Обзор рынка

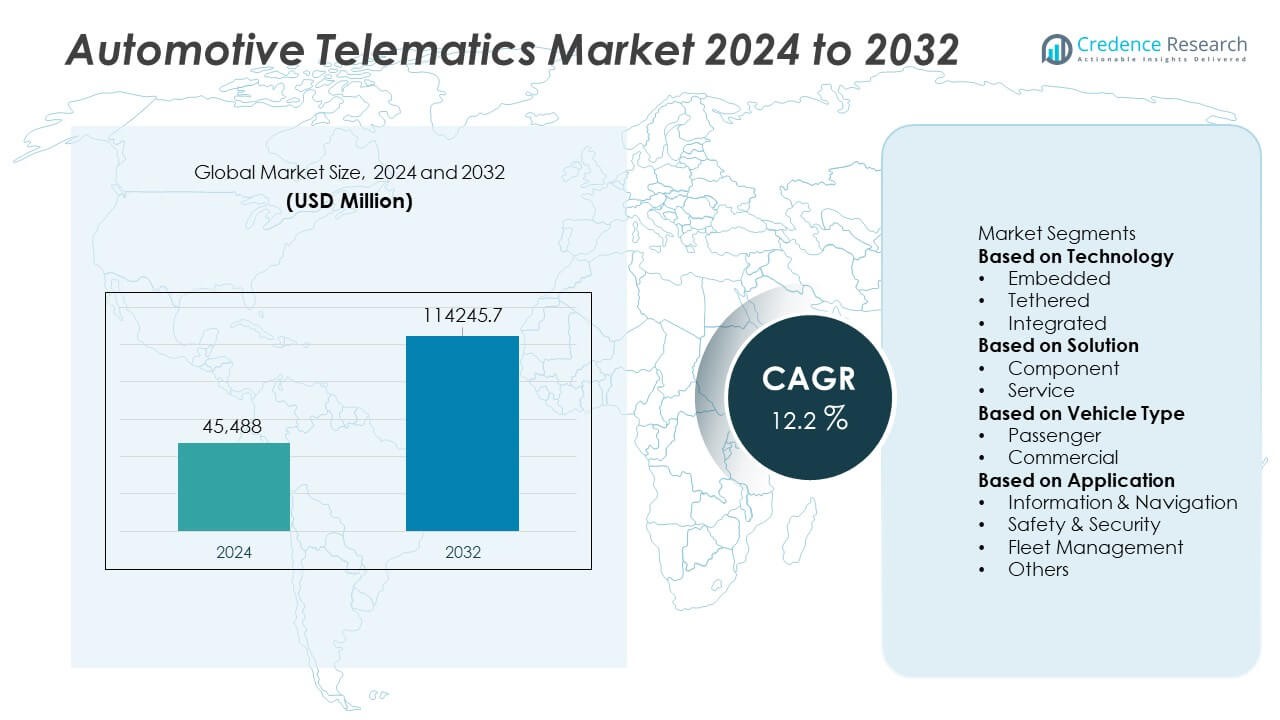

Размер рынка автомобильной телематики достиг 45,488 миллионов долларов США в 2024 году и ожидается, что он вырастет до 114,245.7 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 12.2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автомобильной телематики 2024 |

45,488 миллионов долларов США |

| Автомобильная телематика, CAGR |

12.2% |

| Размер рынка автомобильной телематики 2032 |

114,245.7 миллионов долларов США |

На рынок автомобильной телематики влияют ключевые игроки, такие как Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company и Volkswagen AG. Эти компании расширяют возможности телематики через встроенные платформы, обновления по воздуху и передовые системы безопасности. Северная Америка лидирует на рынке с долей в 38%, благодаря сильной поддержке регулирующих органов, высокой степени внедрения подключенных автомобилей и широкому распространению цифровизации автопарков. Европа следует с долей в 29%, поддерживаемая строгими мерами безопасности и растущим спросом на решения для подключенной мобильности как в сегменте пассажирских, так и коммерческих транспортных средств.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок автомобильной телематики достиг 45,488 миллионов долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 12.2% до 2032 года.

- Сильные драйверы рынка включают растущий спрос на подключенные функции безопасности и расширяющиеся потребности в оптимизации автопарков среди глобальных транспортных и логистических компаний.

- Ключевые тенденции включают более широкое внедрение встроенной телематики, обновления по воздуху и предиктивное обслуживание на основе ИИ, поскольку автопроизводители переходят к платформам программно-определяемых автомобилей.

- Конкурентный анализ показывает, что крупные игроки улучшают цифровые услуги, при этом Северная Америка лидирует с долей в 38%, за ней следует Европа с 29%, Азиатско-Тихоокеанский регион с 25%, Латинская Америка с 5% и Ближний Восток и Африка с 3%.

- Ограничения рынка включают риски кибербезопасности и высокие затраты, в то время как встроенная технология занимает 52% сегмента, а телематика на основе услуг лидирует с долей в 58%, поддерживая устойчивый региональный и глобальный рост.

Анализ сегментации рынка:

Анализ сегментации рынка:

По технологии

Встроенная телематика лидирует в этом сегменте с долей в 52%, поддерживаемая сильной интеграцией OEM и растущим спросом на подключенные функции безопасности. Автопроизводители предпочитают встроенные системы, поскольку они предлагают надежную связь, автоматический ответ на аварии и диагностику в реальном времени. Привязанные и интегрированные варианты растут благодаря гибкости сопряжения со смартфонами, но остаются вторичными, поскольку они обеспечивают ограниченную глубину данных. Растущий акцент на предиктивном обслуживании и удаленном мониторинге укрепляет внедрение встроенных систем на глобальных рынках. Регулирования, требующие передовых систем безопасности, также увеличивают спрос, поддерживая доминирующее положение встроенной технологии.

- Например, у BMW есть множество подключенных автомобилей, которые способны получать обновления по воздуху (OTA). Эта система позволяет выполнять многочисленные обновления программного обеспечения, которые вводят новые функции, улучшают функциональность и повышают качество всего автопарка.

По решению

Телематика на основе услуг занимает 58% рынка, что обусловлено растущим внедрением инструментов управления автопарком, удаленной диагностики и подключенных услуг по подписке. Автопроизводители и поставщики мобильных услуг инвестируют в облачные платформы, которые улучшают аналитику, повышают время безотказной работы автомобилей и поддерживают непрерывные обновления. Предложения на основе компонентов остаются важными, но расширяются медленнее из-за их структуры доходов единовременного характера. Рост использования страхования на основе использования, услуг кибербезопасности и мобильности как услуги укрепляет лидерство сервисных решений. Расширение цифровых экосистем и предложений с добавленной стоимостью дополнительно укрепляет доминирование сервисного сегмента.

- Например, General Motors OnStar обрабатывает взаимодействия с клиентами, охватывающие различные услуги подключенных автомобилей. Платформа предоставляет функции, включая запросы на удаленную диагностику, автоматические уведомления о авариях и удаленные обновления автомобилей, все это направлено на повышение безопасности и подключения для водителей.

По типу автомобиля

Легковые автомобили лидируют в этом сегменте с долей 61%, что поддерживается растущим спросом на навигацию, предупреждения о безопасности и подключенные функции информационно-развлекательных систем. OEM интегрируют телематику как стандарт в моделях среднего и премиум-класса, увеличивая внедрение на основных рынках. Коммерческие автомобили следуют за ними из-за цифровизации автопарков, потребностей в оптимизации маршрутов и давления на соблюдение норм в логистике. Покупатели легковых автомобилей ценят такие функции, как экстренная помощь, отслеживание украденных автомобилей и предиктивное обслуживание, что приводит к более высоким показателям установки. Повышение осведомленности о подключенных системах безопасности продолжает укреплять доминирование легковых автомобилей на рынке телематики.

Ключевые факторы роста

Растущая интеграция подключенных функций безопасности и соблюдения норм

Внедрение автомобильной телематики увеличивается по мере ужесточения стандартов безопасности и соблюдения норм на основных рынках. Автопроизводители интегрируют телематические блоки для поддержки предупреждений о авариях, экстренного реагирования и систем помощи водителю. Эти функции снижают риски аварий и улучшают соблюдение нормативных требований как для личных, так и для коммерческих автомобилей. Операторы автопарков зависят от телематики для мониторинга поведения водителей и соблюдения норм отчетности. По мере того как правительства усиливают правила безопасности, а покупатели отдают приоритет защите, спрос на встроенную и сервисную телематику стабильно растет в автомобильном секторе.

- Например, Mercedes-Benz улучшил свою систему eCall через платформу Mercedes me, которая обрабатывала события телематики, связанные с безопасностью. Система поддерживает автоматические уведомления о столкновениях, которые срабатывают быстро после удара, работая в сочетании с другими активными системами безопасности, такими как Active Brake Assist, чтобы помочь предотвратить или уменьшить тяжесть аварий.

Растущий спрос на оптимизацию автопарка и предиктивное обслуживание

Операторы автопарков внедряют телематические платформы для снижения эксплуатационных затрат и повышения производительности. Данные в реальном времени помогают контролировать состояние двигателя, использование автомобиля, топливные схемы и производительность водителя, поддерживая более быстрые решения по обслуживанию. Предиктивное обслуживание снижает количество поломок и увеличивает доступность автомобилей, делая телематику необходимой для логистических и транспортных компаний. Оптимизация маршрутов и отслеживание производительности дополнительно повышают эффективность автопарка. С ростом электронной коммерции, доставки последней мили и совместной мобильности, передовые телематические решения становятся центральными в стратегиях управления автопарком.

- Например, Ford Pro Telematics ежедневно анализировала огромные объемы данных о состоянии автомобилей в подключенных коммерческих автопарках. Платформа сократила незапланированные простои, позволяя ежемесячно получать многочисленные предупреждения о предиктивном обслуживании.

Расширение подключенных услуг и цифровых функций в автомобиле

Потребители ожидают улучшенных цифровых услуг в своих автомобилях, что побуждает автопроизводителей интегрировать передовые телематические системы. Эти платформы поддерживают навигацию, развлечения, удаленный доступ и персонализированные настройки автомобиля. Обновления по воздуху и предложения на основе подписки создают новые возможности для получения дохода для производителей. Облачная связь и инсайты на основе ИИ улучшают пользовательский опыт и укрепляют лояльность к бренду. По мере расширения цифрового образа жизни подключенные услуги становятся основным двигателем, увеличивая внедрение телематики как в новых автомобилях, так и в существующих автопарках.

Ключевые тенденции и возможности

Переход к обновлениям по воздуху и программно-определяемым автомобилям

Переход к программно-определяемым автомобилям увеличивает зависимость от телематических платформ для непрерывных улучшений. Обновления по воздуху улучшают навигацию, функции безопасности и производительность системы без необходимости физического посещения сервиса. Автопроизводители получают выгоду от снижения нагрузки на обслуживание и улучшения взаимодействия с клиентами. Эти обновления также поддерживают быстрое развертывание новых цифровых функций. По мере роста программно-ориентированного дизайна телематика становится основополагающей технологией, формирующей будущую функциональность автомобилей и создание ценности.

- Например, Tesla ежегодно предоставляла многочисленные обновления программного обеспечения по воздуху для своего глобального автопарка, кардинально изменяя жизненный цикл автомобильного продукта. Крупное обновление улучшило точность удержания полосы движения в Autopilot, обрабатывая обширные данные обучения автопарка, используя модель нейронной сети на основе зрения для повышения производительности.

Растущая возможность в страховой телематике и моделях, основанных на использовании

Страховые компании внедряют телематику для предложения персонализированных планов страховых премий на основе индивидуального поведения водителя. Модели, основанные на использовании, растут, поскольку клиенты ищут справедливое ценообразование и прозрачность в реальном времени. Данные о торможении, скорости и пробеге помогают страховщикам более точно оценивать риски и снижать количество мошеннических заявлений. Автопроизводители и поставщики телематики формируют партнерства со страховщиками для расширения предложений услуг. Растущий интерес к поведенческому страхованию создает сильную возможность для расширения телематики как в развитых, так и в развивающихся регионах.

- Например, программа Snapshot от Progressive Insurance записала данные о вождении более чем с 25 миллиардов миль, отслеженных с помощью бортовых телематических устройств. Платформа зафиксировала более 200 миллионов случаев резкого торможения и быстрого ускорения для уточнения оценки рисков водителя.

Ключевые вызовы

Опасения по поводу безопасности данных и рисков конфиденциальности

Рост телематики увеличивает подверженность киберугрозам, вызывая опасения у пользователей и регуляторов. Системы автомобилей хранят конфиденциальные данные, связанные с моделями вождения, местоположениями и идентичностью пользователя, что делает их целью для хакеров. Автопроизводители должны инвестировать в сильное шифрование, безопасные облачные сети и непрерывный мониторинг угроз. Правила конфиденциальности также требуют ясности в отношении использования и хранения данных. Эти опасения замедляют внедрение для некоторых покупателей и побуждают компании укреплять кибербезопасность.

Высокая стоимость передового телематического оборудования и услуг

Стоимость оборудования телематики, коммуникационных модулей и подключенных услуг остается значительным барьером для внедрения. Продвинутые системы требуют крупных инвестиций в датчики, процессоры и интеграцию программного обеспечения. Услуги на основе подписки добавляют постоянные расходы для клиентов и операторов автопарков. Небольшие автопарки часто откладывают внедрение из-за ограниченных бюджетов. Автопроизводители сталкиваются с давлением, чтобы предлагать доступные, но функционально насыщенные системы. Эта проблема стоимости влияет на внедрение в ценочувствительных рынках и замедляет расширение продвинутых телематических решений.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке автомобильной телематики с долей 38%, благодаря активному внедрению технологий подключенных автомобилей и ранней интеграции продвинутых систем безопасности. Автопроизводители в США и Канаде внедряют встроенную телематику для поддержки соблюдения нормативных требований, удаленной диагностики и экстренных служб. Растущий спрос на инструменты управления автопарком и страхование на основе использования укрепляет расширение рынка. Высокая проникновение смартфонов и надежные сети 4G и 5G улучшают производительность подключения. Сильная нормативная направленность на безопасность и мониторинг выбросов дополнительно ускоряет внедрение как в сегментах легковых, так и коммерческих автомобилей, удерживая Северную Америку в лидирующей позиции.

Европа

Европа занимает 29% рынка автомобильной телематики, поддерживаемая строгими требованиями безопасности и растущим предпочтением к подключенным услугам. Регламент eCall ЕС стимулирует широкое внедрение встроенной телематики в новых автомобилях. Автопроизводители сосредотачиваются на цифровых услугах, обновлениях по воздуху и решениях для экологичного вождения для достижения целей устойчивого развития. Сильный спрос на оптимизацию автопарка, особенно в логистике и трансграничных перевозках, способствует внедрению телематики. Развитие коммуникации «автомобиль-все» и растущее внедрение электромобилей дополнительно поддерживают рост рынка. Зрелый автомобильный сектор Европы и нормативная среда делают регион важным вкладчиком в расширение телематики.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 25% доли, благодаря быстрой урбанизации, высокому производству автомобилей и расширяющимся услугам подключенной мобильности. Китай, Япония и Южная Корея лидируют в интеграции телематики благодаря сильной поддержке правительства и быстрому развертыванию 5G. Растущий спрос на навигацию, оповещения о безопасности и услуги умной мобильности ускоряет внедрение в легковых автомобилях. Операторы автопарков в сфере электронной коммерции, такси и логистики также полагаются на телематику для оптимизации маршрутов и предиктивного обслуживания. Растущий интерес потребителей к цифровым функциям и расширяющиеся производственные мощности автомобилей делают Азиатско-Тихоокеанский регион одним из самых быстрорастущих в телематическом рынке.

Латинская Америка

Латинская Америка занимает 5% рынка автомобильной телематики, благодаря растущему интересу к цифровизации автопарков и решениям по восстановлению украденного имущества. Бразилия и Мексика лидируют во внедрении из-за растущих логистических операций и нормативных инициатив, поддерживающих отслеживание автомобилей. Телематические услуги набирают популярность в страховании, арендных автопарках и коммерческом транспорте. Доступная связь через смартфоны и расширяющиеся мобильные платформы укрепляют региональный рост. Однако экономические ограничения ограничивают внедрение продвинутого оборудования в некоторых странах. Постоянные инвестиции в инструменты безопасности и эффективности автопарков, поддерживаемые телематикой, обеспечивают устойчивое расширение рынка в регионе.

Ближний Восток и Африка

Ближний Восток и Африка составляют 3% доли, поддерживаемой растущим внедрением решений для управления автопарком в логистике, строительстве и нефтегазовом секторах. Такие страны, как ОАЭ и Саудовская Аравия, продвигают инициативы по умной мобильности и подключенным транспортным средствам, поощряя более широкое использование телематики. Растет спрос на отслеживание, оптимизацию маршрутов и мониторинг соблюдения нормативов. Внедрение в легковых автомобилях растет медленно из-за ценовых барьеров и ограниченного местного производства. Однако расширение цифровой инфраструктуры и растущий интерес к функциям безопасности и защиты способствуют постепенному росту рынка в регионе.

Сегментация рынка:

По технологии

- Встроенные

- Привязанные

- Интегрированные

По решению

По типу транспортного средства

По применению

- Информация и навигация

- Безопасность и защита

- Управление автопарком

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок автомобильной телематики характеризуется сильной конкуренцией среди крупных игроков, включая Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company и Volkswagen AG. Эти компании инвестируют в передовые телематические платформы, поддерживающие удаленную диагностику, оповещения о безопасности, навигацию и обновления по воздуху. Автопроизводители укрепляют свои предложения через партнерства с поставщиками программного обеспечения, телекоммуникационными операторами и облачными сервисными компаниями. Многие ведущие игроки сосредотачиваются на встроенной телематике для повышения надежности и улучшения клиентского опыта. Растущий спрос на управление автопарком, предиктивное обслуживание и подключенные услуги стимулирует непрерывные инновации. Компании также совершенствуют функции кибербезопасности для защиты данных транспортных средств и соответствия растущим нормативным требованиям. Усиленное внимание к цифровым экосистемам побуждает игроков развивать подписные услуги и аналитические решения на основе ИИ, улучшая долгосрочное взаимодействие с клиентами и конкурентоспособность на рынке.

Анализ ключевых игроков

- Tata Motors

- Mercedes-Benz AG

- Nissan Motor Co., Ltd

- BMW Motors

- Hyundai Motor Company

- General Motors Company

- Toyota Motor Corporation

- AB Volvo

- Ford Motor Company

- Volkswagen AG

Последние разработки

- В августе 2025 года Mercedes-Benz AG остается среди премиальных брендов, предлагающих встроенные телематические услуги в качестве стандарта для всех моделей и регионов.

- В августе 2025 года BMW (BMW Motors) также упоминалась среди премиальных брендов, предоставляющих встроенные телематические услуги по умолчанию.

- В январе 2024 года Tata Motors объявила, что уже подключила 500 000 (5 лакх) коммерческих транспортных средств через свою платформу управления автопарком Fleet Edge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе технологий, решений, типа транспортных средств, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, которые формируют отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие телематики возрастет по мере перехода транспортных средств к архитектурам, определяемым программным обеспечением.

- Встроенные телематические системы получат больше интеграции в новых пассажирских и коммерческих моделях.

- Обновления по воздуху расширятся, сокращая количество визитов в сервис и улучшая долгосрочную производительность транспортных средств.

- Предиктивное обслуживание станет стандартом в операциях автопарка для сокращения времени простоя.

- Телеематика страхования и модели ценообразования на основе поведения привлекут больше потребителей.

- Аналитика на основе ИИ улучшит принятие решений в реальном времени для безопасности и здоровья транспортных средств.

- Спрос на решения по кибербезопасности возрастет, поскольку защита данных станет приоритетом.

- Подключение 5G обеспечит более быструю передачу данных и более богатые цифровые услуги в автомобиле.

- Сотрудничество между автопроизводителями, телекоммуникационными провайдерами и софтверными компаниями увеличится.

- Развивающиеся рынки покажут более сильное принятие по мере расширения цифровой инфраструктуры и услуг подключенной мобильности.