Обзор рынка автономного сельскохозяйственного оборудования:

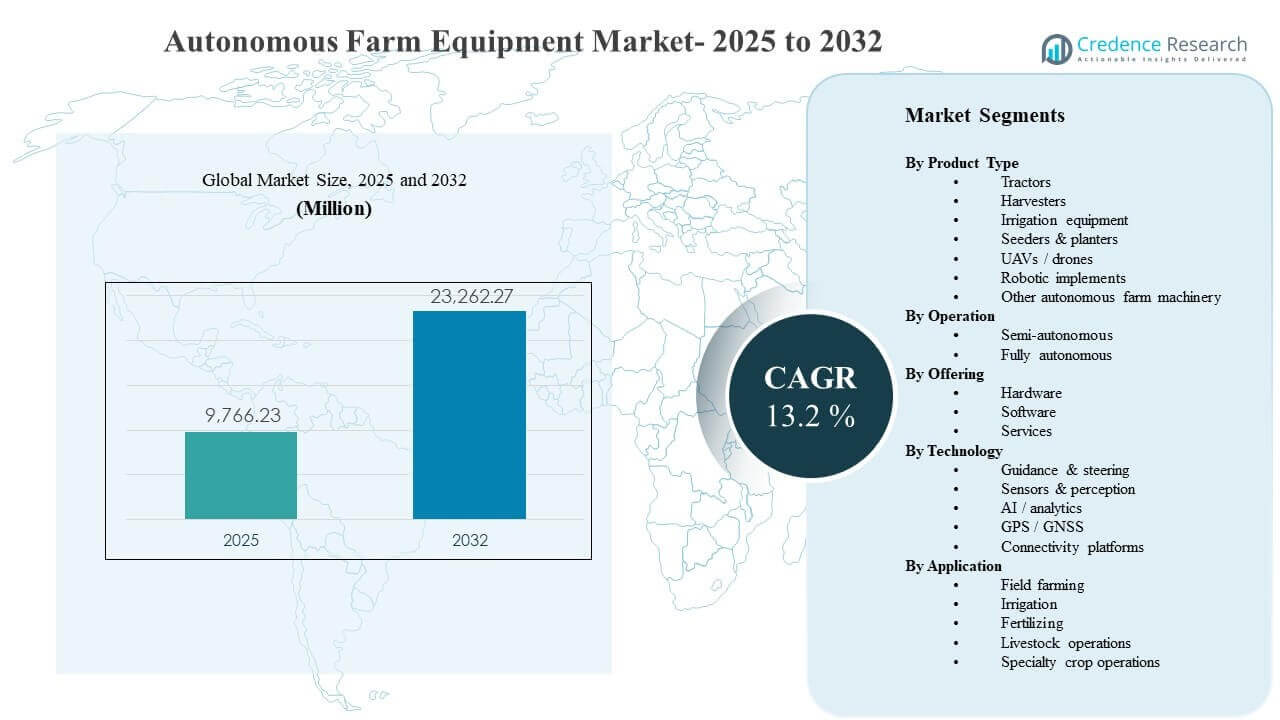

Мировой рынок автономного сельскохозяйственного оборудования был оценен в 9,766.23 миллиона долларов США в 2025 году и, как ожидается, достигнет 23,262.27 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 13.2% с 2025 по 2032 год. Расширение рынка в первую очередь обусловлено ускоренным внедрением автономии для решения постоянных проблем с рабочей силой в сельском хозяйстве и повышения операционной эффективности в периоды пиковых сезонных нагрузок на посадку, опрыскивание и сбор урожая. Продолжающиеся достижения в области сенсорных технологий, позиционирования и связи также поддерживают более широкое развертывание в смешанных парках техники и различных полевых условиях.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка автономного сельскохозяйственного оборудования в 2025 году |

9,766.23 миллиона долларов США |

| Рынок автономного сельскохозяйственного оборудования, CAGR |

13.2% |

| Размер рынка автономного сельскохозяйственного оборудования в 2032 году |

23,262.27 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Северная Америка составила 33.92% в 2025 году, поддерживаемая высоким уровнем механизации и более быстрым внедрением платформ, готовых к автономии.

- Азиатско-Тихоокеанский регион составил 29.54% в 2025 году, отражая расширение механизации и быстрое внедрение технологий точного земледелия в крупных сельскохозяйственных экономиках.

- Полуавтономные системы занимали 66.90% доли в 2025 году, так как контролируемая автономия быстрее масштабируется в условиях предпочтений по безопасности и эксплуатации на фермах.

- Аппаратное обеспечение внесло 58.60% доли в 2025 году, обусловленное спросом на сенсоры, компоненты GNSS/RTK, вычислительные и системы управления/привода.

- Тракторы заняли 33.80% доли в 2025 году, так как они остаются наиболее используемой платформой оборудования и основным входным пунктом для обновлений автономии.

Анализ сегментов

Внедрение автономного сельскохозяйственного оборудования продвигается поэтапно, где фермы отдают приоритет машинам с наибольшей загрузкой и наиболее быстро монетизируемым рабочим процессам. Широкомасштабные операции обычно сначала внедряют функции автономии для навигации, управления и контроля за орудиями, поскольку эти случаи использования снижают усталость оператора, расширяют рабочие окна и улучшают повторяемость на уровне рядов. По мере совершенствования автономии расширение возможностей все больше связано с более высокой точностью восприятия и принятия решений, что позволяет выполнять более сложные операции в условиях изменяющегося рельефа, погоды и состояния культур.

Коммерциализация также смещается от разовых покупок оборудования к интегрированному принятию «систем», где покупатели оценивают производительность оборудования наряду с программным обеспечением, подключением и поддержкой после продажи. Фермы, работающие с разнородными парками техники, особенно чувствительны к вопросам совместимости и простоты развертывания, предпочитая решения, которые интегрируются в существующие прецизионные рабочие процессы. Сервисные уровни расширяются за счет установки, калибровки, мониторинга, обучения операторов и обеспечения времени безотказной работы, что улучшает надежность и ускоряет внедрение на фермах различных размеров.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу продукта

Тракторы составили наибольшую долю 33,80% в 2025 году. Тракторы обычно являются первой платформой механизации, модернизируемой для автономии, поскольку они обеспечивают высокую годовую загрузку в различных полевых работах и предоставляют более ясную окупаемость инвестиций. Платформы тракторов, готовых к автономии, также позволяют увеличить часы работы в узкие сезонные окна, напрямую повышая производительность. Сильные экосистемы OEM и дилеров дополнительно поддерживают внедрение тракторов, упрощая развертывание, обновления и постоянную поддержку.

По операциям

Полуавтономные системы составили наибольшую долю 66,90% в 2025 году. Фермы часто принимают контролируемую автономию перед переходом к полностью беспилотным операциям из-за требований безопасности, вопросов ответственности и необходимости поддержания операционного контроля в изменчивых полевых условиях. Полуавтономные режимы обеспечивают немедленные преимущества в эффективности труда, снижая нагрузку на оператора без необходимости полной переработки процессов. Пошаговая реализация также соответствует реалиям смешанных парков, позволяя фермам масштабировать автономию на различных типах оборудования и сезонах.

По предложениям

Аппаратное обеспечение составило наибольшую долю 58,60% в 2025 году. Аппаратное обеспечение остается основным фактором затрат и внедрения, поскольку автономная работа требует надежных датчиков, позиционирования GNSS/RTK, встроенных вычислений, защищенной электроники и компонентов управления/привода. Многие фермы также отдают приоритет осязаемым, машинным обновлениям, которые могут быть развернуты в различных операциях и циклах выращивания. По мере масштабирования развертываний аппаратные обновления часто создают спрос на программные слои и услуги для улучшения производительности, надежности и жизненного цикла.

По технологиям

Датчики и восприятие обычно являются основой развертывания автономии, поскольку надежное обнаружение, локализация и понимание окружающей среды являются основополагающими для безопасной работы в неструктурированных сельскохозяйственных условиях. Навигация и управление остаются важными для повторяемости и точности на уровне рядов, особенно для посадки и культивации. ИИ/аналитика становится все более важной, поскольку фермы стремятся оптимизировать маршруты, внедрять контроль и поддержку принятия решений, используя данные в реальном времени и исторические операционные данные. Платформы подключения укрепляют мониторинг парка, удаленную диагностику и обновления программного обеспечения, улучшая время безотказной работы и ускоряя развертывание функций на развернутых машинах.

По приложениям

Полевое земледелие остается крупнейшей областью применения, поскольку оно концентрирует наибольшее количество часов работы оборудования и наиболее чувствительные к времени рабочие процессы, такие как обработка почвы, посадка, опрыскивание и сбор урожая. Фермы отдают приоритет автономии там, где она может облегчить узкие места в пиковые сезоны и снизить стоимость за гектар за счет повышения производительности и повторяемости. Внесение удобрений и применение других ресурсов выигрывают от автономии благодаря более равномерному покрытию и уменьшению перекрытий, поддерживая как оптимизацию затрат, так и цели устойчивого развития. Животноводческие и специализированные хозяйства избирательно внедряют автономию там, где сложность навигации выше, а рабочие процессы требуют более продвинутого восприятия и обеспечения безопасности.

Драйверы рынка автономного сельскохозяйственного оборудования

Дефицит рабочей силы и давление на производительность

Операторы ферм сталкиваются с постоянными ограничениями в рабочей силе, особенно в периоды пиковых посадок и сбора урожая, что увеличивает спрос на автономию, уменьшающую зависимость от квалифицированных операторов. Автономные и полуавтономные рабочие процессы позволяют увеличить часы работы и обеспечить более последовательное выполнение задач, улучшая производительность, когда время имеет решающее значение. Повышение производительности подкрепляется повторяемостью работы машин в управлении, рулевом управлении и контроле за оборудованием, что снижает изменчивость на полях. Со временем внедрение, обусловленное нехваткой рабочей силы, также поддерживает переход к оптимизации парка и стандартизированным операциям.

- Например, решения для рулевого управления с поддержкой RTK от таких поставщиков, как John Deere StarFire и Trimble Ag RTK, регулярно достигают точности 1–2,5 см от прохода к проходу, минимизируя пропуски и перекрытия во время критических операций. Со временем внедрение, обусловленное нехваткой рабочей силы, также поддерживает переход к оптимизации парка и стандартизированным операциям.

Расширение точного земледелия и эффективность использования ресурсов

Автономное оборудование все чаще дополняет точное земледелие, обеспечивая более равномерное покрытие, лучшее планирование маршрутов и улучшенное выполнение с переменной нормой. Снижение перекрытий при опрыскивании и внесении удобрений уменьшает потери ресурсов и поддерживает контроль затрат, особенно в крупных хозяйствах. Автономия также улучшает повторяемость, что укрепляет качество данных в течение сезонов и позволяет принимать более обоснованные решения, связанные с урожайностью и изменчивостью полей. По мере цифровизации операций на фермах автономия становится слоем исполнения, который переводит предписания в последовательную работу на полях.

Зрелость технологий в позиционировании, сенсорах и управлении

Улучшения в доступности GNSS/RTK, производительности сенсоров и встроенных вычислений делают автономию более надежной в различных условиях на фермах. Улучшенное восприятие обеспечивает более безопасную навигацию вокруг препятствий и улучшает контроль за оборудованием в сложных операциях. По мере того как технологический стек созревает, OEM-производители и поставщики решений могут предлагать функции автономии по более широким ценовым категориям, расширяя внедрение за пределы ранних пользователей. Интеграция с подключением и удаленным мониторингом дополнительно улучшает надежность за счет ускорения устранения неполадок и обновлений программного обеспечения.

Экосистемы OEM, модернизация и обеспечение услуг

Дорожные карты продуктов OEM все чаще ориентированы на платформы, готовые к автономии, поддерживаемые дилерскими сетями, которые упрощают развертывание и обслуживание. Пути модернизации расширяют адресуемый рынок, позволяя обновления автономии для существующих парков, особенно в тракторах и орудиях. Обеспечение сервиса — установка, калибровка, обучение и поддержка времени безотказной работы — снижает операционные риски для покупателей и ускоряет масштабирование на фермерских участках. Эти динамики экосистемы улучшают принятие, снижая неопределенность общей стоимости владения и улучшая воспринимаемую надежность.

- Например, программа автономных тракторов John Deere использует установленные дилерами комплекты автономии и демонстрационные программы, проводимые дилерами, чтобы представить и поддержать технологию на региональных рынках. Пути модернизации расширяют адресуемый рынок, позволяя обновления автономии для существующих парков, особенно в тракторах и орудиях.

Проблемы рынка автономного сельскохозяйственного оборудования

Развертывание автономного сельскохозяйственного оборудования сталкивается с практическими ограничениями, связанными с изменчивостью работы в реальных полях, включая неровный рельеф, погодные условия, остатки урожая и смешанные препятствия, которые могут снизить надежность автономии. Интеграция в смешанных парках остается сложной, особенно когда фермы эксплуатируют несколько OEM с разными цифровыми экосистемами, стандартами подключения и программными интерфейсами. Первоначальные инвестиции также могут стать барьером для небольших ферм, особенно когда возврат инвестиций зависит от высокой загрузки или дополнительной инфраструктуры точности, такой как RTK и подключение.

- Например, интеграция CNH Industrial Raven Autonomy на таких платформах, как Case IH Trident 5550 и Omnipower 3200, подчеркивает единую подключенную стековую систему, но производители все еще сообщают о необходимости использования отдельных консолей и каналов данных при комбинировании этих машин с системами стороннего управления или контроля скорости, что ограничивает истинную межфлотскую совместимость, несмотря на обновления оборудования, которые обеспечивают примерно на 50% больше мощности на землю и более высокие рабочие скорости на платформе Raven 3200.

Безопасность, ответственность и регуляторная неопределенность могут замедлить принятие, особенно для полностью автономных операций, где ожидания надзора выше. Многие фермы остаются осторожными в отношении полного удаления операторов из-за толерантности к рискам и операционной сложности полевых условий, которые быстро меняются. Требования к обслуживанию датчиков и электроники в пыльных, высоковибрационных средах могут повлиять на время безотказной работы, если покрытие сервиса ограничено. Вопросы управления данными и кибербезопасности также возрастают по мере того, как оборудование становится более подключенным и зависимым от обновлений программного обеспечения.

Тенденции и возможности рынка автономного сельскохозяйственного оборудования

Автономия все чаще упаковывается как часть интегрированных платформ точности, которые объединяют автоматизацию машин с программным интеллектом, позволяя фермам управлять операциями через унифицированные панели управления и инструменты оркестрации парка. Эта интеграция поддерживает новые ценностные предложения, такие как предиктивное обслуживание, удаленная диагностика и непрерывное улучшение через обновления программного обеспечения. Поскольку фермы стремятся к более высокой загрузке и лучшему сезонному планированию, эти модели платформ создают возможности для регулярных потоков доходов и более глубокого удержания клиентов через принятие экосистемы.

- Например, платформа FendtONE от AGCO беспроводным образом синхронизирует терминалы машин с внешним программным обеспечением для планирования, чтобы операторы могли делиться идентичными видами задач по всему парку и передавать карты приложений и данные о полях в реальном времени между офисными и тракторными терминалами, что позволяет непрерывно оптимизировать настройки машин и рабочие процессы на основе актуальных агрономических и эксплуатационных данных.

Коммерциализация, ориентированная на услуги, расширяется за счет управляемых развертываний, обучения и моделей поддержки, основанных на производительности, которые снижают воспринимаемый риск для покупателей. Фермы, работающие с разнородными парками, создают спрос на слои интероперабельности, которые могут координировать управление, рулевое управление и эксплуатационные данные между различными машинами. Разведка и мониторинг с использованием БПЛА также усиливают спрос на автономию, укрепляя входные данные, которые направляют приложения с переменной нормой и целевые полевые действия. Вместе эти тенденции расширяют внедрение за пределы решений о покупке оборудования до обновлений операционных моделей на уровне системы.

Региональные инсайты

Северная Америка

Северная Америка занимала 33,92% доли в 2025 году, поддерживаемая крупными коммерческими фермами и сильным проникновением точного земледелия. Внедрение, как правило, сосредоточено на тракторах, системах управления и масштабируемых полуавтономных рабочих процессах, которые соответствуют существующим фермерским практикам. Зрелые дилерские сети и сервисное покрытие улучшают уверенность в бесперебойной работе и ускоряют развертывание на нескольких площадках.

Европа

Европа составляла 18,18% доли в 2025 году, обусловленная высокой механизацией, сильным присутствием OEM и увеличением акцента на эффективность ввода и устойчивые сельскохозяйственные практики. Внедрение часто отдает приоритет автоматизированным функциям, которые повышают согласованность и уменьшают использование химикатов за счет точного выполнения. Структурированные экосистемы поддержки и технологические пилоты также способствуют стабильному внедрению.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представлял 29,54% доли в 2025 году, поддерживаемый расширяющейся механизацией и быстрой модернизацией сельскохозяйственных операций в ключевых аграрных экономиках. Крупные фермы и коммерческие производители все чаще инвестируют в точные системы, которые хорошо сочетаются с автономией. Рост также поддерживается широким внедрением мониторинга с использованием БПЛА и управления полями на основе данных.

Латинская Америка

Латинская Америка занимала 10,79% доли в 2025 году, отражая крупные коммерческие сельскохозяйственные площади в сочетании с более неравномерной готовностью инфраструктуры на разных рынках. Внедрение обычно наиболее сильно там, где экспортно-ориентированное производство культур стимулирует инвестиции в эффективность и урожайность. Проникновение автономии растет по мере того, как операторы ферм масштабируют точные рабочие процессы и укрепляют экосистемы обслуживания.

Ближний Восток и Африка

Ближний Восток и Африка составляли 7,57% доли в 2025 году, поддерживаемые инициативами по модернизации и растущим интересом к улучшению эффективности в условиях ограниченных ресурсов и рабочей силы. Внедрение, как правило, начинается с систем управления и полуавтономных рабочих процессов, где сложность развертывания ниже. По мере улучшения доступности подключения и услуг расширяется адресный рынок для передовых сценариев использования автономии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Конкурентная среда

Конкуренция формируется платформами, готовыми к автономии, под руководством OEM, возможностями модернизации и экосистемами точного сельского хозяйства, которые объединяют оборудование, позиционирование, сенсоры и слои цифрового управления фермой. Дифференциация все больше зависит от надежности в условиях изменчивости поля, простоты развертывания в смешанных парках и силы дилерских/сервисных сетей, поддерживающих время безотказной работы. Поставщики также конкурируют в области программного обеспечения, подключения и способности предоставлять постоянные улучшения функций через обновления, диагностику и оптимизацию на основе данных.

Deere & Company ориентируется на интегрированную автономию через экосистемы подключенного оборудования, которые объединяют автоматизацию машин, точное руководство и управление цифровыми операциями. Их подход подчеркивает операционную согласованность и интеграцию рабочих процессов на протяжении всего цикла выращивания, поддерживая внедрение через сильное покрытие дилеров и сервисные возможности. Продолжение прогресса в функциях автономии и подключенных рабочих процессах укрепляет дифференциацию, улучшая легкость масштабирования по паркам и фермерским участкам.

Отчет о исследовании и росте отрасли включает подробные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

Проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Последние события

- В январе 2025 года компания Deere & Company расширила свою линейку автономной сельскохозяйственной техники, представив первый комплект автономии для крупных сельскохозяйственных тракторов, а также новые автономные возможности для своих мощных тракторов 9RX для обработки почвы, планируя ограниченный выпуск этих систем в 2025 году и более широкую коммерциализацию к 2026 году на рынке автономного сельскохозяйственного оборудования.

- В ноябре 2025 года компания AGCO Corporation объявила, что на выставке AGRITECHNICA 2025 она представит новые автономные и оснащенные ИИ системы, такие как OutRun и RowPilot, интегрированные в ключевые бренды, такие как Fendt и Massey Ferguson, подчеркивая решения для умного земледелия и управления смешанным парком техники, которые продвигают автономию в сельскохозяйственной технике.

- В ноябре 2025 года компания DJI через подразделение DJI Agriculture запустила новые дроны для распыления и разбрасывания Agras T100, T70P и T25P с увеличенной грузоподъемностью, повышенной безопасностью и функциями автоматизации на базе ИИ, разработанными для улучшения точности защиты урожая, что способствует дальнейшему внедрению автономных операций дронов в сельскохозяйственные рабочие процессы.

- В январе 2026 года компания Kubota Corporation ускорила продвижение автоматизации в сельском хозяйстве, представив коммерчески доступный автономный дизельный трактор Kubota M5 Narrow и новый концепт робота-трансформера под названием KVPR на выставке CES, подчеркивая свою стратегию расширения автономных операций за пределы таких задач, как кошение и распыление.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

9,766.23 млн долларов США |

| Прогноз доходов на 2032 год |

23,262.27 млн долларов США |

| Темп роста (CAGR) |

13.2% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По типу продукта; По операции; По предложению; По технологии; По применению |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Deere & Company; CNH Industrial; AGCO Corporation; Kubota Corporation; Mahindra & Mahindra Ltd.; DJI; Yanmar Holdings; Trimble Inc.; Topcon Corporation; Monarch Tractor |

| Количество страниц |

332 |

Сегментация

По типу продукта

- Тракторы

- Комбайны

- Оборудование для орошения

- Сеялки и посадочные машины

- БПЛА / дроны

- Роботизированные устройства

- Другая автономная сельскохозяйственная техника

По операции

- Полуавтономные

- Полностью автономные

По предложению

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

По технологии

- Наведение и управление

- Датчики и восприятие

- ИИ / аналитика

- GPS / GNSS

- Платформы подключения

По применению

- Полевое земледелие

- Орошение

- Удобрение

- Операции с животноводством

- Операции с специализированными культурами

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки