Обзор рынка автономных тракторов:

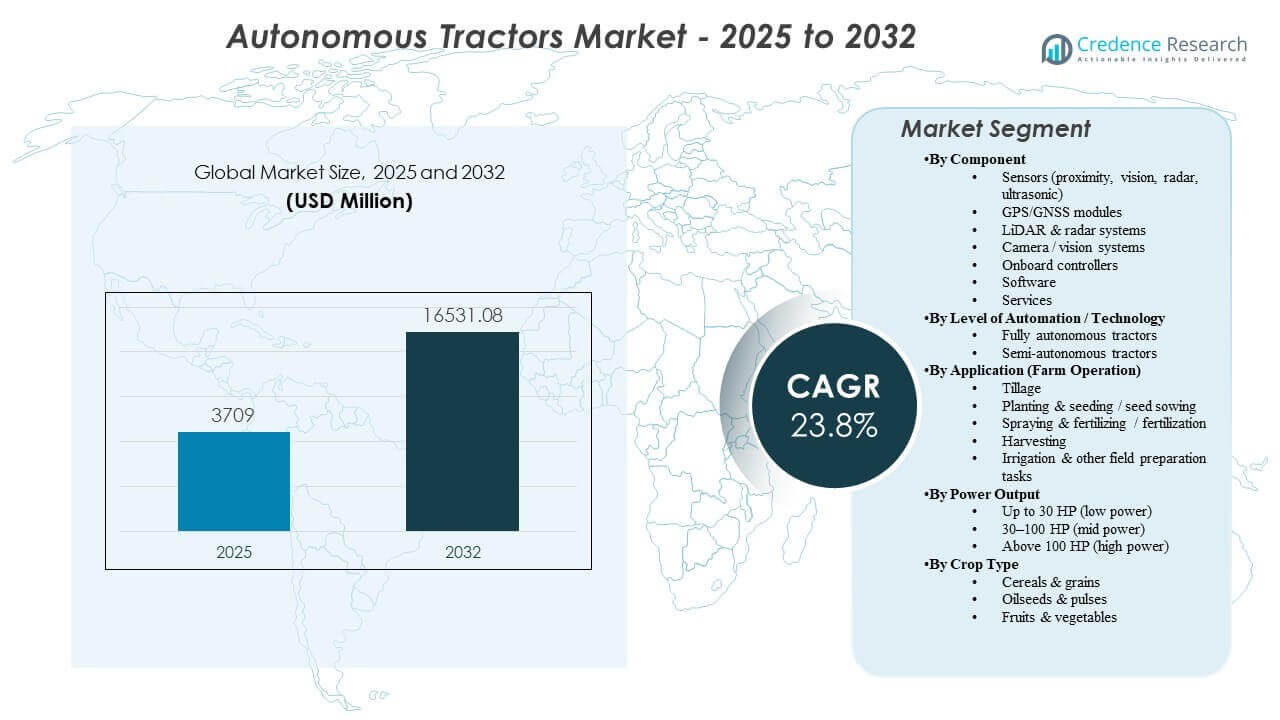

Глобальный размер рынка автономных тракторов был оценен в 3709 миллионов долларов США в 2025 году и, как ожидается, достигнет 16531,08 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 23,8% с 2025 по 2032 год. Спрос усиливается из-за ограничений в рабочей силе на фермах и необходимости выполнения срочных полевых операций с большей последовательностью, что способствует принятию контролируемой автономии, наборов для модернизации и платформ тракторов, готовых к автономии. Расширение экосистем точного земледелия, улучшение связности на фермах и коммерциализация, возглавляемая OEM, через дилерские сети также поддерживают более широкое внедрение на фермах различных размеров и системах выращивания культур.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автономных тракторов в 2025 году |

3709 миллионов долларов США |

| Рынок автономных тракторов, CAGR |

23,8% |

| Размер рынка автономных тракторов в 2032 году |

16531,08 миллионов долларов США |

Ключевые тенденции и инсайты рынка

- Азиатско-Тихоокеанский регион составил наибольшую долю в 44,6% в 2025 году, поддерживаемую ускоряющейся механизацией и масштабным внедрением цепочек инструментов точного земледелия.

- Полуавтономные системы заняли 66,8% доли в 2025 году, что отражает более сильное краткосрочное доверие к контролируемой автономии и более легкую интеграцию в текущие рабочие процессы на фермах.

- Модули GPS/GNSS возглавили состав компонентов с долей 35,4% в 2025 году, поскольку точность позиционирования остается основой для повторяемой навигации и производительности оборудования.

- Обработка почвы составила 37,2% доли в 2025 году, так как работа по прямолинейной тяге является одной из наиболее готовых к автоматизации операций для раннего внедрения.

- Ожидается, что рынок достигнет 16531,08 миллионов долларов США к 2032 году с 3709 миллионов долларов США в 2025 году, что отражает быстрое масштабирование случаев использования автономии в полевых операциях.

Анализ сегментов

Внедрение прогрессирует через практический путь, который приоритизирует измеримые результаты и операционную надежность. Фермы обычно начинают с возможностей автономии, которые снижают рабочую нагрузку оператора и увеличивают рабочие часы в критические периоды, затем расширяют функциональность после того, как производительность доказана в повседневном использовании. Стратегии развертывания, основанные на модернизации, также расширяют адресуемую базу, позволяя существующим паркам тракторов получать функции автономии без полной замены платформы. Эти динамики усиливают спрос на позиционирование, сенсоры и программные стеки, которые обеспечивают повторяемые результаты в условиях изменяющихся полей.

Развитие технологий также меняет критерии закупок в сторону интегрированных систем, а не отдельных функций. Покупатели все чаще оценивают пакеты автономии на основе комплексной производительности, включая стабильность навигации, обработку препятствий, удаленное наблюдение, охват услуг и интеграцию рабочих процессов данных с существующими платформами точного земледелия. По мере того как все больше операций принимают координацию нескольких машин и стандартизированные цифровые рабочие процессы, совместимость с системами навигации, телематикой и агрономической аналитикой становится более значимым отличием. Это поддерживает рост программного обеспечения и услуг наряду с показателями прикрепления оборудования.

По компонентам

Модули GPS/GNSS составили наибольшую долю в 35,4% в 2025 году. Точность позиционирования является основным требованием для повторяемых путей наведения, контроля перекрытия орудий и надежного выполнения в рабочих процессах обработки почвы, посадки и опрыскивания. Системы GNSS также легко интегрируются в существующие экосистемы точного земледелия, поддерживая более быстрое развертывание и принятие операторами. По мере увеличения парков стандартизация оборудования для позиционирования упрощает калибровку, снижает вариативность между машинами и повышает эффективность обслуживания.

По уровню автоматизации / технологии

Полуавтономные составили наибольшую долю в 66,8% в 2025 году. Фермы принимают контролируемую автономию как путь с меньшими трениями, который обеспечивает преимущества в производительности труда, сохраняя при этом человеческий контроль для крайних случаев и соображений безопасности. Полуавтономные наборы функций могут быть развернуты быстрее в рамках существующих операционных практик и моделей поддержки дилеров. Эта категория также выигрывает от вариантов модернизации, которые снижают капитальные барьеры и ускоряют время до получения ценности на установленных парках.

По применению (фермерская операция)

Обработка почвы составила наибольшую долю в 37,2% в 2025 году. Обработка почвы часто является первой операцией, которая масштабируется, потому что маршруты относительно предсказуемы, а производительность может быть проверена через измеримые результаты, такие как согласованность покрытия и контроль глубины орудий. Потенциал длительных рабочих часов увеличивает ценность автономии в окнах подготовки полей, где задержки каскадируют в последующие операции. Уверенность, построенная на развертываниях обработки почвы, поддерживает последующее принятие в более сложных задачах, таких как опрыскивание и посадка.

По выходной мощности

30–100 л.с. (средняя мощность) составили наибольшую долю в 39,6% в 2025 году. Тракторы средней мощности соответствуют общим потребностям смешанного использования на средних фермах и у подрядчиков, делая установленную базу большой и коммерчески привлекательной для развертывания функций автономии. Этот диапазон мощности балансирует доступность и возможности в различных фермерских операциях, поддерживая более широкое принятие. Платформы OEM в этом диапазоне также, как правило, имеют сильное покрытие дилеров и зрелые экосистемы приспособлений, облегчая развертывание и обслуживание.

По типу урожая

Зерновые и злаковые, масличные и бобовые культуры, а также фрукты и овощи демонстрируют различные пути внедрения в зависимости от структуры поля, сложности задач и интенсивности труда. Системы рядовых культур часто предоставляют более крупные и однородные поля, что упрощает навигацию и позволяет повторять автономные маршруты в течение сезонов. Специализированные культуры могут оправдать автономию за счет высоких затрат на труд и частых операций, но требуют более надежных возможностей восприятия и маневрирования. Интеграция и темпы валидации специфичных для культуры инструментов влияют на то, как быстро автономия переходит от контролируемых рабочих процессов к более высоким уровням автоматизации.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Факторы рынка

Рост ограничений в области труда и давления временных рамок

Доступность рабочей силы на фермах сокращается во многих регионах, увеличивая операционные затраты на выполнение повторяющихся полевых задач с необходимой скоростью и качеством. Автономные и полуавтономные тракторы помогают фермам соблюдать графики, снижая зависимость от дефицитных квалифицированных операторов. Более длительные рабочие часы и стабильное выполнение могут быть особенно ценными в узких временных рамках для посадки, опрыскивания и сбора урожая. Эти преимущества стимулируют внедрение контролируемой автономии как краткосрочного решения с более ясным операционным соответствием.

- Например, автономная платформа трактора 8R от John Deere была продемонстрирована как способная работать до 30 часов непрерывно с лишь короткими паузами на дозаправку, обеспечивая круглосуточную обработку почвы и посадку, уменьшая необходимость в нескольких квалифицированных операторах в одну смену.

Расширение экосистем точного земледелия и фермерства на основе данных

Внедрение точного земледелия увеличило готовность ферм интегрировать автономию в существующие цифровые рабочие процессы. Системы навигации, телематика и платформы управления фермами создают информационную основу, необходимую для планирования маршрутов, записи задач и проверки производительности. Пакеты автономии, которые бесшовно подключаются к этим системам, уменьшают трения при развертывании и укрепляют воспринимаемую рентабельность инвестиций. Поскольку покупатели отдают предпочтение совместимости, интегрированные стеки, которые объединяют позиционирование, сенсоры и аналитику, становятся более предпочтительными.

Коммерциализация, возглавляемая OEM, через дилерские сети и модели обслуживания

Крупные OEM и установленные дилерские сети снижают риск внедрения, предоставляя поддержку при установке, обучение, покрытие запасных частей и предсказуемые пути обслуживания. Эта инфраструктура важна, поскольку производительность автономии зависит от постоянной калибровки, обновлений программного обеспечения и надежной связи. Коммерциализация, возглавляемая дилерами, также позволяет предлагать комплексные предложения, которые объединяют оборудование, программное обеспечение и услуги в более простые решения для покупки. Эти динамики ускоряют масштабирование за пределы ранних пользователей в более широкие сегменты ферм.

Рост путей ретрофит-автономии и внедрение с низкими капитальными затратами

Ретрофит-решения позволяют фермам добавлять функции автономии к существующим тракторам, снижая необходимость в полной замене парка. Этот путь сокращает время развертывания и улучшает доступность, особенно для клиентов, чувствительных к затратам. Ретрофит также позволяет фермам стандартизировать возможности автономии в смешанных парках и продлевать жизненные циклы активов. По мере улучшения производительности ретрофита, внедрение расширяется от пилотных развертываний до масштабных внедрений на нескольких машинах.

- Например, комплект для модернизации Sabanto’s Steward автономно выполнял операции, такие как кошение, опрыскивание и обработка почвы в нескольких штатах США на платформах, включая тракторы John Deere 5075E и 5100E, Fendt 700 Vario и Kubota M5, позволяя смешанным паркам стандартизировать автономию без покупки новых машин.

Проблемы рынка

Внедрение автономии сталкивается с операционными и безопасностными ограничениями, которые варьируются в зависимости от географии, сельскохозяйственной среды и сложности задач. Непредсказуемые условия на полях, переменный рельеф, изменения видимости из-за погоды и препятствия могут снижать стабильность производительности и увеличивать необходимость в надзоре. Соображения ответственности и осторожные методы работы могут замедлить внедрение полностью автономных режимов, особенно там, где регулирующие рекомендации находятся в стадии разработки. Эти факторы заставляют покупателей отдавать приоритет надежности, поддержке и четким границам эксплуатации, а не максимальным заявлениям об автоматизации.

- Например, полностью автономный трактор John Deere 8R использует шесть пар стереокамер и глубокую нейронную сеть, которая классифицирует каждый пиксель примерно за 100 миллисекунд, чтобы обеспечить обнаружение препятствий на 360 градусов и удерживать машину на расстоянии менее дюйма от ее геозонированной границы, подчеркивая, как высокоточная система восприятия и строгие эксплуатационные границы необходимы для безопасного управления переменными условиями на полях.

Общая стоимость владения остается ключевым барьером для многих ферм, особенно там, где использование сезонное или площадь ограничена. Пакеты автономии часто требуют постоянных затрат на подключение, подписку на программное обеспечение, обновления и обслуживание, что может усложнить обоснование возврата инвестиций. Проблемы интеграции также могут возникнуть, когда парки используют смешанные бренды или устаревшие системы точного земледелия с различными стандартами данных. Поэтому покупатели предпочитают решения, которые уменьшают работу по интеграции и обеспечивают предсказуемую поддержку жизненного цикла.

Тенденции и возможности рынка

Автономия все чаще предлагается как услуга, сочетающая аппаратные комплекты с удаленным мониторингом, диагностикой и оптимизацией производительности. Эта тенденция поддерживает модели повторяющегося дохода для поставщиков и снижает операционные риски для ферм благодаря проактивной поддержке. Интегрированные рабочие процессы, связывающие автономию с агрономической аналитикой, также набирают обороты, позволяя фермам измерять качество покрытия, уменьшать перекрытия и стандартизировать результаты среди операторов и площадок. Эти возможности укрепляют бизнес-кейс, выходящий за рамки только экономии на рабочей силе.

Возможности расширяются в специализированных и высокочастотных случаях использования, где повторяемость и время безотказной работы особенно ценны. Фермы и подрядчики исследуют координацию нескольких машин, удаленный надзор и стандартизированные цифровые шаблоны задач для повышения производительности в нескольких операциях. По мере снижения стоимости сенсоров и улучшения вычислительных мощностей, задачи с более высокой сложностью становятся более осуществимыми, поддерживая более широкое покрытие приложений. Поставщики, которые сочетают интеграцию с орудиями, надежные функции безопасности и сильные экосистемы обслуживания, находятся в выгодном положении для захвата следующей волны внедрений.

- Например, автономные роботы для садов и виноградников для повторяющихся задач, таких как прополка и целевое опрыскивание, теперь работают по строго расписанным ежедневным циклам, с постоянной обратной связью от сенсоров для поддержания времени безотказной работы и уменьшения пропущенных рядов в многолетних культурах.

Региональные особенности

Северная Америка

Северная Америка представляла 28,3% рынка в 2025 году, поддерживаемая высокой степенью проникновения точного сельского хозяйства и сильными экосистемами OEM-дилеров, которые ускоряют коммерциализацию. Структуры фермерских хозяйств с большими площадями увеличивают ценность замены труда и продленных рабочих часов в критические периоды полевых работ. Покупатели обычно отдают приоритет надежности, охвату сервисного обслуживания и интеграции с существующими системами навигации и телематики. Пути модернизации также находят отклик из-за масштаба установленной базы тракторов и желания избежать полной замены парка.

Европа

Европа составляла 19,6% доли в 2025 году, при этом внедрение поддерживалось высоким уровнем механизации и приоритетами модернизации на коммерческих фермах. Фрагментация ферм в некоторых частях региона может влиять на темпы внедрения, но строгие стандарты оборудования и готовность к технологиям поддерживают стабильное освоение. Спрос связан с улучшением производительности, доступностью операторов и стремлением к более стабильным операциям. Дифференциация поставщиков часто зависит от систем безопасности, совместимости с оборудованием и послепродажного обслуживания.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал наибольшую долю в 44,6% в 2025 году, отражая широкомасштабный импульс механизации и масштабное внедрение цифровых инструментов для сельского хозяйства в различных аграрных системах. Крупные и быстро модернизирующиеся сегменты сельского хозяйства поддерживают инвестиции в автономию для решения проблем с трудовыми ресурсами и целями повышения производительности. Пути внедрения часто сначала акцентируют внимание на контролируемой автономии, а затем расширяются по мере роста уверенности в производительности и поддержке сервиса. Масштаб региона также поддерживает более быстрое распространение после стабилизации экосистем OEM и местных партнеров.

Латинская Америка

Латинская Америка захватила 5,7% доли в 2025 году, обусловленную крупномасштабным коммерческим сельским хозяйством, где рентабельность инвестиций в автономию может быть привлекательной в повторяющихся полевых операциях. Внедрение поддерживается необходимостью максимизации операционных окон и улучшения стабильности на больших площадях. Однако циклы капитальных затрат, изменчивость подключения и доступность сервиса могут влиять на скорость внедрения в разных странах. Решения, которые доказывают свою долговечность и минимизируют сложность интеграции, имеют больше шансов на масштабирование.

Ближний Восток и Африка

Ближний Восток и Африка представляли 1,8% доли в 2025 году, отражая неравномерные уровни механизации и меньшее количество готовых к автономии крупных площадей в большинстве регионов. Внедрение более сконцентрировано в зонах, где коммерческое сельское хозяйство, доступность сервисной инфраструктуры и условия подключения поддерживают использование передового оборудования. Покупатели подчеркивают надежность, простоту обслуживания и сильную поддержку партнеров из-за изменчивости условий эксплуатации. Масштабируемые возможности улучшаются по мере расширения механизации и готовности к точному сельскому хозяйству.

Конкурентная среда

Конкуренция на рынке автономных тракторов формируется за счет устоявшихся производителей оригинального оборудования, использующих интеграцию платформ, дилерские сети и комплексные решения, которые объединяют оборудование, программное обеспечение и услуги. Крупные игроки сосредоточены на масштабировании контролируемой автономии и путей модернизации для расширения внедрения в установленных парках, а также на развитии полностью автономных возможностей через улучшенное восприятие, вычислительные мощности и рабочие процессы удаленного наблюдения. Специализированные компании и поставщики, ориентированные на технологии, конкурируют, предлагая автономные стеки, технологии навигации и интеграционные слои, которые могут ускорить внедрение для конкретных операций. Дифференциация все больше зависит от надежности в реальных условиях фермы, совместимости с экосистемами точного сельского хозяйства и силы послепродажной поддержки.

Deere & Company (John Deere) позиционируется вокруг интегрированной дорожной карты автономии, которая сочетает платформы машин с возможностями восприятия, навигации и программного обеспечения, предназначенными для масштабируемого развертывания в поле. Подход компании подчеркивает практические случаи использования автономии, которые могут быть проверены в основных операциях и расширены с помощью обновляемых комплектов и готовых к платформам конструкций. Сильное покрытие дилеров поддерживает установку, обслуживание и обучение операторов, снижая риск внедрения для коммерческих ферм. Эта комбинация поддерживает более широкое развертывание в сегментах, которые ценят предсказуемые результаты, непрерывность обслуживания и интеграцию рабочих процессов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Отчет о исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Deere & Company (John Deere)

- CNH Industrial (Case IH, New Holland)

- AGCO Corporation (Fendt, Massey Ferguson, Valtra)

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- Yanmar Holdings Co., Ltd.

- SDF Group (SAME Deutz-Fahr)

- TYM Corporation

- Iseki & Co., Ltd.

- Monarch Tractor

- Trimble Inc.

- Raven Industries, Inc.

- Autonomous Solutions, Inc. (ASI)

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто игровых, ориентированных на категорию, ориентированных на отрасль и диверсифицированных; они количественно анализируются для классификации компаний как доминирующих, ведущих, сильных, неуверенных и слабых.

Последние события

- В январе 2026 года компания John Deere начала полевое развертывание своего комплекта автономии следующего поколения, позволяющего полностью беспилотную работу на тракторах 8R и 9RX, основываясь на запуске CES 2025 с обновленным покрытием стереокамер на 360 градусов, увеличенной дальностью обнаружения и улучшенной системой избегания препятствий на основе ИИ.

- В январе 2026 года корпорация AGCO (Fendt) подчеркнула продолжающийся прогресс и направление развития концепций автономии и полевых роботов, поддерживающих дорожные карты автоматизации сельского хозяйства. Обновление отражает устойчивую концентрацию OEM на расширении автономии за пределы одной категории машин в более широкие автоматизированные полевые операции.

- В июне 2025 года компания Kubota North America вступила в стратегическое сотрудничество с Agtonomy для коммерциализации автономных операций на дизельных тракторах Kubota, первоначально сосредоточившись на интеграции платформы автономии Agtonomy с трактором Kubota M5N для задач опрыскивания и кошения.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

3,709 миллионов долларов США |

| Прогноз доходов на 2032 год |

16,531.08 миллионов долларов США |

| Темп роста (CAGR) |

23.8% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

Миллионы долларов США |

| Охваченные сегменты |

По компонентам: Датчики (близости, видения, радарные, ультразвуковые), модули GPS/GNSS, системы LiDAR и радары, системы камер/видения, бортовые контроллеры, программное обеспечение, услуги; По уровню автоматизации/технологии: Полностью автономные тракторы, полуавтономные; По применению (сельскохозяйственные операции): Вспашка, посадка и посев/посев семян, опрыскивание и удобрение/удобрение, сбор урожая, орошение и другие задачи по подготовке полей; По мощности: До 30 л.с. (низкая мощность), 30–100 л.с. (средняя мощность), более 100 л.с. (высокая мощность); По типу культур: Зерновые и злаковые, масличные и бобовые, фрукты и овощи |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании в профиле |

Deere & Company (John Deere); CNH Industrial (Case IH, New Holland); AGCO Corporation (Fendt, Massey Ferguson, Valtra); Kubota Corporation; Mahindra & Mahindra Ltd.; CLAAS KGaA mbH; Yanmar Holdings Co., Ltd.; SDF Group; TYM Corporation; Iseki & Co., Ltd.; Monarch Tractor; Trimble Inc.; Raven Industries, Inc.; Autonomous Solutions, Inc. (ASI) |

| Количество страниц |

342 |

Сегментация

По компонентам

- Датчики (близости, зрения, радарные, ультразвуковые)

- Модули GPS/GNSS

- Системы LiDAR & радарные системы

- Камеры / системы зрения

- Бортовые контроллеры

- Программное обеспечение

- Услуги

По уровню автоматизации / технологии

- Полностью автономные тракторы

- Полуавтономные

По применению (фермерская операция)

- Вспашка

- Посадка & посев / посев семян

- Опрыскивание & удобрение / внесение удобрений

- Уборка урожая

- Орошение & другие задачи по подготовке поля

По выходной мощности

- До 30 л.с. (низкая мощность)

- 30–100 л.с. (средняя мощность)

- Свыше 100 л.с. (высокая мощность)

По типу культуры

- Зерновые & злаки

- Масличные & бобовые

- Фрукты & овощи

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток & Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки