Обзор рынка

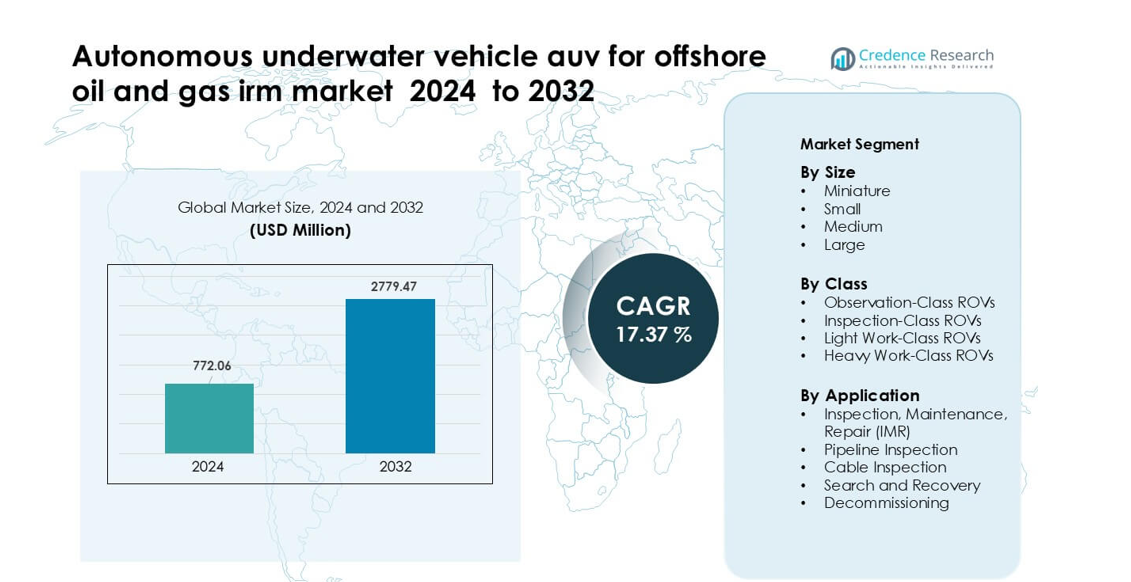

Рынок автономных подводных аппаратов (AUV) для IRM в оффшорной нефтегазовой отрасли был оценен в 772,06 млн долларов США в 2024 году и, как ожидается, достигнет 2779,47 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) 17,37 % в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка автономных подводных аппаратов (AUV) для IRM в оффшорной нефтегазовой отрасли в 2024 году |

772,06 млн долларов США |

| Среднегодовой темп роста (CAGR) рынка автономных подводных аппаратов (AUV) для IRM в оффшорной нефтегазовой отрасли |

17,37% |

| Размер рынка автономных подводных аппаратов (AUV) для IRM в оффшорной нефтегазовой отрасли в 2032 году |

2779,47 млн долларов США |

Рынок автономных подводных аппаратов для операций IMR в оффшорной нефтегазовой отрасли формируется основными игроками, включая TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc и Boskalis. Эти компании укрепили свои портфели благодаря аппаратам с длительным сроком службы, передовым сонарным системам и инструментам инспекции с поддержкой ИИ для обеспечения целостности глубоководных месторождений. Северная Америка стала ведущим регионом в 2024 году, занимая около 34% доли благодаря активной оффшорной деятельности в Мексиканском заливе США и быстрому внедрению автономных систем мониторинга подводных объектов на зрелых глубоководных активах.

Анализ рынка

- Ожидается, что мировой рынок AUV для IRM в оффшорной нефтегазовой отрасли вырастет с 772,06 млн долларов США в 2024 году до 2779,47 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 17,37 %.

- Ключевым фактором роста рынка является увеличение спроса на глубоководную инспекцию и обслуживание, поскольку стареющая оффшорная инфраструктура требует более частых вмешательств IMR.

- Тренды включают растущее внедрение планирования миссий с поддержкой ИИ и увеличение использования гибридных систем AUV/ROV для повышения операционной эффективности и снижения зависимости от судов.

- Конкурентное давление остается сдерживающим фактором, так как высокая начальная стоимость закупки и сложная интеграция с существующими подводными операциями замедляют внедрение на некоторых рынках.

- Регионально, Азиатско-Тихоокеанский регион лидировал с долей около 45,08 % в 2024 году, в то время как сегмент малых аппаратов доминировал в классификации по размеру, отражая предпочтение компактных систем для инспекций на малых и средних глубинах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По размеру

Малые АПА возглавили сегмент по размеру в 2024 году с долей около 41%. Энергетические операторы использовали малые системы для регулярных подводных сканирований, поскольку эти модели сочетают длительную автономность с легкостью развертывания с небольших судов. Спрос оставался высоким, так как оффшорные команды полагались на компактные платформы для сокращения времени запуска и снижения эксплуатационных затрат при инспекционных задачах на малой и средней глубине. Миниатюрные АПА получили более широкое применение в ограниченных зонах, в то время как средние и крупные устройства поддерживали исследования на глубоководье. Рост в ведущей малой категории был обусловлен более высокой частотой обновления флота и увеличением объема работ по инспекции, техническому обслуживанию и ремонту (IMR) на зрелых оффшорных месторождениях.

- Например, Gavia AUV от Teledyne, компактная модель, имеет диаметр всего 200 мм и при конфигурации с двумя батарейными модулями по 1,5 кВтч может обеспечивать около 7–8 часов автономности при скорости 3 узла, что позволяет эффективно выполнять инспекционные миссии.

По классу

РОВ инспекционного класса доминировали в сегменте класса в 2024 году с долей почти 44%. Оффшорные операторы предпочитали эти устройства, потому что класс обеспечивает стабильное маневрирование, четкое изображение и надежную работу вокруг сложных подводных объектов. Класс поддерживал частые проверки клапанов, обследования анодов и структурные оценки на FPSO и стационарных платформах. Системы наблюдательного класса расширились для быстрого визуального контроля, в то время как легкие и тяжелые рабочие РОВ решали задачи, требующие механической силы. Рост в ведущем инспекционном классе был обусловлен правилами безопасности, более плотной компоновкой полей и растущим спросом на точные цифровые журналы инспекций.

- Например, Oceanbotics SRV‑8, РОВ наблюдательного/инспекционного класса, рассчитан на глубину до 305 м, оснащен 8 бесщеточными двигателями постоянного тока, обеспечивающими управление с шестью степенями свободы, и предлагает до 6 часов работы на двух сменных батареях.

По применению

Инспекция, техническое обслуживание и ремонт (IMR) занимали доминирующую долю в 2024 году с около 52%. Оффшорные операторы полагались на АПА для этих задач, поскольку циклы IMR увеличивались по мере старения скважин и расширения подводных систем в более глубокие зоны. АПА снижали риск для водолазов и помогали командам выполнять регулярные сканирования с большей повторяемостью. Инспекция трубопроводов и кабелей росла с новыми соединениями и связями с берегом, в то время как потребности в поиске и восстановлении и выводе из эксплуатации увеличивались в отдельных районах. Рост в ведущей категории IMR был обусловлен более строгими целями по времени безотказной работы и постоянной необходимостью мониторинга на глобальных оффшорных объектах.

Ключевые факторы роста

Растущий спрос на высокочастотные операции IMR

Старение оффшорных активов заставило операторов проводить более частые циклы инспекции, технического обслуживания и ремонта на скважинах, подъемниках, коллекторах и потокопроводах. Автономные подводные аппараты помогали операторам снижать воздействие на водолазов, выполнять повторяемые обследования и поддерживать более высокое время безотказной работы в сложных подводных условиях. АПА также обеспечивали стабильное качество данных для отслеживания коррозии, проверки на усталость и картирования структур, улучшая долгосрочное планирование технического обслуживания. Увеличение сложности полей в глубоководных регионах, таких как Мексиканский залив США и Бразилия, еще больше укрепило внедрение, поскольку АПА предлагали более длительную автономность и меньшие потребности в запуске по сравнению с методами РОВ, требующими большого количества персонала. Этот сдвиг создал сильный спрос на модульные флоты АПА, поддерживающие быстрое развертывание, масштабируемые профили миссий и более низкую стоимость жизненного цикла.

- Например, автономный подводный аппарат HUGIN 6000 от Kongsberg Maritime, рассчитанный на глубину до 6,000 м, может работать до 60 часов на одном заряде батареи, что позволяет проводить длительные инспекционные миссии в глубоководных месторождениях без частого подъема на поверхность.

Расширение глубоководных и ультраглубоководных проектов

Крупные нефтяные компании увеличили инвестиции в глубоководные и ультраглубоководные месторождения, так как эти проекты обеспечивали стабильную добычу и длительные циклы запасов. АПА стали необходимыми для этих условий, так как они эффективно работали на глубинах более 1,000 метров, где сильные течения, низкая видимость и сложный рельеф создавали трудности для традиционных дистанционно управляемых аппаратов. Продвинутые навигационные системы, доплеровские измерители скорости и синтетическая апертурная сонарная технология улучшили картографирование рельефа и обнаружение аномалий на больших участках морского дна. Страны, расширяющие подводные производственные кластеры, такие как Норвегия, Ангола и Гайана, полагались на АПА для оптимизации планировки месторождений, инспекции трубопроводов на большие расстояния и поддержания удаленной инфраструктуры. Повышенное внимание к устойчивости глубоководных операций и оптимизации затрат способствовало увеличению использования АПА для дальних разведывательных миссий и непрерывного мониторинга активов.

- Например, автономный подводный аппарат HUGIN Endurance от Kongsberg Maritime, предназначенный для ультраглубоководных операций, имеет рейтинг глубины 6,000 м и может выполнять миссии до 15 дней, покрывая расстояние 2,200 км даже при запуске без специального корабля-носителя.

Переход к цифровым двойникам и предиктивному обслуживанию

Отрасль ускорила внедрение цифровых двойников, предиктивного моделирования и мониторинга состояния в реальном времени для подводных активов. АПА предоставили данные высокого разрешения, необходимые для этих моделей, используя многолучевой сонар, HD-изображения и продвинутую аналитику для получения точных структурных профилей. Операторы нефти и газа использовали эти данные для более раннего прогнозирования сбоев, сокращения незапланированных остановок и более эффективного планирования вмешательств. Интеграция наборов данных, полученных с помощью АПА, в облачные платформы улучшила автоматическое обнаружение неисправностей и повысила надежность долгосрочного планирования. Поскольку цифровые двойники стали центральными в управлении целостностью активов, АПА приобрели важность как непрерывные, масштабируемые и экономически эффективные платформы сбора данных, поддерживающие удаленные и автономные подводные операции.

Ключевая тенденция и возможность

Растущее использование гибридных систем АПА/ДУА

Офшорные операции перешли к гибридным системам, которые объединяют автономность АПА с точностью инструментов ДУА. Эти платформы позволили операторам выполнять инспекционные рейсы автономно, а затем переключаться на задачи вмешательства без развертывания отдельных активов. Рост гибридных архитектур создал возможность для поставщиков интегрировать высокоэффективные двигатели, более умные манипуляторы и адаптивное программное обеспечение для планирования миссий. Энергетические компании использовали гибридные устройства для сокращения дней использования судов, оптимизации численности экипажа и выполнения многоэтапных миссий в более глубоких или более опасных зонах. По мере усложнения планировки месторождений гибридные транспортные средства предлагали стратегическое преимущество, сокращая время простоя и поддерживая бесперебойные рабочие процессы от инспекции до вмешательства.

- Например, гибридный AUV/ROV Sabertooth от Saab Seaeye может работать на глубинах до 3,000 м в двухкорпусной форме и переключаться между режимами с кабелем (ROV) и без кабеля (AUV), обеспечивая одной системе как выносливость, так и точный контроль.

Быстрое внедрение планирования миссий на основе ИИ

Искусственный интеллект улучшил навигацию AUV, оптимизацию маршрутов, распознавание объектов и координацию нескольких транспортных средств. Операторы использовали ИИ для автоматизации маршрутов обследования, регулировки скорости в зависимости от рельефа и обнаружения аномалий, таких как повреждение покрытия или признаки утечек. Это позволило быстрее завершать миссии и повысить точность данных при дальних обследованиях. Поставщики получили значительные возможности, предлагая аналитические комплексы на основе ИИ, которые обрабатывают большие объемы изображений и данных сонара в реальном времени. Стремление к автономной подводной логистике, включая рой операций и координированный мониторинг трубопроводов, открыло новые пути роста для производителей AUV, сосредоточенных на разработке алгоритмов и обновлениях обработки на борту.

- Например, Beam (образованная в результате слияния Rovco и Vaarst) развернула AUV на основе ИИ для инспекции конструкций опор на морской ветровой электростанции Seagreen; это транспортное средство завершило полную инспекцию фундамента, погруженного на 58 м под воду, за один день, используя крайний ИИ для принятия решений в реальном времени по навигации и обнаружению аномалий.

Увеличение интеграции с подводными станциями стыковки и зарядки

Нефтегазовые компании расширили испытания подводных станций стыковки, которые позволяют AUV заряжаться, передавать данные и загружать новые миссии без поддержки с поверхности. Этот сдвиг позволил осуществлять непрерывный мониторинг трубопроводов, кабелей и устьев скважин. AUV с большой продолжительностью работы поддерживали концепции постоянного “резидентного AUV”, где устройства остаются под водой неделями или месяцами. Поставщики нашли значительные возможности в разработке стандартизированных интерфейсов стыковки, механизмов индуктивной передачи энергии и материалов корпуса, устойчивых к коррозии. Поскольку операторы на шельфе приоритизировали удаленные операции и сокращение затрат на суда, подводная инфраструктура стыковки стала ключевым фактором для долгосрочного автономного наблюдения.

Ключевая проблема

Высокие первоначальные затраты на закупку и интеграцию

Системы AUV включают в себя передовое оборудование, датчики с высокой пропускной способностью, индивидуальные модули полезной нагрузки и прочные конструкции, устойчивые к давлению, что увеличивает начальные капитальные затраты. Операторы также сталкиваются с проблемами интеграции при связывании рабочих процессов AUV с существующими системами IMR, диспетчерскими и платформами управления данными. Поддержка судов, обученные экипажи и инструменты планирования миссий добавляют дополнительные расходы, что замедляет внедрение для небольших компаний. AUV с высокой глубиной погружения требуют строгой сертификации и циклов технического обслуживания, увеличивая затраты на жизненный цикл. Эти финансовые и операционные барьеры остаются основным ограничением для широкого развертывания, особенно в регионах, где бюджеты на шельфе колеблются в зависимости от циклов цен на нефть.

Операционные риски в суровых и переменчивых условиях

Производительность AUV сильно зависит от стабильности, точности навигации и надежной связи, что сложно в условиях сильных течений, неровного рельефа морского дна или низкой видимости. Отказы в этих условиях могут привести к потере данных, отмене миссии или проблемам с восстановлением транспортного средства. Сложные подводные конструкции вблизи устьев скважин и коллекторов также увеличивают риски столкновений. Ограничения батареи, устойчивость к давлению и помехи сигналу дополнительно ограничивают длительные миссии. Такие риски заставляют операторов поддерживать строгие системы планирования миссий и резервные системы, замедляя полное внедрение автономии. Непредсказуемость окружающей среды остается основной операционной проблемой, которую производители и команды на шельфе должны решать через постоянные улучшения дизайна и программного обеспечения.

Региональный анализ

Северная Америка

Северная Америка заняла крупнейшую долю в 2024 году, около 34%. Регион использовал флоты АПА для работ по техническому обслуживанию и ремонту на больших глубинах в Мексиканском заливе США. Операторы сосредоточились на дальнем картографировании, обнаружении утечек и инспекциях подъемников. Сильные инвестиции в оффшорные проекты поддерживали более широкое использование передовых сонаров и навигационных полезных нагрузок. Канада расширила использование в зонах с суровыми водными условиями и сложным рельефом дна. Региональные нефтяные компании также внедрили цифровые двойники для работ по обеспечению целостности. Эти факторы удерживали Северную Америку впереди в развертывании АПА.

Европа

Европа захватила почти 29% доли в 2024 году. Норвегия и Великобритания возглавили спрос благодаря зрелым подводным месторождениям. Северное море требовало частых циклов технического обслуживания и ремонта, проверок трубопроводов и обследований на коррозию. Суровые погодные условия увеличили зависимость от автономных платформ для безопасной инспекции. Операторы ЕС продвигали цифровую трансформацию и электрификацию подводных объектов. Это увеличило потребность в высококлассных АПА с длительной выносливостью. Растущая активность по выводу из эксплуатации дополнительно укрепила рыночные позиции Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион зафиксировал около 23% доли в 2024 году. Австралия, Китай и Малайзия расширили использование АПА в новых оффшорных разработках. Глубоководная разведка в Южно-Китайском море создала сильный спрос на дальние исследовательские миссии. Региональные операторы приняли АПА для сокращения дней использования судов и улучшения согласованности технического обслуживания и ремонта. Национальные нефтяные компании сосредоточились на контроле затрат в условиях сложного подводного расширения. Растущие потребности в инспекциях вокруг длинных магистральных трубопроводов поддержали внедрение. Растущие планы по оффшорному бурению укрепили долгосрочный спрос на передовые платформы АПА.

Латинская Америка

Латинская Америка заняла около 8% доли в 2024 году. Бразилия возглавила регион с широким внедрением на пресолях. Глубоководные активы требовали постоянного мониторинга, сканирования трубопроводов и структурного картографирования. Операторы использовали АПА для сокращения работ водолазов и снижения затрат на суда. Суровые водные условия увеличили переход к автономным миссиям. Мексика и Аргентина приняли АПА для выборочных глубоководных исследований. Более широкие инвестиции в подводные кластеры поддержали рост региона.

Ближний Восток и Африка

Ближний Восток и Африка составили примерно 6% доли в 2024 году. Африка возглавила использование через глубоководные месторождения в Анголе и Нигерии. Эти регионы полагались на АПА для полевых исследований, инспекций потоковых линий и структурных проверок. Ближний Восток использовал АПА для выборочного мониторинга трубопроводов и работы с прибрежными активами. Региональное внедрение росло с увеличением программ цифрового мониторинга. Операторы использовали автономные системы для снижения зависимости от судов. Сложные оффшорные расширения поддерживали устойчивый интерес к операциям технического обслуживания и ремонта на базе АПА.

Сегментация рынка:

По размеру

- Миниатюрные

- Малые

- Средние

- Большие

По классу

- Наблюдательные ROV

- Инспекционные ROV

- Легкие рабочие ROV

- Тяжелые рабочие ROV

По применению

- Инспекция, техническое обслуживание, ремонт (IMR)

- Инспекция трубопроводов

- Инспекция кабелей

- Поиск и восстановление

- Вывод из эксплуатации

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке автономных подводных аппаратов (AUV) для операций по инспекции, техническому обслуживанию и ремонту (IMR) в офшорной нефтегазовой отрасли включала ведущие компании, такие как TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc и Boskalis. Эти компании расширили свои флоты, добавив AUV с большей выносливостью, оснащенные передовыми сонарными системами, улучшенной навигацией и системами дальнего радиосвязи для поддержки глубоководных задач IMR. Поставщики сосредоточились на концепциях постоянного размещения AUV, интеграции подводных доков и обработке данных с использованием ИИ для усиления долгосрочного мониторинга активов. Конкуренты также инвестировали в модульные полезные нагрузки, позволяющие быстро менять задачи, поддерживая операторов в сложных подводных условиях. Партнерства с национальными нефтяными компаниями и инженерными фирмами увеличили доступ к новым глубоководным проектам, в то время как поставщики услуг улучшили соответствие требованиям безопасности и цифровые рабочие процессы инспекции, чтобы оставаться конкурентоспособными. В целом, рынок стремился к большей автономии, снижению эксплуатационных затрат и улучшению возможностей обработки данных.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- TechnipFMC (Великобритания)

- Bluestream (Нидерланды)

- Sapura Energy Berhad (Малайзия)

- Schlumberger (США)

- Petrofac (Джерси)

- Fugro (Нидерланды)

- Oceaneering International (США)

- Starke Marine (Малайзия)

- James Fisher and Sons plc (Великобритания)

- Boskalis (Нидерланды)

Последние события

- В январе 2025 года Boskalis объявила об инвестициях / расширении флота в оборудование для операций на шельфе/под водой, включая новое судно для установки подводных камней весом 45,500 тонн и усиленные возможности подводных услуг. Корпоративные материалы Boskalis и отчеты за 2024/2025 годы подчеркивают продолжение масштабирования услуг по подводному инспектированию, IRM и обследованию, что позволяет Boskalis интегрировать автономные системы (AUV/ROV) в рабочие процессы IRM.

- В 2024 году компания James Fisher & Sons plc (Великобритания) успешно мобилизовала и управляла системой спасения подводных лодок НАТО (NSRS) во время учений Dynamic Monarch, демонстрируя сложную мобилизацию и интеграцию подводных систем быстрого реагирования (навыки и логистика, которые поддерживают развертывание AUV/робототехники в суровых условиях на шельфе)

- В мае 2024 года Sapura Energy через свои совместные предприятия Seabras Sapura заключила многолетние контракты с Petrobras на шесть судов поддержки укладки труб и сопутствующие подводные услуги в Бразилии. Объем работ включает в себя подводное проектирование и установку на глубине до 3,000 м, расширяя роль Sapura в подводном строительстве и инспекционных работах, которые полагаются на передовые подводные транспортные средства в рамках программ IRM на шельфе

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе размера, класса, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок перейдет к полностью автономным циклам IMR с уменьшенной поддержкой надводных судов.

- ИИ улучшит навигацию, обнаружение аномалий и координацию нескольких транспортных средств для выполнения сложных подводных задач.

- AUV с длительным временем работы получат более широкое распространение для непрерывного наблюдения за глубоководными месторождениями.

- Подводные системы стыковки позволят моделям AUV работать под водой в течение нескольких месяцев.

- Гибридные платформы AUV/ROV расширятся, так как операторы будут сочетать автономность с возможностью легкого вмешательства.

- Интеграция цифровых двойников увеличит спрос на высокоразрешенные структурные данные от флотов AUV.

- Инновации в области аккумуляторов поддержат более длительные миссии и сократят частоту зарядки в удаленных районах.

- Национальные нефтяные компании увеличат использование AUV для оптимизации затрат на IMR и повышения надежности активов.

- Деятельность по выводу из эксплуатации откроет новые возможности для обследования и очистки с использованием AUV.

- Аналитика на основе облачных технологий усилит мониторинг целостности в реальном времени и удаленное принятие решений по всем морским активам.