Обзор рынка осевых компрессоров:

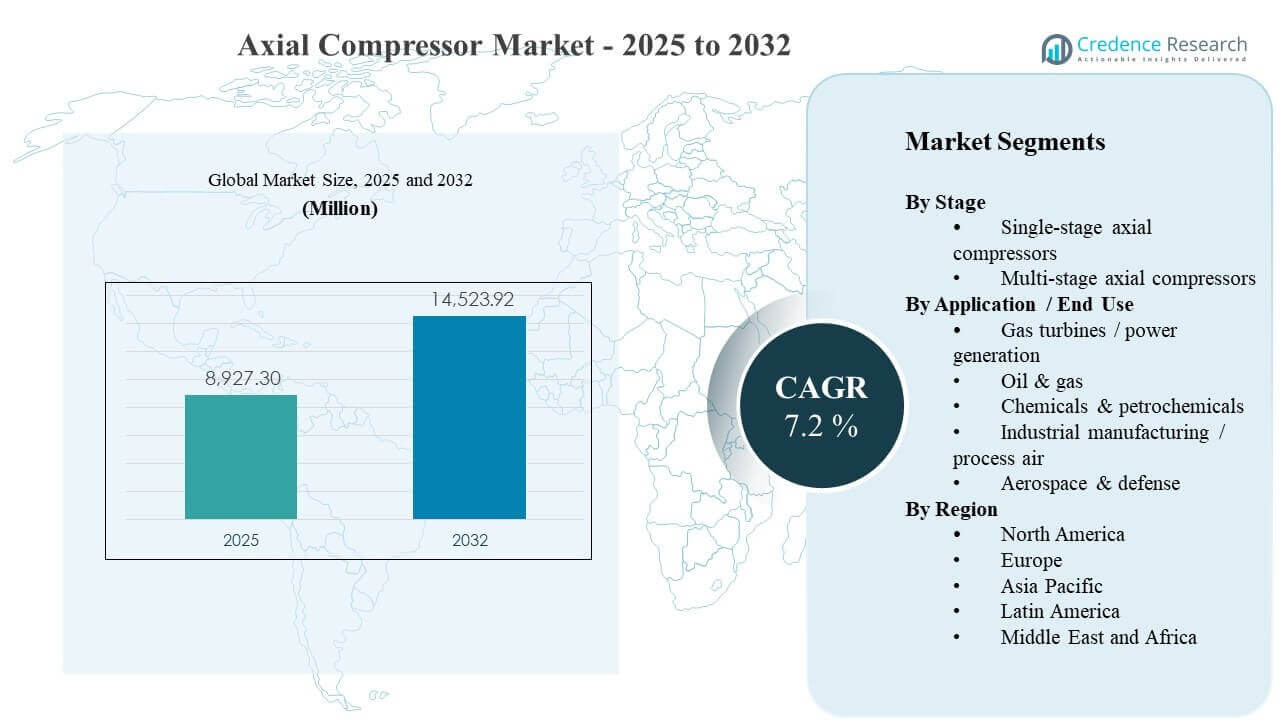

Мировой размер рынка осевых компрессоров был оценен в 8927,3 миллиона долларов США в 2025 году и, как ожидается, достигнет 14523,92 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 7,2% с 2025 по 2032 год. Рост спроса в основном поддерживается стабильным развитием и циклом модернизации крупных турбомашинных установок, используемых в газовых турбинах и тяжелой процессной промышленности, где операторы отдают приоритет более высокой производительности и улучшенной эффективности для снижения эксплуатационных затрат на протяжении жизненного цикла. Расширение мощностей в Азиатско-Тихоокеанском регионе, наряду с продолжающейся проектной деятельностью в Северной Америке и на Ближнем Востоке, продолжает создавать устойчивые требования к проектированным компрессорным пакетам, модернизациям и послепродажным услугам в энергетических и процессных приложениях.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка осевых компрессоров 2025 |

8927,3 миллиона долларов США |

| Рынок осевых компрессоров, CAGR |

7,2% |

| Размер рынка осевых компрессоров 2032 |

14523,92 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок осевых компрессоров расширится с 8927,3 миллиона долларов США в 2025 году до 14523,92 миллиона долларов США к 2032 году, что отражает CAGR в 7,2% за период 2025–2032 годов.

- Азиатско-Тихоокеанский регион занял лидирующую региональную долю в 34% в 2025 году, что указывает на наибольшую концентрацию новых промышленных мощностей и развертываний турбомашин.

- Многоступенчатые осевые компрессоры возглавили ландшафт стадий с долей в 62% в 2025 году, поддерживаемые их пригодностью для операций с более высоким отношением давления и непрерывной нагрузкой.

- Нефть и газ представляли собой крупнейшую долю конечного использования в 29% в 2025 году, что отражает устойчивый спрос на сжатие в инфраструктуре, связанной с добычей, транспортировкой и СПГ.

- Рынок добавил 5596,62 миллиона долларов США в виде дополнительного потенциала дохода между 2025 и 2032 годами, поддерживаемого более высокой сложностью проектов и растущей интенсивностью модернизации в зрелых парках.

Анализ сегмента

Спрос на осевые компрессоры тесно связан с масштабом и профилем нагрузки турбомашинных установок в энергетике, переработке углеводородов и высокопроизводительных промышленных предприятиях. Покупатели отдают приоритет совокупной стоимости владения, что увеличивает важность аэродинамических улучшений эффективности, обслуживания, ориентированного на надежность, и мониторинга состояния как в новых, так и в модернизируемых сценариях. Выбор поставщика обычно зависит от способности к поставке, проверенных ссылок в аналогичных классах нагрузки и способности интегрировать компрессоры с приводами, системами управления и вспомогательными системами.

В различных отраслях конечного использования решения о закупках все чаще учитывают работоспособность в широком диапазоне нагрузок, возможность технического обслуживания при непрерывной эксплуатации и доступность запасных частей и сервисных сетей. Поскольку владельцы проектов стремятся к более высокой степени использования и более строгим энергетическим показателям, OEM-производители и инжиниринговые компании выделяются за счет редизайна ступеней, усовершенствованных профилей лопаток, цифровой диагностики и индивидуальных программ модернизации. Эти требования в совокупности поддерживают устойчивое внедрение многоступенчатых конфигураций в сложных условиях эксплуатации и стабильный спрос на замену в устоявшихся промышленных базах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По данным о ступенях

Многоступенчатые осевые компрессоры составили наибольшую долю в 62% в 2025 году. Многоступенчатые конфигурации предпочтительны в приложениях с высоким коэффициентом давления и непрерывной нагрузкой, где стабильная работа, эффективность и надежность критически важны для экономики завода. Технологические установки и крупные турбомашинные поезда обычно требуют более высоких давлений на выходе и более узких рабочих окон, что благоприятствует многоступенчатым архитектурам. Сегмент также выигрывает от циклов модернизации и обновления, которые оптимизируют аэродинамику ступеней для увеличения пропускной способности и снижения энергопотребления в установленных парках.

По данным о применении / конечном использовании

На долю нефти и газа пришлось 29% в 2025 году. Цепочки создания стоимости углеводородов требуют компрессии на различных этапах, включая сбор газа, обработку, транспортировку и инфраструктуру, связанную с СПГ, создавая постоянный спрос на надежные компрессорные поезда. Операторы проектов часто отдают приоритет доступности, времени безотказной работы и ремонтопригодности в удаленных или суровых условиях, что поддерживает долгосрочные доходы от послепродажного обслуживания для устоявшихся поставщиков. Сегмент также поддерживается программами оптимизации существующих объектов, которые модернизируют системы управления, улучшают эффективность и продлевают срок службы.

Драйверы рынка осевых компрессоров

Расширение газотурбинной и энергетической инфраструктуры

Газотурбинная генерация продолжает требовать высокоэффективных ступеней компрессии как часть интегрированных турбомашинных поездов. Коммунальные предприятия и независимые производители электроэнергии отдают приоритет надежной работе в условиях переменных режимов эксплуатации, увеличивая спрос на проверенные конструкции компрессоров и модернизацию. Программы модернизации также поддерживают спрос на замену, поскольку операторы стремятся к улучшению тепловых характеристик и повышенной доступности. Рынок выигрывает как от новых установок, так и от повышения производительности, которые продлевают срок службы активов, обеспечивая при этом дополнительную мощность.

- Например, комбинированная конфигурация Siemens Energy SGT5-8000H обеспечивает около 665 МВт с эффективностью около 62%, в то время как платформа GE 9HA.02 была подтверждена с эффективностью комбинированного цикла примерно 64% и общей мощностью около 826 МВт в конфигурации 1×1, что иллюстрирует, как OEM-производители переводят аэродинамику компрессоров и турбин в измеримые улучшения тепловых характеристик и выходной мощности для коммунальных предприятий.

Капитальные инвестиции в компрессию, связанную с нефтью, газом и СПГ

Цепочки создания стоимости нефти и газа зависят от компрессии для обработки, транспортировки и услуг, связанных с сжижением, поддерживая устойчивый спрос на оборудование и услуги. Крупные проекты часто закупают несколько компрессорных установок на объект, что повышает важность способности поставщика к поставкам и эталонной производительности. Существующие объекты также инвестируют в модернизацию для сокращения времени простоя и энергопотребления, поддерживая активность на вторичном рынке. Эти динамики укрепляют циклы закупок для инжиниринговых пакетов и долгосрочной поддержки технического обслуживания.

- Например, объем работ Baker Hughes для расширения Северного месторождения в Катаре включает 12 газовых турбин Frame 9E, приводящих в действие 24 центробежных компрессора на четырех крупных линиях по производству СПГ, в то время как существующие линии СПГ Qatargas уже используют несколько компрессоров-охладителей, работающих на базе Baker Hughes Frame 9E на каждую линию, подчеркивая, как каждый проект может включать несколько крупных компрессорных установок.

Фокус на эффективности и стоимости жизненного цикла в процессных отраслях

Заводы по производству химикатов и нефтехимии акцентируют внимание на энергоэффективности, поскольку потребление энергии компрессией существенно влияет на эксплуатационные расходы. Операторы все чаще требуют гарантии производительности, стабильное поведение при снижении нагрузки и надежный мониторинг для ограничения незапланированных простоев. Это поддерживает спрос на улучшенную аэродинамику, передовые материалы и интегрированные системы управления. Кроме того, стандартизация на заводах может увеличить объемы для определенных платформ компрессоров и усилить требования к регулярному обслуживанию.

Оптимизация технического обслуживания и внедрение цифрового мониторинга состояния

Операторы стремятся сократить общее время простоя, переходя от реактивного обслуживания к предсказуемым программам, поддерживаемым мониторингом и аналитикой. Операторы флотов ценят поставщиков, которые предоставляют диагностику, мониторинг вибраций и отслеживание производительности, интегрированные в более широкие системы надежности завода. Эти возможности увеличивают частоту обслуживания и поощряют внедрение обновлений во время плановых остановок. В результате поставщики с сильной установленной базой могут получать повторяющийся доход через запасные части, инспекционные услуги и поэтапные программы модернизации.

Проблемы рынка осевых компрессоров

Чувствительность к затратам остается серьезным препятствием на рынках, где владельцы проектов сталкиваются с более жесткой дисциплиной капитала и требуют быстрого возврата инвестиций в оборудование. Осевые компрессоры, используемые в крупных линиях, требуют значительных предварительных инженерных затрат, длительных сроков поставки и сложной установки, что может задержать принятие решений о закупке. Клиенты также тщательно изучают гарантии производительности и историю надежности, повышая требования к квалификации для новых участников. Эти факторы могут сжимать маржу и увеличивать конкурентное давление во время крупных тендеров на проекты.

- Например, Siemens Energy указывает на глобальный парк из 19 турбин H-класса SGT-8000H в коммерческой эксплуатации (из 76 проданных единиц), и покупатели часто используют эту установленную базу и ее многосоттысячные часы работы в качестве жесткого критерия при предварительной квалификации поставщиков компрессорных линий.

Ограничения в цепочке поставок и риски выполнения продолжают усложнять графики поставок, особенно для высокоспецифицированного вращающегося оборудования и прецизионных компонентов. Изменения в проектировании на поздних этапах проекта могут увеличить затраты на переделку и вызвать задержки в пусконаладочных работах. Кроме того, ожидания клиентов по интегрированным пакетам увеличивают сложность в управлении, вспомогательных системах и требованиях к соблюдению норм. Эти условия повышают интенсивность управления проектами и могут повлиять на прибыльность, если объем и распределение рисков не будут тщательно контролироваться.

Тенденции и возможности рынка осевых компрессоров

Спрос все больше смещается в сторону программ модернизации и обновления, которые повышают эффективность, производительность и надежность без полной замены завода. Операторы предпочитают решения, которые можно внедрить во время плановых остановок, обеспечивая измеримые преимущества в производительности с минимальными нарушениями в работе. Эта тенденция поддерживает возможности в области редизайна ступеней, модернизации лопаток, обновления систем управления и усовершенствованных пакетов мониторинга. Поставщики, которые могут количественно оценить экономию на протяжении жизненного цикла и предоставить надежную поддержку на местах, могут улучшить показатели выигрыша в циклах модернизации.

- Например, Mitsubishi Power сообщила, что модернизация тракта низкого давления паровой турбины с новым ротором без отверстий и более длинными лопатками последней ступени обеспечила более чем 10% увеличение эффективности секции НД после модернизации, выполненной в рамках основного планового окна остановки, так что продолжительность остановки не была увеличена сверх обычного интервала капитального ремонта.

Инфраструктура, связанная с декарбонизацией, создает новые возможности для инженерных пакетов компрессии, где профили нагрузки требуют высокой надежности и строгого контроля производительности. Проекты по управлению водородом и углеродом часто требуют специализированных материалов, плотного уплотнения и надежного мониторинга из-за условий эксплуатации и стандартов соответствия. Эти приложения могут расширить спрос на комплексные решения, которые объединяют компрессию, вспомогательные устройства и объем услуг. Со временем такие проекты могут создать новые установленные базы, поддерживающие повторяющийся доход от послепродажного обслуживания.

Региональные особенности

Северная Америка

Северная Америка занимала 27% доли в 2025 году, поддерживаемая большой установленной базой в газовой энергетике, промышленной обработке и энергетической инфраструктуре. Покупатели в этом регионе часто отдают предпочтение высокой доступности и проверенным ссылкам для непрерывной работы, что благоприятствует установленным OEM и поставщикам услуг. Деятельность по модернизации и обновлению остается важной, поскольку операторы стремятся улучшить эффективность и надежность зрелых активов. Сильные сервисные сети и доступность запасных частей часто влияют на выбор поставщиков и партнерские отношения на протяжении жизненного цикла.

Европа

Европа заняла 22% доли в 2025 году, благодаря установленным процессным отраслям, энергетической инфраструктуре и инженерно-интенсивным промышленным кластерам. Операторы подчеркивают энергетическую производительность, надежность и требования к соответствию, что поддерживает спрос на высокоэффективные конструкции и надежные решения для мониторинга. Программы замены и модернизации существенно способствуют спросу, поскольку заводы оптимизируют экономику эксплуатации. Поставщики с сильной инженерной поддержкой и стандартизированными платформами обычно хорошо позиционированы в крупных промышленных аккаунтах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал с 34% доли в 2025 году, отражая сильное расширение мощностей в производстве, переработке, химической и энергетической инфраструктуре. Плотность проектов и рост в сложных промышленных экосистемах поддерживают значительный спрос на инженерные пакеты компрессоров и услуги по вводу в эксплуатацию. Покупатели часто оценивают поставщиков по способности к доставке, местной поддержке инфраструктуры и проверенной производительности в приложениях с высокой пропускной способностью. Регион также поддерживает долгосрочный рост услуг, поскольку вновь установленные активы расширяют установленную базу.

Латинская Америка

Латинская Америка составила 7% доли в 2025 году, при этом спрос сосредоточен в отдельных энергетических и промышленных центрах и формируется циклами проектов. Клиенты обычно сосредотачиваются на надежности и ремонтопригодности из-за условий эксплуатации и логистических ограничений, что усиливает роль поддержки на вторичном рынке. Закупки могут быть подвержены влиянию условий финансирования, сроков реализации проектов и наличия местных сервисных партнеров. Модернизация и продление жизненного цикла обеспечивают стабильные возможности наряду с периодическими проектами на новых площадках.

Ближний Восток и Африка

Ближний Восток и Африка составили 10% доли в 2025 году, поддерживаемые переработкой углеводородов, инвестициями в нефтехимию и сопутствующей инфраструктурой. Крупные проекты часто требуют инженерных пакетов с высокими гарантиями производительности, прочными материалами и высокими ожиданиями по времени безотказной работы. Региональный спрос также выигрывает от расширения заводов и программ оптимизации, которые ставят в приоритет эффективность и пропускную способность. Поставщики с сильными возможностями выполнения проектов и региональным сервисным покрытием, как правило, получают доход от регулярного обслуживания и запасных частей.

Конкурентная среда

Конкуренция на рынке осевых компрессоров формируется способностью предоставлять высокоэффективные конструкции для сложных рабочих циклов, поддерживать сложное выполнение проектов и обеспечивать сильные услуги на протяжении всего жизненного цикла на протяжении долгого времени эксплуатации. Ведущие поставщики выделяются за счет аэродинамической оптимизации, инженерии надежности, цифрового мониторинга и интегрированной доставки пакетов, что снижает риск при вводе в эксплуатацию. Сервисные сети, наличие запасных частей и программы модернизации являются важными рычагами для поддержания доли в зрелых парках. Ценовое давление наиболее выражено в крупных тендерах, где гарантии производительности и графики поставок сильно влияют на решения о присуждении контрактов.

Siemens Energy позиционируется вокруг инженерных пакетов турбомашин и услуг по жизненному циклу, которые поддерживают крупномасштабные процессы и инфраструктурные развертывания. Подход компании подчеркивает интегрированную доставку объема, возможности полевого обслуживания и программы модернизации, которые улучшают производительность установленных активов. Выполнение проектов и поддерживающая инфраструктура помогают снизить риск для клиентов во время ввода в эксплуатацию и наращивания. Это позиционирование хорошо соответствует тенденциям спроса в сложных компрессионных приложениях, требующих высокой безотказной работы и предсказуемой экономичности эксплуатации.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Siemens Energy

- GE Vernova

- Mitsubishi Heavy Industries / Mitsubishi Power

- MAN Energy Solutions

- Baker Hughes

- Elliott Group

- Howden

- Ingersoll Rand

- Atlas Copco

- Wärtsilä

- Safran

- Kawasaki Heavy Industries

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто специализированных, ориентированных на категорию, ориентированных на отрасль и диверсифицированных; они количественно анализируются для классификации компаний как доминирующих, ведущих, сильных, неуверенных и слабых.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние разработки

- В декабре 2024 года GE Vernova представила пакет улучшенного компрессора класса F для газовых турбин, решение для модернизации, которое повышает надежность, эффективность и прочность лопаток/лопастей компрессора, непосредственно улучшая производительность ступеней осевого компрессора в парках газовых турбин класса F.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

8927.3 миллиона долларов США |

| Прогноз доходов в 2032 году |

14523.92 миллиона долларов США |

| Темп роста (CAGR) |

7.2% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

миллионы долларов США |

| Охваченные сегменты |

По прогнозу этапов: Одноступенчатые осевые компрессоры, Многоступенчатые осевые компрессоры; По применению / конечному использованию: Газовые турбины / производство электроэнергии, Нефть и газ, Химия и нефтехимия, Промышленное производство / технологический воздух, Аэрокосмическая и оборонная промышленность |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Siemens Energy; GE Vernova; Mitsubishi Heavy Industries / Mitsubishi Power; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; Kawasaki Heavy Industries |

| Количество страниц |

320 |

Сегментация

По этапу

- Одноступенчатые осевые компрессоры

- Многоступенчатые осевые компрессоры

По применению / конечному использованию

- Газовые турбины / производство электроэнергии

- Нефть и газ

- Химия и нефтехимия

- Промышленное производство / технологический воздух

- Аэрокосмическая и оборонная промышленность

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки