Рынок систем резервного питания

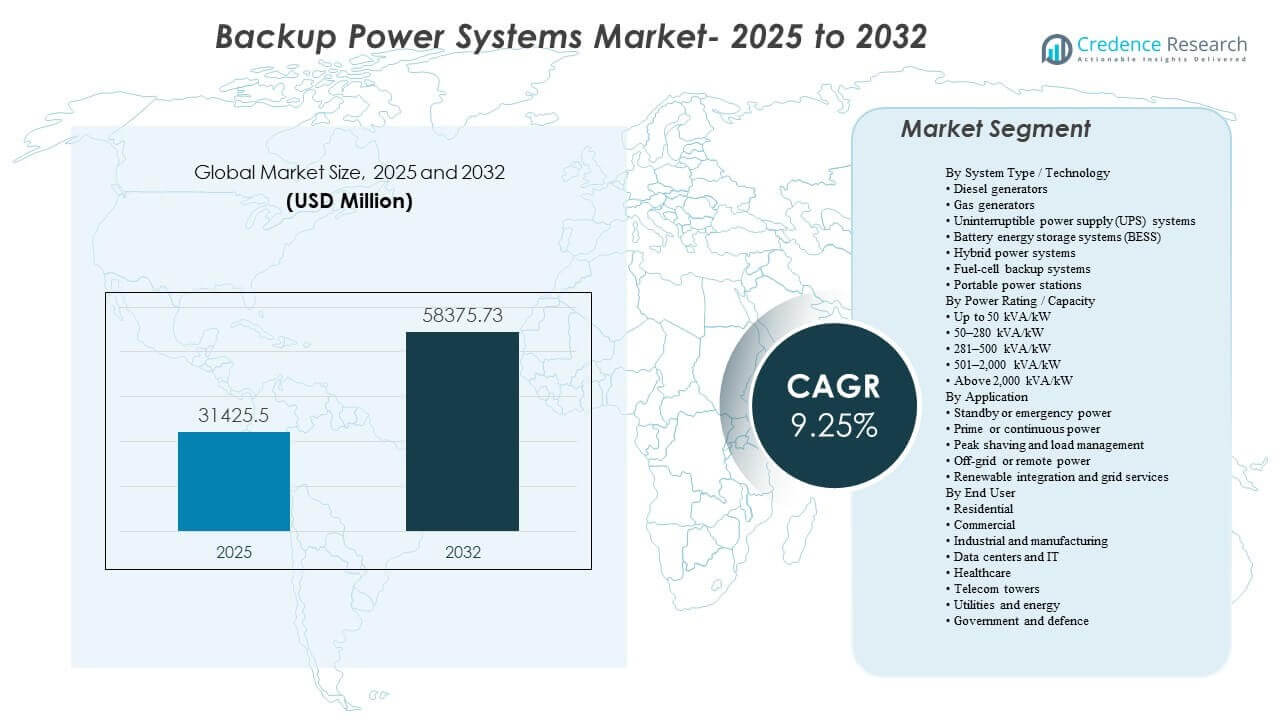

Мировой размер рынка систем резервного питания был оценен в 31,425.5 млн долларов США в 2025 году и ожидается, что он достигнет 58,375.73 млн долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 9.25% с 2025 по 2032 год. Спрос поддерживается более высокими требованиями к времени безотказной работы для критических нагрузок, где даже кратковременные перебои приводят к операционным потерям, рискам безопасности и контрактным штрафам. В течение прогнозного периода инвестиции также поддерживаются модернизацией электрической инфраструктуры и растущей потребностью в быстрых и надежных решениях для передачи в коммерческих и промышленных объектах, наряду с расширяющимся внедрением устойчивых энергетических архитектур в основных регионах.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка систем резервного питания 2025 |

31,425.5 млн долларов США |

| Рынок систем резервного питания, CAGR |

9.25% |

| Размер рынка систем резервного питания 2032 |

58,375.73 млн долларов США |

Ключевые тенденции и инсайты рынка

- Дизельные генераторы заняли крупнейшую долю в 9% в 2025 году, поддерживаемые зрелыми цепочками поставок, проверенной производительностью и пригодностью для длительного резервного питания.

- Системы в диапазоне 501–2,000 кВА/кВт составили 6% доли в 2025 году, отражая общие потребности в размерах для больниц, кампусов и средних объектов с критически важными задачами.

- Резервное/аварийное питание возглавило спрос на приложения с долей 8% в 2025 году, обусловленное требованиями к соблюдению норм и программами обеспечения непрерывности бизнеса.

- Промышленность и производство заняли 6% доли в 2025 году, подкрепленные высокой чувствительностью к простоям в автоматизированных производственных средах.

- Азиатско-Тихоокеанский регион захватил 60% доли в 2025 году, поддерживаемый быстрым расширением инфраструктуры и более высокой проникновенностью резервного питания в быстрорастущих промышленных и цифровых экономиках.

Анализ сегментов

Закупка резервного питания все чаще ориентируется на результаты в области устойчивости, а не только на категории оборудования, особенно для объектов с жесткими целями по времени безотказной работы и высокими затратами на простои. Покупатели отдают приоритет решениям, которые могут обеспечить надежную производительность передачи, предсказуемое время работы и упрощенное обслуживание, что сохраняет актуальность существующих технологий, ускоряя интерес к интегрированным архитектурам. По мере совершенствования мониторинга и управления, системы резервного питания специфицируются с более жесткими требованиями к удаленной диагностике, автоматизированному тестированию и управлению активами на уровне флота для повышения готовности и снижения рисков обслуживания.

В то же время рынок неуклонно смещается в сторону гибридизации, где системы объединяют несколько технологий для балансировки времени работы, выбросов, занимаемой площади и скорости реакции. Системы ИБП и на основе батарей набирают популярность в приложениях, которым требуется почти мгновенное прохождение и более плавные переходы нагрузки, в то время как двигатели продолжают оставаться основой для долгосрочных резервных требований. Эти динамики усиливают спрос на комплексные решения, которые объединяют силовую электронику, хранение, управление и поддержку сервиса, особенно в условиях, где соблюдение норм, ограничения по пространству или шуму формируют решения о закупках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу системы / Технологические инсайты

Дизельные генераторы заняли наибольшую долю в 38,9% в 2025 году. Они остаются стандартным выбором для долгосрочного резервного питания и тяжелых нагрузок благодаря проверенной надежности, широкой доступности обслуживания и установленной логистике топлива на большинстве конечных рынков. Дизельные установки также хорошо интегрируются в стандартизированные резервные архитектуры на промышленных объектах и критически важных объектах. Хотя альтернативные решения расширяются, дизель продолжает доминировать там, где решающими являются уверенность в времени работы, быстрая развертка и операционная привычность.

По мощности / Инсайты по емкости

Сегмент 501–2,000 кВА/кВт занял наибольшую долю в 30,6% в 2025 году. Этот диапазон соответствует типичным профилям нагрузки для медицинских учреждений, коммерческих кампусов и средних цифровых инфраструктур, которым требуется надежное резервное питание без индивидуальной сверхбольшой инженерии. Стандартизированные конфигурации в этом диапазоне поддерживают более быстрое выполнение проектов, более простое планирование обслуживания и модульную масштабируемость. Это также соответствует сдвигу рынка в сторону распределенных критических нагрузок на нескольких объектах, а не на единичных мега-установках во многих случаях использования.

По инсайтам применения

Резервное или аварийное питание заняло наибольшую долю в 52,8% в 2025 году. Регуляторные требования, обязательства по безопасности и политики непрерывности бизнеса делают резервные возможности обязательными для многих объектов, поддерживая стабильный спрос в коммерческих и промышленных категориях. Покупатели часто указывают резервные системы с жесткими испытаниями на надежность, требованиями к быстрой передаче и обязательствами по обслуживанию для обеспечения готовности. Эти факторы поддерживают стабильный спрос на замену и подталкивают обновления к системам с лучшим мониторингом, автоматизацией и поддержкой жизненного цикла.

По инсайтам конечных пользователей

Промышленность и производство заняли наибольшую долю в 22,6% в 2025 году. Риски простоя в автоматизированном производстве, процессных отраслях и непрерывных операциях повышают ценность надежных резервных решений и комплексного покрытия обслуживания. Объекты также требуют стабильного качества электроэнергии для защиты чувствительного оборудования и снижения потерь при перезапуске, что усиливает спрос на скоординированные конфигурации генераторов, ИБП и управления. По мере модернизации заводов и увеличения электрификации резервные системы все чаще указываются как часть программ операционной устойчивости.

Драйверы рынка систем резервного питания

Растущая плотность критической нагрузки и требования к времени безотказной работы

Критически важные операции расширяются в секторах, которые не могут терпеть перебои, включая цифровые услуги, здравоохранение и производство с высокой добавленной стоимостью. Даже кратковременные сбои могут нарушить системы безопасности, аннулировать процессы или привести к потерям данных и оборудования. Это усиливает инвестиции в резервные архитектуры, избыточность и более быструю производительность передачи. Покупатели также требуют более высокой готовности систем через автоматическое тестирование, предиктивное обслуживание и гарантии обслуживания.

- Например, Cummins утверждает, что его система удаленного мониторинга PowerCommand 550 может контролировать и управлять до 12 устройствами на месте и позволяет операторам удаленно запускать и останавливать тесты генераторов и переключателей, отправляя оповещения о событиях в энергосистеме по электронной почте или SMS.

Давление на надежность сети и воздействие экстремальных погодных условий

Риск нарушения работы сети является центральным фактором во многих рынках, поскольку изменчивость погоды и рост нагрузки увеличивают частоту и продолжительность сбоев в определенных регионах. Организации рассматривают резервное питание как средство снижения риска для защиты непрерывности доходов и качества обслуживания. Это усиливает внедрение в коммерческих зданиях, промышленных объектах и инфраструктуре сообществ. Это также поддерживает спрос на решения, которые могут быть быстро развернуты и надежно обслуживаться.

- Например, резервная установка Caterpillar в общественном центре Piscataway использует два газовых генератора Cat G3512 в конфигурации N+1, и система спроектирована так, чтобы запускаться и принимать нагрузку в течение 10 секунд в соответствии с NFPA 110, с контроллерами EMCP 4.4, управляющими параллелизмом и последовательностями управления нагрузкой.

Расширение цифровой инфраструктуры и потребности в распределенной энергии

Строительство цифровой инфраструктуры увеличивает спрос на многослойную защиту питания, от резервного питания ИБП до длительного резервного питания. Объекты также становятся более распределенными, требуя стандартизированных, повторяемых резервных решений, которые могут масштабироваться на нескольких площадках. Эти изменения поддерживают модульные архитектуры, лучшие системы управления и более высокую ремонтопригодность. Закупки все больше акцентируются на производительности в течение жизненного цикла, а не только на покупке оборудования.

Интеграция технологий и гибридизация резервных архитектур

Рынок движется в сторону интегрированных решений, которые объединяют двигатели, ИБП и хранилища с передовыми системами управления. Гибридные конфигурации могут улучшить скорость реакции, снизить потребление топлива в определенных рабочих циклах и поддерживать более плавное управление нагрузкой. По мере совершенствования стэков управления, резервные активы могут управляться более интеллектуально по всему парку и локациям. Это усиливает спрос на поставщиков, предлагающих как широкий ассортимент оборудования, так и сильные экосистемы программного обеспечения и услуг.

Проблемы рынка систем резервного питания

Волатильность на стороне предложения и сложность выполнения проектов могут ограничивать сроки, особенно для развертываний большой емкости, которые зависят от специализированных компонентов и опыта ввода в эксплуатацию. Время выполнения, ограничения на установку и требования к соблюдению норм могут увеличить затраты и нагрузку на координацию для покупателей, особенно при модернизациях и в условиях ограниченного пространства. Эти факторы увеличивают важность опытных интеграторов и сетей поддержки поставщиков.

- Например, Wärtsilä утверждает, что ее платформа Modular Block использует газовые двигатели 34SG мощностью от 6 МВт до 10 МВт каждый, и что полный блок может быть собран на месте примерно за пять недель, не считая работ по фундаменту, при этом требуется только относительно простой кран для тяжелого подъема, что показывает, как модульный дизайн и опытная поддержка при выполнении могут существенно снизить сложность установки в ограниченных проектах.

Выбросы, шум и ограничения на получение разрешений остаются ключевыми проблемами, особенно для систем на основе двигателей в густонаселенных городских или регулируемых средах. Клиентам могут потребоваться дополнительные инвестиции в последующую обработку, акустическое смягчение, соответствие требованиям хранения топлива и мониторинг для соответствия требованиям площадки. Это может увеличить общие затраты на владение и продлить циклы закупок. В результате покупатели все чаще оценивают многотехнологичные альтернативы и гибридные конфигурации для соответствия ограничениям площадки.

Тенденции и возможности рынка систем резервного питания

Гибридные энергетические системы становятся предпочтительной конфигурацией в приложениях, которым требуется как немедленный отклик, так и длительное время работы. Сочетание ИБП, BESS и резервного двигателя может улучшить производительность передачи, снизить риски переходных процессов и обеспечить более гибкие режимы работы. Это создает возможности для пакетных решений, которые упрощают проектирование и ввод в эксплуатацию. Поставщики, предлагающие интегрированные системы управления и удаленное управление, находятся в выгодном положении для захвата более ценных развертываний.

- Например, полностью интегрированная BESS мощностью 500 кВт/250 кВтч от Aggreko может работать в изолированном режиме или как часть гибридного решения с генератором, использует контроллер ECO для мониторинга батарей и силовой электроники, поддерживает перегрузочную способность до 10% от номинального значения в течение до 1 минуты и поддерживается удаленным мониторингом.

Системы накопления энергии на батареях и передовые платформы ИБП привлекают внимание там, где приоритетами являются быстрое прохождение, эффективность использования пространства и снижение шума. Помимо резервного питания, организации исследуют, как накопление может поддерживать стратегии управления нагрузкой и оптимизацию операций. Это расширяет адресуемую возможность от чистого резервного питания до более широких программ устойчивости и качества электроэнергии. Решения, которые сочетают охват услуг с мониторингом, управляемым программным обеспечением, вероятно, будут пользоваться растущим спросом.

Региональные инсайты

Северная Америка

Северная Америка составила 27,10% доли в 2025 году, поддерживаемая высокой степенью проникновения резервного питания в коммерческих объектах и увеличением инвестиций в устойчивую энергетику для критической инфраструктуры. Спрос подкрепляется сильным принятием резервных систем для обеспечения непрерывности бизнеса и повышенной чувствительностью к погодным нарушениям в нескольких субрегионах. Закупки часто акцентируются на охвате услуг, быстром развертывании и надежной производительности передачи. Обновления также отражают более высокий интерес к современным платформам ИБП и интегрированному мониторингу.

Европа

Европа составила 22,80% доли в 2025 году, сформированная модернизацией электрических систем и более сильным акцентом на соответствующие, эффективные по пространству и менее шумные резервные решения. Многие покупатели отдают предпочтение надежности, повторяемости и интеграции в рабочие процессы управления объектами. Регион также демонстрирует стабильный спрос на замену, так как старые активы обновляются для повышения эффективности и лучшего мониторинга. Гибридные и поддерживаемые батареями конфигурации приобретают актуальность там, где ограничения площадки и регуляторные ожидания более строгие.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал с долей 38,60% в 2025 году, чему способствовало быстрое развитие инфраструктуры, расширение промышленного потенциала и рост внедрения цифровых услуг, требующих надежного энергоснабжения. Крупномасштабная строительная активность и рост объектов критической важности поддерживают стабильный спрос как на архитектуры, основанные на двигателях, так и на архитектуры, насыщенные силовой электроникой. В нескольких рынках внедрение резервных систем также усиливается изменчивостью сетей и необходимостью обеспечения операционной непрерывности. Региональный масштаб и разнообразие продолжают создавать сильные возможности для модульных, стандартизированных систем.

Латинская Америка

Латинская Америка составила 3,60% доли в 2025 году, при этом спрос сосредоточен в коммерческих центрах и промышленных объектах, где риск отключения и требования к операционной непрерывности оправдывают инвестиции. Рынок поддерживается развитием инфраструктуры и модернизацией систем электроснабжения объектов. Покупатели часто отдают приоритет экономичным проектам, простоте обслуживания и доступности сервисов. Возможности роста остаются связанными с расширением критических услуг и программами промышленной устойчивости.

Ближний Восток и Африка

Ближний Восток и Африка внесли 7,90% доли в 2025 году, поддерживаемые инвестициями в инфраструктуру, расширением объектов критической важности и более высокой зависимостью от резервных решений в определенных субрынках. Крупные проекты и развертывания критической важности отдают предпочтение надежным, поддерживаемым сервисом решениям, которые могут надежно работать в сложных условиях на площадке. Регион также представляет возможности для упакованных, масштабируемых систем, соответствующих новым разработкам в коммерческой и цифровой инфраструктуре. Охват сервисов и способность к выполнению проектов остаются ключевыми отличиями.

Конкурентная среда

Конкуренция характеризуется сочетанием глобальных OEM-производителей и специалистов по управлению энергией, которые выделяются широтой ассортимента продукции, надежностью, интеграционными возможностями и охватом сервисов. Поставщики конкурируют по общей доставке решений, включая управление, мониторинг, поддержку установки и услуги по жизненному циклу, а не только по ценам на оборудование. Партнерства с интеграторами и операторами объектов важны для крупных развертываний, особенно в критически важных средах. Способность поддерживать гибридные архитектуры и стандартизированные развертывания на нескольких площадках все больше формирует выбор поставщиков.

Caterpillar Inc. остается видным поставщиком в приложениях для резервного и основного энергоснабжения с высокой надежностью, поддерживаемым широкими портфелями генераторов и сильным глобальным охватом сервисов. Позиционирование компании выигрывает от проверенной производительности в тяжелых рабочих циклах и способности поддерживать инженерные системы для сложных объектов. Ее экосистема дилеров и сервисных партнеров укрепляет оперативность обслуживания и доступность запчастей. Этот подход соответствует приоритетам покупателей в промышленных объектах и установках критической важности, где уверенность в работе и обслуживаемость являются центральными.

Отчет о исследовании и росте отрасли включает детализированные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Caterpillar Inc.

- Cummins Inc.

- Generac Holdings Inc.

- Generac Power Systems, Inc.

- Kohler Co.

- Eaton Corporation plc

- Schneider Electric SE

- Atlas Copco AB

- ABB Ltd.

- Vertiv Holdings Co.

- Mitsubishi Electric Corporation

- Mitsubishi Heavy Industries Ltd.

- Emerson Electric Co.

- CyberPower Systems, Inc.

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В январе 2025 года компания BLUETTI объявила о запуске новых линий продуктов резервного питания на выставке CES 2025, включая Apex 300 и профессиональную систему EnergyPro 6K. Компания заявила, что эти запуски были разработаны для пользователей, начиная от домовладельцев начального уровня, ищущих решения для резервных батарей, до клиентов с более сложными потребностями в хранении энергии в домашних условиях.

- В июле 2025 года компания Eaton объявила о подписании соглашения о приобретении компании Resilient Power Systems Inc., которая разрабатывает энергетические решения на основе технологии твердотельных трансформаторов. Eaton заявила, что приобретение поддержит будущие приложения в области хранения энергии в батареях и связанных с ними рынков распределения электроэнергии, помогая расширить свои предложения по резервному питанию и устойчивости.

- В сентябре 2025 года компания Jackery представила HomePower 3600 Plus на выставке RE+ 2025 в качестве ведущего продукта в недавно введенной линейке Essential Home Backup. Компания также представила дополнительные модели в серии, позиционируя их как гибкие и более доступные автоматические решения для резервного питания для домохозяйств, сталкивающихся с нестабильностью сети и рисками суровой погоды.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

31 425,5 млн долларов США |

| Прогноз доходов на 2032 год |

58 375,73 млн долларов США |

| Темп роста (CAGR) |

9,25% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По типу системы / Технологический прогноз; По мощности / Прогноз емкости; По прогнозу применения; По прогнозу конечного пользователя |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в профиле |

Caterpillar Inc.; Cummins Inc.; Generac Holdings Inc.; Generac Power Systems, Inc.; Kohler Co.; Eaton Corporation plc; Schneider Electric SE; Atlas Copco AB; ABB Ltd.; Vertiv Holdings Co.; Mitsubishi Electric Corporation; Mitsubishi Heavy Industries Ltd.; Emerson Electric Co.; CyberPower Systems, Inc. |

| Количество страниц |

336 |

По сегментации

По типу системы / Технологии

- Дизельные генераторы

- Газовые генераторы

- Системы бесперебойного питания (UPS)

- Системы хранения энергии в батареях (BESS)

- Гибридные энергетические системы

- Резервные системы на топливных элементах

- Портативные электростанции

По мощности / Емкости

- До 50 кВА/кВт

- 50–280 кВА/кВт

- 281–500 кВА/кВт

- 501–2,000 кВА/кВт

- Свыше 2,000 кВА/кВт

По применению

- Резервное или аварийное питание

- Основное или постоянное питание

- Снижение пиков и управление нагрузкой

- Автономное или удаленное питание

- Интеграция возобновляемых источников и услуги сети

По конечному пользователю

- Жилой сектор

- Коммерческий сектор

- Промышленность и производство

- Центры обработки данных и ИТ

- Здравоохранение

- Телекоммуникационные башни

- Коммунальные услуги и энергетика

- Правительство и оборона

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки