Рынок резервных батарей

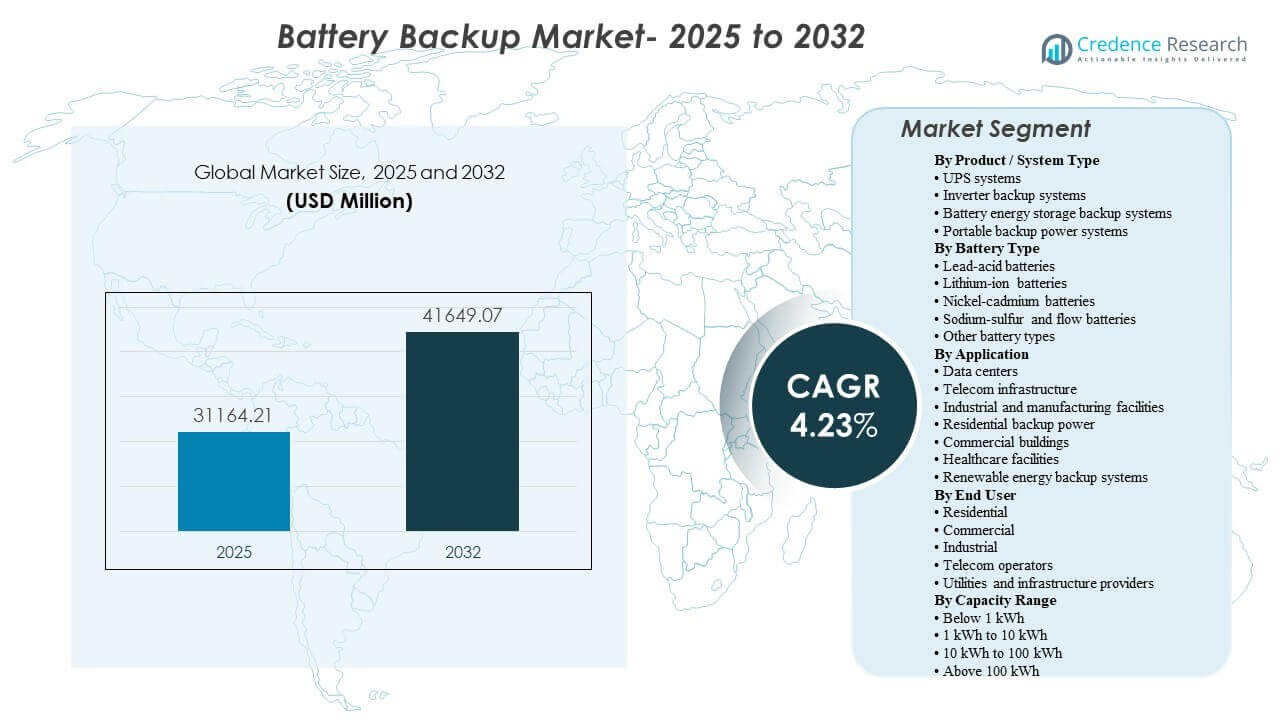

Мировой размер рынка резервных батарей был оценен в 31,164.21 млн долларов США в 2025 году и, как ожидается, достигнет 41,649.07 млн долларов США к 2032 году, увеличиваясь с CAGR 4.23% с 2025 по 2032 год. Спрос в основном поддерживается растущими требованиями к времени безотказной работы в цифровой инфраструктуре и критически важных объектах, где защита качества электроэнергии и устойчивость на короткие и средние сроки остаются операционными приоритетами. Дополнительный импульс роста поддерживается расширяющимися внедрениями в Азиатско-Тихоокеанском регионе и стабильными циклами замены в зрелых коммерческих и промышленных установках.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка резервных батарей 2025 |

31,164.21 млн долларов США |

| Рынок резервных батарей, CAGR |

4.23% |

| Размер рынка резервных батарей 2032 |

41,649.07 млн долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок резервных батарей расширится с 31,164.21 млн долларов США в 2025 году до 41,649.07 млн долларов США к 2032 году, отражая CAGR 4.23% за период 2025–2032 годов.

- Азиатско-Тихоокеанский регион составил 34% доли в 2025 году, что отражает масштаб расширения инфраструктуры и внедрения резервных решений в промышленных и жилых условиях.

- Северная Америка представила 29% доли в 2025 году, поддерживаемая высокой степенью проникновения резервных решений в коммерческих объектах и критически важных средах.

- Центры обработки данных составили 35% доли (2023) в спросе на резервное питание батарей ИБП, что отражает продолжающееся доминирование приложений с критической нагрузкой в инвестициях в резервные системы.

- Литий-ионные батареи составили 87.6% доли (2025) в спросе на портативные электростанции, что указывает на ускоряющееся предпочтение более высокой плотности энергии и характеристик жизненного цикла в компактных форматах резервного питания.

Анализ сегментов

Спрос на резервные батареи формируется сочетанием потребностей в безотказной работе критически важных систем и требований к распределенной устойчивости. Центры обработки данных и телекоммуникационные объекты продолжают придавать приоритет резервному питанию с низким временем переключения, стабильной кондиционированию электроэнергии и интеграции мониторинга, поддерживая внедрение современных платформ ИБП и более производительных конфигураций батарей. Параллельно, спрос на жилые и малые коммерческие решения остается привязанным к практическим временам работы, простоте установки и компромиссам между стоимостью и производительностью, что поддерживает решения на основе инверторов и компактных хранилищ в ряде рынков.

Во всех химических составах батарей использование литий-ионных аккумуляторов усиливается в случаях, когда приоритет отдается жизненному циклу, уменьшению занимаемого пространства и более быстрому отклику, особенно в коммерческих и инфраструктурных средах с высокой стоимостью. Свинцово-кислотные аккумуляторы продолжают сохранять актуальность в устоявшихся экосистемах ИБП, где сильны привычность, ремонтопригодность и сети замены. Технологии с более длительным сроком действия, такие как поточные системы, остаются более подходящими для стационарных требований к резервному хранению, а не для компактных приложений непрерывности.

По продукту / Типу системы

Системы ИБП остаются центральными на рынке благодаря своей роли в обеспечении бесшовной непрерывности и кондиционирования питания для чувствительных нагрузок, и они составили наибольшую долю в 41% в 2025 году. Приложения для центров обработки данных и телекоммуникаций предпочитают архитектуры, поддерживающие масштабируемость, избыточность и удаленный мониторинг для снижения операционных рисков. Резервные инверторные системы сохраняют актуальность для жилых и малых коммерческих пользователей, где чувствительность к стоимости и простота развертывания определяют выбор. Системы резервного хранения энергии на батареях набирают популярность там, где устойчивость сочетается с целями управления энергией, особенно в учреждениях, которые ценят гибкость за пределами короткого времени прохождения.

По типу батареи

Литий-ионные батареи продолжают расширять свою роль в резервных развертываниях, где экономика жизненного цикла и ограничения по занимаемому пространству влияют на решения о закупках, и они удерживали наибольшую долю в 50% в 2025 году. Предпочтение усиливается в приложениях, требующих частого циклирования, компактных форм-факторов или упрощенных практик обслуживания. Свинцово-кислотные батареи остаются широко используемыми в традиционных средах ИБП благодаря устоявшимся цепочкам поставок и знакомству с обслуживанием. Никель-кадмиевые батареи сохраняются в отдельных промышленных контекстах, где важна надежность в жестких условиях эксплуатации, в то время как натрий-серные и поточные батареи чаще соответствуют стационарным, более длительным потребностям в резервном питании.

По применению

Центры обработки данных являются основным сегментом применения, поскольку непрерывность обслуживания и избежание простоев тесно связаны с бизнес-рисками и ожиданиями в области соблюдения требований. Телекоммуникационная инфраструктура полагается на резервное питание для поддержания доступности сети на распределенных объектах и периферийных развертываниях, что стимулирует спрос на надежные решения и удаленный мониторинг. Промышленные и производственные предприятия используют резервное питание для защиты автоматизированных систем и снижения сбоев от событий, связанных с питанием, которые могут повлиять на производительность и безопасность. Принятие резервного питания в жилых домах формируется готовностью к отключениям и растущей связью между домашним хранением энергии и распределенной генерацией. Медицинские учреждения отдают приоритет непрерывности для основных систем и критически важного оборудования, поддерживая стабильный спрос на надежные конфигурации резервного питания.

По конечным пользователям

Покупатели жилой недвижимости обычно отдают приоритет оптимальной емкости, простоте использования и надежной работе во время отключений, что способствует устойчивому спросу на инверторные и компактные решения для хранения. Коммерческие пользователи сосредотачиваются на защите IT-нагрузок, систем безопасности и строительных услуг, где кратковременные перебои могут привести к операционным и репутационным затратам. Промышленные конечные пользователи акцентируют внимание на долговечности, ремонтопригодности и интеграции с электрической инфраструктурой объекта для обеспечения предсказуемой работы в изменяющихся условиях. Операторы телекоммуникаций требуют надежного резервного копирования на многих объектах и часто ценят стандартизированные платформы, упрощающие управление парком. Поставщики коммунальных услуг и инфраструктуры все чаще рассматривают конфигурации резервного копирования с поддержкой хранения, где планирование устойчивости пересекается с требованиями поддержки сети и непрерывности.

По данным о диапазоне емкости

Решения ниже 1 кВтч обычно используются для целевых нагрузок, таких как сетевое оборудование, освещение и основная электроника, где портативность и доступность определяют выбор. Диапазон от 1 кВтч до 10 кВтч остается основным для резервных нужд жилых домов, так как он соответствует типичному покрытию критических нагрузок домохозяйств и практическим размерам систем. Диапазон от 10 кВтч до 100 кВтч поддерживает расширенную устойчивость для небольших коммерческих объектов и больших домов, особенно там, где резервное копирование сочетается с распределенной генерацией. Системы выше 100 кВтч обычно соответствуют коммерческим, промышленным и инфраструктурным условиям, требующим большей емкости работы и интеграции на уровне системы.

Драйверы рынка резервных батарей

Повышение требований к времени работы критических нагрузок в цифровой инфраструктуре

Расширение цифровых услуг увеличивает операционные затраты на простой, укрепляя инвестиции в непрерывность резервного питания. Центры обработки данных требуют стабильного качества электроэнергии и немедленной возможности прохождения для защиты IT-нагрузок. Телекоммуникационные сети зависят от распределенного резервного копирования для поддержания доступности услуг во время перебоев в электроснабжении. Функции мониторинга и управляемости дополнительно усиливают спрос на замену, так как операторы стремятся к предсказуемой работе и удаленной диагностике.

Увеличение внедрения распределенного резервного копирования в жилых и малых коммерческих условиях

Готовность к отключениям продолжает влиять на решения домохозяйств и малого бизнеса относительно решений для резервного питания. Покупатели жилой недвижимости часто ищут практичное время работы для основных приборов и нагрузок на подключение. Системы на основе инверторов и компактные решения с поддержкой хранения обеспечивают доступные пути для внедрения резервного копирования на многих рынках. Рост также поддерживается улучшением удобства использования продуктов и более безопасными, интегрированными вариантами развертывания.

Переход к более производительным конфигурациям батарей и снижению общей стоимости владения

Выбор батареи все больше влияет на стоимость жизненного цикла, занимаемую площадь и требования к обслуживанию в резервных развертываниях. Внедрение литий-ионных батарей растет в приложениях, где более длительный срок службы и сниженное обслуживание соответствуют операционным приоритетам. Установки с ограниченным пространством также предпочитают решения, обеспечивающие более высокую плотность энергии и упрощенные компоновки шкафов. Этот переход поддерживает как новые развертывания, так и модернизацию в рамках установленных экосистем ИБП и резервного копирования.

- Например, Eaton утверждает, что его ИБП 9PX с литий-ионными батареями обеспечивает срок службы от 8 до 10 лет, заряжается до 90% за 3 часа, обеспечивает в 2-3 раза более длительный срок службы батареи по сравнению с свинцово-кислотными аналогами и может обеспечить до двойного времени работы при типичных нагрузках по сравнению с эквивалентными моделями VRLA.

Требования к непрерывности работы и защите процессов в промышленности

Производственные и промышленные предприятия сталкиваются с операционными рисками из-за перебоев в электроснабжении, которые могут повлиять на системы автоматизации, качества и безопасности. Инвестиции в резервное питание используются для защиты чувствительных систем управления, снижения убытков, связанных с простоями, и поддержания безопасной работы. Промышленные пользователи также ценят надежные конструкции, которые выдерживают условия на месте и поддерживают ремонтопригодность. Широкий спектр промышленных приложений поддерживает разнообразие размеров систем и выбор химии на рынке.

- Например, PCS100 UPS-I от ABB предназначен для промышленной защиты в диапазоне от 150 кВА до 3000 кВА, и ABB сообщает об установленных системах общей мощностью в сотни МВА на заводах таких производителей, как Samsung и других заводах по производству ЖК-дисплеев, в то время как портфель ИБП ABB также указывает на общую эффективность до 96% и возможность перегрузки на 150% в течение 1 минуты в критических приложениях электропитания.

Проблемы рынка резервного питания от батарей

Развертывание резервного питания от батарей сталкивается с проблемами стоимости и сложности конфигурации, которые варьируются в зависимости от сценария использования и размера системы. Первоначальные инвестиции, требования к установке и необходимость совместимой электрической инфраструктуры могут замедлить принятие решений в сегментах, чувствительных к цене. Требования к техническому обслуживанию и управлению жизненным циклом также различаются в зависимости от химии и условий эксплуатации, что может увеличить сложность владения для покупателей без специализированной технической поддержки.

- Например, Tesla заявляет, что каждый Megapack поставляется полностью собранным с емкостью до 3 МВтч и мощностью инвертора 1,5 МВт, и компания утверждает, что установка мощностью 250 МВт / 1 ГВтч может быть развернута менее чем за три месяца на площади в три акра, что подчеркивает, как инженерные решения на уровне продукта могут напрямую снизить сложность установки и время развертывания в масштабах коммунальных услуг.

Изменчивость цепочки поставок и стандартизация производительности остаются дополнительными барьерами в некоторых регионах. Доступность батарей, сроки поставки компонентов и вопросы соответствия могут влиять на сроки реализации проектов и выбор оборудования. Покупатели также могут сталкиваться с компромиссами между временем работы, занимаемой площадью и ремонтопригодностью, особенно в условиях ограниченного пространства. Эти ограничения увеличивают важность охвата услугами поставщиков, диагностики и надежных гарантийных структур.

Тенденции и возможности рынка резервного питания от батарей

Рынок продолжает двигаться в сторону более умных, более подключенных систем резервного питания с расширенной функциональностью мониторинга и управления. Удаленная диагностика, предиктивное обслуживание и интеграция программного обеспечения улучшают операционную видимость для коммерческих и инфраструктурных покупателей. Модульные конструкции и масштабируемые архитектуры также поддерживают более быстрое развертывание и поэтапное расширение для удовлетворения развивающихся потребностей в критических нагрузках.

- Например, ИБП Liebert EXL S1 от Vertiv интегрирует Vertiv LIFE Services для удаленной диагностики и профилактического мониторинга, поддерживает параллельную работу до 8 блоков, охватывает диапазон 625–1200 кВА/кВт и достигает до 99% эффективности в режиме Dynamic Online, что демонстрирует, как поставщики объединяют цифровой контроль с масштабируемыми платформами резервного копирования высокой мощности.

Еще одна возможность — это рост конфигураций резервного копирования с поддержкой хранения, которые сочетают в себе устойчивость с возможностями управления энергией. Системы, поддерживающие гибкие размеры и интеграцию с распределенной генерацией, могут решать задачи как непрерывности, так и оптимизации. Это создает потенциал для расширения в коммерческих зданиях, промышленных объектах и отдельных жилых приложениях. Дифференциация продукции все больше сосредоточена на ценности жизненного цикла, эффективности занимаемой площади и интегрированных сервисных экосистемах.

Региональные инсайты

Северная Америка

Северная Америка занимала 29% доли в 2025 году, поддерживаемая сильным спросом со стороны коммерческих объектов и критически важных сред, которые придают приоритет времени безотказной работы и качеству электроэнергии. Рост центров обработки данных и расширение периферийных вычислений поддерживают продолжающиеся инвестиции в ИБП и масштабируемые конфигурации резервного копирования. Спрос на замену усиливается за счет обновлений жизненного цикла и практик эксплуатации, основанных на мониторинге. Покупатели часто акцентируют внимание на надежности, охвате услуг и развертывании, соответствующем требованиям.

Европа

Европа составляла 22% доли в 2025 году, обусловленная модернизацией инфраструктуры электроснабжения объектов и требованиями к непрерывности в коммерческих и промышленных операциях. Спрос на резервное копирование поддерживается циклами замены и необходимостью предсказуемой производительности в критически важных средах. Приоритеты управления энергией также влияют на интерес к резервному копированию с поддержкой хранения в отдельных приложениях. Покупательские решения обычно акцентируют внимание на надежности, безопасности и интеграции в операции зданий и ИТ.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал на рынке с 34% доли в 2025 году, поддерживаемый расширением инфраструктуры в крупном масштабе и широким внедрением в промышленных, телекоммуникационных и жилых сегментах. Быстрая цифровизация способствует более высокому проникновению резервного копирования в ИТ, периферийные и сетевые развертывания. Спрос также определяется разнообразными требованиями, начиная от компактного резервного копирования для жилых помещений до систем большей емкости для коммерческих и промышленных объектов. Масштаб и разнообразие среди конечных пользователей способствуют широкому разнообразию типов систем и химии батарей.

Латинская Америка

Латинская Америка представляла 8% доли в 2025 году, поддерживаемая потребностями в резервном копировании в коммерческих объектах и телекоммуникационной инфраструктуре, где непрерывность критически важна. Внедрение определяется проблемами качества электроэнергии и необходимостью защиты основных нагрузок на распределенных объектах. Возможности роста появляются в коммерческих зданиях и критически важных службах, где риск простоя все больше признается. Рынок часто ценит экономически эффективные решения с высокой ремонтопригодностью и доступностью.

Ближний Восток и Африка

Ближний Восток и Африка составили 7% долю в 2025 году, поддерживаемую критическими инфраструктурными проектами, расширяющимися требованиями телекоммуникаций и избирательным ростом емкости дата-центров. Спрос на резервное копирование подкрепляется необходимостью непрерывности в здравоохранении и основных услугах. Модели развертывания значительно различаются в зависимости от страны, формируясь инвестиционными циклами в инфраструктуру и практиками закупок. Поставщики с сильным исполнением проектов и охватом услуг обычно лучше позиционированы в сложных установках.

Конкурентная среда

Конкуренция формируется надежностью продукции, общей стоимостью владения, экосистемами мониторинга и широтой охвата услуг и каналов. Поставщики выделяются за счет масштабируемых архитектур ИБП, интегрированных батарейных шкафов и программных платформ, которые улучшают видимость и планирование технического обслуживания. Широта портфеля в жилых, коммерческих, промышленных и инфраструктурных приложениях укрепляет позиционирование, позволяя последовательный выбор поставщика в различных сценариях использования. Партнерства и циклы обновления продуктовых линеек используются для решения изменяющихся предпочтений батарей и развивающихся требований покупателей.

Schneider Electric продолжает конкурировать благодаря широкому портфелю, охватывающему системы ИБП и решения для резервного питания в жилых, коммерческих и критически важных средах. Позиционирование компании выигрывает от интегрированных возможностей управления энергией и сильной экосистемы для мониторинга и поддержки жизненного цикла. Непрерывность продукции в различных классах мощности поддерживает стандартизированные стратегии развертывания для корпоративных и инфраструктурных покупателей. Доступность услуг и устоявшееся присутствие в каналах дополнительно поддерживают спрос на внедрение и замену.

Отчет об исследовании и росте отрасли включает детализированные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Schneider Electric

- APC by Schneider Electric

- Eaton Corporation

- ABB Ltd.

- Emerson Electric Co.

- CyberPower Systems

- Tripp Lite

- Delta Greentech

- Tesla, Inc.

- LiftMaster

- Vertiv Group Corp.

- Mitsubishi Electric Corporation

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для категоризации компаний как чисто игровых, ориентированных на категории, ориентированных на отрасль и диверсифицированных; они анализируются количественно для категоризации компаний как доминирующих, ведущих, сильных, неуверенных и слабых.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Последние события

- В мае 2025 года компания ABB расширила свой портфель ИБП новыми моделями PowerValue для корпоративных дата-центров, включая системы на основе литиевых батарей, предназначенные для защиты питания и надежности резервного копирования. ABB подчеркнула более длительное время работы, низкие затраты на обслуживание, экономическую эффективность и интеграцию системы управления батареями как ключевые особенности нового запуска.

- В июле 2025 года компания Honeywell объявила о приобретении бизнеса Li-ion Tamer компании Nexceris для укрепления своего портфеля по обнаружению пожаров и безопасности для приложений с литий-ионными батареями. Honeywell заявила, что технология обнаружения газов Li-ion Tamer помогает выявлять риски теплового разгона на ранних стадиях, что делает приобретение актуальным для решений по резервному копированию батарей, хранению энергии и безопасности дата-центров.

- В ноябре 2025 года компания Trina Storage подписала меморандум о взаимопонимании с Pacific Green Energy Group на поставку до 5 ГВтч систем хранения энергии на батареях в период с 2026 по 2028 год. Партнерство направлено на поддержку крупных развертываний систем хранения, которые улучшают надежность сети и расширяют инфраструктуру электроснабжения с поддержкой батарей в Австралии и других международных рынках.

- В декабре 2025 года Farmers Electric Cooperative и Base Power запустили первую программу домашних батарей в сервисной зоне Farmers в Северо-Восточном Техасе, предлагая членам доступное решение для резервного копирования всего дома. В рамках партнерства Base Power заявила, что развернет 20 МВт диспетчеризуемой мощности через сетевые системы домашних батарей, в то время как Farmers будет использовать системы для снижения пиков и арбитража энергии без влияния на счета членов.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

31 164,21 млн долларов США |

| Прогноз выручки на 2032 год |

41 649,07 млн долларов США |

| Темп роста (CAGR) |

4,23% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

Млн долларов США |

| Охваченные сегменты |

По типу продукта / системы, по типу батареи, по применению, по конечному пользователю, по диапазону мощности |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Schneider Electric; APC by Schneider Electric; Eaton Corporation; ABB Ltd.; Emerson Electric Co.; CyberPower Systems; Tripp Lite; Delta Greentech; Tesla, Inc.; LiftMaster; Vertiv Group Corp.; Mitsubishi Electric Corporation; Toshiba Corporation; Huawei Technologies Co., Ltd. |

| Количество страниц |

324 |

Сегментация

По типу продукта / системы

- Системы ИБП

- Резервные инверторные системы

- Системы резервного хранения энергии в батареях

- Портативные резервные системы питания

По типу батареи

- Свинцово-кислотные батареи

- Литий-ионные батареи

- Никель-кадмиевые батареи

- Натрий-серные и проточные батареи

- Другие типы батарей

По применению

- Центры обработки данных

- Телекоммуникационная инфраструктура

- Промышленные и производственные объекты

- Резервное питание для жилых домов

Коммерческие здания

- Медицинские учреждения

- Системы резервного питания для возобновляемой энергии

По конечному пользователю

- Жилые

- Коммерческие

- Промышленные

- Телекоммуникационные операторы

- Поставщики коммунальных услуг и инфраструктуры

По диапазону мощности

- Менее 1 кВтч

- От 1 кВтч до 10 кВтч

- От 10 кВтч до 100 кВтч

- Более 100 кВтч

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки