Обзор рынка утилизации аккумуляторов:

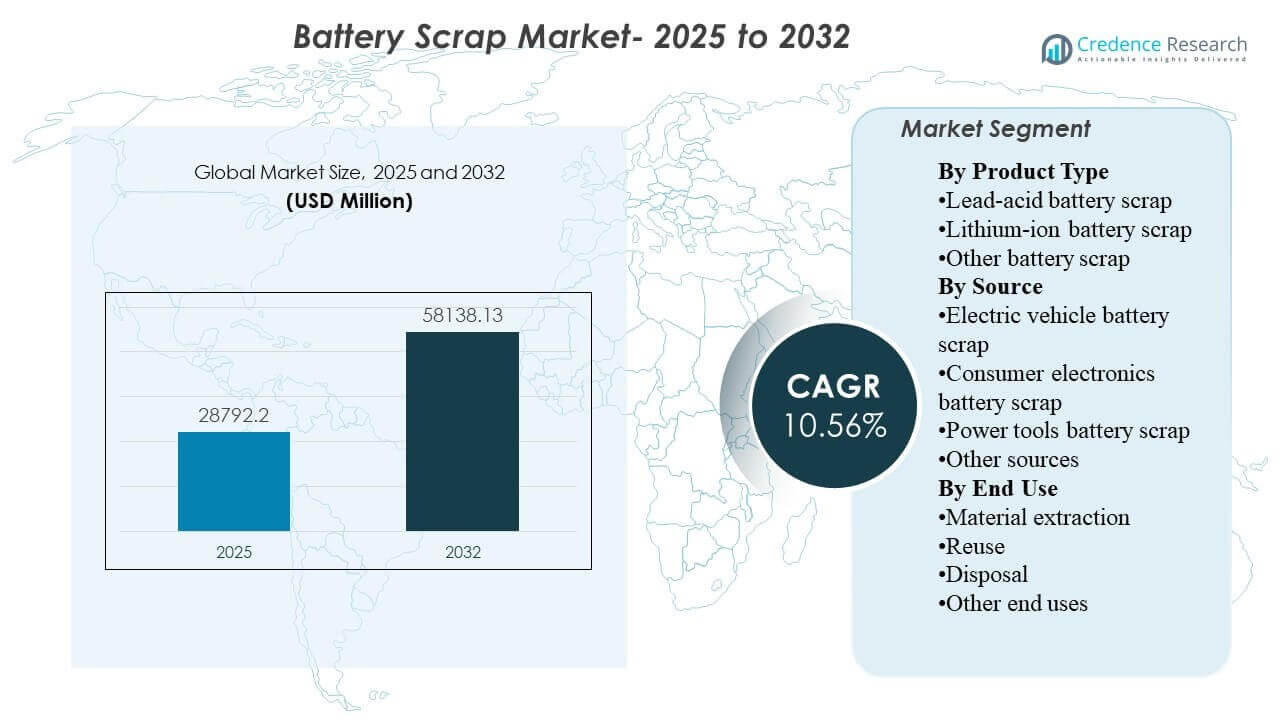

Размер мирового рынка утилизации аккумуляторов был оценен в 28792,2 миллиона долларов США в 2025 году и, как ожидается, достигнет 58138,13 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 10,56% с 2025 по 2032 год. Расширение в основном обусловлено увеличением объема аккумуляторов, вышедших из эксплуатации, которые поступают в официальные каналы сбора и переработки, поскольку базы установленных систем электрической мобильности, резервных источников питания и потребительской электроники продолжают расширяться. Азиатско-Тихоокеанский регион остается центральным для развития рынка, поскольку он сочетает в себе большие мощности по производству аккумуляторов с развивающейся инфраструктурой переработки и высокой доступностью лома как в свинцово-кислотных, так и в литий-ионных потоках.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка утилизации аккумуляторов 2025 |

28792,2 миллиона долларов США |

| Рынок утилизации аккумуляторов, CAGR |

10,56% |

| Размер рынка утилизации аккумуляторов 2032 |

58138,13 миллиона долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что рынок увеличится с 28792,2 миллиона долларов США в 2025 году до 58138,13 миллиона долларов США к 2032 году, что отражает сильную долгосрочную траекторию расширения.

- Прогнозируется, что рынок утилизации аккумуляторов будет расти с совокупным годовым темпом роста (CAGR) 10,56% с 2025 по 2032 год, поддерживаемый увеличением циклов замены аккумуляторов и ужесточением требований к переработке.

- Свинцово-кислотный лом аккумуляторов составил крупнейшую долю в 75,8% в 2025 году, что отражает его зрелую экосистему сбора и хорошо налаженную цепочку вторичного извлечения свинца.

- Лом аккумуляторов для электромобилей представлял собой ведущий сегмент источников с долей 43,6% в 2025 году, подчеркивая растущий вклад списания аккумуляторов для электромобилей в доступные объемы лома.

- Азиатско-Тихоокеанский регион занял крупнейшую региональную долю в 56,4% в 2025 году, поддерживаемую концентрацией производства аккумуляторов в регионе и расширяющейся инфраструктурой переработки.

Анализ сегментов

Спрос на лом аккумуляторов все больше формируется взаимодействием между химическим составом аккумуляторов, источником и экономикой последующего восстановления. Свинцово-кислотный лом продолжает быть основой доходов рынка, поскольку системы сбора глубоко укоренились в автомобильных, промышленных и резервных источниках питания, создавая предсказуемые потоки сырья для переработчиков. В то же время, лом литий-ионных аккумуляторов приобретает стратегическое значение по мере расширения внедрения электромобилей и перемещения большего количества высокоценных аккумуляторных блоков в каналы ремонта, повторного использования или переработки. Переработчики лома, таким образом, балансируют между краткосрочной зависимостью от извлечения свинца и долгосрочными инвестициями в возможности извлечения лития, никеля, кобальта и графита.

Коммерческое позиционирование на этом рынке в значительной степени зависит от доступа к сырью, эффективности переработки, соблюдения экологических норм и способности восстанавливать материалы, которые могут вновь войти в цепочки поставок аккумуляторов. Покупатели все чаще предпочитают организованных переработчиков, которые могут предложить отслеживаемость, масштаб и безопасное обращение с опасными отходами аккумуляторов. Пути повторного использования также привлекают внимание, когда пригодная емкость аккумуляторов может быть перенаправлена в стационарные приложения с меньшей интенсивностью перед окончательной переработкой. Во всех регионах прибыльность остается тесно связанной с логистическими сетями, ценами на металлы и степенью формальной инфраструктуры сбора.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу продукта

Отходы свинцово-кислотных аккумуляторов составили наибольшую долю в 75,8% в 2025 году. Этот сегмент лидирует, поскольку свинцово-кислотные аккумуляторы имеют одну из самых развитых систем сбора и восстановления в более широкой цепочке стоимости аккумуляторов. Спрос на замену в автомобилях, промышленные резервные системы и приложения для хранения энергии продолжают генерировать стабильные объемы отработанных свинцово-кислотных блоков. Переработчики также получают выгоду от проверенной экономики восстановления, поскольку свинец может быть эффективно извлечен и вновь введен в производство новых аккумуляторов. Отходы литий-ионных аккумуляторов остаются более быстрорастущим химическим потоком, поскольку электрическая мобильность и портативная электроника увеличивают генерацию отработанных аккумуляторов.

По источнику

Отходы аккумуляторов электромобилей составили наибольшую долю в 43,6% в 2025 году. Этот сегмент лидирует, поскольку аккумуляторы электромобилей содержат высокоценные восстанавливаемые материалы и все чаще попадают в организованные каналы возврата, разборки и переработки. Растущее принятие электромобилей расширяет установленную базу аккумуляторов, что укрепляет долгосрочный поток перерабатываемых отходов. Автопроизводители и производители аккумуляторов также поддерживают формальные системы восстановления для улучшения циркулярности и снижения зависимости от волатильности сырьевых материалов. Потребительская электроника и электроинструменты остаются важными источниками, но их средний размер аккумуляторов и потенциал восстановления стоимости обычно ниже, чем у блоков электромобилей.

По конечному использованию

Извлечение материалов составило наибольшую долю в 61,2% в 2025 году. Этот сегмент лидирует, поскольку основной коммерческой целью переработки отходов аккумуляторов является восстановление ценных материалов, таких как свинец, литий, никель, кобальт и графит. Извлеченные материалы могут быть очищены и перенаправлены в аккумуляторные, металлургические и промышленные цепочки стоимости, что поддерживает стратегии циркулярного снабжения. Это конечное использование также получает выгоду от более сильного экономического обоснования, чем простая утилизация, особенно когда значения восстановления металлов остаются благоприятными. Повторное использование становится растущим вторичным путем, где модули аккумуляторов с оставшейся производительностью могут быть повторно использованы в менее требовательных приложениях для хранения.

Драйверы рынка отходов аккумуляторов

Рост объемов отработанных аккумуляторов из транспорта и электроники

Рынок движется за счет быстрого увеличения количества батарей, достигающих конца своего жизненного цикла в электромобилях, обычных транспортных средствах, электроинструментах, телекоммуникационных системах резервного питания и бытовой электронике. Каждое расширение установленной базы батарей в конечном итоге приводит к увеличению будущего объема лома для сборщиков и переработчиков. Это особенно важно для литий-ионных батарей, где внедрение электромобилей создает новую волну ценных перерабатываемых материалов. Предсказуемый цикл замены свинцово-кислотных батарей также поддерживает стабильный спрос на переработку. Вместе эти потоки расширяют доходную базу индустрии переработки батарейного лома.

Сильная экономическая ценность восстанавливаемых металлов

Переработка батарейного лома поддерживается коммерческой ценностью восстанавливаемых металлов, таких как свинец, литий, никель, кобальт и графит. Переработчики не только управляют потоками отходов, но и производят вторичные сырьевые материалы, которые могут компенсировать зависимость от добычи первичных ресурсов. Это создает более сильные экономические стимулы для деятельности по сбору, разборке и обработке. По мере расширения производства батарей увеличивается важность стабильного и диверсифицированного снабжения материалами. Эта динамика укрепляет роль батарейного лома как стратегического источника сырья.

- Например, собственная пирогидрометаллургическая технология Umicore обеспечивает выходы восстановления более 95% для кобальта, меди и никеля, и более 90% для лития по широкому спектру химических составов батарей, выводя эти металлы в чистоте, пригодной для прямого повторного использования в производстве катодов.

Ужесточение экологического регулирования и управления отходами

Правительства и регуляторы усиливают контроль за утилизацией опасных батарей, отслеживаемостью переработки и рамками ответственности производителей. Эти правила направляют больше использованных батарей в официальные системы переработки вместо неформального выброса или неконтролируемой обработки. Требования к соблюдению также благоприятствуют более крупным и организованным операторам с лучшими системами безопасности, контроля выбросов и документации. Это улучшает видимость рынка и поддерживает инвестиции в инфраструктуру переработки. Со временем ожидается, что ужесточение регулирования дополнительно формализует сети сбора и улучшит показатели восстановления.

- Например, Регламент ЕС по батареям (2023/1542), который вступил в полную силу ответственности производителей в августе 2025 года, требует, чтобы к концу 2027 года уровень сбора портативных батарей составлял 63%, а к концу 2030 года — 73%, в то время как с 2027 года переработчики должны достигать эффективности восстановления материалов не менее 90% для кобальта, никеля, меди и свинца, и 80% для лития к 2031 году.

Инвестиции в передовые технологии переработки

Рынок также выигрывает от продолжающихся инвестиций в гидрометаллургические, прямые технологии переработки и интегрированные подходы к рафинированию. Эти технологии внедряются для улучшения эффективности восстановления, повышения уровня чистоты и расширения ассортимента материалов, которые могут быть экономически извлечены. Улучшения в технологиях особенно важны для лома литий-ионных батарей, где сложность химического состава выше, чем в традиционных свинцово-кислотных системах. По мере улучшения производительности процессов переработка становится более коммерчески жизнеспособной для более широкого набора типов батарей. Это поддерживает как расширение мощностей, так и более сильную конкурентную дифференциацию.

Проблемы рынка утилизации аккумуляторов

Переработка отходов аккумуляторов остается сложной с точки зрения эксплуатации, поскольку химический состав аккумуляторов сильно различается по структуре, материалам и требованиям к обращению. Безопасная транспортировка, хранение, разборка и разрядка использованных аккумуляторов требуют специализированных процедур и обученного персонала. Литий-ионные аккумуляторы, в частности, несут риски возгорания и теплового воздействия, что увеличивает затраты на логистику и соблюдение требований. Неформальные или фрагментированные системы сбора могут дополнительно снижать консистентность сырья для организованных переработчиков. Эти факторы затрудняют масштабирование на рынках, где инфраструктура все еще развивается.

- Например, Fortum Battery Recycling управляет механическими установками по переработке и разборке в Кирхардте, Германия, и Икаалинен, Финляндия, и заявляет, что его гидрометаллургический завод в Харьявалте может восстанавливать до 95% ценных металлов из черной массы аккумуляторов, в то время как около 80% всего аккумулятора может быть переработано при комбинировании механических и гидрометаллургических стадий.

Еще одной серьезной проблемой является неравномерная экономика восстановления в зависимости от типов аккумуляторов и географических регионов. Прибыльность сильно зависит от цен на сырьевые товары, местных затрат на рабочую силу, эффективности сбора и доступности мощностей для дальнейшей переработки. В некоторых регионах переработчики все еще сталкиваются с слабыми формальными системами сбора и конкуренцией со стороны недорогих неформальных каналов. Рынок также остается подверженным технологическим рискам, так как операторы инвестируют в новые платформы переработки, которые могут потребовать времени для коммерческой оптимизации. Это создает давление на маржу, особенно для компаний, расширяющихся в области переработки литий-ионных аккумуляторов.

Тенденции и возможности на рынке утилизации аккумуляторов

Основной рыночной тенденцией является переход от традиционных моделей переработки, ориентированных на свинцово-кислотные аккумуляторы, к более широким платформам с многокомпонентной химией, которые могут перерабатывать литий-ионные аккумуляторы в больших масштабах. Компании расширяют мощности, чтобы захватить растущие объемы отходов, связанных с электромобилями, и восстановить критически важные минералы, необходимые для производства аккумуляторов следующего поколения. Это постепенно меняет конкурентную среду от традиционной переработки к стратегическому восстановлению материалов. Вертикальная интеграция между сбором, переработкой черной массы и рафинированием становится более важной. Эти изменения открывают новые возможности для специализированных переработчиков и поставщиков технологий.

- Например, Redwood Materials увеличила гидрометаллургические операции в Неваде, которые восстанавливают 95% лития из материалов отходов аккумуляторов, ввела в эксплуатацию восстановительный кальцинатор, который может перерабатывать более 40 000 метрических тонн аккумуляторного сырья в год, и заявила, что ее кампус уже перерабатывает 30 000 тонн в год с оборудованием, планируемым для увеличения до 60 000 тонн, или около 15 ГВтч, к концу 2024 года.

Еще одной важной возможностью является применение аккумуляторов во второй жизни и партнерства в области циркулярного снабжения. Модули аккумуляторов, сохраняющие пригодную емкость, могут быть повторно использованы в стационарных системах хранения, резервных системах и коммерческих приложениях с низкой нагрузкой перед окончательной переработкой. Это создает промежуточный путь монетизации, который может улучшить использование активов. В то же время, партнерства между переработчиками, автопроизводителями, компаниями по хранению энергии и рафинерами материалов становятся более распространенными, поскольку отрасль стремится к прослеживаемым замкнутым экосистемам. Такие договоренности могут укрепить безопасность сырья и улучшить долгосрочную видимость доходов.

Региональные особенности

Северная Америка

Северная Америка составила 18,6% рынка утилизации аккумуляторов в 2025 году. Регион выигрывает благодаря зрелым системам сбора свинцово-кислотных аккумуляторов, установленной инфраструктуре переработки и увеличению инвестиций в мощности по восстановлению литий-ионных аккумуляторов. Спрос поддерживается политической поддержкой внутренних цепочек поставок аккумуляторных материалов и расширением производства электромобилей. Формальные стандарты соответствия и возможности промышленной переработки поддерживают позиции организованных переработчиков. Рынок также набирает обороты благодаря усилиям по локализации восстановления сырья для аккумуляторов и снижению зависимости от импорта.

Европа

Европа составила 16,7% рынка утилизации аккумуляторов в 2025 году. Регион поддерживается строгими экологическими нормами, целями циркулярной экономики и растущим вниманием к отслеживанию и эффективности восстановления аккумуляторов. Спрос на переработку аккумуляторов поддерживается автомобильной производственной базой региона и стремлением создать более самодостаточную экосистему аккумуляторов. Организованный сбор и соблюдение нормативных требований благоприятствуют формальным переработчикам с сильными возможностями соответствия. Европа остается стратегически важным рынком для замкнутого цикла восстановления аккумуляторных материалов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 56,4% рынка утилизации аккумуляторов в 2025 году. Регион лидирует благодаря крупной базе производства аккумуляторов, высоким объемам производства автомобилей и электроники и увеличивающейся доступности сырья отработанных аккумуляторов. Китай остается центральным элементом регионального масштаба благодаря своей интегрированной цепочке поставок аккумуляторов и широкой экосистеме переработки. Индия и другие азиатские рынки также расширяют возможности сбора и переработки по мере роста спроса на аккумуляторы в транспортных и резервных приложениях. Эти факторы удерживают Азиатско-Тихоокеанский регион на переднем крае как генерации отходов, так и восстановления материалов.

Латинская Америка

Латинская Америка составила 4,8% рынка утилизации аккумуляторов в 2025 году. Региональный рынок поддерживается главным образом спросом на замену свинцово-кислотных аккумуляторов в автомобильных и промышленных приложениях. Рост постепенно улучшается по мере того, как системы обращения с отходами становятся более формализованными и осведомленность о соблюдении норм переработки увеличивается. Регион все еще имеет меньший промышленный след переработки, чем Северная Америка, Европа и Азиатско-Тихоокеанский регион. Тем не менее, развитие сетей сбора и рост использования аккумуляторов создают возможности для дальнейшего расширения рынка.

Ближний Восток и Африка

Ближний Восток и Африка составили 3,5% рынка утилизации аккумуляторов в 2025 году. Региональный спрос связан с заменой автомобильных аккумуляторов, телекоммуникационной инфраструктурой, резервными системами питания и более широким использованием промышленных аккумуляторов. Развитие рынка происходит более постепенно, поскольку формальные мощности по переработке и сети сбора остаются неравномерными по странам. Однако потребность в соблюдении норм управления опасными отходами увеличивается. Это, вероятно, поддержит постепенное расширение организованной переработки аккумуляторных отходов со временем.

Конкурентная среда

Рынок утилизации аккумуляторов характеризуется сочетанием устоявшихся переработчиков свинца, интегрированных компаний по восстановлению материалов и новых операторов, ориентированных на литий-ионные батареи. Конкуренция формируется доступом к сырью, масштабом переработки, эффективностью восстановления, соблюдением экологических норм и отношениями в сетях сбора и последующей переработки. Компании выделяются за счет технологических платформ, региональной экспансии и способности восстанавливать вторичные материалы аккумуляторного качества. На рынке также наблюдается усиление стремления к партнерствам замкнутого цикла, связанным с цепочками поставок электромобилей и систем хранения энергии. Операторы с возможностями работы с несколькими химическими составами и надежными источниками сырья находятся в более выгодном положении для захвата долгосрочного роста.

Li-Cycle построила свою рыночную позицию на переработке литий-ионных аккумуляторов с акцентом на восстановление критически важных материалов из производственных отходов аккумуляторов и батарей, вышедших из эксплуатации. Подход компании сосредоточен на сочетании региональных возможностей сбора и предварительной обработки с более крупной инфраструктурой для последующего восстановления. Эта специализация соответствует сдвигу рынка в сторону потоков отходов, связанных с электромобилями, и необходимости восстановления критически важных минералов внутри страны. Стратегическая реструктуризация также отражает капиталоемкость и операционную сложность масштабирования переработки литий-ионных аккумуляторов. Тем не менее, компания остается актуальной как пример того, как специализация на восстановлении высокоценных материалов аккумуляторов меняет конкурентную динамику.

Проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как узкоспециализированных, ориентированных на категорию, ориентированных на отрасль и диверсифицированных; количественно анализируются для классификации компаний как доминирующих, лидирующих, сильных, неуверенных и слабых.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В феврале 2026 года компании Aqua Metals и American Battery Factory (ABF) подписали Меморандум о взаимопонимании (MOU) для сотрудничества в области переработки отходов производства литий-железо-фосфатных (LFP) аккумуляторов, образующихся на производственных объектах ABF в США. В рамках этого предполагаемого сотрудничества Aqua Metals разработает совместно расположенное предприятие по переработке, способное обрабатывать до 10 000 метрических тонн материалов литий-ионных аккумуляторов в год и возвращать литий-карбонат аккумуляторного качества обратно в цепочку поставок ABF.

- В ноябре 2025 года компания Clarios объявила, что ускоряет реализацию нескольких стратегических направлений для значительного увеличения своих мощностей по переработке аккумуляторов и обработке критически важных минералов в США, чтобы удовлетворить растущий спрос на переработку отходов аккумуляторов. Расширяя свои операции по переработке, компания стремилась решить проблему увеличения объемов отходов свинцово-кислотных и современных аккумуляторов, образующихся по всей стране.

- В августе 2025 года компания Glencore завершила поглощение активов по переработке аккумуляторов компании Li-Cycle после того, как Li-Cycle подала заявление о банкротстве, и Glencore предложила около 40 миллионов долларов за приобретение активов. Унаследовав модель переработки Li-Cycle “спица и ступица”, которая разбивает использованные аккумуляторы на черную массу перед их переработкой в ценные металлы, Glencore мгновенно заняла лидирующую позицию в цепочке поставок отходов аккумуляторов в Северной Америке.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

28792,2 млн долларов США |

| Прогноз выручки на 2032 год |

58138,13 млн долларов США |

| Темп роста (CAGR) |

10,56% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

Прогноз по типу продукта: отходы свинцово-кислотных аккумуляторов, отходы литий-ионных аккумуляторов, другие отходы аккумуляторов; Прогноз по источникам: отходы аккумуляторов электромобилей, отходы аккумуляторов бытовой электроники, отходы аккумуляторов электроинструментов, другие источники; Прогноз по конечному использованию: извлечение материалов, повторное использование, утилизация, другие конечные использования |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Li-Cycle, Umicore, Husky Battery Solutions, ENGITEC Technologies SpA, Sunlight Group, Aqua Metals, Inc., Ecobat, Exide Industries Ltd., Guangdong Brunp Recycling Technology Co., Ltd., Gravita India Ltd. |

| Количество страниц |

330 |

По сегментации

По типу продукта

- Отходы свинцово-кислотных аккумуляторов

- Отходы литий-ионных аккумуляторов

- Другие отходы аккумуляторов

По источнику

- Отходы аккумуляторов электромобилей

- Отходы аккумуляторов бытовой электроники

- Отходы аккумуляторов электроинструментов

- Другие источники

По конечному использованию

- Извлечение материалов

- Повторное использование

- Утилизация

- Другие конечные использования

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки