Обзор рынка

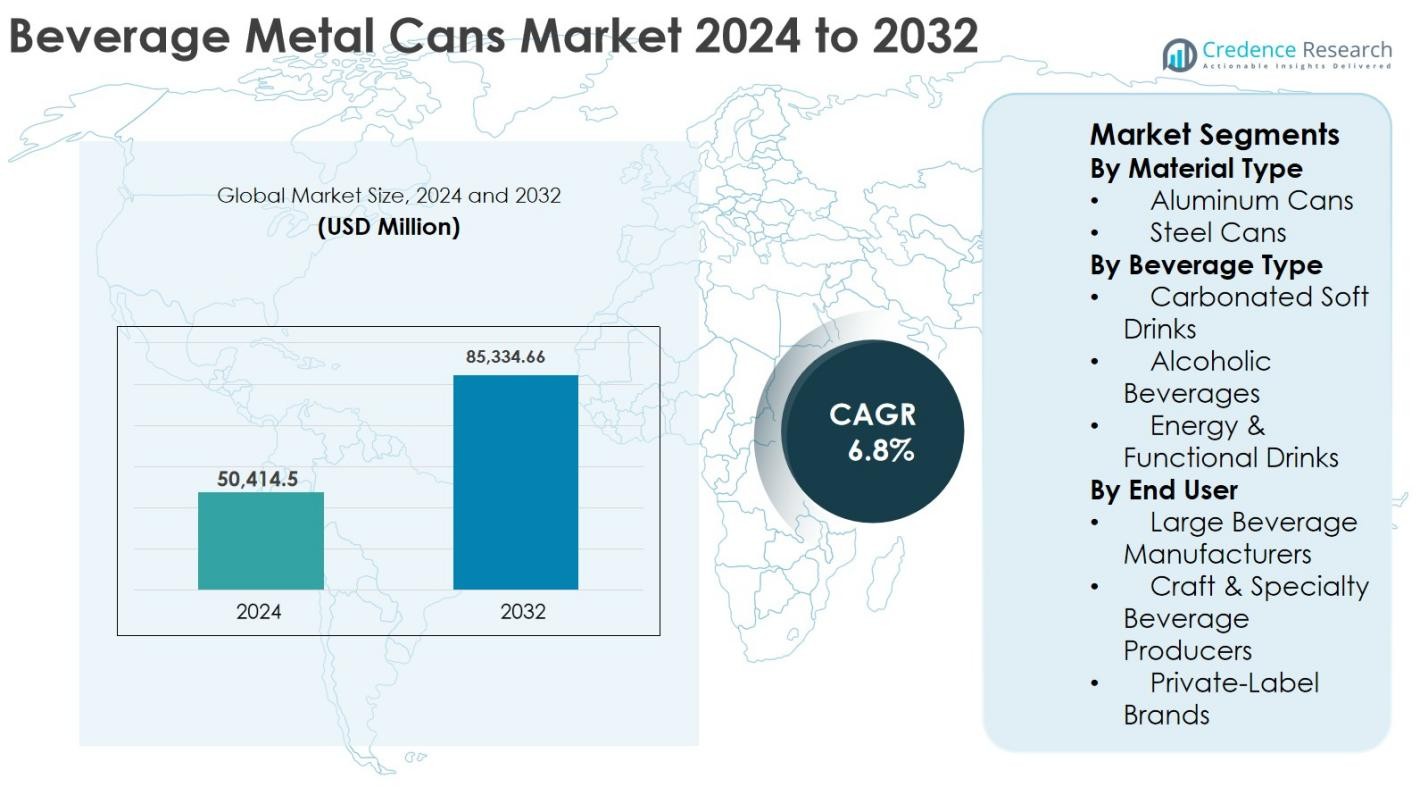

Размер рынка металлических банок для напитков был оценен в 50 414,5 млн долларов США в 2024 году и, как ожидается, достигнет 85 334,66 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка металлических банок для напитков 2024 |

50 414,5 млн долларов США |

| Рынок металлических банок для напитков, CAGR |

6,8% |

| Размер рынка металлических банок для напитков 2032 |

85 334,66 млн долларов США |

Рынок металлических банок для напитков движется ведущими игроками, включая Ball Corporation, Crown Holdings, Ardagh Group, CANPACK, Amcor plc, Silgan Containers, Orora Packaging Australia, SHOWA DENKO K.K., Envases Group и ZI Industries, которые сосредоточены на расширении производственных мощностей, инновациях в области легких алюминиевых банок и устойчивых упаковочных решений. Эти компании используют долгосрочные контракты на поставку с глобальными брендами напитков и инвестируют в передовые производственные технологии для повышения эффективности и снижения воздействия на окружающую среду. Регионально Северная Америка лидирует на рынке металлических банок для напитков с долей 36% в 2024 году, поддерживаемая высоким потреблением напитков в банках и сильной инфраструктурой переработки. Европа следует с долей 27%, движимая строгими экологическими нормами и высокими показателями переработки алюминия, в то время как Азиатско-Тихоокеанский регион занимает 25% доли, поддерживаемый быстрым урбанизацией, ростом располагаемых доходов и расширением производственных мощностей напитков.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Размер рынка металлических банок для напитков был оценен в 50 414,5 млн долларов США в 2024 году и, как ожидается, достигнет 85 334,66 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,8% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на устойчивую и перерабатываемую упаковку, увеличением потребления готовых к употреблению напитков и сильным предпочтением алюминиевых банок из-за их легкости и высокой эффективности переработки среди глобальных брендов напитков.

- Ключевые тенденции включают инновации в области легких банок, премиальные и индивидуальные дизайны банок, а также растущее использование металлических банок в энергетических напитках и готовых алкогольных напитках, при этом алюминиевые банки доминируют в сегменте материалов с долей рынка около 72% в 2024 году.

- Конкурентная среда формируется основными игроками, сосредоточенными на расширении мощностей, долгосрочных соглашениях о поставках и инициативах по устойчивому развитию, в то время как региональные и мелкие игроки конкурируют через индивидуализацию и гибкие объемы производства.

- Регионально Северная Америка лидирует с долей рынка 36%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 25%, в то время как газированные безалкогольные напитки остаются крупнейшим сегментом напитков с приблизительно 41% долей в 2024 году.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу материала

Рынок металлических банок для напитков по типу материала возглавляют алюминиевые банки, которые составили 72% доли рынка в 2024 году. Алюминиевые банки лидируют благодаря своей легкой конструкции, превосходной перерабатываемости, высокой устойчивости к коррозии и экономической эффективности в крупномасштабном распределении напитков. Повышенные обязательства по устойчивому развитию глобальных брендов напитков и увеличение уровня переработки в Северной Америке и Европе продолжают укреплять использование алюминия. Стальные банки занимают оставшуюся долю, поддерживаемую прочностью и нишевым использованием, но сталкиваются с уменьшением предпочтения по сравнению с алюминием из-за большего веса и транспортных затрат.

- Например, Coca‑Cola сообщает, что в США ее алюминиевые банки в среднем состоят из около 70% переработанного материала и являются одними из наиболее часто перерабатываемых упаковок.

По типу напитка

По типу напитка газированные безалкогольные напитки занимали доминирующую позицию на рынке металлических банок для напитков с долей 41% в 2024 году. Это лидерство обусловлено высокими объемами потребления по всему миру, сильным присутствием брендов и давней совместимостью газированных напитков с упаковкой из металлических банок. Алкогольные напитки, особенно пиво и готовые к употреблению напитки, представляют значительную долю, поддерживаемую трендами на премиализацию и портативность. Энергетические и функциональные напитки являются самым быстрорастущим сегментом, обусловленным изменениями в образе жизни, потреблением молодежи и частыми инновациями продуктов с использованием изящных дизайнов банок.

- Например, Heineken все чаще переходит на алюминиевые банки для таких брендов, как Heineken и Amstel, на нескольких рынках для улучшения удобства и показателей переработки.

По конечному пользователю

На основе конечных пользователей крупные производители напитков доминировали на рынке металлических банок для напитков, занимая 68% доли рынка в 2024 году. Их доминирование поддерживается требованиями к производству в больших объемах, сильной интеграцией цепочки поставок и долгосрочными контрактами с производителями банок. Крупные бренды все чаще предпочитают металлические банки для обеспечения консистентности бренда и достижения целей устойчивого развития. Производители крафтовых и специализированных напитков стабильно расширяются благодаря спросу на кастомизацию и премиальное позиционирование. Частные бренды также увеличивают свою долю, поскольку ритейлеры расширяют предложения экономичной и перерабатываемой упаковки для напитков.

Ключевые факторы роста

Растущий спрос на устойчивую и перерабатываемую упаковку

Устойчивое развитие является основным фактором роста на рынке металлических банок для напитков, поскольку производители напитков все больше отдают предпочтение перерабатываемым и экологически ответственным упаковочным решениям. Металлические банки, особенно алюминиевые, обладают высокой перерабатываемостью и поддерживают цели циркулярной экономики, делая их привлекательной альтернативой пластиковой упаковке. Государственные регулирования, способствующие переработке, расширенной ответственности производителей и сокращению отходов, усиливают спрос на металлические банки на развитых и развивающихся рынках. Потребители также проявляют более сильное предпочтение к устойчивой упаковке, влияя на решения брендов. Компании по производству напитков устанавливают более высокие цели по содержанию переработанных материалов и сокращению углеродного следа, что дополнительно ускоряет внедрение. Эти факторы в совокупности укрепляют долгосрочный спрос на металлические банки для напитков в сегментах газированных напитков, алкогольных напитков и функциональных напитков.

- Например, компания Ball Corporation сообщает, что алюминиевые банки являются одной из самых перерабатываемых упаковок для напитков в мире, и около 75% всего когда-либо произведенного алюминия все еще используется сегодня.

Рост потребления готовых к употреблению и напитков на ходу

Увеличение потребления готовых к употреблению и напитков на ходу значительно стимулирует рынок металлических банок для напитков. Городской образ жизни, напряженный рабочий график и спрос на удобную упаковку способствуют популярности одноразовых и портативных форматов напитков. Металлические банки обеспечивают отличную защиту от света и кислорода, сохраняя качество продукта и продлевая срок его хранения. Это делает их идеальными для энергетических напитков, готовых к употреблению алкогольных напитков и функциональных напитков. Рост каналов розничной торговли, торговых автоматов и платформ электронной коммерции также поддерживает спрос. Бренды напитков также предпочитают банки за их способность к штабелированию и эффективность транспортировки. Вместе эти факторы способствуют устойчивому росту использования металлических банок по всему миру.

- Например, Red Bull продает практически все свои продукты в тонких алюминиевых банках, подчеркивая их портативность и долговечность для потребления на ходу, в то время как Monster Beverage сообщает, что форматы в банках остаются основной упаковкой для его флагманских энергетических SKU.

Расширение производственных мощностей напитков на развивающихся рынках

Расширение производственных мощностей напитков в развивающихся экономиках является ключевым фактором для рынка металлических банок для напитков. Быстрая урбанизация, рост располагаемых доходов и изменение потребительских предпочтений увеличивают спрос на упакованные напитки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке. Глобальные компании по производству напитков инвестируют в новые производственные и консервные мощности для удовлетворения регионального спроса. Местные бренды напитков также переходят на металлические банки, чтобы повысить привлекательность на полке и улучшить дифференциацию продукта. Улучшение инфраструктуры переработки и мощности по обработке алюминия также поддерживают рост рынка. Эти разработки укрепляют долгосрочный спрос на металлические банки для напитков как в массовых, так и в премиальных категориях напитков.

Ключевые тенденции и возможности

Инновации в области снижения веса и эффективности использования материалов

Снижение веса стало ключевой тенденцией и возможностью на рынке металлических банок для напитков. Производители разрабатывают более тонкие, но прочные конструкции банок, используя передовые сплавы и технологии формовки. Эти инновации сокращают потребление сырья, снижают транспортные расходы и уменьшают выбросы углекислого газа. Бренды напитков все чаще отдают предпочтение легким банкам для поддержки целей устойчивого развития и стратегий оптимизации затрат. Улучшения в эффективности использования материалов также помогают производителям смягчить влияние волатильности цен на сырье. По мере развития технологий ожидается дальнейшее снижение веса банок без ущерба для их характеристик. Эта тенденция предлагает долгосрочные преимущества как для производителей банок, так и для компаний по производству напитков на мировых рынках.

- Например, Crown Holdings подчеркивает в своих коммуникациях по устойчивому развитию, что их легкие конструкции банок помогают клиентам снизить углеродный след и уменьшить потребление алюминия на единицу продукции.

Премиумизация и индивидуализация дизайна банок

Премиумизация создает значительные возможности на рынке металлических банок для напитков, особенно для алкогольных напитков, энергетических напитков и специализированных напитков. Бренды все чаще используют индивидуальные графики, матовые покрытия, тиснение и инновационные формы банок, чтобы выделиться на полках магазинов. Металлические банки обеспечивают отличное качество печати и гибкость в дизайне, поддерживая повествование бренда и взаимодействие с потребителями. Производители крафтовых напитков и ограниченные выпуски стимулируют спрос на индивидуализированные, короткие производственные серии. По мере усиления конкуренции визуально привлекательные металлические банки становятся важным маркетинговым инструментом. Эта тенденция поддерживает продукты с более высокой маржой и укрепляет дифференциацию бренда.

- Например, многие крафтовые пивоварни в США и Европе перешли от бутылок к печатным банкам с высокоэффективным художественным оформлением, чтобы привлечь потребителей в розничных холодильниках и на продажах на вынос в пивных.

Ключевые вызовы

Волатильность цен на сырье из алюминия и стали

Волатильность цен на сырье остается значительным вызовом на рынке металлических банок для напитков. Цены на алюминий и сталь колеблются из-за затрат на энергию, геополитической напряженности, сбоев в поставках и изменений мирового спроса. Эти колебания напрямую влияют на производственные затраты и маржу прибыли производителей банок. Долгосрочные контракты на поставку с компаниями-производителями напитков часто ограничивают возможность передавать увеличение затрат. Меньшие производители сталкиваются с большей уязвимостью из-за ограниченных возможностей хеджирования. Управление волатильностью цен требует эффективных стратегий закупок, операционной эффективности и долгосрочных партнерств с поставщиками. Постоянная неопределенность в стоимости может повлиять на планирование инвестиций и стабильность ценообразования на рынке.

Конкуренция со стороны альтернативных форматов упаковки

Рынок металлических банок для напитков сталкивается с сильной конкуренцией со стороны альтернативных форматов упаковки, таких как ПЭТ-бутылки, стеклянные бутылки и картонные коробки на бумажной основе. Пластиковая упаковка остается экономически эффективной и широко доступной, особенно в регионах с чувствительностью к цене. Стеклянные бутылки продолжают пользоваться предпочтением в некоторых премиальных и традиционных сегментах напитков. Кроме того, инновации в биоразлагаемых и легких упаковочных материалах усиливают конкуренцию. Хотя металлические банки предлагают преимущества в устойчивости, долговечности и сроке хранения, преодоление ценового давления и установленных потребительских привычек остается сложной задачей. Постоянные инновации, преимущества брендинга и позиционирование в области устойчивого развития необходимы для того, чтобы металлические банки сохраняли и расширяли долю на рынке.

Региональный анализ

Северная Америка

Северная Америка занимала наибольшую долю на рынке металлических банок для напитков, составляя 36% мирового дохода в 2024 году. Доминирование региона обусловлено высоким потреблением газированных безалкогольных напитков, пива и энергетических напитков, а также строгими нормативами в области устойчивого развития, поддерживающими металлическую упаковку. Хорошо развитая инфраструктура переработки, высокие показатели переработки алюминия и сильные обязательства крупных брендов напитков по сокращению использования пластика продолжают способствовать популярности металлических банок. Присутствие ведущих производителей банок и передовые производственные технологии дополнительно поддерживают лидерство на рынке. Рост остается стабильным, поддерживаемый премиальными напитками, готовыми к употреблению алкогольными напитками и спросом на функциональные напитки.

Европа

Европа составила 27% доли рынка в 2024 году на рынке металлических банок для напитков, чему способствовали строгие экологические нормы и высокая эффективность переработки в ключевых странах. Схемы возврата депозитов и политика циркулярной экономики сильно поощряют использование алюминиевых банок вместо пластиковой упаковки. Пиво, газированные напитки и растущее потребление готовых к употреблению напитков обеспечивают стабильный спрос. Европейские потребители проявляют высокий интерес к устойчивой упаковке, что укрепляет долгосрочную стабильность рынка. Кроме того, тенденции к премиализации и рост крафтовых напитков способствуют увеличению использования индивидуализированных металлических банок. Постоянные инвестиции в технологии облегченных банок еще больше укрепляют позиции Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представлял 25% доли рынка металлических банок для напитков в 2024 году и остается самым быстрорастущим региональным рынком. Быстрая урбанизация, рост населения и увеличение располагаемых доходов способствуют повышению потребления упакованных напитков. Расширение среднего класса в Китае, Индии и Юго-Восточной Азии увеличивает спрос на газированные напитки, энергетические напитки и алкогольные напитки в банках. Глобальные бренды напитков увеличивают производственные мощности и инвестируют в местные предприятия по производству банок. Улучшение инфраструктуры переработки и повышение осведомленности об устойчивой упаковке дополнительно поддерживают рост в регионе.

Латинская Америка

Латинская Америка занимала 7% доли рынка в 2024 году на рынке металлических банок для напитков. Регион выигрывает от сильного спроса на пиво в банках и газированные напитки, особенно в Бразилии и Мексике. Алюминиевые банки широко предпочитаются из-за их прочности, доступности и легкости транспортировки в теплых климатических условиях. Растущее городское население и расширяющиеся розничные сети поддерживают стабильный рост спроса. Хотя инфраструктура переработки варьируется в разных странах, улучшение показателей сбора и инициативы по устойчивому развитию способствуют более широкому использованию металлических банок.

Ближний Восток и Африка

Ближний Восток и Африка составили 5% доли мирового рынка металлических банок для напитков в 2024 году. Спрос обусловлен растущим потреблением газированных напитков, энергетических напитков и безалкогольных напитков, особенно в странах Персидского залива. Урбанизация, рост туризма и жаркие климатические условия способствуют потреблению напитков в банках. Инвестиции в предприятия по производству напитков и постепенные улучшения в системах переработки поддерживают расширение рынка. Хотя проникновение остается ниже, чем в развитых регионах, увеличение численности населения и расширение розничной торговли, как ожидается, будут способствовать долгосрочному росту.

Сегментация рынка:

По типу материала

- Алюминиевые банки

- Стальные банки

По типу напитка

- Газированные напитки

- Алкогольные напитки

- Энергетические и функциональные напитки

По конечному пользователю

- Крупные производители напитков

- Производители крафтовых и специализированных напитков

- Собственные бренды

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке металлических банок для напитков умеренно консолидирована, с сильным присутствием глобальных и региональных производителей, конкурирующих по масштабам производства, устойчивости и инновациям. Ключевые игроки, такие как Ball Corporation, Crown Holdings, Ardagh Group, CANPACK, Amcor plc, Silgan Containers, Orora Packaging Australia, SHOWA DENKO K.K., Envases Group и ZI Industries, доминируют на рынке благодаря обширным производственным сетям и долгосрочным соглашениям о поставках с крупными брендами напитков. Эти компании сосредоточены на легких конструкциях банок, увеличении содержания переработанного алюминия и передовых технологиях печати для повышения экономической эффективности и дифференциации брендов. Стратегические инвестиции в новые производственные линии, расширение мощностей в регионах с высоким ростом и приобретения часто используются для укрепления рыночной позиции. Инициативы по устойчивому развитию, включая сокращение углеродного следа и приверженность циркулярной экономике, играют критическую роль в конкурентной дифференциации. Меньшие и региональные игроки конкурируют, предлагая кастомизацию, гибкие объемы производства и локализованные преимущества поставок, что усиливает общую конкуренцию на рынке.

Анализ ключевых игроков

- SHOWA DENKO K.K.

- Amcor plc

- ZI Industries Limited

- Envases Group

- Ball Corporation

- CANPACK

- Orora Packaging Australia Pty Ltd

- Silgan Containers LLC

- Crown Holdings, Inc.

- Ardagh Group S.A.

Последние разработки

- В декабре 2025 года Ball Corporation согласилась приобрести контрольный пакет акций европейского производителя алюминиевых банок Benepack, укрепляя свои производственные мощности в Бельгии и Венгрии в рамках стратегического расширения в производстве алюминиевых банок для напитков.

- В сентябре 2025 года производитель компонентов для банок из Дейтона заключил партнерство с переработчиком из Атланты (Novelis) для продвижения использования сплавов с переработанным содержанием в концах алюминиевых банок для напитков, что отражает усиление сотрудничества в области переработанных материалов в отрасли.

- В мае 2025 года Ball Corporation и Açaí Motion® заключили партнерство для запуска натурального энергетического напитка, упакованного в сертифицированные устойчивые алюминиевые банки, подчеркивая межотраслевой брендинг и сертификацию устойчивости в упаковке банок.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа материала, типа напитка, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также рассматривает рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок металлических банок для напитков продолжит извлекать выгоду из растущего глобального акцента на устойчивые и перерабатываемые упаковочные решения.

- Алюминиевые банки останутся доминирующим материалом благодаря высокой перерабатываемости, легкости и низкому углеродному следу.

- Спрос на готовые к употреблению и удобные напитки поддержит стабильный рост потребления металлических банок.

- Энергетические напитки и функциональные напитки станут ключевыми драйверами спроса на упаковку в металлические банки.

- Производители напитков все чаще будут внедрять легкие конструкции банок для повышения эффективности использования материалов и снижения затрат.

- Премиализация и индивидуальные дизайны банок приобретут важность для дифференциации бренда и вовлечения потребителей.

- Расширение мощностей в Азиатско-Тихоокеанском регионе укрепит вклад региона в глобальный рост рынка.

- Улучшение инфраструктуры переработки поддержит более высокие показатели восстановления и принятие циркулярной экономики.

- Стратегические партнерства между брендами напитков и производителями банок увеличатся для обеспечения стабильности поставок.

- Технологические достижения в процессах печати и формовки улучшат производственную эффективность и гибкость дизайна.