Обзор рынка биоинженерных белковых препаратов:

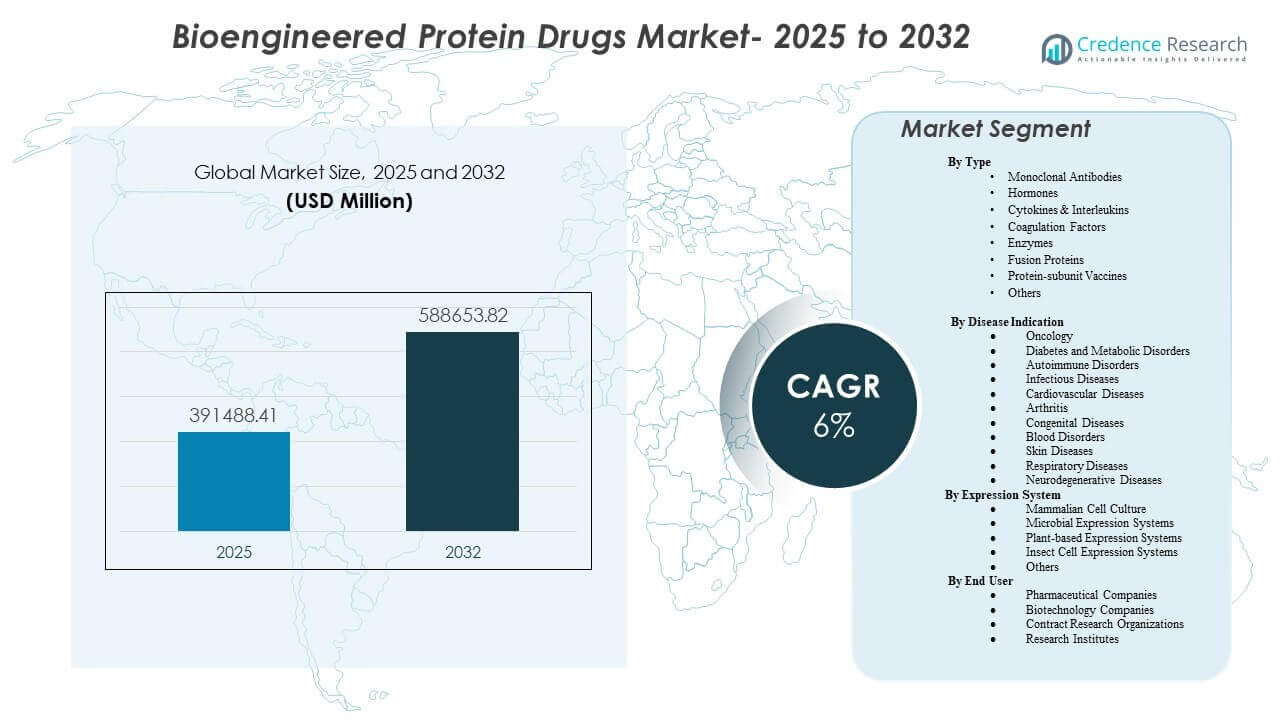

Размер мирового рынка биоинженерных белковых препаратов был оценен в 391 488,41 млн долларов США в 2025 году и, как ожидается, достигнет 588 653,82 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6% с 2025 по 2032 год. Рост спроса в основном поддерживается устойчивым клиническим внедрением инженерных биопрепаратов для лечения хронических заболеваний с высокой нагрузкой, что поддерживается расширением терапевтических линий и продолжением расширения доступа к специализированной помощи. Активность на рынке биоинженерных белковых препаратов остается сосредоточенной в зрелых системах здравоохранения, в то время как более быстрое внедрение на развивающихся рынках поддерживается расширением производственных мощностей биопрепаратов и улучшением путей возмещения расходов.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка биоинженерных белковых препаратов 2025 |

391 488,41 млн долларов США |

| Рынок биоинженерных белковых препаратов, CAGR |

6% |

| Размер рынка биоинженерных белковых препаратов 2032 |

588 653,82 млн долларов США |

Ключевые тенденции и инсайты рынка

- Северная Америка составила 43,70% дохода рынка биоинженерных белковых препаратов в 2025 году, что отражает продолжение концентрации использования и затрат на биопрепараты.

- Моноклональные антитела составили наибольшую долю в 40,8% в 2025 году, поддерживаемую широким использованием в онкологии и иммунно-опосредованных расстройствах.

- Онкология представляла 33,9% спроса на рынке биоинженерных белковых препаратов в 2025 году, поддерживаемая высокой проникновенностью биопрепаратов в различные типы опухолей и комбинированные режимы.

- Культура клеток млекопитающих представляла 71,2% производства на рынке биоинженерных белковых препаратов в 2025 году, что отражает доминирование сложных белков, требующих посттрансляционных модификаций, подобных человеческим.

- Ожидается, что рынок биоинженерных белковых препаратов будет расширяться с CAGR 6% в период 2025–2032 годов, поддерживаемый устойчивыми инновациями в области биопрепаратов и масштабированием производственных мощностей.

Анализ сегментов

Эффективность рынка биоинженерных белковых препаратов формируется продуктовой смесью, возглавляемой терапевтическими антителами, наряду с устойчивым вкладом гормонов, цитокинов и передовых белковых форматов. Коммерческая эффективность укрепляется за счет продолжающегося расширения меток, стратегий управления жизненным циклом и увеличения использования целевых биопрепаратов на более ранних этапах лечения для отдельных показаний. Протоколы лечения в онкологии и иммунологии продолжают отдавать предпочтение инженерным белкам, где клиническая дифференциация и результаты для пациентов четко установлены.

Производство на рынке биоинженерных белковых препаратов по-прежнему основано на экспрессии в млекопитающих из-за требований к качеству сложных молекул, особенно моноклональных антител и гликозилированных белков. Стандартизация платформ, улучшение выходов и укрепление систем качества поддерживают масштаб и непрерывность поставок для биопрепаратов большого объема. Альтернативные системы экспрессии продолжают развиваться для определенных классов белков, но крупномасштабный коммерческий выпуск остается сосредоточенным на устоявшихся платформах млекопитающих.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Спрос на рынке биоинженерных белковых препаратов также отражает расширяющуюся экосистему конечных пользователей, охватывающую крупные фармацевтические компании, компании биотехнологий, ориентированные на инновации, и организации, ориентированные на услуги, поддерживающие разработку и масштабирование. Сложность выполнения испытаний и расширение портфелей поддерживают спрос на специализированные услуги по разработке и продвинутую аналитику. Научно-исследовательские институты продолжают вносить вклад в ранние стадии открытия и трансляционные исследования, которые подпитывают клинические разработки.

По типу

Моноклональные антитела составили наибольшую долю в 40,8% в 2025 году. Лидерство поддерживается широкой клинической полезностью в различных областях заболеваний, сильной доказательной базой и устойчивой продуктивностью разработок в различных форматах антител. Коммерческая долговечность укрепляется новыми показаниями, комбинированными режимами и улучшенными форматами доставки, которые расширяют охват пациентов. Зрелость производства и знакомство с нормативными требованиями также поддерживают стабильное масштабирование и глобальную коммерциализацию портфелей антител.

По показаниям к заболеванию

Онкология составила наибольшую долю в 33,9% в 2025 году. Лидерство в онкологии поддерживается постоянными инновациями в области целевых биопрепаратов, высокой степенью принятия в специализированной помощи и расширением биопрепаратов на более ранние линии терапии. Клиническая практика все чаще полагается на инженерные белки для точных механизмов, улучшенных показателей ответа и улучшенного управления сложной биологией опухолей. Приоритетность возмещения затрат на высокоэффективные онкологические терапии дополнительно поддерживает концентрацию ценности в онкологических лечениях.

По системе экспрессии

Культура клеток млекопитающих составила наибольшую долю в 71,2% в 2025 году. Доминирование связано с требованием к гликозилированию, подобному человеческому, и сложному сворачиванию для многих терапевтических белков и антител. Установленные экосистемы производства млекопитающих поддерживают предсказуемое качество, проверенные процессы и нормативное одобрение на коммерческом уровне. Непрерывные улучшения биопроцессов, включая интенсификацию процессов и аналитику, дополнительно укрепляют конкурентоспособность систем млекопитающих для крупномасштабного производства.

По конечным пользователям

Принятие на рынке биоинженерных белковых препаратов возглавляют фармацевтические и биотехнологические компании, которые коммерциализируют терапевтические белки в крупных масштабах и поддерживают инвестиции в разработку по различным областям заболеваний. Контрактные исследовательские организации поддерживают клиническое выполнение, биоаналитическое тестирование и операционный масштаб для сложных биопрограмм, особенно для развивающихся разработчиков. Научно-исследовательские институты вносят вклад в трансляционные исследования и платформенную науку, что ускоряет раннее открытие и валидацию терапевтических целей. Партнерства между группами конечных пользователей продолжают сокращать сроки разработки и улучшать показатели успеха разработки для продвинутых белковых модальностей.

Движущие силы рынка биоинженерных белковых препаратов

Расширение биологических конвейеров и продолжение инноваций в области белковой инженерии

Рост рынка биоинженерных белковых препаратов поддерживается постоянным расширением биологических конвейеров в таких областях, как онкология, иммунология и метаболические заболевания. Достижения в области белковой инженерии улучшают специфичность связывания, период полураспада и профили безопасности, усиливая клиническую дифференциацию. Форматы следующего поколения, включая белки слияния и мультиспецифические антитела, расширяют доступные механизмы и клиническую полезность. Широкая активность в области конвейеров поддерживает поток коммерциализации и укрепляет долгосрочный спрос на производственные мощности.

- Например, Hemlibra от Roche, биспецифическое антитело, разработанное для связывания фактора IXa и фактора X, снизило количество обрабатываемых кровотечений на 96% при еженедельном дозировании и на 97% при дозировании каждые две недели по сравнению с отсутствием профилактики в исследовании фазы III HAVEN 3, в то время как 55,6% и 60,0% пациентов, соответственно, зарегистрировали нулевое количество обрабатываемых кровотечений.

Рост бремени хронических заболеваний и увеличение использования специализированной помощи

Спрос на рынке биоинженерных белковых препаратов выигрывает от устойчивой распространенности хронических состояний, требующих длительной терапии и интенсивного управления. Пути специализированной помощи все чаще используют инженерные белки, где целевые механизмы улучшают результаты по сравнению с традиционными терапиями. Более ранняя диагностика и более широкая доступность лечения увеличивают использование терапии по основным показаниям. Более сильная приверженность и длительное использование биопрепаратов в хронической помощи также поддерживает рост повторяющихся доходов.

Масштабирование производства и стандартизация платформ

Расширение рынка биоинженерных белковых препаратов подкрепляется продолжающимися инвестициями в производственные мощности и оптимизацию процессов. Стандартизированные производственные платформы улучшают сопоставимость, уменьшают изменчивость и поддерживают надежное коммерческое снабжение. Интенсификация процессов и улучшенные аналитические методы увеличивают выходы и снижают стоимость за грамм для основных классов белков. Стабильные производственные платформы укрепляют готовность к запуску и позволяют быстрее расширяться географически.

Улучшенный доступ к рынку и более широкое покрытие возмещения для биопрепаратов

Рост рынка биоинженерных белковых препаратов поддерживается улучшенным покрытием возмещения для высокоэффективных биопрепаратов в развитых и некоторых развивающихся системах здравоохранения. Подходы к оценке медицинских технологий все чаще оценивают выгоды, основанные на результатах, поддерживая внедрение там, где клиническая ценность высока. Расширенное покрытие плательщиками улучшает использование на более ранних этапах терапии для отдельных показаний. Более предсказуемые рамки доступа также поддерживают уверенность в инвестициях для разработчиков и производителей.

- Например, в оценке NICE препарата дупилумаб от Sanofi и Regeneron для неконтролируемой ХОБЛ, объединенные данные исследований BOREAS и NOTUS показали скорректированную годовую частоту умеренных или тяжелых обострений 0,79 в год с дупилумабом против 1,16 с плацебо за 52 недели, и комитет подчеркнул общее снижение обострений на 31% как клинически значимое в обзоре возмещения.

Проблемы рынка биоинженерных белковых препаратов

Рынок биоинженерных белковых препаратов сталкивается с постоянным давлением на стоимость, вызванным сложными требованиями к производству, логистикой холодовой цепи и строгими стандартами качества. Контроль цен и переговоры о возмещении могут замедлить внедрение в системах здравоохранения, чувствительных к затратам, особенно для дорогостоящих биопрепаратов. Перебои в поставках, отклонения в процессе и ограничения мощности могут создать риски доступности продукта для терапий с высоким спросом. Сложность разработки также увеличивает риск неудачи на поздних стадиях испытаний, особенно для новых форматов белков и многомишеневых механизмов.

- Например, Vabysmo (фарисимаб) от Roche, первый биспецифический антитело, одобренный для глаз, был оценен у 1 329 пациентов в рамках исследований фазы III TENAYA и LUCERNE; 46% и 45% пациентов достигли четырехмесячного дозирования в первый год, увеличившись до 59% и 67% во второй год, и пациенты получили в среднем 10 инъекций за два года против 15 с афлиберцептом, показывая, как продвинутые белковые препараты с двойной мишенью могут улучшить долговечность, но требуют сложной разработки и выполнения.

Конкуренция на рынке биоинженерных белковых препаратов усиливается из-за появления биосимиляров и увеличения предпочтений плательщиков в пользу более дешевых альтернатив в определенных терапевтических областях. Дифференциация требует постоянного создания доказательной базы, инноваций в формулировке и улучшений удобства для пациентов для защиты доли рынка. Регуляторные ожидания в отношении сопоставимости, фармаконадзора и обязательств после выхода на рынок увеличивают бремя соблюдения. Фрагментированные условия доступа в разных регионах также создают неравномерные результаты коммерциализации и более длительные сроки выхода на рынок.

Тенденции и возможности рынка биоинженерных белковых препаратов

Тенденции на рынке биоинженерных белковых препаратов все больше благоприятствуют форматам антител следующего поколения, включая мультиспецифические антитела и модифицированные варианты Fc, которые улучшают эффективность и дозирование. Расширение подкожной доставки и введение на основе устройств улучшают удобство для пациентов и поддерживают более широкое использование в амбулаторных условиях. Цифровые инструменты для соблюдения режима лечения и программы поддержки пациентов все чаще интегрируются для улучшения устойчивости в хронических терапиях. Эти разработки создают возможности для дифференцированных продуктов, которые улучшают результаты и снижают общую нагрузку на уход.

Возможности на рынке биоинженерных белковых препаратов расширяются за счет инноваций в производстве, включая модульные объекты, передовую аналитику и автоматизацию процессов, которые улучшают эффективность и снижают вариативность. Альтернативные платформы экспрессии вызывают интерес для определенных категорий белков, где стоимость, скорость или масштабируемость могут улучшить коммерческую привлекательность. Партнерства между инноваторами и специалистами по производству поддерживают более быстрое масштабирование и более раннюю готовность к коммерциализации. Географическое расширение в Азиатско-Тихоокеанском регионе также создает возможности, поскольку доступ к биопрепаратам улучшается и местные производственные мощности увеличиваются.

- Например, расширение FUJIFILM Diosynth Biotechnologies в Холли-Спрингс добавит 8 дополнительных биореакторов для культивирования клеток млекопитающих объемом 20 000 литров к 2028 году, в дополнение к первоначальному плану из 8 биореакторов объемом 20 000 литров, что демонстрирует, как модульное расширение используется для укрепления готовности к производству биопрепаратов.

Региональные инсайты

Северная Америка

Северная Америка составила 43,70% дохода рынка биоинженерных белковых препаратов в 2025 году. Региональное лидерство поддерживается глубокой проникновенностью биопрепаратов, сильной инфраструктурой специализированной помощи и широким покрытием плательщиков для высокоценных терапий. Плотность клинических испытаний и раннее принятие передовых биопрепаратов ускоряют внедрение новых форматов белков. Инвестиции в производственные мощности и сильные возможности коммерциализации дополнительно поддерживают лидерство Северной Америки.

Европа

Европа составила 22,60% дохода рынка биоинженерных белковых препаратов в 2025 году. Спрос поддерживается структурированными системами возмещения, установленными клиническими рекомендациями для биопрепаратов и широким доступом к больницам и специализированным клиникам. Конкурентная динамика формируется проникновением биосимиляров и подходами к закупкам, основанными на ценности, на нескольких рынках. Продолжение инноваций и сильное клиническое принятие в онкологии и иммунологии поддерживают постоянный спрос.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 22,30% дохода рынка биоинженерных белковых препаратов в 2025 году. Региональный рост поддерживается расширяющимися экосистемами производства биопрепаратов, улучшением рамок доступа и ростом показателей диагностики и лечения хронических заболеваний. Расширение местных мощностей поддерживает устойчивость поставок и увеличивает доступность для выбранных биопрепаратов. Увеличение инвестиций в клинические исследования и модернизация нормативной базы также поддерживают более быстрое принятие белковых терапий.

Латинская Америка

Латинская Америка составила 6,40% дохода рынка биоинженерных белковых препаратов в 2025 году. Внедрение определяется государственными закупками, ограничениями на возмещение и вариабельностью доступа в разных странах. Спрос остается сосредоточенным в крупных рынках и крупных городских центрах с более высокой доступностью специализированной помощи. Биосимиляры и закупки на основе тендеров продолжают формировать динамику цен и выбор продукции.

Ближний Восток и Африка

Ближний Восток и Африка составили 5,00% дохода рынка биоинженерных белковых препаратов в 2025 году. Региональный спрос обусловлен карманами с высокими расходами, поддерживаемыми инвестициями в государственное здравоохранение и расширением мощностей специализированной помощи. Вариабельность доступа и ограничения доступности остаются ключевыми барьерами для принятия на нескольких рынках. Улучшения в инфраструктуре больниц и системах закупок могут поддержать постепенный рост для основных биопрепаратов.

Конкурентная среда

Конкуренция на рынке биоинженерных белковых препаратов определяется широтой портфеля, генерацией доказательств, масштабом производства и стратегиями управления жизненным циклом. Ведущие участники инвестируют в форматы антител и белков следующего поколения, укрепляют пути расширения показаний и оптимизируют производство для повышения надежности и структуры затрат. Партнерства и лицензионные соглашения остаются ключевыми для доступа к новым платформам и ускорения клинической разработки. Конкурентное различие все больше зависит от удобства дозирования, реальных результатов и стабильности поставок для биопрепаратов большого объема.

Специализация Abbott в деятельности на рынке биоинженерных белковых препаратов обычно основывается на смежных терапевтических и диагностических экосистемах, которые поддерживают более широкое внедрение биопрепаратов и рабочие процессы управления заболеваниями. Стратегическое позиционирование сосредоточено на улучшении путей ухода через интегрированные решения, которые дополняют использование биотерапии при хронических заболеваниях. Соответствие портфеля и операционный масштаб поддерживают устойчивое участие в категориях терапии с высоким спросом. Межфункциональные инвестиции в клинические доказательства и инфраструктуру коммерциализации укрепляют долгосрочную конкурентоспособность.

Отчет о исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Abbott

- AbbVie

- Amgen Inc.

- Bayer AG

- Baxter Healthcare

- Biocon

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd.

- GlaxoSmithKline plc

- Johnson & Johnson

- Merck & Co., Inc.

- Novartis AG

- Novo Nordisk

- Sanofi

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как узкоспециализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В июне 2025 года компания Merck получила одобрение FDA США на ENFLONSIA (clesrovimab-cfor), моноклональное антитело с продленным периодом полужизни для профилактики заболеваний нижних дыхательных путей, вызванных RSV, у младенцев, родившихся в течение или вступающих в свой первый сезон RSV, что делает его заметным новым биологическим продуктом на этом рынке.

- В июне 2025 года компании BioNTech и Bristol Myers Squibb заключили глобальное стратегическое партнерство для совместной разработки и коммерциализации BNT327, биспецифического антитела нового поколения PD-L1xVEGF-A для различных типов солидных опухолей. Компании заявили, что сотрудничество включает 50/50 разделение прибыли и убытков и направлено на ускорение разработки и будущей коммерциализации кандидата по широкому спектру онкологических показаний.

- В марте 2025 года компания Sanofi объявила о заключении окончательного соглашения о приобретении DR-0201 у Dren Bio, целевого биспецифического активатора миелоидных клеток, который показал значительное истощение B-клеток в доклинических и ранних клинических исследованиях, укрепляя позиции Sanofi в области иммунотерапии на основе инженерных антител.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

391 488,41 млн долларов США |

| Прогноз доходов на 2032 год |

588 653,82 млн долларов США |

| Темп роста (CAGR) |

6% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

млн долларов США |

| Охватываемые сегменты |

По типу; По показанию заболевания; По системе экспрессии; По конечному пользователю |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Abbott; AbbVie; Amgen Inc.; Bayer AG; Baxter Healthcare; Biocon; Eli Lilly and Company; F. Hoffmann-La Roche Ltd.; GlaxoSmithKline plc; Johnson & Johnson; Merck & Co., Inc.; Novartis AG; Novo Nordisk; Sanofi |

| Количество страниц |

340 |

Сегментация

По типу

- Моноклональные антитела

- Гормоны

- Цитокины и интерлейкины

- Факторы коагуляции

- Ферменты

- Фузионные белки

- Вакцины на основе белковых субъединиц

- Другие

По показанию заболевания

- Онкология

- Диабет и метаболические нарушения

- Аутоиммунные заболевания

- Инфекционные болезни

- Сердечно-сосудистые заболевания

- Артрит

- Врожденные заболевания

- Заболевания крови

- Кожные заболевания

- Респираторные заболевания

- Нейродегенеративные заболевания

По системе экспрессии

- Культура клеток млекопитающих

- Микробные системы экспрессии

- Растительные системы экспрессии

- Системы экспрессии клеток насекомых

- Другие

По конечному пользователю

- Фармацевтические компании

- Биотехнологические компании

- Контрактные исследовательские организации

- Исследовательские институты

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки