Рынок анализаторов газов крови и электролитов

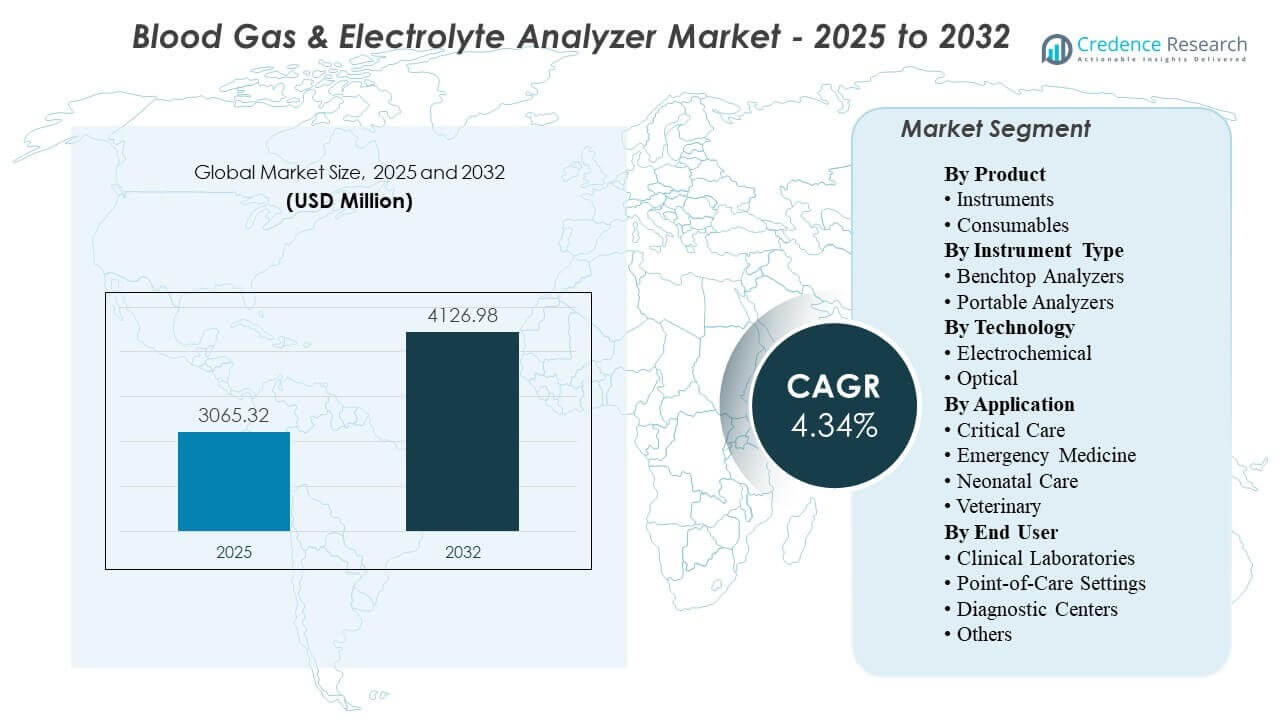

Мировой размер рынка анализаторов газов крови и электролитов был оценен в 3065,32 млн долларов США в 2025 году и, как ожидается, достигнет 4126,98 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,34% с 2025 по 2032 год. Рост в первую очередь обусловлен устойчивым спросом на быструю поддержку принятия решений по кислотно-щелочному состоянию и электролитам в условиях высокой интенсивности, где сокращение времени до получения результата напрямую поддерживает вентиляцию, реанимацию и периоперационное управление. Принятие также поддерживается более широким размещением в условиях интенсивной терапии и неотложной помощи, наряду с продолжающимися циклами замены и стандартизацией рабочих процессов в больничных и точечных условиях.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2025 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка анализаторов газов крови и электролитов в 2025 году |

3065,32 млн долларов США |

| Рынок анализаторов газов крови и электролитов, CAGR |

4,34% |

| Размер рынка анализаторов газов крови и электролитов в 2032 году |

4126,98 млн долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок расширится с 3065,32 млн долларов США в 2025 году до 4126,98 млн долларов США к 2032 году с совокупным годовым темпом роста (CAGR) 4,34% в период с 2025 по 2032 год.

- Расходные материалы составили крупнейшую долю в 56,8% в 2025 году, поддерживаемую регулярным использованием на тест и операционными моделями на основе картриджей.

- Настольные анализаторы составили 49,1% дохода в 2025 году, отражая продолжительное предпочтение централизованной производительности и стандартизированного контроля качества.

- Клинические лаборатории возглавили спрос конечных пользователей с долей 43,7% в 2025 году благодаря тестовым рабочим процессам под управлением и интеграции с лабораторными системами.

- Северная Америка заняла 37,40% мирового дохода в 2025 году, отражая зрелое принятие диагностики в условиях острой помощи и сильное проникновение установленной базы.

Анализ сегментов

Паттерны спроса на рынке анализаторов газов крови и электролитов формируются клинической срочностью, размещением рабочих процессов и балансом между централизованной производительностью и тестированием у пациента. Системы здравоохранения отдают приоритет решениям, которые сокращают время выполнения, стандартизируют процессы качества и соответствуют требованиям подключения LIS/EMR в рабочих процессах ICU и неотложной помощи. Расходные материалы остаются центральными в экономике закупок, поскольку использование масштабируется с частотой тестирования, а форматы на основе картриджей упрощают рутинное обращение. Решения по инструментам обычно отражают ограничения условий ухода, где централизованные лаборатории подчеркивают производительность и управление, а условия у постели пациента подчеркивают скорость и удобство использования.

Динамика внедрения также отражает операционные реалии, такие как ограничения по персоналу, управление запасами и контроль качества, обусловленный соблюдением нормативных требований. Портативные анализаторы приобретают актуальность в условиях, где транспортировка, децентрализованное тестирование и немедленные решения являются частыми, включая неотложную медицину и уход за новорожденными. Выбор технологий определяется стабильностью, практиками калибровки и надежностью в различных условиях окружающей среды и оператора. Покупки конечными пользователями все больше зависят от отзывчивости обслуживания и возможностей контроля на уровне парка оборудования, особенно в сетях многопрофильных больниц.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По продукту

Расходные материалы составили крупнейшую долю в 56.8% в 2025 году. Расходные материалы лидируют, поскольку объем тестов структурно связан с путями оказания неотложной помощи, что делает повторяющиеся картриджи, реагенты и калибровочные вещества предсказуемым операционным требованием. Одноразовые форматы уменьшают количество шагов оператора и поддерживают последовательные рабочие процессы качества, что важно в условиях высокой интенсивности с переменным персоналом. Команды по закупкам также ценят упрощенное управление запасами и стандартизированные циклы пополнения, которые соотносят расходы с использованием, а не с временем обновления капитала.

По типу инструмента

Настольные анализаторы составили крупнейшую долю в 49.1% в 2025 году. Настольные системы лидируют там, где централизованные лаборатории требуют стабильной производительности, обработки нескольких образцов и контролируемого управления качеством под управлением лаборатории. Эти платформы часто более плавно интегрируются в рабочие процессы лабораторной информации и стандартизированные процедуры контроля качества, поддерживая повторяемые результаты при больших объемах. Установленная база в больницах также поддерживает спрос на замену и обновление, особенно там, где централизация лабораторий остается доминирующей операционной моделью.

По технологии

Внедрение технологий формируется точностью, стабильностью, требованиями к калибровке и операционной простотой в реальных клинических рабочих процессах. Электрохимические подходы остаются широко используемыми из-за устоявшегося клинического знакомства и высокой производительности по ключевым параметрам, особенно в больничном использовании. Оптические подходы набирают популярность там, где стабильность и уменьшенная нагрузка на перекалибровку поддерживают стабильные операции на децентрализованных объектах. Выбор технологий все больше определяется надежностью в переменных условиях эксплуатации, а также способностью поддерживать стандартизированные процессы качества.

По применению

Спрос на применение закреплен в условиях острой и требующей быстрого реагирования помощи, где быстрые результаты влияют на немедленные терапевтические решения. Интенсивная терапия стимулирует рутинное использование, поскольку вентиляция и управление кислотно-щелочным балансом требуют частого мониторинга нестабильных групп пациентов. Неотложная медицина поддерживает высокую интенсивность тестирования из-за рабочих процессов триажа и реанимации, которые выигрывают от быстрого получения данных по электролитам и газам крови. Уход за новорожденными поддерживает целевой спрос, где микропробоотбор и строго контролируемые пороги принятия решений поощряют частый мониторинг, в то время как ветеринарное использование расширяется благодаря более широкому доступу к компактным анализаторам в специализированных клиниках.

По конечным пользователям

Клинические лаборатории заняли наибольшую долю 43,7% в 2025 году. Клинические лаборатории лидируют, поскольку централизованное управление тестированием и стандартизированный контроль качества остаются основными требованиями во многих больницах и интегрированных сетях поставки. Высокая пропускная способность образцов и системная сопоставимость благоприятствуют лабораторным рабочим процессам, особенно там, где приоритет отдается интеграции LIS и практикам контроля качества, ориентированным на соблюдение стандартов. Даже при расширении размещения в местах оказания помощи, лаборатории продолжают оказывать влияние на спецификации закупок, требования к подключению и протоколы качества в распределенных парках анализаторов.

Драйверы рынка анализаторов газов крови и электролитов

Расширение путей оказания помощи высокой степени тяжести и чувствительных ко времени

Рабочие процессы интенсивной терапии, неотложной медицины и периоперационного ухода зависят от быстрых данных о газах крови и электролитах для принятия немедленных решений о лечении. Эти условия создают структурно высокую интенсивность тестирования, поскольку состояние пациента может быстро измениться и требует повторного мониторинга. Больницы все чаще придают приоритет сокращению времени до получения результатов, чтобы поддерживать более быстрые клинические решения и уменьшать задержки в начале или корректировке терапии. Постоянное расширение мощностей для оказания помощи высокой степени тяжести в многих системах здравоохранения поддерживает базовый спрос как на приборы, так и на расходные материалы. Увеличение доступности коек в отделениях интенсивной терапии и рост объемов хирургических операций дополнительно увеличивают частоту рутинного тестирования в отделениях с высокой зависимостью.

- Например, Radiometer утверждает, что его ABL90 FLEX PLUS может предоставить 19 результатов за 35 секунд из всего 65 μμL цельной крови, работает с временем безотказной работы более 23,5 часов в сутки и готов к следующему образцу через 60 секунд, что делает его крайне актуальным для рабочих процессов в отделениях интенсивной терапии, отделениях неотложной помощи и периоперационного ухода.

Рост размещения тестирования на местах оказания помощи и децентрализованных рабочих процессов

Модели оказания помощи все чаще подчеркивают тестирование у постели больного и рядом с пациентом, чтобы уменьшить задержки при транспортировке и улучшить скорость принятия решений. Портативные анализаторы поддерживают клинические команды в условиях, где важны мобильность, скорость и простота эксплуатации, включая отделения неотложной помощи, операционные и транспортные рабочие процессы. Децентрализованное размещение также поддерживает непрерывность в многосайтовых больничных сетях, где быстрое тестирование позволяет более последовательно выполнять пути оказания помощи. По мере расширения размещения на местах оказания помощи, подключение и контроль парка становятся ключевыми факторами покупки. Больницы также ценят стандартизированное обучение и протоколы, которые поддерживают согласованность результатов в нескольких децентрализованных местах тестирования.

Экономика, основанная на расходных материалах, и интенсивность повторного использования

Картриджи, реагенты и калибровочные вещества масштабируются с частотой тестирования, создавая модель повторяющегося дохода, которая поддерживает инвестиции поставщиков в расширение установленной базы. Форматы расходных материалов часто упрощают этапы обработки и уменьшают нагрузку на подготовку реагентов или выполнение сложных процедур обслуживания. Системы здравоохранения ценят предсказуемое снабжение и стандартизированные рабочие процессы, которые согласуют использование расходных материалов с клиническим объемом. Это повторное использование также поддерживает долгосрочные отношения с поставщиками через соглашения о сервисе и поставках. Многолетние контракты на реагенты и модели комплексного обслуживания все чаще формируют решения о закупках, улучшая предсказуемость затрат.

Связь, интеграция рабочих процессов и стандартизация качества

Больницы все чаще требуют, чтобы анализаторы интегрировались с лабораторными и клиническими информационными системами для уменьшения ручной транскрипции и улучшения отслеживаемости. Стандартизированные процедуры контроля качества и контроль на уровне всей системы снижают вариабельность среди операторов и мест, особенно по мере распространения устройств за пределы центральных лабораторий. Связь поддерживает соответствие требованиям, готовность к аудиту и операционный контроль по всему парку многопрофильных устройств. Эти факторы повышают важность программного обеспечения, промежуточного программного обеспечения и сервисных возможностей наряду с основной аналитической производительностью. Удаленный мониторинг и централизованные панели управления набирают популярность, поскольку больницы стремятся к более жесткому контролю за производительностью распределенных устройств и временем простоя.

- Например, Abbott утверждает, что встроенная система качества i-STAT Alinity автоматически контролирует почти 150 характеристик сенсоров, а платформа поддерживает как беспроводную, так и проводную передачу результатов в ЭМК или менеджер данных, укрепляя отслеживаемость и контроль качества в распределенных местах тестирования.

Проблемы рынка анализаторов газов крови и электролитов

Давление на операционные затраты остается серьезным ограничением, особенно там, где больницы стремятся снизить затраты на тест при сохранении высокой доступности в критических направлениях. Затраты на расходные материалы могут быть тщательно изучены в ходе циклов закупок, а нехватка или изменчивость поставок могут нарушить рутинное тестирование. Необходимость поддержания гарантии качества на децентрализованных устройствах также увеличивает нагрузку на персонал и надзор, когда управление не стандартизировано. Эти факторы могут задерживать решения о расширении или смещать закупки в сторону платформ с более предсказуемыми затратами и поставками. Ужесточение бюджета также увеличивает конкурентное давление на поставщиков, чтобы оправдать премиальные цены через измеримые преимущества в рабочих процессах и результатах.

- Например, Siemens Healthineers утверждает, что его система анализа крови epoc предоставляет результаты лабораторного качества менее чем за 1 минуту, а анализ образца занимает примерно 35 секунд на одной тестовой карте при комнатной температуре, предоставляя больницам конкретный ориентир рабочего процесса при оценке, может ли более быстрое выполнение компенсировать более высокие затраты на платформу.

Сложность управления качеством также может замедлить внедрение в условиях с ограниченным количеством обученного персонала или несогласованными процедурами обслуживания. Расширение точек ухода может ввести вариабельность в практиках отбора проб и обращении с устройствами, что может повлиять на согласованность, если протоколы не контролируются должным образом. Требования к подключению добавляют сложности при внедрении, когда ИТ-среды фрагментированы по сайтам. Поставщики должны решать вопросы обучения, оперативности обслуживания и готовности к интеграции, чтобы уменьшить операционные трения для покупателей. Частая ротация персонала в отделениях с высокой степенью интенсивности может дополнительно усилить потребности в обучении и увеличить риск несогласованного использования устройств.

Тенденции и возможности рынка анализаторов газов крови и электролитов

Системы здравоохранения все чаще предпочитают платформы, которые упрощают шаги рабочего процесса и уменьшают зависимость от оператора в условиях высокой интенсивности. Интегрированное управление качеством, автоматические проверки и контроль на уровне всего парка поддерживают более согласованные операции в многосайтовых развертываниях. Спрос также растет на решения, которые улучшают отслеживаемость и уменьшают ручную документацию через более тесную интеграцию LIS/EMR. Эти потребности создают возможности для поставщиков, которые сочетают надежную аналитику с надежной связью и сервисными моделями. Поставщики, которые объединяют аналитику, автоматизацию контроля качества и подключение в единое решение, могут усилить дифференциацию за пределами основной производительности анализатора.

- Например, GEM Premier 5000 от Werfen сочетает iQM2, который выполняет непрерывный цикл из 5 проверок качества до, во время и после каждого образца и сокращает время обнаружения ошибок с часов до минут, с GEMweb Plus 500, который предоставляет единую унифицированную базу данных и настраиваемую подключаемость к системам EHR и ADT для полной прослеживаемости.

Распространение портативного тестирования и тестирования у постели пациента расширяется, поскольку пути ухода приближают принятие решений к кровати пациента. Модернизация рабочих процессов поддерживает более широкое размещение за пределами центральных лабораторий, особенно в неотложной медицине и неонатальной помощи, где время получения результата имеет высокую клиническую ценность. Модели обслуживания, которые сокращают время простоя и поддерживают предсказуемые операционные затраты, становятся все более важными. Поставщики, обеспечивающие высокую производительность и надежность поставок, занимают выгодные позиции по мере того, как больницы расширяют парки распределенных анализаторов. Расширение в амбулаторные, транспортные и спутниковые условия ухода также создает дополнительный спрос на компактные анализаторы с надежной подключаемостью.

Региональные особенности

Северная Америка

Северная Америка составила 37,40% дохода в 2025 году, что поддерживается развитой инфраструктурой диагностики острого ухода и большой установленной базой в больницах и условиях высокой интенсивности. Спрос остается сосредоточенным на рабочих процессах критической помощи и неотложной помощи, где быстрые результаты поддерживают немедленное клиническое принятие решений. Акцент в системе здравоохранения на стандартизированном контроле качества и подключаемости также направляет покупки в сторону платформ, которые хорошо интегрируются в клинические и лабораторные информационные среды. Спрос на замену и обновление установленной базы поддерживает стабильное использование как в центральных лабораториях, так и в местах оказания помощи на месте.

Европа

Европа составила 24,10% дохода в 2025 году, формируемого разнородными моделями закупок на уровне стран и различной скоростью развертывания тестирования на месте. Управление больницами и протокольно-ориентированные процессы качества влияют на модели внедрения, особенно в централизованных лабораториях и отделениях высокой интенсивности. Спрос поддерживается стабильной мощностью острого ухода и продолжающейся необходимостью оптимизации эффективности рабочего процесса в условиях контроля затрат. Поставщики, предлагающие предсказуемые операционные затраты, сильное сервисное покрытие и готовность к интеграции, как правило, хорошо работают в многонациональных системах здравоохранения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 26,60% дохода в 2025 году, поддерживаемого расширением больничной мощности, модернизацией диагностики острого ухода и более широким размещением тестирования у постели пациента в центрах с высоким объемом. Рост обусловлен инвестициями в инфраструктуру критической помощи и увеличением акцента на более быстрые клинические решения в неотложных и периоперационных рабочих процессах. Крупные и разнообразные системы здравоохранения создают спрос на масштабируемые решения, которые могут быть развернуты на нескольких площадках с постоянным управлением качеством. Надежность поставок и способность к обслуживанию остаются важными отличительными признаками по мере того, как больницы расширяют установленные базы.

Латинская Америка

Латинская Америка составила 7,50% дохода в 2025 году, где внедрение зависит от ограничений в закупках, неравномерного доступа к высокоточечной диагностике и различий в модернизации больниц в разных странах. Спрос сосредоточен в крупных городских больницах и частных сетях, которые отдают приоритет быстрому принятию решений в критически важных процессах. Чувствительность к затратам делает больший акцент на общей стоимости владения и доступности расходных материалов. Поставщики с сильными дистрибьюторскими сетями и стабильной послепродажной поддержкой, как правило, получают большее распространение в расширении внедрений.

Ближний Восток и Африка

Ближний Восток и Африка составили 4,40% дохода в 2025 году, что отражает меньшую установленную базу, но продолжающееся расширение мощностей для оказания неотложной помощи в отдельных странах. Спрос обусловлен строительством больниц, программами модернизации и усилиями по укреплению диагностики неотложной и критической помощи. Внедрение значительно варьируется в зависимости от страны, основываясь на доступности бюджета, циклах закупок и охвате услуг. Платформы с высокой надежностью работы и надежными цепочками поставок расходных материалов приоритетны в тех местах, где учреждения стремятся стандартизировать высокоточечные процессы.

Конкурентная среда

Конкуренция на рынке анализаторов газов крови и электролитов сосредоточена на расширении установленной базы, потреблении расходных материалов и интеграции рабочих процессов, поддерживающих стабильную работу в критически важных условиях. Поставщики выделяются за счет надежности анализаторов, экономичности картриджей, оперативности обслуживания и способности интегрировать результаты в информационные рабочие процессы больниц. Возможности контроля парка и функции стандартизации качества становятся все более важными, поскольку внедрения распространяются за пределы центральных лабораторий в децентрализованные зоны ухода. Стратегическое позиционирование часто подчеркивает общую стоимость владения, гарантии времени безотказной работы и клиническую ценность, специфичную для путей в отделениях интенсивной терапии, отделениях неотложной помощи и периоперационных условиях.

Abbott Laboratories / Abbott Point of Care Inc. конкурирует, согласовывая размещение анализаторов с рабочими процессами принятия решений у постели пациента и подчеркивая простоту эксплуатации в условиях высокой точности. Подход компании обычно сосредоточен на быстром выполнении, стандартизированных процессах и масштабируемых внедрениях, которые могут управляться в нескольких местах оказания помощи. Подключение и согласование рабочих процессов используются для сокращения ручных шагов и поддержки отслеживаемости в распределенных точках тестирования. Поддержка обслуживания и доступность расходных материалов остаются центральными для поддержания использования установленной базы и долгосрочного удержания клиентов.

Отчет о исследовании и росте отрасли включает подробные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Abbott Laboratories / Abbott Point of Care Inc.

- Siemens Healthineers / Siemens Healthcare GmbH

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation (Radiometer Medical ApS)

- Medica Corporation

- Nova Biomedical Corporation

- Werfen / Instrumentation Laboratories

- OPTI Medical Systems, Inc.

- Sensa Core

- EDAN Instruments, Inc.

- Erba Mannheim

- Nihon Kohden Corporation

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как узкоспециализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неопределенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В мае 2024 года компания Radiometer объявила о коммерческом партнерстве с Etiometry для улучшения принятия клинических решений и рабочих процессов в условиях критической помощи в больницах. В рамках этого партнерства платформа клинического интеллекта Etiometry была интегрирована с решениями Radiometer для диагностики острой помощи, чтобы врачи могли видеть результаты анализа газов крови, физиологические параметры, ключевые клинические данные и аналитические данные о рисках пациента на основе ИИ на одном экране.

- В мае 2024 года компания Nova Biomedical получила разрешение U.S. FDA 510(k) на использование режима микрокапиллярного образца на своем анализаторе Stat Profile Prime Plus Critical Care. Обновление позволяет анализатору проводить панель из 11 тестов из 90 микролитров капиллярной крови или полный профиль из 22 тестов из 135 микролитров, что усиливает его ценность в тестировании газов крови и электролитов для пациентов в критическом состоянии.

- В мае 2024 года компании F. Hoffmann-La Roche Ltd. и Hitachi High-Tech продлили свое партнерство в области диагностики еще на 10 лет для совместной разработки и производства диагностических решений. Roche заявила, что это обновленное партнерство поддерживает предстоящие запуски, включая устройства cobas c 703 и cobas ISE neo, и официально запустила эти два аналитических устройства в странах, принимающих CE-маркировку, 24 июня 2024 года.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

3065,32 млн долларов США |

| Прогноз доходов на 2032 год |

4126,98 млн долларов США |

| Темп роста (CAGR) |

4,34% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

Млн долларов США |

| Охваченные сегменты |

По продукту: Инструменты, Расходные материалы; По типу инструмента: Настольные анализаторы, Портативные анализаторы; По технологии: Электрохимическая, Оптическая; По применению: Критическая помощь, Неотложная медицина, Неонатальная помощь, Ветеринария; По конечному пользователю: Клинические лаборатории, Условия оказания помощи на месте, Диагностические центры, Другие |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Abbott Laboratories / Abbott Point of Care Inc.; Siemens Healthineers / Siemens Healthcare GmbH; F. Hoffmann-La Roche Ltd.; Danaher Corporation (Radiometer Medical ApS); Medica Corporation; Nova Biomedical Corporation; Werfen / Instrumentation Laboratories; OPTI Medical Systems, Inc.; Sensa Core; EDAN Instruments, Inc.; Erba Mannheim; Nihon Kohden Corporation |

| Количество страниц |

338 |

Сегментация

По продукту

- Инструменты

- Расходные материалы

По типу инструмента

- Настольные анализаторы

- Портативные анализаторы

По технологии

- Электрохимические

- Оптические

По применению

- Критическая помощь

- Неотложная медицина

- Неонатальная помощь

- Ветеринария

По конечному пользователю

- Клинические лаборатории

- Условия у постели больного

- Диагностические центры

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки