Обзор рынка

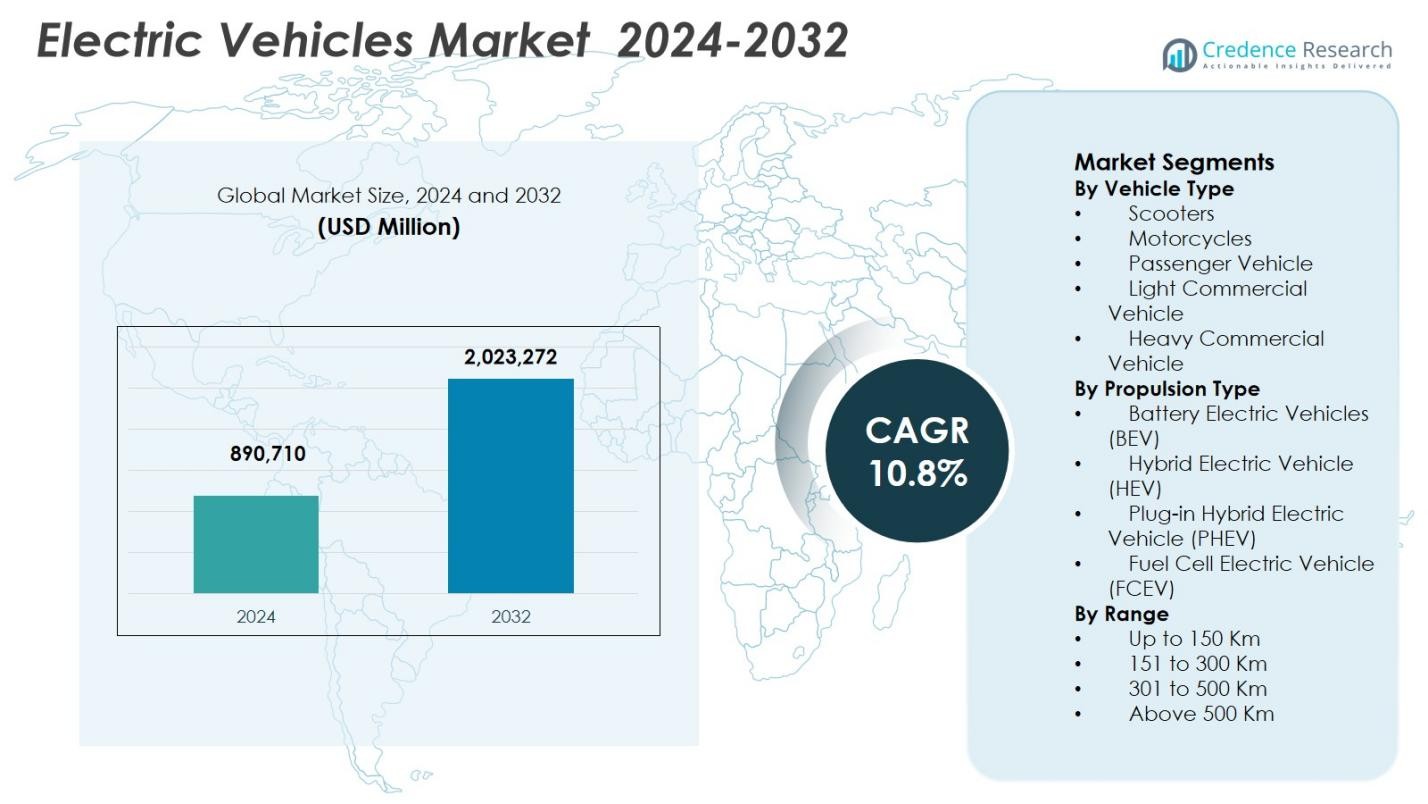

Размер рынка электромобилей был оценен в 890,710 миллионов долларов США в 2024 году и, как ожидается, достигнет 2,023,272 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 10,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка электромобилей 2024 |

USD 890,710 Миллионов |

| Рынок электромобилей, CAGR |

10.8% |

| Размер рынка электромобилей 2032 |

USD 2,023,272 Миллионов |

Рынок электромобилей движется за счет активного участия крупных автопроизводителей, таких как Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors и BMW Group, которые продолжают расширять портфели электрических моделей в пассажирских и коммерческих сегментах. Эти игроки сосредоточены на инновациях в области батарей, электрификации платформ и интеграции программного обеспечения для улучшения дальности, производительности и экономической эффективности. Азиатско-Тихоокеанский регион лидирует на рынке с долей 36,8%, поддерживаемой крупномасштабными производственными мощностями, сильной политической поддержкой и высоким уровнем принятия электрических двухколесных и пассажирских транспортных средств, особенно в Китае и Индии. Европа и Северная Америка следуют за ними, движимые строгими нормами выбросов, развитой инфраструктурой зарядки и растущим потребительским спросом на устойчивые решения для мобильности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок электромобилей был оценен в 890,710 миллионов долларов США в 2024 году и, как ожидается, будет расти с совокупным годовым темпом роста (CAGR) 10,8% до 2032 года, поддерживаемый ускоряющейся электрификацией пассажирского и коммерческого транспорта.

- Рост на рынке электромобилей обусловлен строгими нормами выбросов, государственными стимулами, расширением инфраструктуры зарядки и быстрыми достижениями в технологии батарей, которые улучшают дальность, безопасность и экономическую эффективность.

- Ключевой тенденцией на рынке электромобилей является доминирование батарейных электромобилей с долей 71,8%, наряду с растущим принятием программно-определяемых транспортных средств, подключенных технологий и электрификацией автопарков в логистике и услугах мобильности.

- Рынок электромобилей сталкивается с ограничениями из-за высоких первоначальных затрат на транспортные средства, волатильности цен на сырье и зависимости от цепочек поставок, которые продолжают влиять на доступность и масштабируемость производства в развивающихся экономиках.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей 36,8%, за ним следуют Европа с 31,9% и Северная Америка с 27,6%, в то время как сегмент пассажирских транспортных средств доминирует с долей 62,4%, отражая сильное потребительское принятие и готовность инфраструктуры.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу транспортного средства:

По типу транспортного средства сегмент легковых автомобилей доминировал на рынке электромобилей с долей рынка 62,4% в 2024 году. Это лидерство обусловлено ростом потребительского интереса к электромобилям для ежедневных поездок, благоприятными государственными стимулами, расширением инфраструктуры зарядки и быстрым выпуском новых моделей в массовых и премиальных категориях. Автопроизводители продолжают активно инвестировать в улучшение дальности хода, функций безопасности и подключенных технологий, укрепляя доверие потребителей. Рост урбанизации, увеличение располагаемых доходов и более строгие нормы выбросов дополнительно поддерживают спрос на пассажирские электромобили, в то время как расширение программ электрификации автопарков добавляет дополнительный объем в этот доминирующий сегмент.

- Например, BYD Atto 3 включает ADAS с адаптивным круиз-контролем, системой удержания в полосе и предупреждением о фронтальном столкновении для более безопасного вождения в городских условиях. Поворотный сенсорный экран и камера с обзором на 360 градусов улучшают подключение и видимость.

По типу привода:

По типу привода аккумуляторные электромобили (BEV) заняли наибольшую долю — 71,8% рынка электромобилей в 2024 году. Доминирование BEV поддерживается отсутствием выбросов из выхлопной трубы, более низкой общей стоимостью владения и сильной политической поддержкой, такой как субсидии на покупку и налоговые льготы. Постоянные достижения в области плотности энергии литий-ионных аккумуляторов, снижение стоимости аккумуляторов и технологии быстрой зарядки улучшают доступность и удобство использования автомобилей. Фокус OEM на специализированных платформах BEV и крупномасштабные инвестиции в гигафабрики дополнительно укрепляют принятие BEV в категориях пассажирских и коммерческих транспортных средств по всему миру.

- Например, BYD коммерциализировала свою аккумуляторную батарею Blade (химия LFP), которая продемонстрировала улучшенную термическую стабильность в тестах на проникновение гвоздем и обеспечила более длительный срок службы без кобальта, поддерживая экономическую эффективность и безопасность.

По дальности:

По дальности сегмент от 301 до 500 км возглавил рынок электромобилей с долей 44,6% в 2024 году. Эта категория дальности сбалансирует доступность, размер аккумулятора и практические потребности в вождении, делая её подходящей как для городского, так и для межгородского использования. Улучшения в эффективности аккумуляторов и системах управления энергией позволяют производителям обеспечивать увеличенную дальность без значительного роста стоимости. Потребители все чаще предпочитают автомобили, предлагающие снижение тревоги по поводу дальности, в то время как операторы автопарков отдают предпочтение этому сегменту за предсказуемые эксплуатационные расходы и гибкость зарядки, стимулируя устойчивый спрос на развитых и развивающихся рынках электромобилей.

Ключевые факторы роста

Государственная политика и нормативная поддержка

Сильная государственная политика и нормативные рамки значительно способствуют росту рынка электромобилей. Мандаты, направленные на сокращение выбросов углерода, стандарты экономии топлива и планы поэтапного отказа от двигателей внутреннего сгорания ускоряют принятие электромобилей. Финансовые стимулы, такие как субсидии на покупку, налоговые льготы и сниженные регистрационные сборы, улучшают доступность для потребителей и автопарков. Государственные инвестиции в инфраструктуру зарядки и экосистемы производства аккумуляторов дополнительно поддерживают расширение рынка. Последовательное согласование политики на национальном и региональном уровнях поощряет долгосрочные инвестиции автопроизводителей и поставщиков технологий, укрепляя устойчивое проникновение электромобилей.

- Например, Телангана предлагает 100% освобождение от регистрационных сборов и дорожного налога для всех категорий электромобилей (частные и коммерческие двухколесные, четырехколесные и т.д.) до 31 декабря 2026 года.

Достижения в технологии аккумуляторов

Постоянные улучшения в технологии аккумуляторов являются основным фактором роста на рынке электромобилей. Более высокая плотность энергии, возможность быстрой зарядки и увеличенный срок службы аккумулятора улучшают производительность автомобилей и удобство для пользователей. Снижение стоимости литий-ионных аккумуляторов уменьшает общую цену автомобилей, улучшая доступность для массового рынка. Инновации в области твердотельных аккумуляторов, систем управления аккумуляторами и технологий термического контроля дополнительно укрепляют безопасность и надежность. Эти достижения поддерживают более широкое внедрение в пассажирском и коммерческом сегментах, позволяя производителям выпускать модели с большим запасом хода и конкурентоспособной стоимостью.

- Например, аккумулятор Shenxing LFP второго поколения от CATL достигает пиковой скорости зарядки 12C с мощностью 1,3 МВт, обеспечивая запас хода 520 км за 5 минут и до 800 км общего запаса хода.

Расширение инфраструктуры зарядки

Быстрое расширение общественной и частной инфраструктуры зарядки значительно поддерживает рост рынка электромобилей. Увеличение количества станций быстрой зарядки вдоль автомагистралей, в городских центрах и коммерческих узлах снижает беспокойство о запасе хода и улучшает эксплуатационные характеристики автомобилей. Установки для зарядки на рабочих местах и в жилых зонах дополнительно поощряют ежедневное использование электромобилей. Коммунальные службы, правительства и частные инвесторы активно сотрудничают для масштабирования сетей зарядки и интеграции возобновляемых источников энергии. Улучшенная доступность зарядки напрямую повышает уверенность потребителей и поддерживает более широкое внедрение электромобилей в городских и полугородских регионах.

Ключевые тренды и возможности

Электрификация коммерческих и автопарковых транспортных средств

Электрификация коммерческих и автопарковых транспортных средств представляет собой ключевой тренд и возможность на рынке электромобилей. Логистические компании, платформы для вызова такси и операторы общественного транспорта все чаще внедряют электрические автобусы, фургоны и грузовики для снижения эксплуатационных расходов и выбросов. Предсказуемые маршруты и централизованная зарядка способствуют электрификации автопарков. Корпоративные обязательства по устойчивому развитию и ужесточение норм по выбросам дополнительно ускоряют этот переход. Этот тренд создает возможности для производителей оригинального оборудования предлагать оптимизированные для автопарков модели электромобилей, решения для зарядки и услуги по управлению энергией.

- Например, компания Volvo Trucks заявила, что продала более 5000 электрических грузовиков по всему миру (в рамках своей линейки электрических грузовиков), подчеркивая растущее внедрение в региональных перевозках, городском распределении и муниципальных циклах, где время безотказной работы и планирование маршрутов контролируемы.

Интеграция передового программного обеспечения и подключенности

Интеграция передового программного обеспечения и технологий подключенности является новой возможностью на рынке электромобилей. Программно-определяемые автомобили позволяют осуществлять обновления по воздуху, предсказательное обслуживание и улучшенную оптимизацию энергии. Подключенные функции улучшают эффективность вождения, мониторинг аккумулятора и пользовательский опыт. Автопроизводители все чаще дифференцируют свои предложения через цифровые платформы, системы, готовые к автономному управлению, и управляемые ИИ системы управления автомобилем. Этот тренд поддерживает модели повторяющегося дохода и укрепляет долгосрочную вовлеченность клиентов, улучшая общую производительность и безопасность автомобилей.

- Например, система OnStar Proactive Alerts от General Motors в моделях, таких как Chevrolet Equinox и Silverado, отслеживает такие компоненты, как стартер, топливный насос и 12-вольтовая батарея на наличие аномалий.

Ключевые проблемы

Высокие первоначальные затраты и проблемы с доступностью

Высокие первоначальные затраты остаются критической проблемой на рынке электромобилей. Несмотря на снижение цен на батареи, электромобили часто имеют более высокую начальную стоимость покупки по сравнению с традиционными автомобилями. Ограниченный доступ к субсидиям в некоторых регионах и колебания цен на сырье влияют на доступность. Чувствительность к ценам среди потребителей, особенно на развивающихся рынках, замедляет внедрение. Производители должны сбалансировать снижение затрат с улучшением характеристик, чтобы расширить проникновение в ценочувствительные сегменты клиентов.

Ограничения цепочки поставок и зависимость от сырья

Ограничения цепочки поставок представляют значительную проблему для рынка электромобилей. Зависимость от критически важных сырьевых материалов, таких как литий, кобальт и никель, подвергает производителей ценовой волатильности и геополитическим рискам. Ограниченные возможности добычи и узкие места в переработке влияют на сроки производства батарей. Нарушения поставок могут задерживать запуск автомобилей и влиять на прибыльность. Решение этой проблемы требует диверсифицированных стратегий снабжения, инициатив по переработке и инвестиций в альтернативные химические составы батарей для обеспечения долгосрочной стабильности поставок.

Региональный анализ

Северная Америка

Северная Америка составила 27,6% рынка электромобилей в 2024 году благодаря сильной политической поддержке, высокой осведомленности потребителей и быстрому расширению инфраструктуры зарядки. Соединенные Штаты лидируют в региональном внедрении благодаря федеральным налоговым льготам, государственным мандатам на автомобили с нулевыми выбросами и крупным инвестициям в отечественное производство батарей. Автопроизводители продолжают расширять производство электрических легковых автомобилей, пикапов и коммерческих автопарков, поддерживая рост объемов. Высокое проникновение передовых технологий, сильная покупательная способность и растущая электрификация корпоративных автопарков еще больше укрепляют позицию Северной Америки как основного региона, генерирующего доход.

Европа

Европа заняла 31,9% рынка электромобилей в 2024 году благодаря строгим нормам по выбросам и агрессивным целям по декарбонизации. Такие страны, как Германия, Франция, Великобритания и страны Северной Европы, стимулируют внедрение через покупательские стимулы, зоны с низким уровнем выбросов и обширные сети общественных зарядных станций. Сильное предпочтение потребителей к устойчивой мобильности и быстрая электрификация легковых автомобилей поддерживают региональный рост. Европейские автопроизводители сосредотачиваются на электрификации платформ и локализации батарей, в то время как расширение зарядных коридоров по автомагистралям и городским районам поддерживает спрос как на частные, так и на коммерческие электромобили.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке электромобилей с долей 36,8% в 2024 году, возглавляемый Китаем, Японией, Южной Кореей и Индией. Китай остается основным двигателем роста благодаря крупномасштабному производству электромобилей, сильным государственным субсидиям и обширному развертыванию инфраструктуры зарядки. Высокое внедрение электрических двухколесных транспортных средств и доступных легковых электромобилей значительно увеличивает объемы. Быстрая урбанизация, рост цен на топливо и расширение возможностей внутреннего производства еще больше ускоряют рост рынка. Поддерживаемая правительством локализация цепочек поставок батарей укрепляет лидерство Азиатско-Тихоокеанского региона как в сегментах легковых, так и коммерческих электромобилей.

Латинская Америка

Латинская Америка занимала 2,1% доли рынка электромобилей в 2024 году, что отражает начальную стадию внедрения в регионе. Бразилия, Мексика и Чили лидируют в росте благодаря пилотным программам электрификации общественного транспорта и городских автопарков. Рост цен на топливо и повышенная экологическая осведомленность способствуют постепенному внедрению электромобилей. Государственные инициативы по поддержке электрических автобусов и развитию инфраструктуры зарядки улучшают рыночные условия. Хотя пробелы в инфраструктуре и чувствительность к затратам остаются вызовами, увеличивающиеся инвестиции и согласованность политики создают условия для устойчивого долгосрочного расширения рынка электромобилей в Латинской Америке.

Ближний Восток и Африка

Ближний Восток и Африка составили 1,6% рынка электромобилей в 2024 году, благодаря инициативам по устойчивому развитию и стратегиям диверсификации в отдельных странах. ОАЭ и Саудовская Аравия лидируют в региональном внедрении через программы умной мобильности, инвестиции в инфраструктуру зарядки и цели по чистой энергии. В Африке внедрение остается ограниченным, но электрические автобусы и двухколесные транспортные средства набирают популярность в городских районах. Рынки с высоким доходом поддерживают спрос на премиальные электромобили, в то время как пилотные проекты, инициированные правительством, постепенно улучшают осведомленность и инфраструктуру, поддерживая постепенный рост рынка в регионе.

Сегментация рынка:

По типу транспортного средства

- Скутеры

- Мотоциклы

- Легковые автомобили

- Легкие коммерческие автомобили

- Тяжелые коммерческие автомобили

По типу привода

- Электромобили на аккумуляторах (BEV)

- Гибридные электромобили (HEV)

- Подключаемые гибридные электромобили (PHEV)

- Электромобили на топливных элементах (FCEV)

По дальности

- До 150 км

- От 151 до 300 км

- От 301 до 500 км

- Свыше 500 км

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке электромобилей подчеркивает интенсивные инновации, расширение мощностей и стратегическое позиционирование среди ведущих игроков, включая Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors и BMW Group. Участники рынка сосредоточены на расширении портфелей электрических моделей в сегментах легковых и коммерческих автомобилей, вкладывая значительные средства в технологии аккумуляторов, программные платформы и экосистемы зарядки. Стандартизация платформ и локализация производства аккумуляторов помогают компаниям снижать затраты и улучшать устойчивость цепочки поставок. Стратегические партнерства с поставщиками аккумуляторов, технологическими компаниями и энергетическими провайдерами поддерживают более быстрое развитие продукции и развертывание инфраструктуры. Автопроизводители также подчеркивают вертикальную интеграцию, возможности обновления программного обеспечения по воздуху и функции помощи водителю для повышения дифференциации. Сильная конкуренция стимулирует быстрые циклы инноваций, частые запуски моделей и постоянные улучшения в области дальности, производительности и доступности, формируя долгосрочную динамику рынка.

Анализ ключевых игроков

- Hyundai Motor Group

- Tesla

- Tata Motors

- Renault Group

- Volkswagen Group

- Ola Electric

- Mercedes-Benz Group

- VinFast

- TVS Motor Company

- Toyota Motor Corporation

Недавние события

- В декабре 2025 года компания Ola Electric начала массовые поставки автомобилей, работающих на технологии 4,680 Bharat Cell, что стало важной вехой в развитии предложений электромобилей компании.

- В декабре 2025 года компании Ford Motor Company и Renault Group заключили стратегическое партнерство для совместной разработки двух новых электромобилей под брендом Ford на платформе Ampere от Renault, первые модели ожидаются в автосалонах к 2028 году.

- В декабре 2025 года компания Perkbox согласилась приобрести Loveelectric, поставщика решений по зарплатным жертвоприношениям и зарядке для электромобилей, чтобы расширить свои предложения в области электрической мобильности.

- В декабре 2025 года компания Nissan заключила партнерство с поставщиком энергии Pod для предложения подписки на домашнюю зарядку электромобилей с уменьшенными первоначальными затратами для покупателей электромобилей, улучшая экосистему владения электромобилями.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа транспортного средства, типа привода, дальности и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, которые формируют отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие электромобилей ускорится, поскольку правительства продолжают ужесточать нормы выбросов и выводить из эксплуатации автомобили с двигателями внутреннего сгорания.

- Технологии аккумуляторов будут развиваться дальше, обеспечивая более длинные пробеги, более быструю зарядку и улучшенную безопасность.

- Развертывание зарядной инфраструктуры будет быстро расширяться в городских, шоссейных и сельских сетях, снижая беспокойство о дальности.

- Электромобили получат более сильное проникновение в коммерческие автопарки, логистику и общественный транспорт.

- Конкурентоспособность по стоимости с традиционными автомобилями улучшится по мере снижения цен на аккумуляторы и увеличения масштабов производства.

- Автомобили, определяемые программным обеспечением, улучшат оптимизацию производительности, подключение и обновления функций по воздуху.

- Локализация производства аккумуляторов и автомобилей укрепит устойчивость цепочки поставок и региональную самодостаточность.

- Спрос потребителей будет расти на разнообразные электрические модели, включая двухколесные транспортные средства, легковые автомобили и коммерческие транспортные средства.

- Интеграция возобновляемой энергии с зарядными сетями поддержит устойчивые экосистемы электрической мобильности.

- Стратегические сотрудничества между автопроизводителями, поставщиками технологий и энергетическими компаниями будут формировать долгосрочный рост рынка.