Обзор рынка:

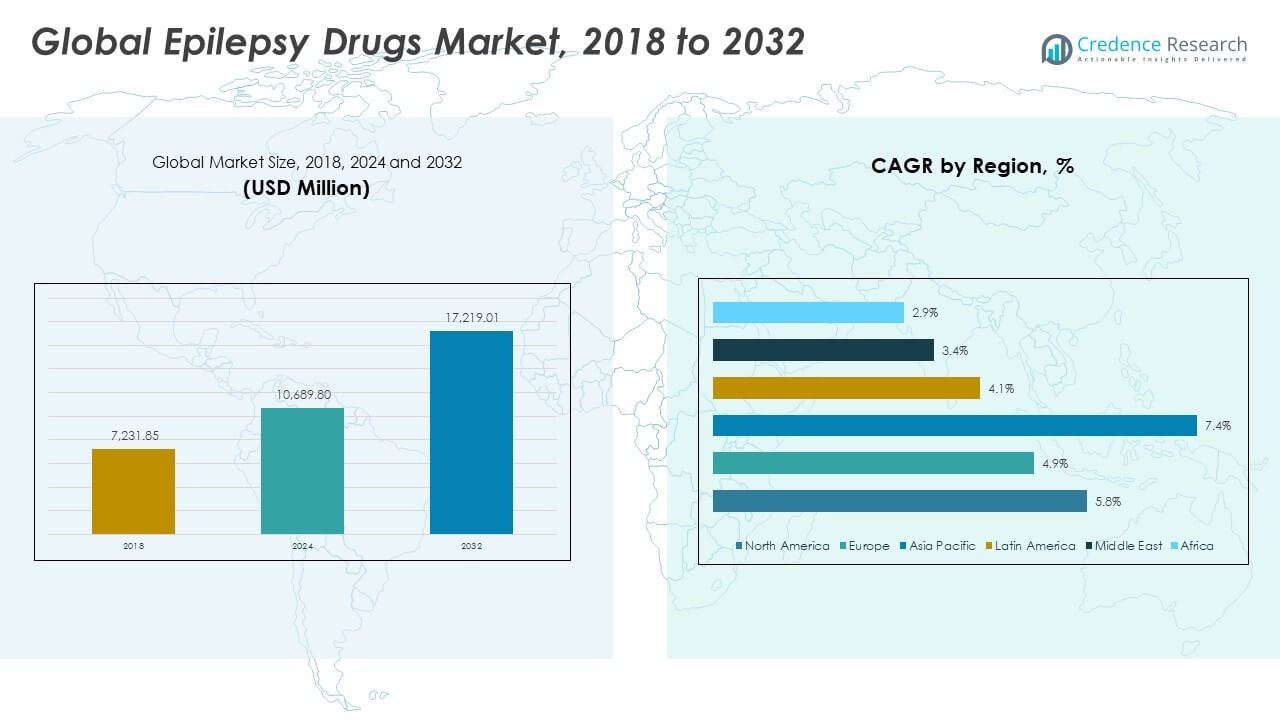

Глобальный рынок препаратов от эпилепсии был оценен в 7,231.85 млн долларов США в 2018 году, увеличился до 10,689.80 млн долларов США в 2024 году и, как ожидается, достигнет 17,219.01 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5.72% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка препаратов от эпилепсии 2024 |

10,689.80 млн долларов США |

| Рынок препаратов от эпилепсии, CAGR |

5.72% |

| Размер рынка препаратов от эпилепсии 2032 |

17,219.01 млн долларов США |

Рост рынка обусловлен увеличением распространенности эпилепсии и повышением осведомленности о вариантах раннего лечения. Увеличение доступа к здравоохранению, улучшение диагностических возможностей и поддерживающие политики возмещения способствуют принятию лекарств. Прогресс в формулировках противоэпилептических препаратов, обеспечивающих лучшую эффективность с меньшими побочными эффектами, укрепляет соблюдение пациентами режима лечения. Кроме того, продолжающиеся исследования и клинические испытания, сосредоточенные на прецизионной медицине и новых механизмах действия, ожидается, ускорят инновации в этой терапевтической области.

Регионально Северная Америка лидирует благодаря развитой инфраструктуре здравоохранения, сильному присутствию крупных фармацевтических компаний и раннему внедрению новых методов лечения. Европа следует с высокой осведомленностью и сильной регуляторной поддержкой управления эпилепсией. Азиатско-Тихоокеанский регион становится самым быстрорастущим рынком благодаря увеличению расходов на здравоохранение, росту показателей диагностики и расширению доступа к неврологической помощи в таких странах, как Индия, Китай и Япония. Латинская Америка и Ближний Восток и Африка также наблюдают устойчивые улучшения, поддерживаемые инициативами в области здравоохранения и программами обучения пациентов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок препаратов от эпилепсии был оценен в 7,231.85 млн долларов США в 2018 году, достиг 10,689.80 млн долларов США в 2024 году и, как ожидается, достигнет 17,219.01 млн долларов США к 2032 году, расширяясь при среднегодовом темпе роста (CAGR) 5.72% в течение прогнозируемого периода.

- Северная Америка (43.3%), Европа (26.6%) и Азиатско-Тихоокеанский регион (22.4%) в совокупности занимают основную долю, обусловленную развитыми системами здравоохранения, активной НИОКР и широким доступом к противоэпилептическим методам лечения.

- Азиатско-Тихоокеанский регион, самый быстрорастущий, поддерживается расширением инфраструктуры здравоохранения, ростом показателей диагностики и увеличением доступности дженериков и брендированных противоэпилептических препаратов.

- Противоэпилептические препараты второго поколения составляют примерно 50–55% от общей доли, что отражает сильное предпочтение врачей благодаря улучшенной безопасности и меньшему количеству взаимодействий.

- Противоэпилептические препараты третьего поколения представляют около 25–30% доли рынка и, как ожидается, будут расти быстрее всего благодаря инновациям в прецизионных и пролонгированных формулировках.

Драйверы рынка:

Рост распространенности эпилепсии и расширение кампаний по повышению осведомленности

Глобальный рост случаев эпилепсии увеличивает спрос на эффективные методы лечения. Повышение уровня диагностики и программы повышения осведомленности, инициированные организациями здравоохранения, способствуют раннему началу лечения. Государственные и негосударственные организации инвестируют в образовательные кампании для снижения стигмы и продвижения медицинских консультаций. Увеличение скрининга в сельских и недостаточно обслуживаемых районах помогает выявлять нелеченных пациентов. Эта широкая осведомленность значительно способствует расширению доступа пациентов к современным противоэпилептическим препаратам. Фармацевтические компании сотрудничают с фондами здравоохранения для проведения программ по работе с сообществами. Глобальный рынок препаратов для лечения эпилепсии выигрывает от этой повышенной осведомленности и укрепленной инфраструктуры здравоохранения. Постоянные усилия в области общественного здравоохранения обеспечивают устойчивый рост как в развитых, так и в развивающихся экономиках.

- Например, постоянные усилия в области общественного здравоохранения обеспечивают устойчивый рост как в развитых, так и в развивающихся экономиках. Глобальный рынок препаратов для лечения эпилепсии выигрывает от этой повышенной осведомленности, улучшенной диагностики и укрепленной инфраструктуры здравоохранения. Крупные благотворительные организации по борьбе с эпилепсией и фармацевтические компании часто сотрудничают в рамках кампаний по повышению осведомленности, которые достигают миллионов людей через различные СМИ, образовательные мероприятия и цифровые платформы. Эта повышенная осведомленность и поддержка пациентов являются ключевыми факторами расширения рынка.

Рост НИОКР в области новых формул лекарств и механизмов доставки

Достижения в области исследований и разработок меняют подходы к лечению эпилепсии. Производители лекарств сосредоточены на повышении эффективности, снижении побочных эффектов и разработке формул с пролонгированным высвобождением. Новые технологии доставки лекарств, включая трансдермальные и интраназальные системы, повышают приверженность пациентов лечению. Эти инновации помогают снизить частоту приступов и улучшить качество жизни пациентов. Компании увеличивают инвестиции в НИОКР в области персонализированной и прецизионной медицины для нацеливания на генетические варианты. Несколько препаратов на стадии разработки показывают обнадеживающие результаты в поздних стадиях испытаний. Глобальный рынок препаратов для лечения эпилепсии продолжает расширяться благодаря этим технологическим и клиническим достижениям. Это стимулирует новых участников и сотрудничество между биотехнологическими и фармацевтическими компаниями.

- Например, в 2024 году интраназальное средство показало медианное время до первого снижения приступов 3,2 часа по сравнению с 6,8 часами для пероральной терапии в сравнительном испытании на взрослых. Эти инновации помогают снизить частоту приступов и улучшить качество жизни пациентов. Компании увеличивают инвестиции в НИОКР в области персонализированной и прецизионной медицины для нацеливания на генетические варианты.

Поддерживающие политики здравоохранения и рамки возмещения расходов

Сильные государственные политики, поддерживающие лечение эпилепсии, способствуют улучшению доступности лекарств. Рамки возмещения расходов в развитых регионах делают передовые методы лечения более доступными для пациентов. Национальные программы здравоохранения в Европе и Северной Америке способствуют включению препаратов для лечения эпилепсии в страховое покрытие. Органы общественного здравоохранения подчеркивают необходимость создания комплексных сетей неврологической помощи. Расширение центров управления эпилепсией также помогает укрепить результаты лечения. Эта структурированная поддержка увеличивает принятие лечения во всех демографических группах, включая детей и пожилых пациентов. Глобальный рынок препаратов для лечения эпилепсии набирает обороты благодаря благоприятным политическим условиям и постоянным реформам политики. Улучшенная доступность для пациентов создает долгосрочную стабильность для терапевтического сегмента.

Увеличение использования дженериков и экономически эффективных терапий

Растущий спрос на доступные противоэпилептические препараты способствует расширению рынка. Истечение патентов на основные лекарства стимулировало производство дженериков в нескольких регионах. Дженерики предоставляют экономические преимущества, сохраняя терапевтическую эффективность, что увеличивает доступность в странах с низким уровнем дохода. Системы здравоохранения по всему миру поощряют использование дженериков для снижения стоимости лечения. Растущая конкуренция среди дженериков также стимулирует инновации среди производителей брендовых лекарств. Глобальный рынок лекарств от эпилепсии демонстрирует сбалансированный рост между сегментами брендовых и дженериковых препаратов. Фармацевтические компании диверсифицируют портфели, чтобы сохранить конкурентное преимущество на рынках, ориентированных на стоимость. Это динамичное равновесие укрепляет глобальную цепочку поставок лекарств от эпилепсии.

Тенденции рынка:

Растущий акцент на персонализированной медицине и точной терапии

Персонализированные стратегии лечения набирают популярность в управлении эпилепсией. Достижения в области геномики и диагностики на основе биомаркеров позволяют выбирать лекарства, ориентированные на конкретного пациента. Фармацевтические разработчики используют точную медицину для минимизации побочных эффектов и улучшения терапевтической эффективности. Интеграция искусственного интеллекта в профилирование пациентов поддерживает настройку лекарств на основе данных. Больницы внедряют предиктивную аналитику для оптимизации дозировки и комбинаций терапии. Глобальный рынок лекарств от эпилепсии выигрывает от этих инноваций в принятии клинических решений. Совместные исследования между академическими и клиническими учреждениями улучшают молекулярное понимание эпилепсии. Эта тенденция поддерживает лучшие долгосрочные результаты и снижает риски лекарственной устойчивости.

- Например, недавние исследования, финансируемые консорциумом, выявили различные новые биомаркеры, связанные с ответом на лечение при различных заболеваниях, такие как идентификация ADIPOQ, HEY2 и FUT10 в качестве потенциальных предсказательных биомаркеров при раке головы и шеи в одном исследовании 2024 года. Общая тенденция использования таких биомаркеров поддерживает лучшие долгосрочные результаты и направлена на снижение рисков лекарственной устойчивости, позволяя применять более персонализированные подходы в медицине.

Растущее использование цифровых платформ здравоохранения и инструментов удаленного мониторинга

Цифровые технологии трансформируют уход за пациентами с эпилепсией, позволяя проводить непрерывный мониторинг. Носимые устройства и приложения для отслеживания приступов на смартфонах улучшают управление пациентами. Передача данных в реальном времени помогает врачам эффективно корректировать планы лечения. Платформы телемедицины помогают пациентам в удаленных районах получать консультации от экспертов-неврологов. Фармацевтические компании интегрируют инструменты цифрового соблюдения с программами лекарств. Глобальный рынок лекарств от эпилепсии развивается в сторону моделей взаимодействия с пациентами, основанных на технологиях. Эти инструменты также собирают ценные данные для постмаркетингового надзора и фармаконадзора. Тенденция обеспечивает улучшение результатов лечения и удовлетворенность пациентов.

- Например, региональная теленеврологическая сеть может соединять сельские клиники со специалистами, часто полностью устраняя необходимость в поездках пациентов для первичных консультаций. Фармацевтические компании интегрируют инструменты цифрового соблюдения с программами лекарств, такие как использование умных блистеров, ингаляторов с сенсорами и мобильных приложений для мониторинга и улучшения привычек приема лекарств.

Расширяющийся портфель противоэпилептических препаратов следующего поколения

Исследовательские направления для противоэпилептических препаратов становятся более разнообразными и продвинутыми. Компании нацелены на новые механизмы, такие как модуляция синапсов и регуляция ионных каналов. Увеличивается уровень одобрения инновационных препаратов с уменьшенным седативным и когнитивным эффектом. Партнерства между биотехнологическими стартапами и устоявшимися компаниями ускоряют разработку продуктов. Регулирующие органы предоставляют ускоренные одобрения для препаратов, направленных на лечение лекарственно-устойчивой эпилепсии. Глобальный рынок препаратов от эпилепсии выигрывает от этих совместных исследовательских структур. Новые классы лечения меняют конкурентную динамику в развитых регионах. Тренд подчеркивает переход к более целенаправленным и эффективным терапевтическим подходам.

Интеграция искусственного интеллекта в открытие лекарств и клинические испытания

Искусственный интеллект улучшает эффективность разработки препаратов для лечения эпилепсии. Модели машинного обучения помогают предсказывать поведение соединений и оптимизировать клинические результаты. Инструменты ИИ ускоряют идентификацию кандидатов на лекарства и потенциальных биомаркеров. Команды фармацевтических исследований и разработок используют ИИ для создания более безопасных и эффективных соединений. Автоматизированная аналитика данных повышает точность управления клиническими испытаниями. Глобальный рынок препаратов от эпилепсии активно внедряет инновации на основе ИИ. Эта интеграция поддерживает более быстрые регуляторные подачи и пострыночный анализ. Тренд повышает общую продуктивность и прозрачность в исследовательском процессе.

Анализ проблем рынка:

Высокая стоимость брендированных терапий и ограниченная доступность в развивающихся регионах

Высокая стоимость брендированных противоэпилептических препаратов остается значительным барьером для пациентов в странах с низким уровнем дохода. Ограниченная инфраструктура здравоохранения и непоследовательные политики возмещения ограничивают доступ к необходимым лекарствам. Недостаток неврологических специалистов также задерживает диагностику и начало лечения. Пациенты часто полагаются на устаревшие режимы лечения из-за ограничений по доступности. Глобальный рынок препаратов от эпилепсии сталкивается с неравенством в распределении лекарств по регионам. Высокие ценовые стратегии препятствуют постоянному соблюдению лечения, особенно в сельских районах. Правительства пытаются сбалансировать доступность с инновационными стимулами. Эта проблема продолжает ограничивать равный доступ к качественному здравоохранению.

Неблагоприятные реакции на препараты, проблемы с переносимостью и сложности регулирования

Побочные эффекты, такие как головокружение, усталость и изменения в поведении, снижают приверженность пациентов лечению. Развитие переносимости при длительной терапии снижает эффективность препаратов со временем. Управление политерапией при лекарственно-устойчивой эпилепсии добавляет дополнительную сложность в лечении. Регуляторные требования к тестированию безопасности и фармаконадзору остаются строгими, увеличивая затраты для производителей. Глобальный рынок препаратов от эпилепсии сталкивается с задержками в одобрении из-за строгих процедур клинической оценки. Мелкие компании испытывают трудности в выполнении регуляторных требований, замедляя инновации. Системы отчетности о неблагоприятных событиях также требуют постоянных инвестиций в мониторинг. Эти проблемы создают препятствия для расширения рынка и устойчивой прибыльности.

Возможности рынка:

Появление биопрепаратов и инновационных терапевтических подходов

Биологические препараты и нейропротективные терапии открывают новые возможности лечения. Достижения в области нейрогенетики и молекулярной биологии способствуют разработке целевых лекарств. Фармацевтические компании исследуют антитела и пептидные модуляторы для лечения рефрактерной эпилепсии. Глобальный рынок лекарств от эпилепсии готов извлечь выгоду из этих новых механизмов. Расширяющиеся исследования в области регенеративной медицины и клеточной терапии предлагают потенциал для долгосрочного управления. Сотрудничество с академическими учреждениями стимулирует эти клинические инновации. Фокус на модификации заболевания вместо подавления симптомов создает долгосрочную терапевтическую ценность.

Расширение на неосвоенные развивающиеся рынки и интеграция цифрового здравоохранения

Растущие инвестиции в здравоохранение в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке представляют значительные возможности. Повышение осведомленности и улучшение диагностических возможностей расширяют количество пациентов. Интеграция цифрового здравоохранения позволяет фармацевтическим компаниям поддерживать решения для удаленного ухода. Ожидается, что глобальный рынок лекарств от эпилепсии выиграет от доступности, обеспечиваемой телемедициной. Партнерства с местными дистрибьюторами и правительствами усиливают проникновение на рынок. Увеличение использования каналов электронной аптеки дополнительно расширяет доступность продукции. Эти комбинированные факторы укрепляют глобальный охват и долгосрочную устойчивость доходов.

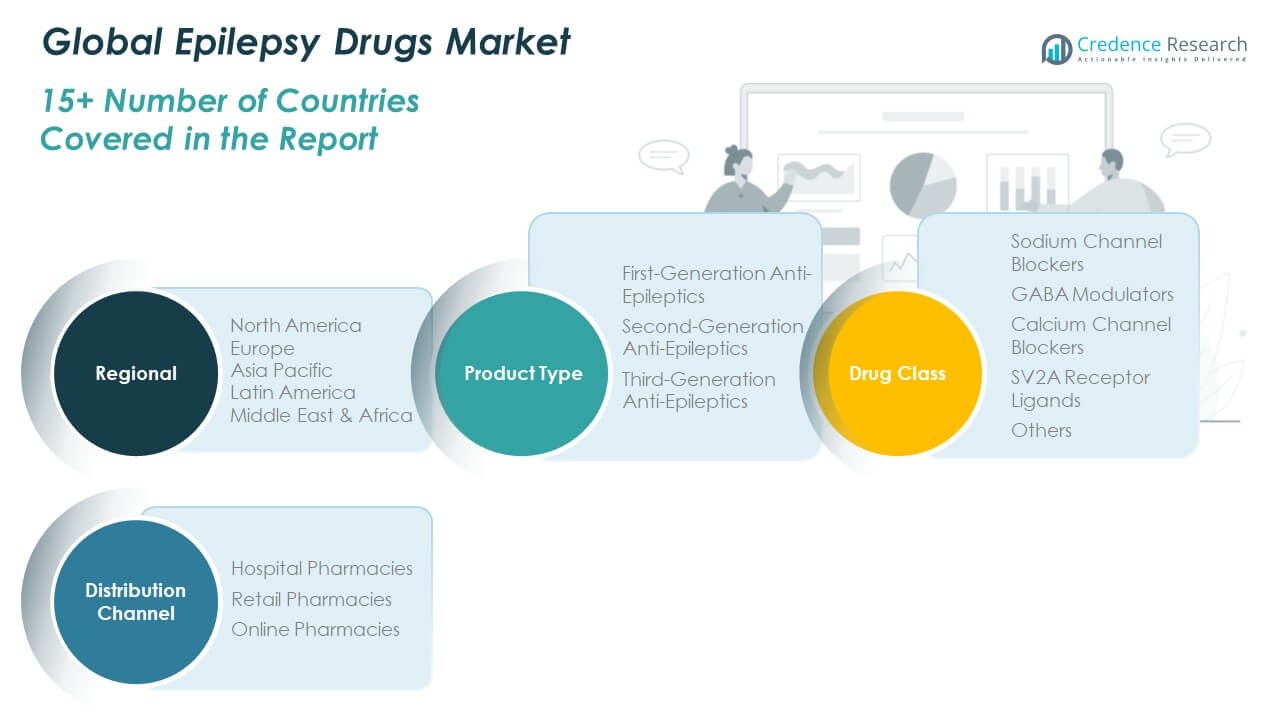

Анализ сегментации рынка:

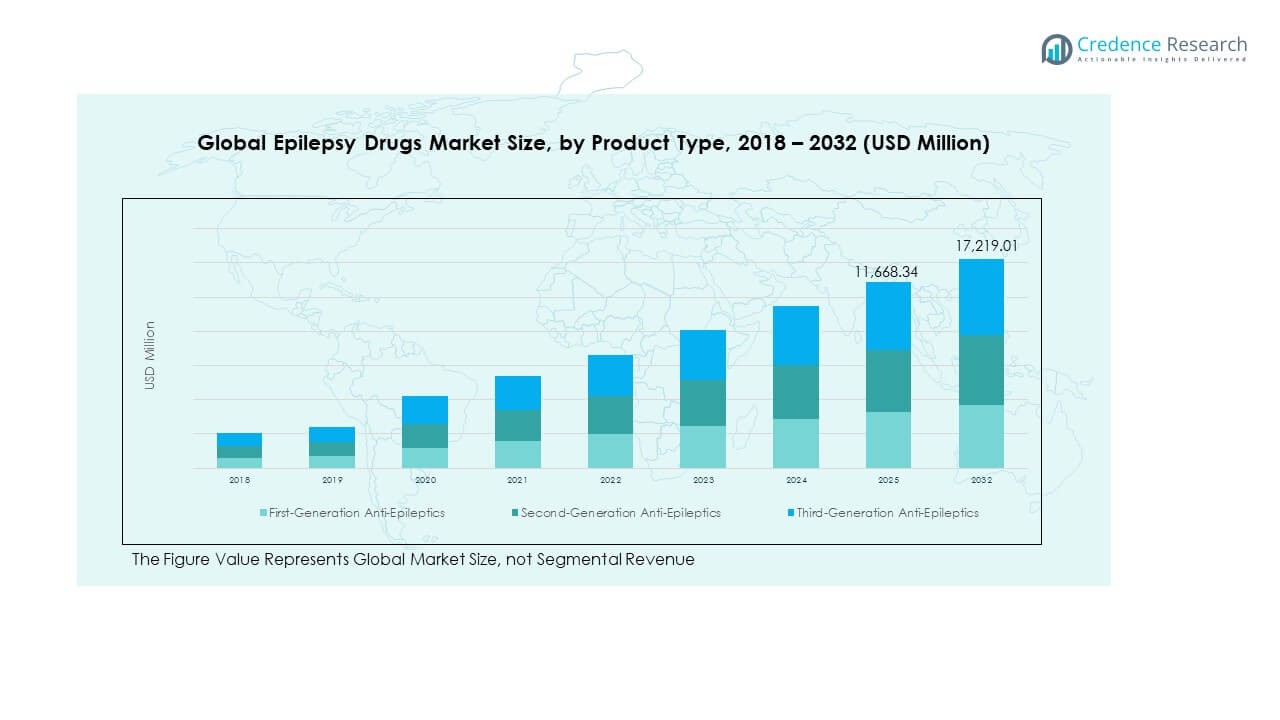

По поколениям противоэпилептических средств

Глобальный рынок лекарств от эпилепсии сегментирован на противоэпилептические средства первого, второго и третьего поколения. Препараты первого поколения, включая фенитоин и карбамазепин, остаются широко используемыми благодаря установленной клинической эффективности и низкой стоимости. Препараты второго поколения, такие как ламотриджин и леветирацетам, доминируют в текущих назначениях благодаря улучшенным профилям безопасности и меньшему количеству взаимодействий. Препараты третьего поколения, включая перампанел и бриварацетам, быстро принимаются благодаря передовым формулам и целевым механизмам. Это выгодно от постоянного перехода к новым агентам, предлагающим лучшую переносимость и сниженные когнитивные побочные эффекты. Растущие инвестиции в НИОКР в молекулы следующего поколения дополнительно расширяют варианты лечения для различных групп пациентов.

- Например, в ходе фазы III испытания ценобамата, результаты которого были опубликованы в 2020 году и привели к его одобрению, было показано, что 28% пациентов, получавших наивысшую дозу, достигли уровня отсутствия приступов в фазе поддержания, по сравнению с 9% на плацебо при фокальных приступах [1]. Это выгодно от постоянного перехода к новым агентам, предлагающим лучшую переносимость и сниженные когнитивные побочные эффекты. Растущие инвестиции в НИОКР в молекулы следующего поколения дополнительно расширяют варианты лечения для различных групп пациентов.

По классу лекарств

Рынок делится на блокаторы натриевых каналов, модуляторы ГАМК, блокаторы кальциевых каналов, лиганды рецепторов SV2A и другие. Блокаторы натриевых каналов занимают значительную долю из-за их эффективности в контроле частичных и генерализованных приступов. Модуляторы ГАМК сохраняют стабильный спрос, поддерживаемый широким терапевтическим охватом и благоприятными клиническими результатами. Блокаторы кальциевых каналов привлекают внимание за их роль в рефрактерной эпилепсии. Лиганды рецепторов SV2A, возглавляемые леветирацетамом, продолжают расти благодаря превосходной безопасности и фармакокинетике. Это демонстрирует постоянные инновации и диверсификацию в механизмах действия лекарств.

- Например, глобальный реестр в 2023 году подчеркнул стабильный фармакокинетический профиль леветирацетама с минимальными корректировками дозы и низкими рисками взаимодействия в популяциях с полифармацией. Это демонстрирует постоянные инновации и диверсификацию в механизмах действия лекарств. В тот же период несколько программ исследовали комбинированные режимы, использующие пути SV2A и mTOR для расширения терапевтических возможностей. К 2024 году эти усилия иллюстрируют продолжающуюся диверсификацию в механизмах действия и терапевтических стратегиях.

По каналам дистрибуции

Каналы дистрибуции включают больничные аптеки, розничные аптеки и онлайн-аптеки. Больничные аптеки лидируют на рынке благодаря более высоким показателям выписки рецептов для сложных случаев эпилепсии. Розничные аптеки занимают сильные позиции в городских районах благодаря легкому доступу для пациентов. Онлайн-аптеки быстро расширяются с растущим предпочтением доставки на дом и цифровых рецептов. Это отражает растущее влияние электронной коммерции в глобальном распределении здравоохранения.

Сегментация:

По поколениям противоэпилептических средств

- Противоэпилептические средства первого поколения

- Противоэпилептические средства второго поколения

- Противоэпилептические средства третьего поколения

По классу препаратов

- Блокаторы натриевых каналов

- Модуляторы ГАМК

- Блокаторы кальциевых каналов

- Лиганды рецепторов SV2A

- Другие

По каналам дистрибуции

- Больничные аптеки

- Розничные аптеки

- Онлайн-аптеки

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка

Размер рынка противоэпилептических препаратов в Северной Америке оценивался в 3,154.78 млн долларов США в 2018 году, увеличился до 4,614.78 млн долларов США в 2024 году и, как ожидается, достигнет 7,454.10 млн долларов США к 2032 году, с CAGR 5.8% в течение прогнозного периода. Северная Америка занимает около 43.3% доли мирового рынка противоэпилептических препаратов. Она выигрывает от сильной инфраструктуры здравоохранения, систем ранней диагностики и обширного страхового покрытия для неврологических расстройств. Присутствие крупных фармацевтических компаний, таких как Pfizer, UCB и Johnson & Johnson, способствует постоянным инновациям. Растущие инвестиции в исследования для лечения лекарственно-устойчивой эпилепсии поддерживают расширение рынка. США доминируют в регионе благодаря широким программам повышения осведомленности и доступу к передовым методам лечения. Канада и Мексика улучшают свою регуляторную поддержку для лечения неврологических заболеваний. Постоянное принятие противоэпилептических средств третьего поколения укрепляет перспективы регионального роста.

Европа

Размер рынка противоэпилептических препаратов в Европе оценивался в 2,106.96 миллиона долларов США в 2018 году, увеличился до 3,005.09 миллиона долларов США в 2024 году и, по прогнозам, достигнет 4,565.06 миллиона долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 4.9% в течение прогнозируемого периода. Европа составляет около 26.6% от доли мирового рынка. Это поддерживается сильными системами общественного здравоохранения, государственными политиками возмещения и активными программами исследований в области неврологии. Страны, такие как Германия, Франция и Великобритания, являются ключевыми участниками благодаря высокой осведомленности пациентов и клинической экспертизе. Фармацевтические инновации в области прецизионной медицины и поддерживающие политики лечения стимулируют спрос. Сотрудничество между академическими учреждениями и медицинскими компаниями улучшает клинические результаты. Регуляторная поддержка Европейского агентства по лекарственным средствам ускоряет одобрение новых продуктов. Расширение платформ телемедицины помогает решить проблему доступности лечения в Восточной Европе.

Азиатско-Тихоокеанский регион

Размер рынка противоэпилептических препаратов в Азиатско-Тихоокеанском регионе оценивался в 1,310.63 миллиона долларов США в 2018 году, увеличился до 2,109.79 миллиона долларов США в 2024 году и, как ожидается, достигнет 3,874.36 миллиона долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 7.4% в течение прогнозируемого периода. Азиатско-Тихоокеанский регион занимает около 22.4% доли мирового рынка противоэпилептических препаратов. Это самый быстрорастущий регион, движимый увеличением инвестиций в здравоохранение и ростом уровня диагностики. Расширение фармацевтических производственных мощностей в Китае, Индии и Японии укрепляет доступность лекарств. Регион выигрывает от модернизации здравоохранения, проводимой правительством, и программ повышения осведомленности о неврологических расстройствах. Растущее проникновение онлайн-аптек улучшает доступ к лекарствам в сельских районах. Спрос на доступные дженерики противоэпилептических препаратов поддерживает стабильный рост рынка. Сотрудничество между глобальными компаниями и региональными игроками улучшает проникновение на рынок.

Латинская Америка

Размер рынка противоэпилептических препаратов в Латинской Америке оценивался в 341.59 миллиона долларов США в 2018 году, увеличился до 498.65 миллиона долларов США в 2024 году и, как ожидается, достигнет 710.93 миллиона долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 4.1% в течение прогнозируемого периода. Латинская Америка составляет около 4.1% от доли мирового рынка. Она выигрывает от растущей осведомленности о здравоохранении и улучшенной инфраструктуры больниц. Бразилия лидирует на рынке, поддерживаемая надежными инициативами в области общественного здравоохранения. Расширение доступа к неврологической помощи в Мексике, Аргентине и Чили поддерживает принятие лечения. Растущее внимание к дженериковым формам делает терапию эпилепсии более доступной. Региональные правительства увеличивают усилия по интеграции ухода за эпилепсией в национальные программы здравоохранения. Это происходит благодаря продолжающимся партнерствам между местными дистрибьюторами и многонациональными фармацевтическими компаниями.

Ближний Восток

Размер рынка противоэпилептических препаратов на Ближнем Востоке оценивался в 196.96 миллиона долларов США в 2018 году, увеличился до 265.41 миллиона долларов США в 2024 году и, как ожидается, достигнет 358.64 миллиона долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 3.4% в течение прогнозируемого периода. Регион вносит около 2.1% в мировой рынок противоэпилептических препаратов. Он движим увеличением расходов на здравоохранение и улучшением доступа к специализированным больницам. Страны Совета сотрудничества арабских государств Персидского залива (GCC), включая Саудовскую Аравию и ОАЭ, доминируют в региональном спросе благодаря сильным инвестициям в здравоохранение. Увеличение распространенности эпилепсии и инициативы по повышению осведомленности со стороны государственных агентств здравоохранения улучшают показатели диагностики. Импорт фармацевтической продукции из Европы и Северной Америки поддерживает доступность лечения. Расширение цифровых платформ здравоохранения и телеконсультаций улучшает последующее лечение. Рынок демонстрирует стабильный прогресс благодаря сотрудничеству в области здравоохранения между государственным и частным секторами.

Африка

Размер рынка противоэпилептических препаратов в Африке оценивался в 120,93 млн долларов США в 2018 году, увеличился до 196,08 млн долларов США в 2024 году и, как ожидается, достигнет 255,92 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 2,9% в течение прогнозируемого периода. Африка составляет почти 1,5% от глобальной доли рынка. Она сталкивается с проблемами в диагностике и доступности лечения из-за ограниченной медицинской инфраструктуры. Усилия глобальных организаций здравоохранения способствуют повышению осведомленности и доступности лекарств. Южная Африка и Египет становятся ключевыми региональными рынками благодаря реформам здравоохранения. Негосударственные программы помогают снизить стигму, связанную с эпилепсией. Принятие генериков увеличивается в государственных медицинских учреждениях. Рынок продолжает медленно, но уверенно расширяться благодаря международной помощи, медицинскому обучению и улучшенным сетям распределения лекарств.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- UCB S.A.

- Pfizer Inc.

- Sanofi S.A.

- GlaxoSmithKline plc

- Novartis AG

- Eisai Co., Ltd.

- Johnson & Johnson

- Otsuka Pharmaceutical Co., Ltd.

- Jazz Pharmaceuticals plc

- AbbVie Inc.

Конкурентный анализ:

Глобальный рынок противоэпилептических препаратов характеризуется сильной конкуренцией среди многонациональных и региональных игроков. В него входят такие крупные компании, как UCB S.A., Pfizer Inc., Sanofi S.A., GlaxoSmithKline plc, Novartis AG и Eisai Co., Ltd. Эти фирмы конкурируют в области инноваций продуктов, клинической эффективности и безопасности пациентов. Основное внимание уделяется разработке противоэпилептических препаратов нового поколения с улучшенной переносимостью и минимальными побочными эффектами. Стратегические слияния, исследовательские сотрудничества и регуляторные одобрения расширяют охват рынка. Компании расширяют портфели для решения проблем лекарственно-устойчивой эпилепсии и педиатрических случаев. Постоянные инвестиции в НИОКР и прецизионную медицину поддерживают их лидерство на рынке.

Последние события:

- В октябре 2023 года компания Sanofi продала Frisium (клобазам) вместе с десятью другими брендами ЦНС компании Pharmanovia. Frisium использовался в качестве дополнительной терапии в сочетании с другими препаратами от эпилепсии, и эта сделка ознаменовала стратегический сдвиг в портфеле ЦНС Sanofi, при этом Pharmanovia взяла на себя ответственность за продолжающуюся коммерциализацию и потенциальные соображения по разработке в сотрудничестве с регуляторными и медицинскими партнерами.

- В ноябре 2024 года Neurelis, Inc. поделилась информацией о дизайне исследования в процессе набора для исследования Stellina, которое изучает VALTOCO® (диазепам в виде назального спрея) для лечения кластеров судорог у пациентов с эпилепсией в возрасте от 2 до 5 лет. Обсуждение подчеркнуло трудности набора, специфичные для популяций раннего детства с лекарственно-устойчивой эпилепсией, и предложило стратегии, направленные на информирование будущих педиатрических исследований и ускорение сбора данных для этой младшей возрастной группы.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе поколения противоэпилептических средств, класса препаратов и канала распространения. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Точные методы лечения и генетически-ориентированные терапии переопределят подходы к лечению эпилепсии.

- Инструменты клинических решений на базе ИИ повысят эффективность диагностики и мониторинга пациентов.

- Интеграция цифрового здравоохранения расширит дистанционное обслуживание и улучшит приверженность лечению.

- Рост биопрепаратов и препаратов на основе пептидов разнообразит доступные варианты лечения.

- Расширение инфраструктуры здравоохранения в развивающихся регионах повысит доступность.

- Партнерства между фармацевтическими и биотехнологическими компаниями ускорят циклы инноваций в области лекарств.

- Увеличение государственной поддержки исследований в области неврологии будет способствовать клиническому прогрессу.

- Конкуренция с дженериками продолжит улучшать доступность и охват.

- Модели ухода, ориентированные на пациента, будут способствовать персонализированной терапии и мониторингу безопасности.

- Продолжающиеся инвестиции в НИОКР поддержат инновации в управлении лекарственно-устойчивой эпилепсией.