Обзор рынка

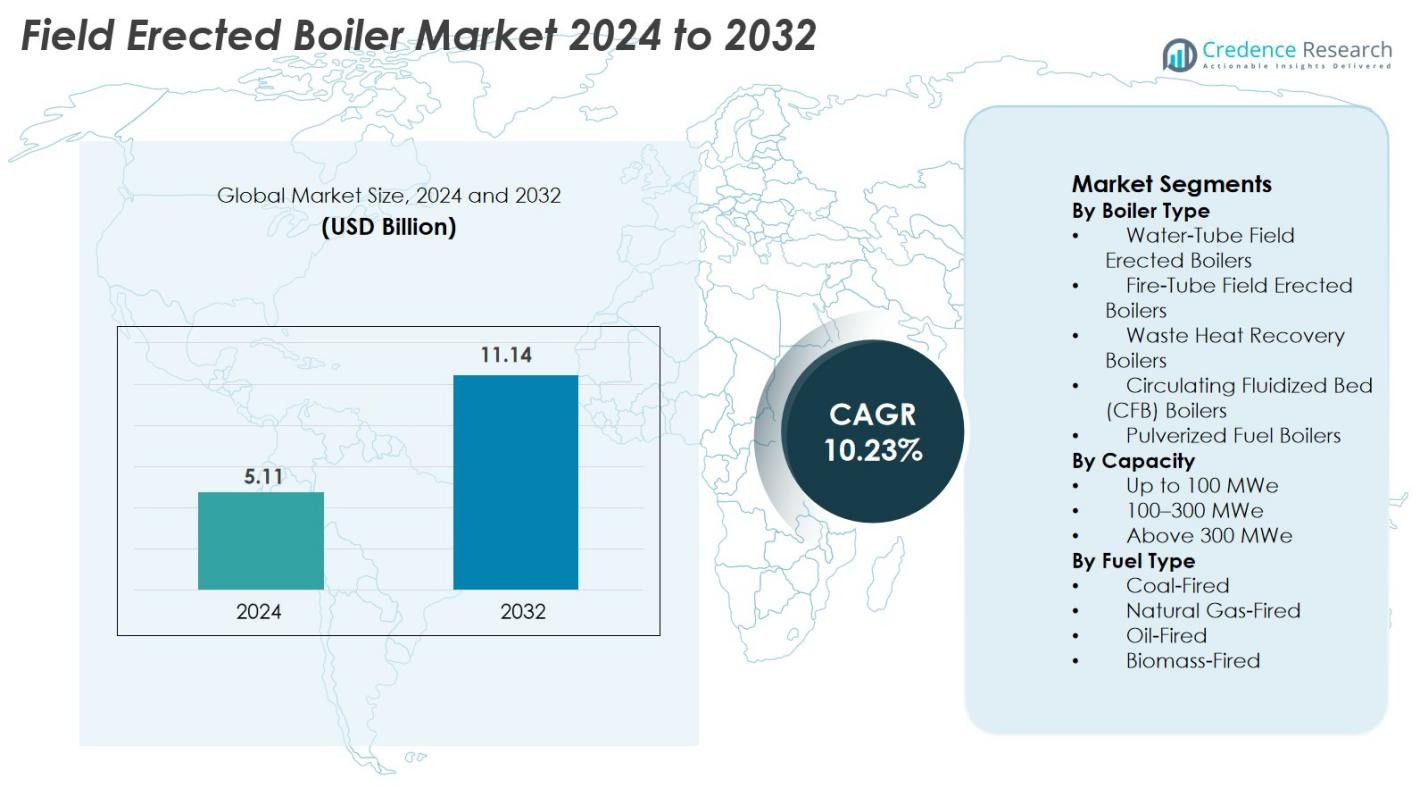

Размер рынка котлов сборного типа оценивался в 5,11 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,14 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 10,23% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка котлов сборного типа 2024 |

5,11 миллиарда долларов США |

| Рынок котлов сборного типа, CAGR |

10,23% |

| Размер рынка котлов сборного типа 2032 |

11,14 миллиарда долларов США |

Рынок котлов сборного типа движется за счет активного участия ведущих производителей, таких как Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm и Emerson Electric Company. Эти компании укрепляют рост рынка благодаря передовым технологиям сжигания, высокоэффективным системам генерации пара и комплексным возможностям полевой инженерии. Азиатско-Тихоокеанский регион остается доминирующим региональным рынком с долей 42,6% в 2024 году, поддерживаемой быстрой индустриализацией и установкой крупных электростанций. Северная Америка и Европа следуют за ним, движимые модернизацией тепловых активов и строгими требованиями к соблюдению норм выбросов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок котлов сборного типа оценивался в 5,11 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,14 миллиарда долларов США к 2032 году, расширяясь при CAGR 10,23%.

- Рост рынка обусловлен растущим спросом на генерацию пара высокой мощности на электростанциях и в тяжелой промышленности, поддерживаемой модернизацией устаревших тепловых активов и расширением нефтехимического, горнодобывающего и металлургического секторов.

- Ключевой тенденцией является увеличение использования котлов на биомассе, природном газе и утилизации тепла отходов, наряду с цифровым мониторингом, автоматизацией и возможностями предиктивного обслуживания для повышения операционной эффективности.

- Ведущие игроки, такие как Zeeco Connecticut, Alfa Laval Corporate AB, Indeck Power Equipment Co., Miller & Chitty Co. Inc. и Emerson Electric Company, конкурируют за счет передовых технологий сжигания, многофункциональных возможностей и индивидуальных инженерных решений.

- Азиатско-Тихоокеанский регион доминирует на рынке с долей 42,6%, за ним следуют Северная Америка с 21,4% и Европа с 19,8%, в то время как водотрубные котлы лидируют в сегменте типов котлов с долей 42,7%.

Анализ сегментации рынка

По типу котлов

Водотрубные котлы сборного типа доминировали на рынке котлов сборного типа в 2024 году, составляя 42,7% от общего числа установок. Их лидерство обусловлено способностью выдерживать высокое давление, быстрой генерацией пара и пригодностью для крупных электростанций и тяжелых промышленных операций. Котлы утилизации тепла отходов также стабильно расширялись из-за растущего спроса на энергоэффективность и снижение выбросов. Котлы с циркулирующим кипящим слоем (CFB) получили распространение в приложениях на биомассе и низкосортном топливе, в то время как огнетрубные и котлы на пылевидном топливе сохраняли актуальность в небольших и устаревших объектах.

- Например, водотрубные котлы широко используются на крупных паротурбинных электростанциях, так как они могут безопасно генерировать пар высокого давления при давлениях до ~160 бар и температурах до ~550 °C, что является уровнем качества и мощности пара, который котлы с огнетрубной конструкцией не могут обеспечить.

По мощности

Сегмент мощностью 100–300 МВт занял крупнейшую долю в 2024 году, захватив 46,3% рынка котлов, собираемых на месте. Этот диапазон остается предпочтительным выбором для операторов коммунальных услуг и промышленных производителей электроэнергии, стремящихся к оптимальному балансу между выходной мощностью, топливной эффективностью и операционной масштабируемостью. Сегмент мощностью свыше 300 МВт продолжает расти благодаря продолжающимся крупномасштабным проектам тепловой энергетики, в то время как установки мощностью до 100 МВт остаются популярными для собственных промышленных предприятий. Спрос на котлы различной мощности обусловлен потребностями в стабильности сети, промышленным расширением и модернизацией инфраструктуры на основе ископаемого топлива и гибридных источников энергии.

- Например, установки BHEL мощностью 210 МВт, развернутые на нескольких индийских тепловых станциях, работают с проверенными параметрами эффективности выше 34% и продолжают оставаться наиболее широко установленной конфигурацией котлов средней мощности, собираемых на месте.

По типу топлива

Котлы, собираемые на месте и работающие на угле, оставались доминирующей топливной категорией в 2024 году с долей рынка 39,8%, поддерживаемой высокой доступностью топлива в развивающихся экономиках и продолжающейся зависимостью от угольной тепловой энергии. Котлы на природном газе быстро росли благодаря более низким выбросам и растущему принятию газового промышленного отопления. Котлы на биомассе набирали обороты благодаря мандатам на возобновляемую энергию, в то время как котлы на нефти сохраняли спрос в удаленных промышленных операциях. Общий рост рынка обусловлен переходом к более чистому сжиганию, гибридным топливным системам и растущими инвестициями в конфигурации котлов с низким уровнем выбросов NOx и энергоэффективностью.

Ключевые факторы роста

Растущий спрос на инфраструктуру для крупномасштабной генерации электроэнергии

Глобальное ускорение проектов по генерации электроэнергии продолжает быть основным фактором роста рынка котлов, собираемых на месте. Растущее потребление электроэнергии в результате индустриализации, урбанизации и демографических изменений подталкивает коммунальные службы к увеличению мощности тепловой энергетики, особенно в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Африке. Котлы, собираемые на месте, остаются необходимыми благодаря их способности поддерживать генерацию пара высокой мощности и высокого давления, требуемую для установок мощностью более 100 МВт. Многие регионы модернизируют устаревшие тепловые активы, заменяя неэффективные котлы на высокоэффективные, с низким уровнем выбросов NOx и цифровым управлением. Страны, полагающиеся на уголь и природный газ для стабильности базовой нагрузки, продолжают инвестировать в котлы, собираемые на месте, для обеспечения гибкости и долгосрочной производительности. Необходимость стабилизации сетей с растущим проникновением возобновляемых источников энергии дополнительно поддерживает спрос на эффективные системы генерации пара. В совокупности эти факторы укрепляют продолжительный рост котлов, собираемых на месте, на мировых энергетических рынках.

- Например, NTPC Limited ввела в эксплуатацию Супер Тепловую Электростанцию Гадарвара мощностью 1 600 МВт (2 × 800 МВт) в Мадхья-Прадеше, Индия — сверхкритическую угольную электростанцию, построенную с использованием сборки на месте.

Промышленное расширение в тяжелых производственных секторах

Расширение операций в таких отраслях, как химическая, нефтехимическая, целлюлозно-бумажная, горнодобывающая, металлургическая и пищевая промышленность, значительно способствует внедрению котлов, собираемых на месте. Эти сектора требуют непрерывной подачи пара и тепла в больших объемах, что котлы заводской сборки не могут обеспечить в достаточной мере. Котлы, собираемые на месте, предлагают большую мощность, прочную конструкцию и длительный срок службы, что делает их идеальными для крупных промышленных объектов и автономных энергосистем. В развивающихся экономиках наблюдаются быстрые инвестиции в производство и расширение нефтеперерабатывающих заводов, что увеличивает потребность в надежных установках котлов. Между тем, развитые экономики модернизируют старые котлы для повышения тепловой эффективности и снижения эксплуатационных расходов. Многие отрасли также переходят на генерацию электроэнергии на месте, чтобы уменьшить зависимость от сетевого электричества и улучшить контроль затрат. С ростом промышленного потребления энергии котлы, собираемые на месте, становятся стратегическим активом, поддерживающим операции с высокой нагрузкой и стабильность процессов.

- Например, химический комплекс BASF в Людвигсхафене эксплуатирует крупные парогенераторы, собираемые на месте, поддерживающие сети технологического пара протяженностью более 100 км, обеспечивая непрерывную подачу пара высокого давления для производственных линий химической продукции.

Рост внедрения энергоэффективных и низкоэмиссионных технологий

Ужесточение глобальных стандартов выбросов и возрастающее внимание к устойчивости подталкивают отрасли к внедрению энергоэффективных и низкоэмиссионных котлов, собираемых на месте. Правительства вводят более жесткие нормы по выбросам NOx, SOx и твердых частиц, поощряя инвестиции в высокоэффективные горелки, рециркуляцию дымовых газов и передовые системы сжигания. Котлы, собираемые на месте, поддерживающие природный газ, биомассу, утилизацию тепла отходов и многофункциональные возможности, набирают популярность благодаря меньшему воздействию на окружающую среду. Промышленные предприятия все чаще внедряют котлы для утилизации тепла отходов, чтобы захватывать избыточное технологическое тепло и снижать потребление топлива. Кроме того, интеграция автоматизированных систем управления воздухом и топливом повышает эксплуатационную эффективность и соответствие нормам. По мере того как компании стремятся к достижению целей ESG и путей снижения углеродного следа, спрос на модернизированные, более чистые системы котлов продолжает расти, укрепляя перспективы рынка.

Ключевые тенденции и возможности

Цифровизация, автоматизация и предиктивное обслуживание

Цифровая трансформация меняет рынок котлов, собираемых на месте, с внедрением в отраслях систем мониторинга на основе IoT, диагностических систем на базе ИИ и инструментов предиктивного обслуживания. Современные котлы, оснащенные умными датчиками, непрерывно анализируют параметры, такие как температура, давление, использование топлива и выбросы, позволяя операторам в реальном времени обнаруживать отклонения в работе. Предиктивные алгоритмы сокращают незапланированные простои, продлевают срок службы компонентов и оптимизируют эффективность сжигания. Цифровые двойники позволяют моделировать поведение котла в различных условиях эксплуатации, улучшая принятие решений и планирование обслуживания. Платформы удаленного мониторинга поддерживают многосайтовые операции, обеспечивая централизованное управление для крупных промышленных групп. Этот переход к интеллектуальным, автоматизированным системам котлов предоставляет производителям значительные возможности для инноваций и предоставления передовых цифровых решений, которые повышают надежность, безопасность и производительность на протяжении всего жизненного цикла.

- Например, платформа SPPA-T3000 от Siemens предоставляет диагностику котлов в реальном времени и удаленную эксплуатацию для крупных коммунальных котлов, используя интегрированные датчики и цифровые панели, принятые на множестве тепловых станций по всему миру.

Переход к возобновляемым и гибридным топливным системам котлов

Глобальный переход к более чистым источникам энергии создает значительные возможности для котлов, работающих на биомассе, отходах и гибридных топливах, в категории котлов, возводимых на месте. Правительства в Азии, Европе и Латинской Америке продвигают возобновляемые тепловые решения, чтобы уменьшить зависимость от ископаемого топлива. Котлы, возводимые на месте, которые работают на сельскохозяйственных остатках, древесных гранулах, промышленных побочных продуктах и муниципальных отходах, становятся все более предпочтительными из-за их меньшего углеродного следа. Гибридные котлы, способные переключаться между углем, биомассой и природным газом, предлагают гибкость при колебаниях поставок топлива. Устройства для утилизации тепла отходов набирают популярность благодаря своей способности повышать энергоэффективность и снижать эксплуатационные расходы. Поскольку отрасли стремятся к целям углеродной нейтральности, решения для котлов, готовых к использованию возобновляемых источников, становятся центральным элементом устойчивой промышленной трансформации.

- Например, электростанция Avedøre в Дании использует многофункциональные котлы, возводимые на месте, которые могут сжигать древесные гранулы, природный газ и легкое топливо, поддерживая гибкое низкоуглеродное производство с документально подтвержденной высокой тепловой эффективностью.

Ключевая проблема

Высокие затраты на установку и длительные сроки строительства

Котлы, возводимые на месте, требуют значительных капитальных вложений из-за сложной инженерии, крупномасштабного производства и сборки на месте. Затраты на установку увеличиваются, если проекты включают передовые системы контроля выбросов, индивидуальные конфигурации или премиальные материалы для работы при высоких температурах. Сроки строительства обычно длительные, включающие подготовку площадки, развитие структуры, координацию логистики и квалифицированную рабочую силу. Любые задержки в получении разрешений, экологических разрешений или цепочек поставок материалов могут значительно продлить графики проектов. Для малых и средних предприятий высокие первоначальные затраты могут стать барьером, побуждая некоторых выбирать модульные или упакованные альтернативы с более быстрым вводом в эксплуатацию. Эти финансовые и операционные ограничения ограничивают внедрение на рынке в секторах, чувствительных к ценам и ограниченным в ресурсах.

Давление по соблюдению экологических норм и сокращение проектов на угольном топливе

Ужесточение экологических норм представляет собой серьезную проблему, особенно для котлов, возводимых на месте и работающих на угле. Многие страны принимают агрессивные политики декарбонизации, закрывая старые угольные электростанции и ограничивая новые установки на угольной основе. Промышленности, использующие котлы на угольном топливе, сталкиваются с растущими затратами на соблюдение норм, требующими передовых систем контроля загрязнений, устройств мониторинга и модернизированной инфраструктуры для обработки топлива. Переход на более чистые виды топлива, такие как природный газ или биомасса, часто требует значительного перепроектирования и инвестиций. Общественное и инвесторское давление для выполнения климатических обязательств также изменяет стратегии закупок в тяжелой промышленности. В совокупности эти факторы ограничивают долгосрочный спрос на котлы, возводимые на месте и работающие на традиционном топливе, и подталкивают производителей к более чистым, более адаптируемым альтернативам.

Региональный анализ

Северная Америка

Северная Америка занимала 21,4% рынка котлов, возводимых на месте, в 2024 году, благодаря модернизации устаревших тепловых электростанций, расширению нефтеперерабатывающих заводов и значительным инвестициям в инфраструктуру промышленного отопления. США лидируют в региональном спросе благодаря продолжающимся модернизациям в нефтегазовой, химической и металлургической отраслях, поддерживаемым строгими нормами выбросов, которые поощряют использование эффективных котлов с низким уровнем выбросов NOx. Рост также поддерживается увеличением использования котлов на природном газе и утилизации тепла отходов на промышленных объектах. Канада вносит умеренный вклад, обусловленный горнодобывающими операциями, расширением целлюлозно-бумажной промышленности и внедрением гибридных котлов с интеграцией возобновляемых источников.

Европа

Европа составила 19,8% рынка в 2024 году, поддерживаемая крупномасштабными промышленными модернизациями, проектами по декарбонизации и растущим внедрением котлов, работающих на биомассе и отходах. Германия, Великобритания и Франция лидируют по спросу, поскольку промышленность заменяет старые угольные установки на более чистые и эффективные технологии. Строгие нормы выбросов в регионе — особенно требования по снижению NOx и CO₂ — стимулируют инвестиции в передовые системы управления сгоранием и гибридные топливные системы. Восточная Европа демонстрирует стабильный рост благодаря промышленной экспансии в металлургии, химической промышленности и сетях центрального отопления. В целом, переход Европы к энергоэффективным и готовым к возобновляемым источникам котлам продолжает формировать развитие рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке полевых котлов в 2024 году с долей 42,6%, что обусловлено быстрой индустриализацией, крупномасштабными установками электростанций и расширяющимися производственными центрами. Китай, Индия, Япония и Южная Корея лидируют по спросу из-за растущего потребления электроэнергии, увеличения мощностей нефтехимической промышленности и роста в горнодобывающей, металлургической и цементной отраслях. Продолжающееся строительство угольных, газовых и биомассовых электростанций дополнительно укрепляет рыночное восприятие. Юго-Восточная Азия также демонстрирует сильный импульс, поддерживаемый модернизацией нефтеперерабатывающих заводов и промышленной диверсификацией. Сочетание высокого спроса на энергию, развития инфраструктуры и поддерживающей государственной политики обеспечивает устойчивый долгосрочный рост региона.

Латинская Америка

Латинская Америка захватила 8,7% мирового рынка в 2024 году, рост обеспечивается расширением нефтегазовой переработки, горнодобывающей и химической промышленности. Бразилия и Мексика стимулируют региональный спрос через промышленную экспансию и модернизацию тепловых энергетических активов. Регион все чаще использует полевые котлы для производства энергии на биомассе благодаря обилию сельскохозяйственных остатков, поддерживая цели в области возобновляемой энергии. Инвестиции в целлюлозно-бумажную и пищевую промышленность также подпитывают рыночный спрос. Хотя экономическая нестабильность иногда влияет на сроки реализации проектов, модернизация устаревших котлов и рост промышленных отопительных приложений продолжают стимулировать региональное внедрение.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал 7,5% рынка полевых котлов в 2024 году, поддерживаемый продолжающимися расширениями нефтеперерабатывающих заводов, нефтехимическими проектами и планами промышленной диверсификации. Такие страны, как Саудовская Аравия, ОАЭ и Катар, лидируют по установкам благодаря сильному развитию энергетической инфраструктуры и высокому спросу на пар в нефтеперерабатывающих предприятиях. Африка демонстрирует растущее внедрение в горнодобывающей, металлургической и цементной отраслях, особенно в Южной Африке и Нигерии. Инвестиции в системы утилизации тепла отходов и котлы, работающие на природном газе, растут по мере того, как промышленность стремится к повышению эффективности и соблюдению норм выбросов. В целом, устойчивый промышленный рост поддерживает стабильное расширение регионального рынка.

Сегментация рынка

По типу котла

- Водотрубные полевые котлы

- Жаротрубные полевые котлы

- Котлы утилизации тепла отходов

- Котлы с циркулирующим кипящим слоем (ЦКС)

- Котлы с пылевидным топливом

По мощности

- До 100 МВт

- 100–300 МВт

- Свыше 300 МВт

По типу топлива

- Угольные

- Газовые

- Нефтяные

- Биомассовые

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке котлов, возводимых на месте, характеризуется сочетанием глобальных инженерных фирм, региональных производителей и специализированных компаний по производству промышленных котлов, сосредоточенных на крупномасштабной генерации пара и высокоэффективных тепловых решениях. Ключевые игроки, такие как Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm и Emerson Electric Company, активно конкурируют за счет инноваций в технологиях, индивидуальных инженерных услуг и сильной поддержки после продаж. Участники рынка уделяют приоритетное внимание передовым технологиям сжигания, системам с низким уровнем выбросов NOx, модульным методам возведения на месте и решениям для цифрового мониторинга, чтобы соответствовать растущим стандартам эффективности и выбросов. Стратегические партнерства с подрядчиками EPC, операторами нефтеперерабатывающих заводов и производителями электроэнергии дополнительно усиливают присутствие на рынке. Непрерывная модернизация промышленных тепловых активов и значительные инвестиции в энергоэффективные котельные системы создают возможности для производителей, предлагающих интегрированные решения, многофункциональные возможности и долгосрочные сервисные контракты.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В мае 2025 года правительство Индии постановило, что в тендерах на промышленные котлы в определенных категориях могут участвовать только отечественные поставщики, ограничивая участие иностранных компаний в поставках и услугах, включая изготовление, монтаж и установку.

- В январе 2025 года компания Babcock & Wilcox Enterprises, Inc. (B&W) объявила, что ее тепловой сегмент получил контракт на сумму 13 миллионов долларов США на модернизацию оборудования для очистки котлов, включая поставку и установку сажевых продувок Diamond Power и систем HydroJet для электростанции в Юго-Восточной Азии.

- В январе 2025 года компания Miura пересмотрела в сторону повышения свой прогноз на весь год, ссылаясь на приобретение Cleaver-Brooks и высокий спрос на морские и промышленные котлы за пределами Японии.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа котла, мощности, типа топлива и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет все больше переходить на технологии котлов с высокой эффективностью и низкими выбросами для соблюдения глобальных экологических норм.

- Принятие котлов на биомассе, отходах в энергию и гибридных топливных котлов ускорится, поскольку отрасли стремятся к более чистым решениям для тепловой энергии.

- Цифровизация, включая мониторинг на основе IoT и предиктивное обслуживание, станет стандартной функцией в котлах следующего поколения, возводимых на месте.

- Коммунальные предприятия и отрасли будут больше инвестировать в системы утилизации тепла отходов для снижения потребления топлива и повышения операционной эффективности.

- Рост крупных тепловых энергетических проектов в Азиатско-Тихоокеанском регионе и на Ближнем Востоке продолжит стимулировать спрос.

- Производители расширят инженерные возможности для предоставления индивидуальных котлов большой мощности, адаптированных для сложных промышленных операций.

- Проекты по модернизации и обновлению возрастут, поскольку отрасли обновляют стареющие котлы для соответствия стандартам эффективности и выбросов.

- Локализация цепочки поставок приобретет важность для сокращения задержек в проектах и усиления региональной производственной мощи.

- Партнерства между производителями оригинального оборудования котлов, подрядчиками EPC и компаниями по автоматизации увеличатся для предоставления интегрированных решений.

- Проекты котлов, готовых к использованию возобновляемых источников, приобретут значимость, поскольку отрасли готовятся к долгосрочным целям по сокращению углерода.