Обзор рынка

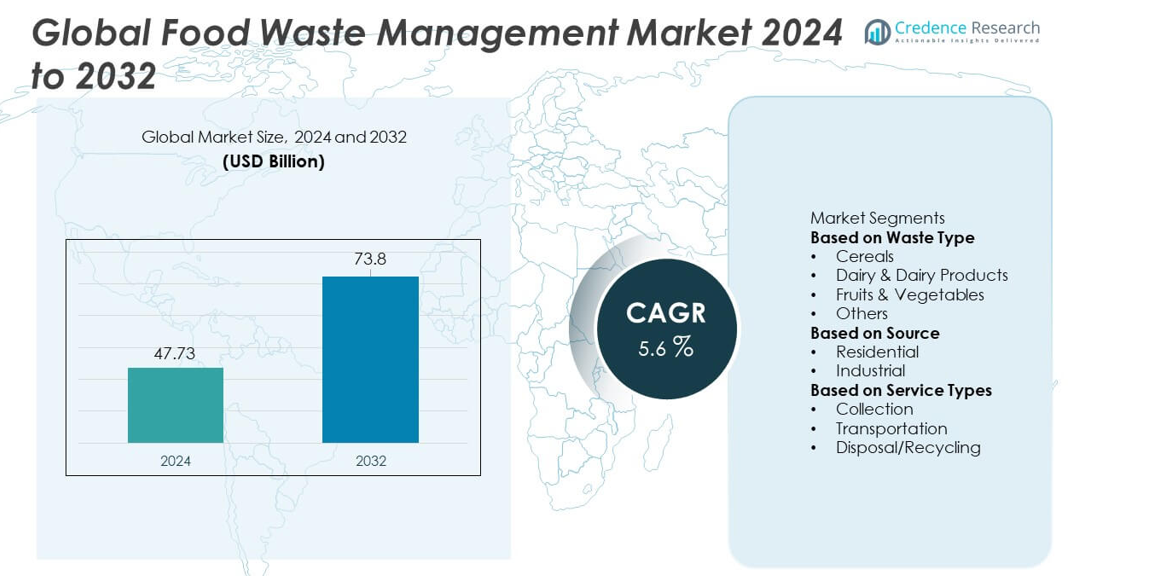

Глобальный рынок управления пищевыми отходами достиг 47,73 миллиарда долларов США в 2024 году и, как ожидается, вырастет до 73,8 миллиарда долларов США к 2032 году, поддерживаемый среднегодовым темпом роста (CAGR) в 5,6% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер глобального рынка управления пищевыми отходами в 2024 году |

47,73 миллиарда долларов США |

| Глобальный рынок управления пищевыми отходами, CAGR |

5,6% |

| Размер глобального рынка управления пищевыми отходами в 2032 году |

73,8 миллиарда долларов США |

Ключевые игроки на глобальном рынке управления пищевыми отходами включают Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Remondis SE & Co. KG, Clean Harbors, Biffa и Rumpke. Эти компании расширяют свое присутствие, предоставляя интегрированные решения по сбору, переработке, компостированию и преобразованию отходов в энергию, поддерживающие муниципалитеты и отрасли. Они инвестируют в анаэробное сбраживание, передовые системы сортировки и цифровые инструменты мониторинга для повышения эффективности и снижения зависимости от полигонов. Северная Америка лидирует на рынке с долей в 37%, обусловленной строгими правилами утилизации и активным внедрением технологий преобразования отходов в энергию, за ней следует Европа с 33%, поддерживаемая мандатами циркулярной экономики. Азиатско-Тихоокеанский регион занимает 25% доли, быстро растет из-за увеличения объемов городских отходов и увеличения инвестиций в инфраструктуру переработки.

Анализ рынка

- Глобальный рынок управления пищевыми отходами достиг 47,73 миллиарда долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 5,6%, поддерживаемый растущим спросом на эффективные решения по обращению с отходами и переработке.

- Ключевой рост обусловлен ужесточением экологических норм и увеличением объемов отходов из жилых и промышленных источников, что стимулирует активное внедрение технологий переработки, компостирования и преобразования.

- Основные тенденции включают более широкое использование анаэробного сбраживания, цифровых систем отслеживания и передовой сортировки, в то время как услуги по сбору доминируют в сегменте услуг с долей в 46% из-за сильной зависимости от организованных сетей обращения с отходами.

- Конкуренция усиливается, так как ведущие игроки расширяют мощности по переработке, инвестируют в объекты преобразования отходов в энергию и укрепляют партнерства с муниципалитетами, в то время как высокие эксплуатационные расходы и фрагментированные потоки отходов остаются ключевыми ограничениями.

- Северная Америка лидирует с долей в 37%, за ней следует Европа с 33% и Азиатско-Тихоокеанский регион с 25%, в то время как фрукты и овощи остаются доминирующим типом отходов с долей в 41%, обусловленной высоким уровнем порчи и потерями в цепочке поставок.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу отходов

Фрукты и овощи лидируют в сегменте типов отходов с долей 39%, обусловленной высокой скоропортимостью, потерями в цепочке поставок и ненадлежащим хранением на развивающихся и развитых рынках. Их короткий срок хранения приводит к значительным потерям во время сбора урожая, транспортировки и розничной обработки. Растущее городское потребление и увеличенный спрос на свежую продукцию еще больше усиливают объемы отходов. Зерновые занимают значительную долю из-за потерь после сбора урожая при хранении и переработке, в то время как отходы молочной продукции растут из-за разрывов в холодовой цепи и перепроизводства. Растущий глобальный акцент на компостировании, анаэробном разложении и системах преобразования отходов в энергию продолжает поддерживать эффективное управление во всех категориях отходов.

- Например, Veolia расширяет свою сеть анаэробного разложения, перерабатывая органические отходы в различных регионах, включая Европу. Компания увеличивает выход биогаза, что улучшает эффективность преобразования потоков пищевых отходов и способствует производству возобновляемой энергии, компоста и других ценных ресурсов.

По источнику

Промышленный сегмент доминирует в категории источников с долей 58%, поддерживаемой большими объемами отходов, образующихся на предприятиях по переработке продуктов питания, в ресторанах, отелях и институциональных кухнях. Промышленность внедряет передовые системы переработки, компостирования и восстановления энергии для достижения целей устойчивого развития и соблюдения нормативных требований. Сильный акцент на снижении затрат на утилизацию и улучшении операционной эффективности стимулирует инвестиции в технологии сегрегации и обработки отходов. Жилищный сегмент обеспечивает стабильный рост, поскольку домохозяйства увеличивают потребление пищи и сталкиваются с проблемами, связанными с планированием порций и хранением. Программы повышения осведомленности и муниципальные инициативы по сбору отходов повышают участие в структурированной утилизации отходов.

- Например, Republic Services значительно инвестировала и модернизировала свою инфраструктуру по переработке органики в различных местах, включая расширение некоторых объектов для удовлетворения региональных требований к соблюдению норм.

По типам услуг

Услуги по утилизации и переработке лидируют в сегменте с долей 46%, обусловленной растущим внедрением процессов компостирования, анаэробного разложения и производства биотоплива. Эти решения помогают преобразовывать органические отходы в энергию, удобрения и ценные побочные продукты, поддерживая цели циркулярной экономики. Услуги по сбору также имеют значительное значение, поскольку муниципалитеты и частные операторы расширяют программы сегрегации отходов от двери до двери. Услуги по транспортировке стабильно растут из-за увеличения объемов отходов и необходимости в специализированных логистических системах. Усиление государственных политик, направленных на сокращение свалок и повышение эффективности переработки, продолжает укреплять спрос во всех категориях услуг.

Ключевые факторы роста

Рост генерации пищевых отходов в цепочках поставок

Рост производства продуктов питания, быстрая урбанизация и расширяющиеся розничные сети увеличивают объемы отходов на каждом этапе цепочки поставок. Потери происходят во время сбора урожая, переработки, распределения и потребления в домохозяйствах, что вызывает сильный спрос на эффективные решения по управлению отходами. Правительства ужесточают правила утилизации отходов, побуждая предприятия внедрять технологии переработки, компостирования и преобразования отходов в энергию. Повышение осведомленности об экологических последствиях и выбросах метана стимулирует инвестиции в передовые системы обработки. По мере роста мирового потребления продуктов питания компании и муниципалитеты расширяют инфраструктуру для обработки больших объемов отходов и достижения целей устойчивого развития.

- Например, компания Waste Management, Inc. перерабатывает органические отходы на своих объектах по переработке органики, способствуя восстановлению ресурсов. Компания также использует автоматизированные мусоровозы, внедряя технологии, которые помогают повысить эффективность и потенциально управлять потоками отходов.

Увеличение внедрения циркулярной экономики и восстановления ресурсов

Переход к практикам циркулярной экономики ускоряет спрос на технологии, которые превращают пищевые отходы в ценные продукты. Анаэробное брожение, компостирование и биоконверсия генерируют энергию, органические удобрения и био-материалы, поддерживающие цели устойчивого сельского хозяйства и возобновляемой энергии. Промышленность инвестирует в замкнутые системы, чтобы снизить затраты на утилизацию и улучшить эффективность использования ресурсов. Правительства продвигают стимулы для переработки, ограничения на захоронение и программы возобновляемой энергии, которые поощряют оценку отходов. Этот растущий акцент на восстановление ресурсов укрепляет долгосрочные возможности для поставщиков управления пищевыми отходами на мировых рынках.

- Например, компания Suez управляет многочисленными установками анаэробного брожения, которые ежегодно обрабатывают миллионы тонн органического материала. Эти установки производят значительное количество биогаза, поддерживая крупномасштабные программы циркулярной экономики.

Строгие экологические нормы и обязательства по устойчивому развитию

Правительства внедряют строгие нормы для сокращения использования полигонов, контроля выбросов метана и поощрения ответственной утилизации отходов. Промышленность и муниципалитеты сталкиваются с требованиями соблюдения, которые предписывают раздельный сбор отходов, цели по переработке и практики устойчивого управления. Корпоративные обязательства по устойчивому развитию и отчетность по ESG стимулируют инвестиции в передовые технологии обработки и эффективные системы сбора. Производители продуктов питания, розничные торговцы и операторы гостиничного бизнеса внедряют структурированные программы мониторинга и сокращения отходов. Эти развивающиеся нормативные и экологические приоритеты значительно ускоряют внедрение на рынке и развитие инфраструктуры.

Ключевые тенденции и возможности

Рост производства энергии из отходов и биотоплива

Технологии получения энергии из отходов набирают популярность, поскольку промышленность и муниципалитеты ищут возобновляемые альтернативы ископаемым топливам. Анаэробное брожение и газификация превращают пищевые отходы в биогаз, электричество и тепло, помогая снизить затраты на энергию и выбросы. Инвестиции в производство биотоплива растут, поскольку правительства продвигают переход к чистой энергии. Возможности расширяются через партнерства между переработчиками отходов, энергетическими компаниями и сельскохозяйственными секторами. Растущие запреты на полигоны и контроль выбросов продолжают поддерживать расширение производства энергии из отходов по всему миру.

- Например, компания Covanta обработала более 21 миллиона тонн отходов на своих объектах по производству энергии из отходов в 2023 году, произведя 10 миллионов мегаватт-часов электроэнергии. Компания также извлекла 430,000 тонн металла с помощью передовых систем извлечения.

Цифровизация и умные решения для управления отходами

Внедрение технологий ускоряется с использованием IoT-сенсоров, сортировки с поддержкой ИИ и автоматизированных систем сбора. Умные контейнеры улучшают раздельный сбор отходов, а аналитика данных оптимизирует маршрутизацию, снижает операционные затраты и повышает эффективность переработки. Цифровые платформы помогают предприятиям отслеживать уровни пищевых отходов, выявлять возможности для сокращения и укреплять соблюдение норм. Эти инновации создают новые возможности для поставщиков услуг и поддерживают более устойчивые процессы обращения с отходами в городских и промышленных условиях.

- Например, Stericycle управляет утилизацией регулируемых отходов каждый год, используя автоматизированные системы отслеживания и специализированные транспортные средства для записи каждой точки сбора.

Ключевые проблемы

Высокие операционные затраты и ограничения инфраструктуры

Управление пищевыми отходами требует значительных инвестиций в системы сбора, объекты обработки и передовые технологии переработки. Развивающиеся регионы сталкиваются с ограниченной инфраструктурой, медленным внедрением нормативных актов и недостаточным финансированием крупных проектов. Высокие транспортные и трудовые затраты оказывают давление на муниципальные бюджеты и поставщиков услуг. Малый бизнес испытывает трудности с внедрением из-за ограниченной финансовой возможности, что замедляет расширение рынка. Эти операционные и инфраструктурные ограничения остаются основными препятствиями для эффективного управления отходами.

Сложности в сортировке отходов и проблемы загрязнения

Неправильная сортировка и загрязнение пищевых отходов препятствуют эффективности переработки и увеличивают затраты на обработку. Смешанные потоки отходов снижают качество восстановленных материалов и ограничивают возможности для компостирования и анаэробного разложения. Домашние хозяйства и коммерческие учреждения часто не имеют осведомленности или инфраструктуры для правильной сортировки. Загрязненные отходы также создают проблемы гигиены, безопасности и запаха во время сбора и обработки. Улучшение практик сортировки отходов остается важным для раскрытия полного потенциала переработки и восстановления.

Региональный анализ

Северная Америка

Северная Америка занимает 33% доли мирового рынка управления пищевыми отходами, благодаря сильным нормативным рамкам, развитой инфраструктуре переработки и высокому уровню генерации пищевых отходов в жилом и коммерческом секторах. США лидируют благодаря строгим политикам отвода отходов от полигонов, увеличению использования анаэробного разложения и широкому применению систем компостирования. Крупные розничные сети и компании общественного питания инвестируют в программы сокращения отходов для выполнения обязательств по устойчивому развитию. Канада поддерживает рост через экологически чистые инициативы по утилизации отходов и расширение муниципальных сетей переработки. Растущая осведомленность потребителей и внедрение технологий продолжают укреплять развитие рынка в регионе.

Европа

Европа занимает 31% доли рынка, поддерживаемая строгими директивами по управлению отходами, сильными политиками циркулярной экономики и высокими стандартами переработки. Страны, такие как Германия, Франция и Великобритания, лидируют в принятии с передовыми объектами компостирования и переработки отходов в энергию. Законодательство ЕС требует сокращения отходов, сортировки и восстановления ресурсов, стимулируя значительные инвестиции в устойчивые технологии обработки. Производители продуктов питания и розничные торговцы внедряют структурированные системы мониторинга отходов для выполнения целевых показателей соответствия. Растущий акцент на производстве биоэнергии и снижении зависимости от полигонов дополнительно поддерживает расширение рынка в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 27% доли, обусловленной быстрым ростом населения, увеличением потребления пищи и расширением городских центров, которые генерируют большие объемы органических отходов. Китай, Индия и Япония лидируют в принятии через поддерживаемые государством программы сокращения отходов, улучшенные системы сбора и инвестиции в анаэробные установки. Промышленные и коммерческие секторы внедряют решения по переработке и компостированию для выполнения ужесточающихся экологических норм. Растущая осведомленность о потерях пищи, увеличение розничной экспансии и растущий акцент на восстановлении ресурсов способствуют росту рынка. Развитие инфраструктуры и умные технологии управления отходами продолжают ускорять внедрение в развивающихся экономиках.

Латинская Америка

Латинская Америка занимает 6% доли рынка, на что влияют растущая урбанизация, увеличение пищевых отходов от домохозяйств и сектора гостеприимства, а также улучшение муниципальных инициатив по обращению с отходами. Бразилия и Мексика лидируют в региональном спросе благодаря расширению программ компостирования, стратегиям отвода отходов от свалок и увеличению инвестиций в инфраструктуру переработки. Государственная политика, направленная на устойчивое обращение с отходами, поддерживает прогресс на рынке, хотя в сельских районах остаются инфраструктурные пробелы. Производители продуктов питания и ритейлеры внедряют практики по сокращению отходов для улучшения показателей устойчивости. Растущая общественная осведомленность и участие частного сектора способствуют стабильному развитию регионального рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% доли, поддерживаемой ростом потребления пищи, увеличением образования отходов и растущим вниманием правительства к устойчивым решениям по обращению с отходами. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, инвестируют в заводы по переработке отходов в энергию, инициативы по переработке и передовые системы сбора в рамках национальных целей устойчивого развития. Африканские страны испытывают постепенный рост благодаря проектам по управлению городскими отходами, хотя инфраструктурные и финансовые ограничения остаются основными проблемами. Расширение розничной торговли, рост туризма и информационные кампании поддерживают внедрение лучших практик по утилизации и переработке отходов в регионе.

Сегментация рынка:

По типу отходов

- Зерновые

- Молочные продукты

- Фрукты и овощи

- Другие

По источнику

По типам услуг

- Сбор

- Транспортировка

- Утилизация/Переработка

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Крупнейшие игроки на мировом рынке управления пищевыми отходами включают Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Inc., Remondis SE & Co. KG, Clean Harbors, Inc., Biffa и Rumpke. Эти компании конкурируют, расширяя сети сбора отходов, модернизируя перерабатывающие объекты и инвестируя в передовые технологии обработки, такие как анаэробное сбраживание, компостирование и системы переработки отходов в энергию. Ведущие поставщики сосредотачиваются на долгосрочных муниципальных контрактах, промышленных сервисных соглашениях и интегрированных решениях по обращению с отходами для укрепления присутствия на рынке. Многие игроки повышают операционную эффективность за счет автоматизации, цифрового отслеживания и систем оптимизации маршрутов. Обязательства по устойчивому развитию также стимулируют инвестиции в инициативы циркулярной экономики, включая восстановление питательных веществ и производство возобновляемой энергии. Стратегические слияния, поглощения и региональные расширения помогают компаниям расширять портфели услуг и решать проблему увеличения объемов пищевых отходов в жилом, коммерческом и промышленном секторах. Непрерывные инновации, экспертиза в области соблюдения нормативных требований и высокая надежность услуг остаются ключевыми для поддержания конкурентного преимущества на мировом рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В 2025 году компания Rumpke в партнерстве с Archaea Energy от bp запустила два завода по производству возобновляемого природного газа (RNG) на своих полигонах Beech Hollow и Pike Sanitation в Огайо.

- В ноябре 2024 года компания Biffa расширила свои возможности по переработке пищевых отходов через приобретение Keenan Recycling, что улучшает её комплексные решения по переработке пищевых отходов, включая анаэробное брожение для переработки пищевых отходов в биогаз и жидкие удобрения.

- В апреле 2024 года компания Covanta официально объявила о своем ребрендинге в Reworld, подчеркивая свое расширенное лидерство в области устойчивого управления отходами и восстановления ресурсов.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа отходов, Источника, Типов услуг и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на передовые решения для переработки и компостирования будет расти во всех регионах.

- Правительства усилят политику по сокращению пищевых отходов для поддержки устойчивых систем управления отходами.

- Применение анаэробного брожения будет расти, так как компании стремятся к производству возобновляемой энергии.

- Цифровое отслеживание и аналитика отходов на основе ИИ улучшат эффективность сбора и обработки.

- Розничные торговцы и производители продуктов питания расширят партнерства для сокращения отходов в цепочке поставок.

- Инициативы по циркулярной экономике увеличат преобразование пищевых отходов в удобрения и биогаз.

- Умные контейнеры и автоматизированные технологии сортировки получат более широкое применение в городских районах.

- Промышленные секторы будут больше инвестировать в обработку отходов на месте для соблюдения норм.

- Модели компостирования на уровне сообществ и децентрализованной обработки будут расти на развивающихся рынках.

- Повышение осведомленности потребителей подтолкнет операторов общественного питания к принятию практик минимизации отходов.