Обзор рынка

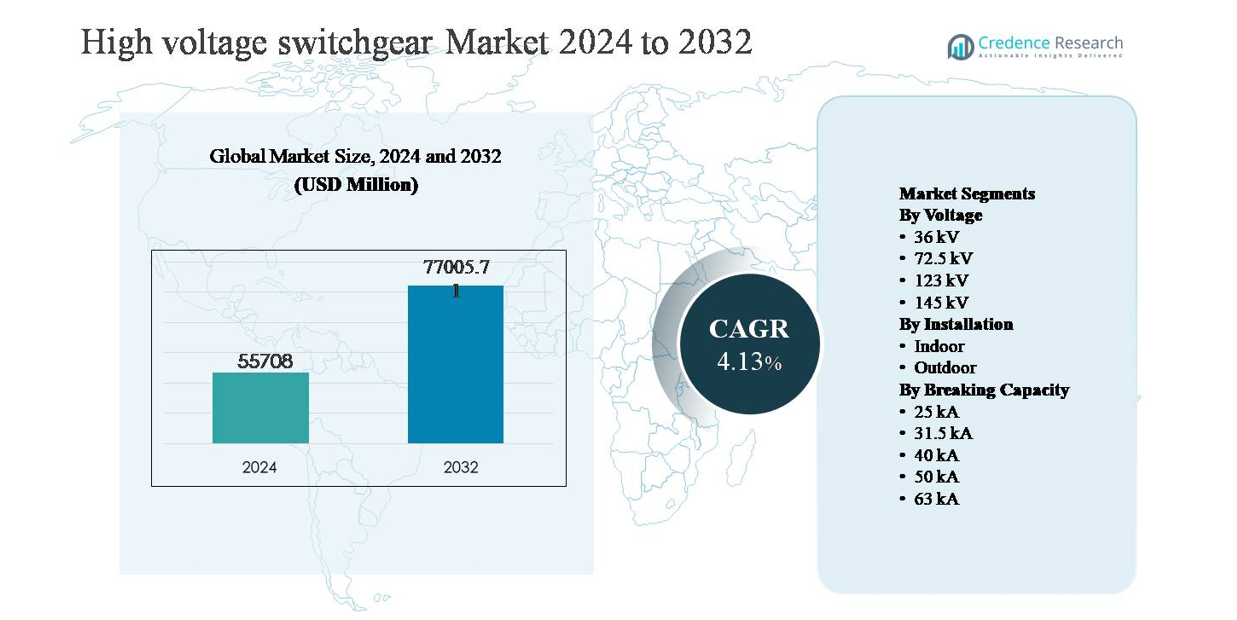

Рынок высоковольтных распределительных устройств был оценен в 55,708 миллионов долларов США в 2024 году и, как ожидается, достигнет 77,005.71 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4.13% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка высоковольтных распределительных устройств в 2024 году |

55,708 миллионов долларов США |

| Рынок высоковольтных распределительных устройств, CAGR |

4.13% |

| Размер рынка высоковольтных распределительных устройств в 2032 году |

77,005.71 миллионов долларов США |

Рынок высоковольтных распределительных устройств возглавляется группой глобально признанных производителей с сильными портфелями в области коммунальных и промышленных услуг, включая ABB, General Electric, Hitachi, Eaton, HD Hyundai Electric, Fuji Electric, Hyosung Heavy Industries, CG Power and Industrial Solutions, Bharat Heavy Electricals и E + I Engineering. Эти компании конкурируют за счет передовых высоковольтных технологий, крупных производственных мощностей и долгосрочных сервисных предложений, соответствующих потребностям в модернизации сетей и интеграции возобновляемых источников энергии. Азиатско-Тихоокеанский регион является ведущим, занимая примерно 38% мировой доли рынка, благодаря обширному расширению передачи, растущему спросу на электроэнергию и крупным инвестициям в коммунальные услуги в Китае, Индии и Юго-Восточной Азии. Сильные проектные портфели и поддерживаемые правительством программы развития сетей укрепляют лидерские позиции региона.

Анализ рынка

- Рынок высоковольтных распределительных устройств был оценен в 55,708 миллионов долларов США в 2024 году и, как ожидается, достигнет 77,005.71 миллионов долларов США к 2032 году, растя со среднегодовым темпом роста 4.13% в течение прогнозируемого периода, поддерживаемый устойчивыми инвестициями в инфраструктуру передачи и сетей.

- Рост рынка в первую очередь обусловлен крупномасштабным расширением сетей передачи, модернизацией сетей и растущей интеграцией возобновляемых источников энергии, при этом сегмент напряжения 145 кВ становится доминирующим подсегментом благодаря его широкому использованию в подстанциях передачи и межсоединениях.

- Ключевые рыночные тенденции включают увеличение внедрения цифровых и интеллектуальных распределительных устройств, спрос на экологически эффективные изоляционные технологии и растущие предпочтения в отношении высоких номиналов разрывной способности, где 31.5 кА занимает крупнейшую долю сегмента благодаря балансу между производительностью и экономической эффективностью.

- Конкурентная среда характеризуется глобальными игроками, сосредоточенными на инновациях в области технологий, локализованном производстве и долгосрочных сервисных контрактах для укрепления отношений с коммунальными предприятиями и удовлетворения развивающихся требований к сетям.

- Регионально Азиатско-Тихоокеанский регион лидирует с около 38% доли рынка, за ним следуют Северная Америка с ~24% и Европа с ~22%, в то время как наружные установки доминируют на глобальном уровне с почти 60% доли, отражая модели развертывания на уровне коммунальных предприятий.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По напряжению

Рынок высоковольтного распределительного устройства по напряжению возглавляет сегмент 145 кВ, который составляет примерно 35% от общей доли рынка. Это доминирование обусловлено его широким использованием в трансмиссионных подстанциях, трансграничных соединениях и проектах расширения сетей, поддерживающих интеграцию возобновляемых источников энергии. Коммунальные предприятия предпочитают системы 145 кВ за их оптимальный баланс между мощностью, занимаемой площадью и стоимостью жизненного цикла в сетях с высокой нагрузкой. Сегмент 123 кВ следует за ним, поддерживаемый модернизацией стареющей трансмиссионной инфраструктуры, в то время как 36 кВ и 72,5 кВ в основном обслуживают подтрансмиссионные и крупные промышленные применения.

- Например, Hitachi Energy поставляет свою платформу гибридных распределительных устройств PASS M0, рассчитанную до 145 кВ, с типичной способностью выдерживать ток короткого замыкания 40 кА и компактной шириной ячеек менее 4 м, что позволяет эффективно использовать пространство в трансмиссионных подстанциях в плотных сетевых коридорах.

По установке

По установке сегмент наружных распределительных устройств доминирует с приблизительно 60% доли рынка, обусловленной крупномасштабными проектами передачи и распределения коммунальных услуг. Наружные установки предпочтительны для высоковольтных применений из-за более легкой масштабируемости, более высокой обработки напряжения и пригодности для открытых подстанций в проектах генерации электроэнергии и расширения сетей. Быстрые инвестиции в инфраструктуру эвакуации возобновляемой энергии и трансграничные линии передачи дополнительно усиливают спрос. Внутренние распределительные устройства продолжают стабильно расти, поддерживаемые городскими подстанциями, проектами метро и промышленными объектами с ограниченным пространством, требующими компактных и экологически контролируемых решений.

- Например, Siemens Energy поставляет наружные выключатели с живым баком серии 3AP, рассчитанные до 420 кВ, с прерывающей способностью 63 кА и номинальными токами до 4 000 А, что позволяет использовать их в крупных трансмиссионных подстанциях и узлах соединения, подверженных суровым условиям окружающей среды.

По разрывной способности

С точки зрения разрывной способности, сегмент 31,5 кА занимает лидирующую позицию с примерно 32% доли рынка, благодаря своей широкой применимости в трансмиссионных и высокоемкостных распределительных сетях. Коммунальные предприятия широко используют распределительные устройства 31,5 кА как стандартную номинальную мощность, которая балансирует способность обработки неисправностей с экономической эффективностью. Сегмент 40 кА набирает популярность в плотных городских сетях и сетях с высокой долей возобновляемых источников, где распространены более высокие уровни неисправностей. Более низкие номиналы, такие как 25 кА, обслуживают устаревшие системы, в то время как 50 кА и 63 кА предназначены для приложений с ультравысокими токами неисправностей.

Ключевой фактор роста

Расширение и модернизация инфраструктуры передачи электроэнергии

Крупномасштабное расширение и модернизация сетей передачи электроэнергии остаются основным фактором роста рынка высоковольтных распределительных устройств. Стареющая инфраструктура сетей в развитых экономиках побуждает коммунальные предприятия заменять устаревшие воздушно-изолированные системы на современные, цифровые распределительные устройства для повышения надежности и управления неисправностями. Одновременно развивающиеся экономики активно инвестируют в новые коридоры передачи для поддержки растущего спроса на электроэнергию, обусловленного урбанизацией, индустриализацией и программами электрификации. Высоковольтные распределительные устройства играют критическую роль в подстанциях, соединениях и проектах укрепления сетей, обеспечивая безопасное переключение, изоляцию и защиту высокоемкостных сетей. Инициативы по укреплению сетей, поддерживаемые государством, и проекты трансграничных соединений дополнительно ускоряют внедрение, так как коммунальные предприятия отдают предпочтение оборудованию, поддерживающему более высокие нагрузки, долгий срок службы и соответствие изменяющимся стандартам сетей.

- “Например, GE Grid Solutions поставила элегазовые распределительные устройства для подстанций с межсоединением на 420 кВ в Европе, с газовыми отсеками, разработанными для высокой устойчивости к утечкам и рассчитанными на срок службы более 40 лет. Оборудование имеет механическую стойкость более 10 000 рабочих циклов, что обеспечивает надежную работу при частых переключениях и высоких нагрузках, требуемых современными взаимосвязанными энергосистемами.”

Интеграция возобновляемой энергии и требования к стабильности сети

Быстрая интеграция возобновляемых источников энергии, таких как ветер и солнце, значительно увеличивает спрос на высоковольтные распределительные устройства. Возобновляемые электростанции часто работают в удаленных местах и требуют инфраструктуры для передачи на большие расстояния, что увеличивает необходимость в надежных высоковольтных подстанциях и коммутационном оборудовании. Высоковольтные распределительные устройства поддерживают стабильность сети, управляя переменными потоками энергии, изолируя неисправности и обеспечивая быстрое повторное подключение во время сбоев. Коммунальные предприятия все чаще внедряют передовые решения в области распределительных устройств для обеспечения двусторонних потоков энергии и более высоких уровней короткого замыкания, связанных с сетями, насыщенными возобновляемыми источниками энергии. По мере того как страны стремятся к агрессивным целям по декарбонизации, инвестиции в системы эвакуации возобновляемой энергии, подключения к оффшорным ветровым электростанциям и гибридные подстанции продолжают стимулировать спрос на высоковольтные распределительные устройства с улучшенной производительностью и надежностью.

- Например, HD Hyundai Electric производит высоковольтные элегазовые и воздушные распределительные устройства с номиналом до 800 кВ, с выключателями в живом баке, рассчитанными на непрерывные токи 8 000 А и способности отключения короткого замыкания 50 кА, поддерживая передачу массовой энергии от крупных наземных и оффшорных возобновляемых узлов к национальным сетям.”

Рост электрификации промышленной и городской инфраструктуры

Рост электрификации в промышленных объектах, транспортных сетях и городской инфраструктуре является еще одним ключевым фактором для рынка высоковольтных распределительных устройств. Энергоемкие отрасли, такие как металлургия, химическая промышленность, центры обработки данных и производство, требуют высокоемких электрических систем для обеспечения бесперебойной работы и безопасности. Городское расширение, проекты метрополитена, инфраструктура зарядки электромобилей и развитие умных городов дополнительно увеличивают спрос на высоковольтные подстанции, оснащенные передовыми распределительными устройствами. Коммунальные предприятия и промышленные пользователи отдают предпочтение системам распределительных устройств, которые предлагают компактные конструкции, высокие возможности обработки неисправностей и интеграцию с цифровыми платформами мониторинга. Эта тенденция поддерживает устойчивые инвестиции в высоковольтные распределительные устройства, поскольку модели потребления электроэнергии смещаются в сторону более высоких нагрузок и более сложных архитектур распределения.

Ключевые тенденции и возможности

Внедрение цифровых и умных технологий распределительных устройств

Цифровизация трансформирует рынок высоковольтных распределительных устройств через внедрение технологий умного мониторинга, защиты и управления. Современные распределительные устройства все чаще включают датчики, интеллектуальные электронные устройства и интерфейсы связи, которые позволяют осуществлять мониторинг состояния в реальном времени и предиктивное обслуживание. Эти возможности помогают коммунальным предприятиям сокращать незапланированные отключения, продлевать срок службы оборудования и оптимизировать стратегии управления активами. Переход к цифровым подстанциям создает возможности для производителей предлагать решения с добавленной стоимостью, которые бесшовно интегрируются с системами диспетчерского управления и сбора данных. По мере того как операторы сетей стремятся к автоматизации и принятию решений на основе данных, спрос на цифровые высоковольтные распределительные устройства ожидается ускорится, создавая долгосрочные возможности, выходящие за рамки традиционных продаж оборудования.

- Например, Hyosung Heavy Industries поставляет цифровые распределительные устройства и автоматические выключатели сверхвысокого напряжения, оснащенные системами мониторинга состояния, которые отслеживают время работы, износ контактов и механическую производительность, с конструкцией выключателей, рассчитанной на отключающую способность 63 кА и механическую долговечность, превышающую 10 000 циклов работы, поддерживая предиктивное обслуживание в цифрово управляемых подстанциях передачи.

Переход к экологически устойчивым решениям для распределительных устройств

Экологическая устойчивость становится важной тенденцией и возможностью на рынке высоковольтных распределительных устройств. Регуляторное давление на сокращение выбросов парниковых газов приводит к постепенному отказу от традиционных изоляционных газов в пользу экологоэффективных альтернатив. Производители инвестируют в исследования и разработки для коммерциализации технологий распределительных устройств, которые снижают воздействие на окружающую среду, сохраняя при этом высокие стандарты производительности и безопасности. Коммунальные предприятия все чаще предпочитают устойчивые решения для соблюдения экологических требований и корпоративных целей по декарбонизации. Этот переход открывает возможности для дифференцированных предложений продукции, особенно в регионах с жесткими экологическими нормами и сильными обязательствами по развитию устойчивой энергетической инфраструктуры.

- “Например, платформы вакуумных выключателей среднего напряжения (VCB) компании CG Power рассчитаны на механическую долговечность, превышающую 10 000 циклов работы (соответствуют классификации IEC M2) и предназначены для поддержки срока службы более 30 лет, поддерживая долгосрочное развертывание на подстанциях коммунальных предприятий, снижая количество технического обслуживания и связанное с этим воздействие на окружающую среду.”

Рост компактных и экономящих пространство конструкций подстанций

Спрос на компактные и экономящие пространство решения для подстанций растет, особенно в густонаселенных городских районах. Высокие затраты на землю и ограниченная доступность пространства побуждают коммунальные предприятия принимать системы распределительных устройств, которые уменьшают занимаемую площадь, не снижая производительности. Компактные конструкции позволяют создавать внутренние и подземные подстанции, поддерживая расширение городской сети и проекты транспортной инфраструктуры. Эта тенденция создает возможности для производителей разрабатывать модульные, заводские распределительные устройства, которые упрощают установку и сокращают сроки реализации проектов. По мере продолжения расширения городов и усиления электрификации ожидается, что решения для высоковольтных распределительных устройств, экономящих пространство, будут пользоваться большей популярностью.

Ключевая проблема

Высокие капитальные затраты и сложные требования к установке

Высокие капитальные вложения и сложные процессы установки представляют собой значительную проблему для рынка высоковольтных распределительных устройств. Стоимость оборудования, строительных работ и сопутствующей инфраструктуры может быть значительной, особенно для крупных проектов передачи. Установка часто требует специализированной инженерной экспертизы, длительных сроков ввода в эксплуатацию и строгого соблюдения требований безопасности, что может задерживать выполнение проектов. Для коммунальных предприятий на рынках, чувствительных к затратам, бюджетные ограничения могут ограничивать темпы модернизации сетей и развития новых подстанций. Эти факторы могут замедлить внедрение, особенно в регионах с ограниченными финансовыми ресурсами или где инвестиции в энергетическую инфраструктуру конкурируют с другими приоритетами государственных расходов.

Техническая сложность и требования к обслуживанию

Увеличивающаяся техническая сложность систем высоковольтных коммутационных аппаратов создает постоянные проблемы для коммунальных служб и промышленных пользователей. Продвинутые конструкции с более высокими номиналами по отказам, цифровыми компонентами и функциями автоматизации требуют квалифицированного персонала для эксплуатации и обслуживания. Недостаточная техническая экспертиза может увеличить риск эксплуатационных ошибок, простоя оборудования и инцидентов безопасности. Кроме того, поддержание стабильной работы на протяжении долгих сроков службы требует тщательной инспекции и практик управления активами. В регионах, где наблюдается нехватка обученных электротехнических специалистов, эти проблемы могут препятствовать эффективному внедрению и долгосрочной надежности высоковольтных коммутационных установок.

Региональный анализ

Северная Америка

Северная Америка составляет примерно 24% мирового рынка высоковольтных коммутационных аппаратов, поддерживаемого модернизацией сетей и заменой устаревшей инфраструктуры передачи. Коммунальные службы в Соединенных Штатах и Канаде модернизируют подстанции для повышения надежности, интеграции возобновляемой энергии и улучшения устойчивости к экстремальным погодным условиям. Сильные инвестиции в ветроэнергетические и солнечные соединения, инфраструктуру электропитания центров обработки данных и проекты передачи между штатами продолжают стимулировать спрос. Регион также выигрывает от продвинутого внедрения цифровых подстанций и строгих стандартов безопасности, побуждая коммунальные службы внедрять высокопроизводительные, автоматизированные высоковольтные коммутационные аппараты в сетях передачи и крупных промышленных сетях.

Европа

Европа представляет около 22% мирового рынка высоковольтных коммутационных аппаратов, движимого агрессивной интеграцией возобновляемой энергии и трансграничными межсетевыми соединениями. Переход региона к низкоуглеродным энергетическим системам требует значительного укрепления сетей передачи, особенно для оффшорной ветроэнергетики и межрегиональной торговли электроэнергией. Коммунальные службы в Западной и Северной Европе отдают приоритет продвинутым решениям для управления переменными потоками энергии и обеспечения стабильности сети. Кроме того, строгие экологические нормы и цели устойчивого развития ускоряют внедрение экологически эффективных технологий коммутационных аппаратов. Проекты по обновлению сетей в устаревающих сетях Германии, Франции и Великобритании дополнительно поддерживают рост рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке высоковольтных коммутационных аппаратов с долей около 38%, что отражает быстрое расширение энергетической инфраструктуры в Китае, Индии и Юго-Восточной Азии. Растущий спрос на электроэнергию в результате урбанизации, промышленного роста и инициатив по электрификации стимулирует крупномасштабные инвестиции в сети передачи и распределения. Правительства региона придают приоритет расширению сетей для поддержки внедрения возобновляемой энергии и программ электрификации сельских районов. Высокопроизводительные подстанции, линии передачи на большие расстояния и новые промышленные зоны значительно увеличивают спрос. Сильный портфель проектов в коммунальном секторе и расширение производства позиционируют Азиатско-Тихоокеанский регион как ведущий двигатель роста в мире.

Латинская Америка

Латинская Америка занимает около 8% мирового рынка высоковольтных коммутационных аппаратов, поддерживаемого постепенным расширением инфраструктуры передачи и интеграцией возобновляемой энергии. Такие страны, как Бразилия, Чили и Мексика, продолжают инвестировать в усиление сетей для подключения гидроэнергетических, ветровых и солнечных проектов к национальным сетям. Устаревающие активы передачи и растущий спрос на электроэнергию со стороны горнодобывающего и промышленного секторов также способствуют росту рынка. Однако инвестиционные циклы остаются под влиянием нормативных рамок и доступности государственного финансирования. Несмотря на эти проблемы, долгосрочные реформы в энергетическом секторе и цели по возобновляемым источникам энергии поддерживают стабильный спрос на решения для высоковольтных коммутационных аппаратов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 8% мирового рынка высоковольтного коммутационного оборудования, чему способствуют расширение производства электроэнергии и инициативы по развитию сетей. Страны Персидского залива активно инвестируют в сети передачи для поддержки роста городов, промышленной диверсификации и крупных проектов в области возобновляемой энергии. В Африке программы электрификации и проекты трансграничной передачи постепенно увеличивают спрос. Коммунальные предприятия отдают приоритет надежному, высокоемкому коммутационному оборудованию для работы в суровых условиях окружающей среды. Хотя инвестиции в инфраструктуру варьируются в зависимости от страны, долгосрочные стратегии диверсификации энергетики и рост населения продолжают создавать возможности по всему региону.

Сегментация рынка:

По напряжению

- 36 кВ

- 72,5 кВ

- 123 кВ

- 145 кВ

По установке

По отключающей способности

- 25 кА

- 31,5 кА

- 40 кА

- 50 кА

- 63 кА

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке высоковольтного коммутационного оборудования характеризуется присутствием известных мировых производителей электрического оборудования и сильных региональных игроков, конкурирующих в области технологий, надежности и производительности в течение жизненного цикла. Ведущие компании сосредоточены на расширении своих высоковольтных портфелей через непрерывные инновации, особенно в области цифрового мониторинга, автоматизации и экологически эффективных технологий изоляции. Стратегические инвестиции в производственные мощности и локализованное производство позволяют поставщикам удовлетворять крупные тендеры коммунальных предприятий и региональные стандарты сетей. Компании также акцентируют внимание на долгосрочных сервисных соглашениях, предиктивном обслуживании и решениях по модернизации для укрепления отношений с клиентами и получения повторяющихся доходов. Партнерства с коммунальными предприятиями, подрядчиками EPC и разработчиками возобновляемой энергии остаются ключевыми для обеспечения крупных проектов по передаче электроэнергии. Конкурентное различие все больше сосредоточено на возможностях интеграции систем, операционной безопасности, соблюдении меняющихся нормативных требований и способности предоставлять масштабируемые решения для сетей с высокой долей возобновляемых источников и высокой нагрузкой.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- General Electric

- Hitachi

- ABB

- Eaton

- HD Hyundai Electric

- Fuji Electric

- Hyosung Heavy Industries

- CG Power and Industrial Solutions

- Bharat Heavy Electricals

- E + I Engineering

Последние разработки

- В октябре 2025 года Hitachi Energy представила PASS M00-Wind, двухразрывное распределительное устройство, разработанное специально для высокомощных офшорных ветроэнергетических приложений, что позволяет масштабируемое развертывание турбин следующего поколения и поддерживает инфраструктуру для вывода возобновляемой энергии высокой мощности.

- В июле 2025 года ABB объявила, что поставит свои газоизолированные распределительные устройства нового поколения без SF₆ (технологии SafeRing и SafePlus Air) компании E.ON в Германии. Это развертывание знаменует собой переход к изоляционным технологиям с меньшим воздействием на окружающую среду для коммунальных сетей.

- В феврале 2024 года подразделение GE Vernova’s Grid Solutions получило значительные заказы от Power Grid Corporation of India (PGCIL) на поставку шунтирующих реакторов на 765 кВ для поддержки проектов передачи, которые укрепляют стабильность сети и облегчают интеграцию возобновляемых источников, укрепляя инфраструктуру сети в ключевых региональных коридорах.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе напряжения, установки, отключающей способности и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регулирующие сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Программы модернизации сетей продолжат стимулировать замену устаревшего высоковольтного распределительного оборудования в сетях передачи.

- Интеграция возобновляемых источников энергии увеличит спрос на высоковольтное распределительное оборудование с более высокой способностью к обработке неисправностей и стабилизации сети.

- Коммунальные предприятия ускорят внедрение цифрового и интеллектуального распределительного оборудования для обеспечения предиктивного обслуживания и мониторинга в реальном времени.

- Спрос на экологически эффективные и низкоэмиссионные изоляционные технологии возрастет в ответ на ужесточение экологических норм.

- Установки наружного высоковольтного распределительного оборудования останутся доминирующими из-за крупных проектов передачи коммунальных услуг.

- Компактные и модульные конструкции распределительного оборудования будут набирать популярность в городских и ограниченных по пространству подстанциях.

- Рейтинги с более высокой отключающей способностью будут чаще использоваться по мере роста уровней неисправностей в сети.

- Локализация производства будет расширяться для поддержки региональных стандартов сетей и снижения рисков цепочки поставок.

- Долгосрочные сервисные контракты и решения по модернизации будут приобретать все большее значение для стабильности доходов.

- Развивающиеся экономики останутся ключевыми двигателями роста благодаря устойчивым инвестициям в расширение энергетической инфраструктуры.