Обзор рынка

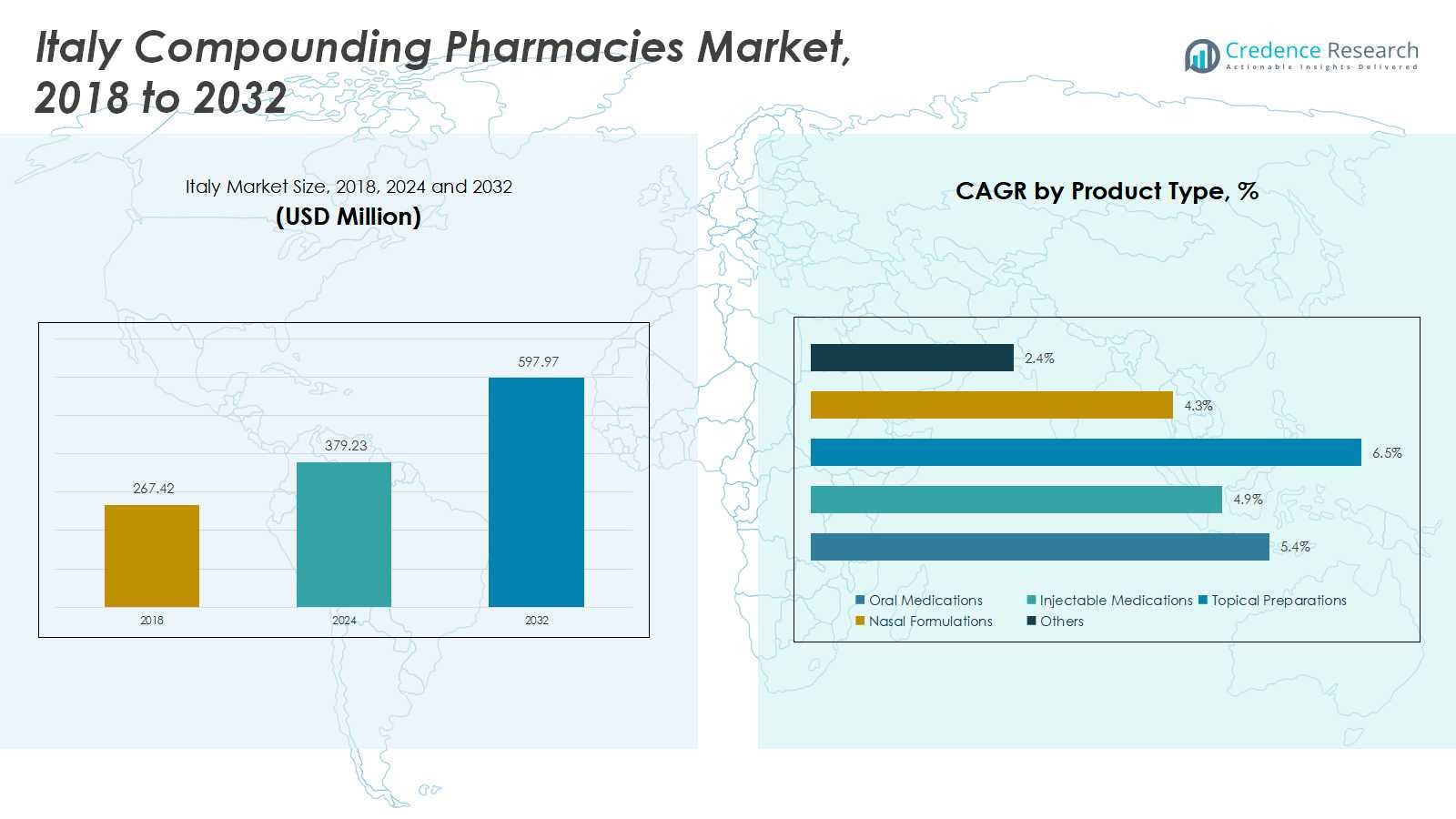

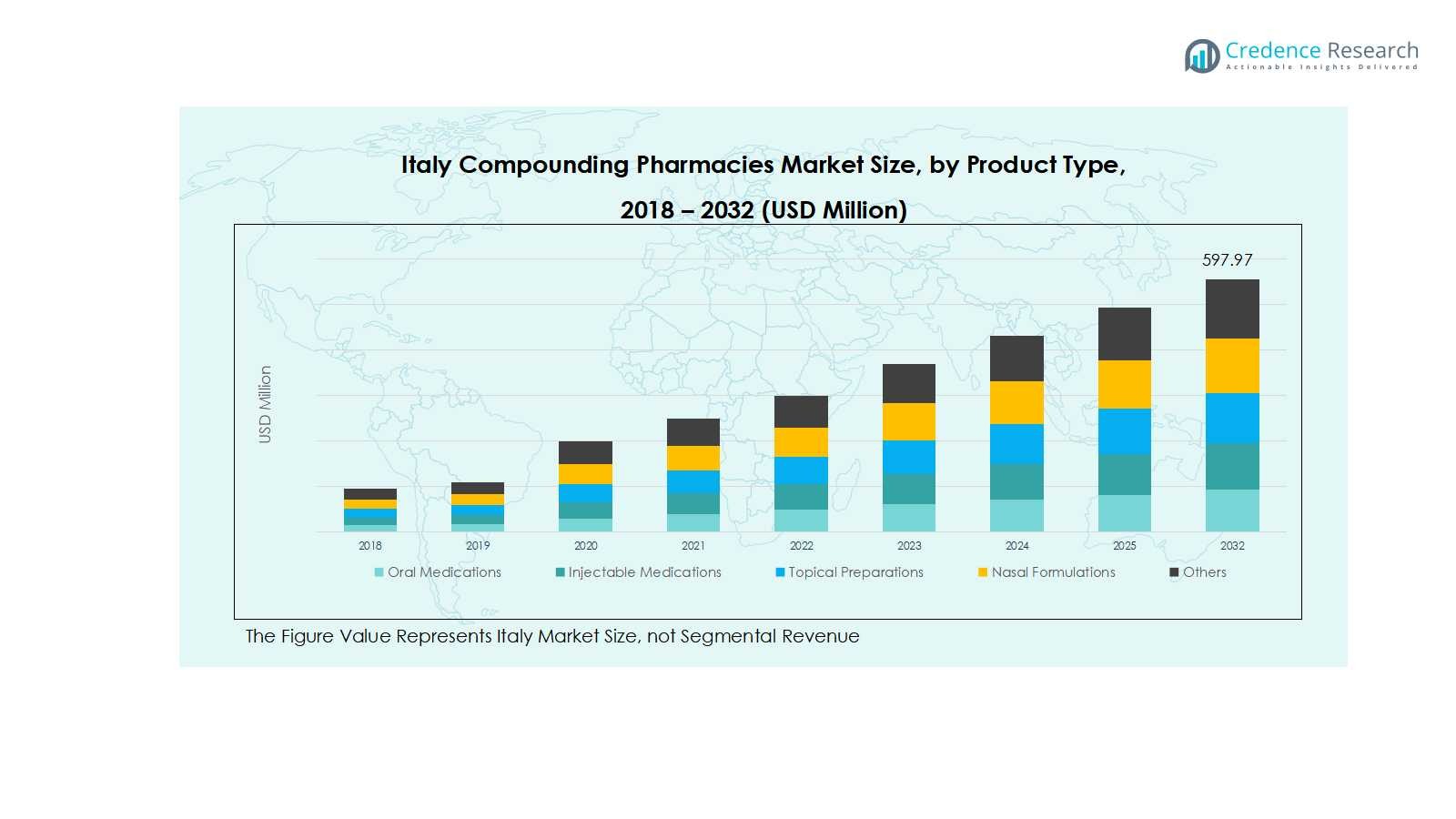

Рынок аптек по производству лекарств в Италии был оценен в 267,42 миллиона долларов США в 2018 году, увеличившись до 379,23 миллиона долларов США в 2024 году, и ожидается, что он достигнет 597,97 миллиона долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 5,45% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аптек по производству лекарств в Италии в 2024 году |

379,23 миллиона долларов США |

| Рынок аптек по производству лекарств в Италии, CAGR |

5,45% |

| Размер рынка аптек по производству лекарств в Италии в 2032 году |

597,97 миллиона долларов США |

Рынок аптек по производству лекарств в Италии является высококонкурентным, возглавляемым ключевыми игроками, такими как Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A. и Zambon Group. Эти компании сосредоточены на инновациях в области персонализированных терапий, расширении возможностей стерильного и нестерильного производства, а также на партнерстве со специализированными клиниками и больницами для повышения качества обслуживания. Они также инвестируют в передовые технологии производства, системы управления цифровыми рецептами и стандарты высококачественной формуляции, чтобы поддерживать сильное присутствие на рынке. Северная Италия становится ведущим регионом на рынке, занимая 38% от общего объема, благодаря развитой инфраструктуре здравоохранения, концентрации специализированных клиник и высокому спросу пациентов на персонализированные пероральные, инъекционные и стерильные формуляции. Сочетание устоявшихся игроков на рынке и региона с высоким спросом обеспечивает устойчивый рост и конкурентную динамику на рынке аптек по производству лекарств в Италии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок аптек по производству лекарств в Италии был оценен в 379,23 миллиона долларов США в 2024 году и, как ожидается, достигнет 597,97 миллиона долларов США к 2032 году, с ростом на 5,45% в течение прогнозируемого периода. Северная Италия лидирует на региональном рынке с долей 38%, за ней следуют Центральная Италия с 27%, Южная Италия с 20% и острова Сицилия и Сардиния с 15%.

- Растущий спрос на персонализированные лекарства и индивидуальные терапии стимулирует рост рынка, особенно в области пероральных и инъекционных формуляций для хронических и гормональных заболеваний.

- На рынке наблюдаются такие тенденции, как увеличение внимания к биологическим препаратам, специализированным лекарствам и внедрение передовых технологий производства для повышения точности и безопасности.

- Конкурентный анализ указывает на сильное присутствие ключевых игроков, включая Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A. и Zambon Group, с инвестициями в партнерства и технологии, способствующими доминированию на рынке.

- Требования к соблюдению нормативных требований и высокие операционные расходы остаются основными ограничениями, влияющими на небольшие аптеки и ограничивающими масштабное расширение.

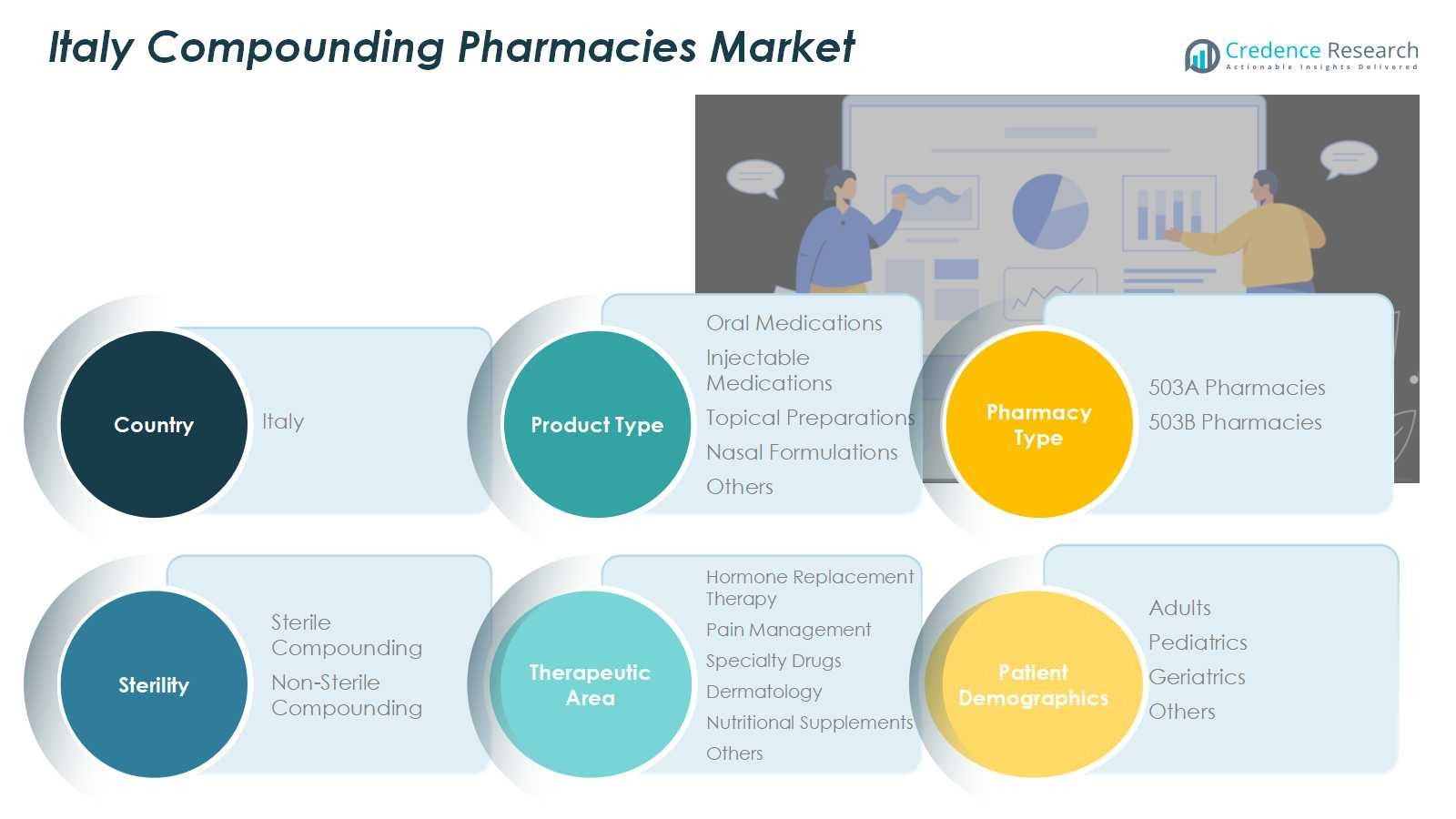

Анализ сегментации рынка:

По типу продукта:

Пероральные препараты доминируют на рынке аптек по производству лекарств в Италии, составляя 42% доли сегмента. Рост обусловлен увеличением предпочтений пациентов в пользу персонализированных пероральных терапий, особенно для хронических заболеваний, таких как сердечно-сосудистые заболевания и диабет. Инъекционные препараты также занимают значительную долю, что обусловлено растущим спросом на биопрепараты и гормональные терапии. Местные препараты и назальные формулы набирают популярность благодаря улучшенной приверженности пациентов и целенаправленной доставке терапии. В целом, инновации в технологии формулирования и возможность настраивать дозировки продолжают продвигать под-сегменты пероральных и инъекционных препаратов вперед.

- Например, производственные возможности назальных спреев компании Grünenthal поддерживают фармацевтических клиентов по всему миру с инновационными системами доставки, предназначенными для заболеваний, поражающих дыхательную и центральную нервную системы.

По типу аптек:

Аптеки 503A являются доминирующим под-сегментом, захватывая около 65% доли типа аптек в Италии. Эти аптеки в основном обслуживают местные рецепты с персонализированными формулировками, пользуясь регуляторной гибкостью, которая позволяет готовить индивидуальные лекарства. Рост аптек 503B, занимающих оставшуюся долю, поддерживается увеличением коммерческого спроса на стерильные составные препараты, особенно в больницах и специализированных клиниках. Основные факторы роста для обоих под-сегментов включают повышение осведомленности о персонализированной медицине, расширение амбулаторных услуг и достижения в технологии компаундирования, которые позволяют аптекам эффективно удовлетворять специфические терапевтические требования пациентов.

- Например, объекты 503B сыграли критическую роль во время пандемии COVID-19, увеличив производство стерильных солевых растворов и химиотерапевтических агентов для поддержания цепочек поставок здравоохранения.

По стерильности:

Стерильное компаундирование занимает наибольшую долю — около 58% сегмента стерильности в Италии. Это доминирование обусловлено растущим спросом на инъекционные препараты, офтальмологические растворы и внутривенные терапии, особенно в больницах и специализированных клиниках. Нестерильное компаундирование, хотя и меньшее, стабильно растет благодаря увеличению использования местных кремов, пероральных жидкостей и пищевых добавок. Основные факторы роста стерильного компаундирования включают строгие стандарты безопасности, увеличивающуюся распространенность хронических заболеваний, требующих инъекционных терапий, и достижения в асептических техниках, которые в совокупности обеспечивают безопасность и эффективность пациентов в областях с высоким спросом на терапию.

Ключевые факторы роста

Растущий спрос на персонализированную медицину

Возрастающее внимание к персонализированной медицине является основным фактором роста рынка аптек по производству лекарств в Италии. Пациенты все чаще ищут индивидуальные терапии, которые учитывают специфические состояния здоровья, генетические профили и требования к дозировке. Эта тенденция особенно заметна при хронических заболеваниях, гормонозаместительной терапии и управлении болью, где стандартные лечения часто не соответствуют индивидуальным потребностям. Аптеки по производству лекарств уникально расположены для предоставления индивидуальных формулировок, улучшая приверженность пациентов и эффективность лечения. Рост осведомленности о персонализированных терапиях среди медицинских работников и пациентов дополнительно ускоряет рост рынка.

- Например, Roseway Labs, британская аптека по производству лекарств на заказ, работающая с частными врачами, специализируется на персонализированной биоидентичной гормональной заместительной терапии (BHRT) и других индивидуальных формулах, подчеркивая спрос на прецизионную медицину в гормональной терапии.

Расширение амбулаторных и специализированных клиник

Расширение амбулаторных и специализированных клиник по всей Италии значительно стимулирует рост рынка. Эти учреждения требуют постоянного снабжения составными лекарственными средствами, особенно инъекционными и стерильными препаратами, для поддержки целевых терапий и передовых протоколов лечения. Увеличение потока пациентов и сложные терапевтические требования способствуют сотрудничеству с местными аптеками и аптеками 503B. Кроме того, амбулаторные услуги, ориентированные на дерматологию, управление болью и гормональные терапии, обеспечивают постоянный спрос. Этот рост подкрепляется улучшениями в инфраструктуре здравоохранения и акцентом на ориентированную на пациента помощь.

Технологические достижения в процессах компаундирования

Инновации в технологиях компаундирования, включая автоматизированные системы смешивания, асептическую обработку и точную формулировку дозировок, являются ключевыми факторами роста. Эти достижения улучшают точность, безопасность и эффективность, позволяя аптекам соответствовать нормативным стандартам при работе со сложными формулами. Внедрение технологий снижает ошибки при подготовке, улучшает стерильность и позволяет масштабировать производство для лекарств с высоким спросом. Более того, цифровые инструменты для управления рецептами и отслеживания формулировок упрощают операции. В совокупности эти технологические улучшения повышают уверенность на рынке, расширяют возможности обслуживания и способствуют более широкому внедрению составных лекарств.

- Например, система решения для компаундирования CurifyLabs, которая интегрирует передовую робототехнику и 3D-печать для персонализированных нестерильных формулировок, таких как трокеи и орорастворимые пленки, обеспечивая точное дозирование и мониторинг процесса в реальном времени в соответствии со стандартами USP.

Ключевые тенденции и возможности

Увеличение компаундирования биологических и специализированных препаратов

Аптеки по производству лекарств на заказ в Италии все больше сосредотачиваются на биологических и специализированных препаратах для удовлетворения сложных терапевтических потребностей. Рост распространенности хронических и редких заболеваний создал спрос на инъекционные и стерильные формулы, выходящие за рамки традиционных терапий. Аптеки используют передовые формулы для настройки дозировок биологических препаратов и создания решений, ориентированных на пациента, улучшая терапевтические результаты. Эта тенденция также открывает возможности для сотрудничества с больницами и специализированными клиниками, которые ищут надежные, индивидуализированные цепочки поставок лекарств, позиционируя аптеки как стратегических партнеров в инновационной системе здравоохранения.

- Например, Fagron NV интегрировала роботизированные устройства для дозирования, чтобы повысить точность дозировки и снизить риски загрязнения, улучшая терапевтические результаты благодаря передовой автоматизации.

Возможности в гериатрической и педиатрической помощи

Ориентация на гериатрию и педиатрию представляет значительную возможность для аптек по производству лекарств на заказ в Италии. Пожилые люди и дети часто требуют уникальных форм и концентраций дозировок, недоступных в коммерческой продаже, создавая спрос на персонализированные пероральные жидкости, топические кремы и инъекционные терапии. Аптеки, предоставляющие эти решения, улучшают приверженность пациентов и безопасность, укрепляя доверие среди медицинских работников и опекунов. С учетом стареющего населения Италии и растущей осведомленности о педиатрической помощи, аптеки могут расширять услуги, разрабатывать специализированные формулы и укреплять проникновение на рынок в этих сегментах с высоким спросом.

- Например, Acef S.p.A., фармацевтическая компания, базирующаяся в Италии, специализируется на галеновом производстве и предлагает индивидуальные педиатрические пероральные суспензии и взрослые топические формулы для удовлетворения уникальных потребностей пациентов, обеспечивая более точное дозирование для детей и пожилых пациентов.

Ключевые проблемы

Сложность соблюдения нормативных требований

Ориентация в сложных нормативных рамках представляет собой вызов для итальянских аптек, занимающихся компаундированием. Соблюдение строгих руководящих принципов по стерильной подготовке, маркировке и обеспечению качества требует значительных инвестиций в обучение, технологии и валидацию процессов. Несоблюдение может привести к ограничениям в операционной деятельности, штрафам или ущербу репутации. Меньшие аптеки сталкиваются с трудностями в масштабировании операций при соблюдении нормативных требований. Эти нормативные сложности требуют постоянного мониторинга изменений в политике и инвестиций в системы управления качеством, что может повлиять на операционную эффективность и общий рост рынка.

Высокие операционные затраты и ограниченные ресурсы

Высокие операционные затраты и ограниченный доступ к специализированным ресурсам представляют собой вызов для роста рынка в Италии. Аптеки, занимающиеся компаундированием, должны инвестировать в современное оборудование, асептические помещения и квалифицированный персонал для соответствия стандартам безопасности и качества, что увеличивает расходы. Кроме того, закупка высококачественных активных фармацевтических ингредиентов (API) и поддержание запасов для различных формул добавляют сложности в операционную деятельность. Эти ценовые давления могут ограничить расширение, особенно для меньших аптек, и повлиять на конкурентоспособность цен. Эффективное управление ресурсами и стратегические партнерства имеют решающее значение для смягчения этих ограничений и поддержания роста рынка.

Региональный анализ

Северная Италия

Северная Италия занимает доминирующую позицию на рынке аптек, занимающихся компаундированием, в стране, составляя 38% от общего объема. Регион выигрывает от сильной инфраструктуры здравоохранения, более высокой концентрации специализированных клиник и значительного спроса пациентов на персонализированные терапии. Такие города, как Милан, Турин и Болонья, являются центрами амбулаторных услуг и передовых медицинских учреждений, поддерживающих рост пероральных, инъекционных и стерильных формул. Наличие устоявшихся аптек 503A и 503B, а также растущее внедрение передовых технологий компаундирования дополнительно стимулирует рынок в Северной Италии, обеспечивая продолжение расширения в различных терапевтических областях.

Центральная Италия

Центральная Италия вносит 27% в долю рынка аптек, занимающихся компаундированием, в стране, благодаря растущему спросу в городских центрах, таких как Рим, Флоренция и Перуджа. Фокус региона на специализированных клиниках, дерматологических центрах и амбулаторной помощи способствует внедрению инъекционных и топических формул. Центральная Италия также наблюдает рост осведомленности пациентов о персонализированных лекарствах, что увеличивает спрос на гормонозаместительную терапию и решения для управления болью. Инвестиции в современные компаундирующие объекты и партнерства между местными аптеками и медицинскими учреждениями поддерживают как стерильное, так и нестерильное компаундирование, укрепляя позицию Центральной Италии как ключевого региона роста на национальном рынке.

Южная Италия

Южная Италия занимает 20% рынка аптек по производству лекарств в Италии, что поддерживается растущим спросом пациентов в таких городах, как Неаполь, Бари и Палермо. Рост обусловлен повышением осведомленности о персонализированной медицине, расширением амбулаторных услуг и постепенным развитием специализированных клиник. Оральные лекарства и нестерильные лекарственные формы находят широкое применение, особенно для управления хроническими заболеваниями. Несмотря на проблемы с инфраструктурой по сравнению с Северными и Центральными регионами, рынок Южной Италии расширяется благодаря региональным инициативам в области здравоохранения, партнерствам с крупными аптечными сетями и постепенной модернизации практик производства лекарств, что способствует стабильному росту рынка.

Острова (Сицилия и Сардиния)

Острова Сицилия и Сардиния составляют 15% рынка аптек по производству лекарств в Италии. Рост рынка в этих регионах обусловлен увеличением спроса пациентов на специализированные терапии, включая инъекционные лекарства и топические препараты, особенно в городских центрах, таких как Палермо, Кальяри и Катания. Местные аптеки расширяют свои сервисные портфели, чтобы удовлетворить специфические демографические потребности, включая педиатрические и гериатрические формулы. Хотя существуют логистические проблемы, растущее внедрение технологий производства лекарств и партнерства с аптеками на материке способствуют стабильному снабжению и качеству. Эти факторы в совокупности укрепляют вклад Сицилии и Сардинии в национальный рынок аптек по производству лекарств.

Сегментация рынка:

По типу продукта

- Оральные лекарства

- Инъекционные лекарства

- Топические препараты

- Назальные формулы

- Другие

По типу аптеки

По стерильности

- Стерильное производство

- Нестерильное производство

По терапевтической области

- Гормонозаместительная терапия

- Управление болью

- Специализированные препараты

- Дерматология

- Пищевые добавки

- Другие

По демографии пациентов

- Взрослые

- Дети

- Пожилые

- Другие

По региону

- Северная Италия

- Южная Италия

- Центральная Италия

- Острова Италии

Конкурентная среда

Конкурентная среда на рынке аптек по производству лекарств в Италии включает ключевых игроков, таких как Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A. и Zambon Group. Рынок характеризуется интенсивной конкуренцией среди признанных национальных и региональных игроков, которые сосредоточены на инновациях в продуктах, решениях для персонализированной терапии и расширении возможностей стерильного и нестерильного производства. Компании все больше инвестируют в передовые технологии производства лекарств, системы управления цифровыми рецептами и сотрудничество со специализированными клиниками и больницами для повышения качества услуг и операционной эффективности. Стратегические инициативы, такие как слияния, поглощения и партнерства, позволяют игрокам укреплять свое географическое присутствие и диверсифицировать продуктовые портфели. Кроме того, акцент на соблюдение нормативных требований, высококачественные формулы и ориентированные на пациента решения помогает компаниям выделяться, способствуя устойчивому росту на рынке, который продолжает развиваться с увеличением спроса на индивидуализированные лекарства и специализированные терапевтические услуги.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Fidia Farmaceutici S.p.A.

- Angelini Pharma

- Italfarmaco S.p.A.

- Chiesi Farmaceutici S.p.A.

- Zambon Group

- IBSA Institute Biochimique SA

- Sigma Tau

- Molmed S.p.A

- Kedrion Biopharma

Последние разработки

- В июле 2025 года SOMAÍ, ведущий многонациональный оператор с вертикальной интеграцией и сертификацией EU-GMP, заключил партнерство с Materia Medica Processing, ведущей итальянской фармацевтической компанией по производству каннабиса, для введения своих фармацевтических препаратов на основе каннабиноидов, сертифицированных EU-GMP, для итальянских пациентов и медицинских специалистов.

- В августе 2025 года FL Group компании Tilray Medical заключила стратегическое партнерство с Molteni, крупной фармацевтической фирмой, специализирующейся на терапии боли и зависимости от веществ, для расширения доступа к экстрактам каннабиса по всей Италии.

- В марте 2025 года Региональный административный суд Лацио вынес решение в пользу фармацевтической компании, распространяющей лекарства в Италии, аннулировав решение Министерства здравоохранения о модификации предлагаемой рекламы.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа аптеки, стерильности, терапевтической области, демографии пациентов и региона. Инвестиции, источники дохода и ключевые приложения. Кроме того, в отчете представлены данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок будет расти стабильно благодаря увеличению спроса на персонализированные лекарства.

- Увеличение внедрения передовых технологий компаундирования повысит точность и эффективность

- Расширение специализированных клиник и амбулаторных услуг будет стимулировать устойчивый спрос на компаундированные препараты.

- Рост в терапии гормональной замены и лечении боли поддержит расширение рынка.

- Стерильное компаундирование продолжит доминировать из-за высокого спроса на инъекционные и внутривенные терапии.

- Оральные и топические формы будут чаще использоваться для хронических и дерматологических состояний.

- Стареющее население и потребности в педиатрической помощи создадут новые возможности для персонализированных лекарств.

- Стратегические сотрудничества между аптеками и медицинскими учреждениями укрепят присутствие на рынке.

- Соответствие нормативным требованиям и стандартам качества будет стимулировать инвестиции в передовые объекты.

- Игроки рынка будут сосредоточены на инновациях и решениях, ориентированных на пациента, чтобы оставаться конкурентоспособными.