Обзор рынка:

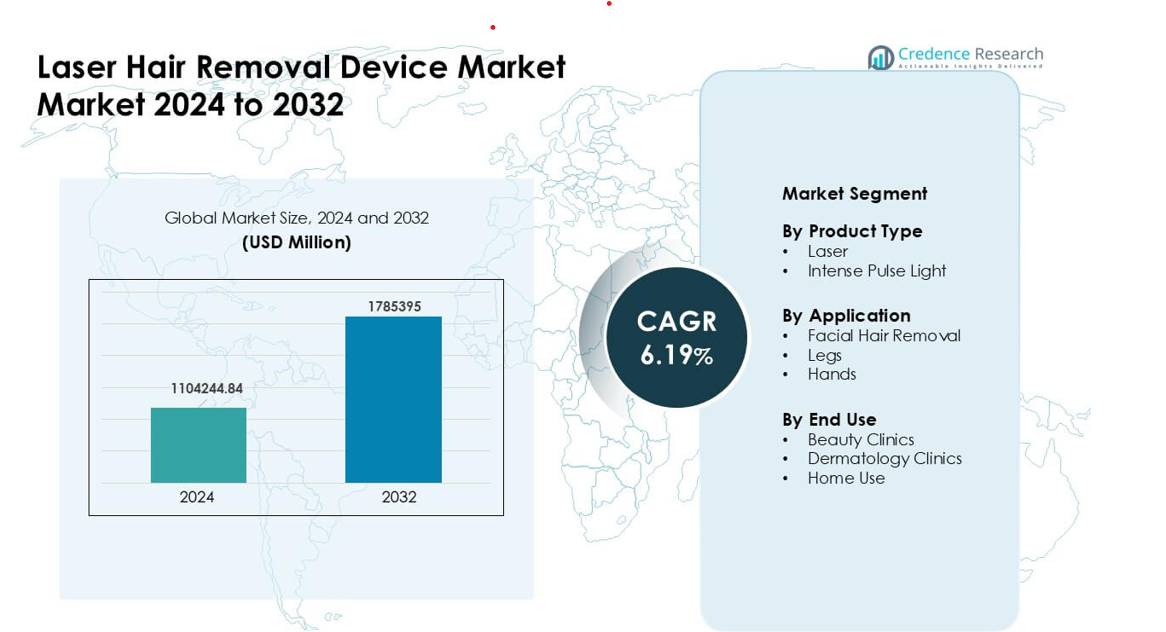

Рынок устройств для лазерной эпиляции был оценен в 1104244.84 млн долларов США в 2024 году и, как ожидается, достигнет 1785395 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6.19% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для лазерной эпиляции в 2024 году |

1104244.84 млн долларов США |

| Рынок устройств для лазерной эпиляции, CAGR |

6.19% |

| Размер рынка устройств для лазерной эпиляции в 2032 году |

1785395 млн долларов США |

Ключевые игроки на рынке устройств для лазерной эпиляции включают Viora, Cutera, Alma Lasers, Cynosure, Sciton, Syneron Medical, Lutronic, Solta Medical, Lumenis и Venus Concept Canada Corp. Эти компании конкурируют с использованием передовых платформ на основе диодных, александритовых и Nd:YAG лазеров, которые обеспечивают более высокую точность, большую безопасность и более быстрые циклы лечения. Многие поставщики также расширяют глобальные сети обучения, обслуживания и обновления устройств, чтобы удовлетворить растущий спрос в клиниках и сегментах для домашнего использования. Северная Америка стала ведущим регионом в 2024 году с долей 36%, поддерживаемой высоким уровнем принятия эстетических процедур, значительными расходами на премиальные технологии и плотной сетью клиник.

Анализ рынка:

- Рынок устройств для лазерной эпиляции достиг значительной стоимости в 1104244.84 млн долларов США в 2024 году и, как ожидается, будет стабильно расти к 2032 году с сильным CAGR 6.19%, поддерживаемым растущим спросом на долгосрочные решения для ухода.

- Растущее предпочтение неинвазивного уменьшения волос стимулирует принятие, при этом лазерные системы лидируют в сегменте продукции с долей около 62% благодаря более высокой точности и стабильным результатам.

- Умные устройства для разных оттенков кожи и компактные платформы для домашнего использования формируют ключевые тенденции, улучшая доступность и расширяя охват потребителей среди более молодых групп.

- Конкуренция на рынке остается сильной, так как такие игроки, как Viora, Cutera, Alma Lasers и Cynosure, инвестируют в передовые системы охлаждения, функции безопасности и программы обучения для поддержания принятия в клиниках и розничной торговле.

- Северная Америка возглавила рынок с долей 36%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 24%, что обусловлено плотной сетью клиник и расширением проникновения устройств для домашнего использования в крупных экономиках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукции

Лазерные системы возглавили сегмент типа продукции в 2024 году с долей около 62%. Лазерные устройства пользовались высоким спросом благодаря более высокой точности, более глубокому воздействию на фолликулы и лучшим результатам как на светлой, так и на темной коже. Многие клиники приняли платформы на основе диодов и Nd:YAG, поскольку эти системы сокращали время лечения и улучшали комфорт. Интенсивный импульсный свет расширился в бюджетных и домашних категориях, но не обладал стабильностью, предлагаемой лазерными установками. Более широкое принятие профессиональных лазерных технологий и растущий акцент на долгосрочном уменьшении волос поддержали доминирующее положение лазерных устройств.

- Например, рабочая станция с диодным лазером LightSheer QUATTRO от Lumenis оснащена насадкой с большим размером пятна 22 × 35 мм, что позволяет быстро обрабатывать большие участки и сокращает продолжительность сеанса по сравнению с более старыми устройствами.

По применению

Удаление волос на лице доминировало в сегменте применения в 2024 году с долей почти 48%. Пользователи предпочитали процедуры для лица из-за более высокой видимости, быстрых результатов и высокого спроса среди женщин и мужчин, ищущих решения для ухода. Клиники продвигали целевые лазерные протоколы, которые снижали повторный рост и улучшали чистоту кожи, что способствовало высокому спросу. Ноги и руки также выросли в популярности, так как тенденции полного ухода за телом увеличились среди молодых групп. Более высокие расходы на личный уход и растущая осведомленность о неинвазивных эстетических решениях помогли удалению волос на лице сохранить свою лидирующую позицию.

- Например, ведущий мировой производитель устройств Cynosure предлагает платформы для лазерного удаления волос, которые дерматологические клиники используют для сеансов на все тело, позволяя провести типичное лечение подмышек или ног всего за 10–30 минут в зависимости от области, что делает это практичным для клиентов, ищущих уход за всем телом, а не только за лицом.

По конечному использованию

Клиники красоты занимали доминирующую долю конечного использования в 2024 году с около 52%. Эти центры привлекали клиентов благодаря обученным специалистам, передовым лазерным платформам и гибким пакетам лечения. Дерматологические клиники росли по мере увеличения спроса на медицински контролируемые процедуры, особенно для чувствительной кожи и сложных случаев. Устройства для домашнего использования набирали популярность в компактных и низкоэнергетических форматах, но оставались вторичными из-за ограниченной мощности и более медленных результатов. Сильный интерес к профессиональной безопасности и лучшим долгосрочным результатам удерживал клиники красоты впереди на большинстве рынков.

Ключевые факторы роста:

Растущий спрос на решения для долгосрочного уменьшения волос

Пользователи по всему миру теперь ищут долгосрочные методы ухода, которые уменьшают необходимость в повторном бритье или восковой эпиляции. Устройства для лазерного удаления волос удовлетворяют эту потребность, предлагая долговечные результаты, более короткие циклы лечения и меньше проблем с кожей. Центры красоты продвигают системы с диодными и Nd:YAG лазерами для достижения стабильных результатов на многих типах кожи, что укрепляет уверенность среди новых пользователей. Растущая осведомленность через социальные сети, обзоры влиятельных лиц и маркетинг клиник также ускоряет принятие. Спрос на мужской уход добавляет новый объем, особенно для удаления волос на лице, груди и спине. Поскольку потребители ищут неинвазивные и экономящие время варианты, долгосрочное уменьшение становится сильным двигателем роста для передовых устройств.

- Например, клиники, использующие диодную лазерную систему LightSheer DUET от Lumenis, выиграли от ее насадки с большим размером пятна (22 × 35 мм), что позволяет быстро обрабатывать большие участки тела, такие как спина или ноги, всего за ~15 минут за сеанс, значительно сокращая количество повторных визитов.

Достижения в лазерной технологии и точности лечения

Лазерная инженерия теперь обеспечивает улучшенное охлаждение, стабильную подачу энергии и более высокую точность импульсов. Эти обновления помогают клиникам достигать лучших результатов с меньшим дискомфортом и сниженным риском ожогов. Новые поколения диодных и александритовых систем также подходят для более широкого диапазона тонов кожи, что расширяет базу пользователей. Многие бренды интегрируют настройки с поддержкой ИИ, датчики кожи и автоматическую калибровку для повышения точности лечения. Мобильные платформы и компактные системы дополнительно поддерживают гибкость использования. По мере улучшения производительности клиники проводят более быстрые сеансы и увеличивают пропускную способность, повышая потенциал дохода. Этот устойчивый переход к более умной и безопасной технологии способствует более широкому принятию как в профессиональных, так и в домашних условиях.

- Например, многочастотная платформа Soprano ICE от Alma Lasers, объединяющая длины волн 755 нм (александрит), 810 нм (диод) и 1064 нм (Nd:YAG), использует непрерывное контактное охлаждение (ICE™) и подачу в движении с частотой повторения до 10 Гц, что делает процедуры более безопасными и практически безболезненными даже на загорелой или более темной коже, а также обеспечивает клинически доказанное уменьшение волос на всех типах кожи.

Расширение салонов красоты и домашних эстетических устройств

В городских центрах теперь много современных салонов красоты, предлагающих доступные пакеты процедур, планы EMI и быстрые процедуры. Эти салоны используют премиальные лазерные устройства, которые привлекают широкий круг клиентов, ищущих качественные услуги. Тем временем, домашние устройства становятся популярными благодаря растущему комфорту с самостоятельным уходом и интересу к экономически эффективным решениям. Компактные IPL и низкоэнергетические диодные устройства привлекают покупателей, которые впервые хотят приватности и удобства. Сильное расширение розничной торговли, онлайн-каналы продаж и продвижение через инфлюенсеров повышают видимость. Совместный рост в профессиональном и домашнем сегментах увеличивает общее проникновение устройств и поддерживает стабильное расширение рынка.

Ключевые тенденции и возможности:

Растущая популярность устройств для разных тонов кожи и зон

Производители теперь разрабатывают системы, которые адаптируются к разным тонам кожи и плотности волос с помощью инструментов автоматического обнаружения. Эти устройства предлагают большую универсальность, что подходит для клиник, работающих с разнообразными группами клиентов. Более широкая совместимость с лицевыми, ножными и подмышечными зонами также улучшает полезность. Домашние устройства отражают ту же тенденцию, с предустановленными режимами для новичков. Этот сдвиг обеспечивает более безопасные результаты и снижает зависимость от ручных настроек. По мере того как инклюзивные решения для ухода получают внимание, тенденция поддерживает более крупные сегменты покупателей и улучшает принятие продукции на мировых рынках.

- Например, Philips Lumea 9000 Series BRI958/00 использует датчик SmartSkin для автоматического определения тона кожи и соответствующей регулировки интенсивности света, что делает его пригодным для широкого диапазона тонов кожи и снижает риск чрезмерного воздействия. Устройство поставляется с четырьмя различными насадками (для лица, подмышек, зоны бикини и ног), что делает его практичным для ухода за всем телом, а не только за одной зоной.

Растущая интеграция умных функций и цифровых интерфейсов

Технология лазерной эпиляции теперь включает мобильные приложения, инструменты отслеживания процедур и подсказки по безопасности. Эти функции помогают пользователям следовать правильным процедурам, планировать последующие визиты и отслеживать реакцию кожи. Клиники выигрывают от цифровых панелей управления, которые ведут историю пациентов и оптимизируют калибровку устройств. Умная подключенность улучшает пользовательский опыт и снижает количество ошибок, особенно для домашних устройств. Это цифровое улучшение укрепляет доверие среди новых пользователей и поощряет повторные сеансы. По мере роста умной эстетики, ценность устройств увеличивается и поддерживает более сильное конкурентное различие.

- Например, многие современные устройства IPL и лазеры для домашнего использования (например, от ведущих брендов) включают в комплект приложение, которое пошагово направляет пользователей: оно может предложить вам провести тест на чувствительность, выбрать подходящую интенсивность в зависимости от тона кожи/типа волос, напомнить о предстоящих сеансах и записать результаты каждого сеанса (восстановление волос, чувствительность кожи и т. д.). Этот цифровой интерфейс снижает барьер для новых пользователей и уменьшает вероятность ошибок в настройках, делая удаление волос более безопасным и удобным, особенно для непрофессиональных потребителей.

Ключевые проблемы:

Высокая начальная стоимость устройства и ограниченный доступ в развивающихся регионах

Профессиональные лазерные установки требуют крупных капитальных вложений, что создает сложности для небольших клиник на развивающихся рынках. Затраты на обслуживание, замену деталей и обучение добавляют давления. Устройства для домашнего использования остаются дешевле, но все же превышают доступность для массового рынка во многих регионах. Ограниченные варианты финансирования и слабая плотность клиник ограничивают доступность, особенно в сельских зонах. Эти барьеры замедляют внедрение и снижают общие показатели проникновения. Без моделей с более низкой стоимостью или лучшей поддержки финансирования многие пользователи остаются зависимыми от временных вариантов ухода, что влияет на долгосрочное расширение рынка.

Проблемы безопасности и необходимость в квалифицированных специалистах

Лазерные процедуры требуют знания реакции кожи, уровней энергии и противопоказаний. Недостаточное обучение может привести к ожогам, изменениям пигментации или неэффективным результатам. Во многих регионах отсутствуют строгие нормативные стандарты, что увеличивает риск для операторов. Пользователи также опасаются использовать домашние устройства из-за страха неправильного использования или чувствительности кожи. Клиники должны инвестировать в программы сертификации и обучения, чтобы минимизировать осложнения. По мере роста ожиданий в области безопасности бренды должны предоставлять более четкие инструкции, лучшие сенсоры и автоматизированные системы управления. Невозможность решить проблемы безопасности может ограничить доверие и замедлить внедрение как в профессиональном, так и в домашнем сегментах.

Региональный анализ:

Северная Америка

Северная Америка возглавила рынок устройств для лазерной эпиляции в 2024 году с долей около 36%. Сильный спрос был обусловлен высокими расходами на эстетические процедуры, ранним внедрением профессиональных лазерных платформ и плотной сетью салонов красоты и дерматологических клиник. Пользователи предпочитали диодные и александритовые системы из-за доказанной точности и более быстрых результатов. Устройства для домашнего использования также набирали популярность через крупные каналы электронной коммерции. Растущий интерес среди мужчин и молодых потребителей поддерживал стабильный объем процедур. Непрерывные обновления технологий и четкие нормативные пути помогли Северной Америке сохранить лидерство как в профессиональном, так и в сегменте личного использования.

Европа

Европа удерживала почти 29% доли в 2024 году, поддерживаемая сильным принятием медицинских эстетических процедур и широким доступом к сертифицированным дерматологическим клиникам. Потребители предпочитали безопасные, высокопроизводительные лазерные системы, соответствующие строгим стандартам безопасности ЕС. Спрос увеличивался в Германии, Великобритании, Франции и Италии из-за растущего интереса к долгосрочному уходу и благополучию. Расширение сетей мед-спа и более широкие программы обучения укрепили качество услуг. Устройства IPL для домашнего использования также демонстрировали стабильный рост через аптечные и онлайн-розничные каналы. Фокус Европы на регулируемых технологиях, квалифицированных операторах и премиальных процедурах помог региону сохранить сильные позиции.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 24% доли в 2024 году и показал самый быстрый рост благодаря увеличению располагаемого дохода, изменениям в городском образе жизни и расширению сети косметических клиник. Страны, такие как Китай, Япония, Южная Корея и Индия, возглавили спрос на диодные и Nd:YAG системы, подходящие для различных оттенков кожи. Влияние социальных сетей и более широкое принятие неинвазивного ухода способствовали росту популярности среди молодых покупателей. Устройства для домашнего использования быстро расширялись через онлайн-платформы. Более низкие затраты на лечение и увеличение доступности клиник улучшили доступность, что позволило Азиатско-Тихоокеанскому региону стать рынком с высоким потенциалом и сильными перспективами будущего расширения.

Латинская Америка

Латинская Америка захватила около 7% доли в 2024 году, что было обусловлено растущим интересом к эстетическим процедурам в Бразилии, Мексике и Аргентине. Косметические клиники расширили свои предложения, используя диодные и IPL системы среднего класса, которые сбалансировали производительность и доступность. Возрастающее влияние культуры красоты и социальных сетей увеличило спрос среди женщин и мужчин, стремящихся к долгосрочному уходу. Экономические колебания ограничили проникновение премиальных устройств, но рассрочка и конкурентные цены клиник поддерживали стабильное принятие. Устройства для домашнего использования постепенно набирали популярность через онлайн-розницу. Эти факторы помогли Латинской Америке развиться как развивающийся, но перспективный рынок.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 4% доли в 2024 году, поддерживаемый высоким спросом на косметические процедуры в ОАЭ, Саудовской Аравии и Южной Африке. Клиники инвестировали в передовые диодные и Nd:YAG платформы, способные лечить более темные оттенки кожи с большей безопасностью. Высокий доход в городских центрах способствовал большей части принятия, в то время как в сельских районах проникновение было ограничено из-за барьеров стоимости. Медицинский туризм дополнительно увеличил спрос в отдельных странах, предлагающих премиальные процедуры. Устройства для домашнего использования показали постепенный рост. Несмотря на меньшую долю, растущее осознание красоты и расширение сети клиник позиционируют Ближний Восток и Африку как зону новых возможностей.

Сегментация рынка:

По типу продукта

- Лазер

- Интенсивный импульсный свет

По применению

- Удаление волос на лице

- Ноги

- Руки

По конечному использованию

- Косметические клиники

- Дерматологические клиники

- Домашнее использование

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке устройств для лазерной эпиляции характеризуется активным участием ведущих компаний, таких как Viora, Cutera, Alma Lasers, Cynosure, Sciton, Syneron Medical, Lutronic, Solta Medical, Lumenis и Venus Concept Canada Corp. Эти производители конкурируют с помощью передовых систем диодного, александритового и Nd:YAG лазеров, разработанных для более высокой точности, более быстрых сеансов и безопасных результатов для различных типов кожи. Многие бренды сосредотачиваются на интегрированном охлаждении, настройках с поддержкой ИИ и эргономичном дизайне, которые улучшают комфорт пользователя и эффективность лечения. Компании также расширяют послепродажную поддержку, обучение техников и глобальное распределение для укрепления внедрения в клиниках. В сегменте для домашнего использования компактные устройства IPL и низкоэнергетические диодные устройства расширяют охват через розничные и электронные платформы. Непрерывные инвестиции в НИОКР, регуляторные одобрения и стратегические партнерства помогают игрокам поддерживать сильную видимость на рынке и реагировать на растущий спрос на неинвазивные решения для ухода.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Viora

- Cutera

- Alma Lasers

- Cynosure, Inc.

- Sciton, Inc.

- Syneron Medical Ltd.

- Lutronic

- Solta Medical, Inc.

- Lumenis

- Venus Concept Canada Corp.

Последние разработки:

- В апреле 2025 года компания Lumenis представила усовершенствованное решение для лазерной эпиляции SPLENDOR X на конференции ASLMS, добавив новые предустановленные параметры для эпиляции и сосудистой работы, а также цифровые возможности для улучшения времени работы и предоставления данных в США и Канаде.

- В октябре 2024 года в отчете Research and Markets «Глобальный стратегический бизнес-отчет по устройствам для лазерной эпиляции» компания Solta Medical была названа одним из немногих ключевых игроков на мировом рынке устройств для лазерной эпиляции, что подчеркивает ее продолжающуюся роль в профессиональных системах эпиляции на основе энергии.

- В апреле 2024 года компания Cutera объявила о запуске в Северной Америке обновленной платформы xeo+ (обновленные насадки, более быстрое время обработки и улучшения удобства использования для многофункциональных устройств, включая эпиляцию).

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продукции, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложных условиях рынка

Перспективы на будущее:

- Спрос на долговременное уменьшение волос будет расти по мере перехода привычек ухода за собой к неинвазивным решениям.

- Продвинутые диодные и александритовые системы будут получать более широкое применение для повышения точности и безопасности результатов.

- Устройства для домашнего использования будут расширяться благодаря более сильному присутствию в электронной коммерции и улучшению безопасности устройств.

- Настройки лечения с поддержкой ИИ улучшат точность и уменьшат ошибки операторов в клиниках.

- Совместимость с различными оттенками кожи расширит применение среди разнообразных мировых популяций.

- Клиники красоты будут больше инвестировать в премиум-платформы для увеличения скорости лечения и улучшения доходов.

- Дерматологические клиники будут внедрять обновленные системы для лечения чувствительной кожи и медицинских процедур.

- Гибридные устройства с охлаждением и умными датчиками улучшат комфорт и уменьшат осложнения.

- В развивающихся регионах будет наблюдаться более быстрое внедрение благодаря повышению осведомленности и конкурентоспособным ценам в клиниках.

- Сильная конкуренция среди ведущих брендов будет стимулировать непрерывные инновации и совершенствование продукции.