Обзор рынка

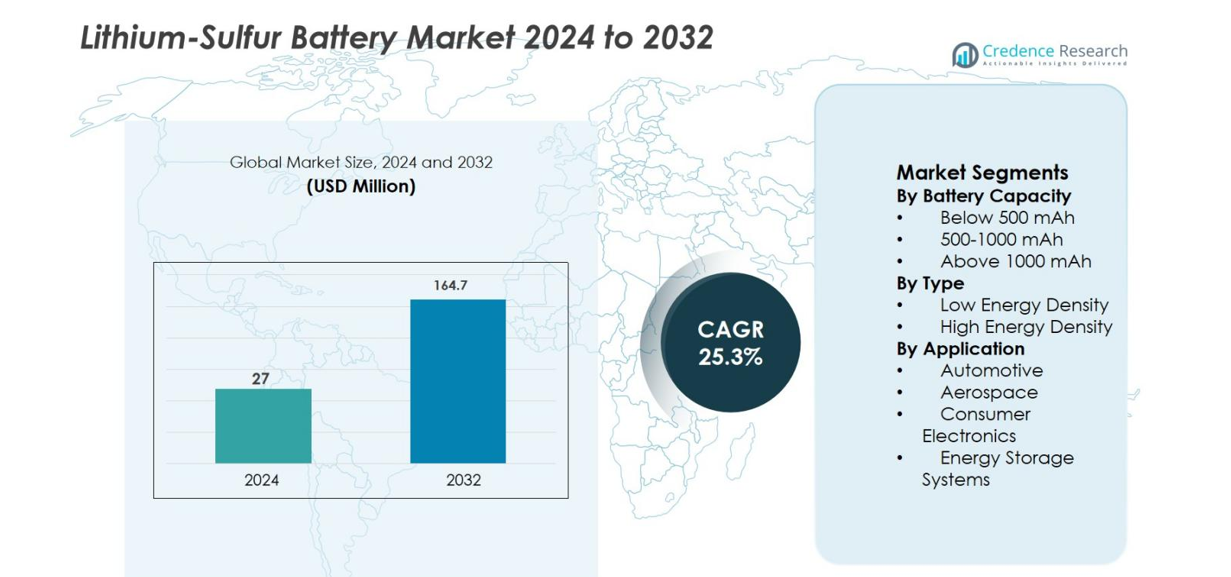

Размер рынка литий-серных батарей оценивался в 27 миллионов долларов США в 2024 году и, как ожидается, достигнет 164,7 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 25,3% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка литий-серных батарей 2024 |

27 миллионов долларов США |

| Рынок литий-серных батарей, CAGR |

25,3% |

| Размер рынка литий-серных батарей 2032 |

164,7 миллиона долларов США |

Рынок литий-серных батарей формируется сочетанием устоявшихся производителей батарей и разработчиков, ориентированных на инновации, продвигающих химические составы следующего поколения. Ключевые игроки включают Sion Power Corporation, Li-S Energy Limited, PolyPlus Battery Company, Zeta Energy LLC, Gelion PLC, NexTech Batteries Inc., GS Yuasa Corporation, Saft Groupe SA, LG Energy Solution Ltd. и Johnson Matthey, все из которых инвестируют в улучшение цикла жизни, энергетической плотности и масштабируемого производства. Регионально Северная Америка лидирует на рынке литий-серных батарей с долей 34,6%, поддерживаемая сильным финансированием НИОКР, аэрокосмическими программами и оборонными приложениями. Европа следует с долей 28,9%, движимая мандатами на устойчивое развитие и инициативами по альтернативным батареям, в то время как Азиатско-Тихоокеанский регион составляет 26,1%, поддерживаемый экспертизой в производстве батарей и расширением электрической мобильности.

Анализ рынка

- Рынок литий-серных батарей оценивался в 27 миллионов долларов США в 2024 году и прогнозируется, что он будет расти со среднегодовым темпом роста (CAGR) 25,3%, достигнув 164,7 миллиона долларов США к 2032 году.

- Рост рынка обусловлен растущим спросом на батареи с высокой энергетической плотностью и малым весом со стороны автомобильного, аэрокосмического и оборонного секторов, при этом сегмент емкости выше 1000 мАч лидирует с долей 46,8% благодаря своей пригодности для длительных и высокопроизводительных приложений.

- Технологические тенденции сосредоточены на передовых серных катодах, стабилизации электролита и смягчении эффекта полисульфидного шаттла, в то время как батареи с высокой энергетической плотностью доминируют в сегменте типов с долей 62,4%, поддерживая системы мобильности и аэрокосмические системы следующего поколения.

- Ландшафт рынка включает игроков, ориентированных на инновации, таких как Sion Power Corporation, Li-S Energy Limited, PolyPlus Battery Company, Zeta Energy LLC, Gelion PLC и GS Yuasa Corporation, акцентирующих внимание на пилотных проектах, партнерствах и запатентованных конструкциях ячеек.

- Регионально Северная Америка лидирует с долей 34,6%, за ней следует Европа с 28,9%, движимая инициативами по устойчивому развитию, и Азиатско-Тихоокеанский регион с 26,1%, поддерживаемый экспертизой в производстве батарей и расширением электрической мобильности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По емкости батареи

Рынок литий-серных аккумуляторов по емкости аккумуляторов возглавляет сегмент свыше 1000 мАч, который занял 46,8% доли рынка в 2024 году. Это доминирование обусловлено высоким спросом со стороны приложений, требующих длительного времени работы и более высокой энергоотдачи, особенно в электротранспорте, аэрокосмических системах и стационарных системах хранения энергии. Аккумуляторы свыше 1000 мАч предлагают увеличенные циклы разряда, улучшенную гравиметрическую плотность энергии и лучшую пригодность для платформ мобильности следующего поколения. Постоянные усовершенствования серных катодов и стабилизация электролитов дополнительно улучшают сохранение емкости, поддерживая внедрение аккумуляторов большого формата и укрепляя лидерство сегмента.

- Например, литий-серные ячейки Lyten могут обеспечить до ~40% меньший вес по сравнению с литий-ионными и ~60% меньший вес по сравнению с LFP в целевых приложениях, что подтверждает, почему более емкие пакеты приоритетны для платформ, чувствительных к весу.

По типу

По типу сегмент высокой плотности энергии доминировал на рынке литий-серных аккумуляторов с долей 62,4% в 2024 году. Аккумуляторы с высокой плотностью энергии предпочтительны из-за их способности обеспечивать легкие конструкции с значительно более высоким теоретическим запасом энергии по сравнению с традиционными литий-ионными аккумуляторами. Это преимущество критично для аэрокосмических, передовых автомобильных и оборонных приложений, где снижение веса напрямую улучшает производительность и эффективность. Непрерывные исследования и разработки, направленные на снижение эффекта полисульфидного шаттла и улучшение срока службы циклов, укрепляют коммерческую жизнеспособность, позиционируя литий-серные аккумуляторы с высокой плотностью энергии в качестве основного драйвера роста.

- Например, тестирование, поддержанное NASA, раскрытое в 2024 году, показало, что литий-серные пакетные ячейки обеспечивают ~255 Втч/кг при C/10 и ~210 Втч/кг при 1C, подтверждая высокую плотность энергии при практических условиях эксплуатации для использования в аэрокосмической отрасли.

По применению

По применению сегмент автомобильной промышленности занял наибольшую долю в 38,9% в 2024 году на рынке литий-серных аккумуляторов. Доминирование сегмента поддерживается растущими инвестициями в электротранспорт, спросом на увеличенный запас хода и необходимостью в более легких аккумуляторных системах для повышения эффективности транспортных средств. Литий-серные аккумуляторы предлагают более высокую удельную энергию, что позволяет уменьшить вес аккумуляторного пакета по сравнению с литий-ионными альтернативами. Автомобильные OEM и разработчики аккумуляторов активно тестируют литий-серные технологии для платформ электромобилей следующего поколения, ускоряя коммерциализацию и поддерживая сильный рост спроса.

Ключевые факторы роста

Растущий спрос на аккумуляторы с высокой плотностью энергии и малым весом

Рынок литий-серных аккумуляторов активно развивается благодаря растущему спросу на решения для хранения энергии с высокой плотностью и малым весом в автомобильной, аэрокосмической и оборонной отраслях. Литий-серные аккумуляторы предлагают значительно более высокую теоретическую удельную энергию по сравнению с традиционными литий-ионными аккумуляторами, что позволяет существенно снизить вес и повысить эффективность систем. В электромобилях более легкие аккумуляторы напрямую увеличивают запас хода и производительность автомобиля, а в аэрокосмической отрасли и беспилотных летательных системах уменьшение веса приводит к увеличению времени полета и повышению грузоподъемности. Постоянные усовершенствования материалов катодов из серы, составов электролитов и архитектуры ячеек улучшают срок службы и стабильность, делая технологию литий-серных аккумуляторов все более жизнеспособной для коммерческого внедрения. Эти преимущества в производительности позиционируют литий-серные аккумуляторы как решение следующего поколения, способствуя устойчивому росту рынка.

- Например, Stellantis и Zeta Energy (декабрь 2024) объявили о совместной разработке литий-серных аккумуляторных ячеек для электромобилей, подчеркивая усилия отрасли по внедрению легких, высокоэнергетических конструкций в автомобильные приложения.

Ускорение электрификации в автомобильной и аэрокосмической отраслях

Быстрое ускорение электрификации в транспорте является основным фактором роста рынка литий-серных аккумуляторов. Автопроизводители активно исследуют альтернативы литий-ионным аккумуляторам для достижения целей по увеличению запаса хода, эффективности и устойчивости. Литий-серные аккумуляторы поддерживают более высокое хранение энергии при меньшем весе материалов, что соответствует требованиям к проектированию электромобилей следующего поколения и гибридных самолетов. В аэрокосмической отрасли стремление к электрическим и гибридно-электрическим системам привода увеличивает спрос на аккумуляторы, обеспечивающие высокую удельную энергию без ущерба для безопасности. Государственные инициативы по поддержке чистой мобильности, наряду с растущими инвестициями со стороны OEM-производителей и разработчиков аккумуляторов, ускоряют пилотные проекты и программы валидации, укрепляя спрос на технологии литий-серных аккумуляторов.

- Например, Sion Power (2024) подтвердила продолжение разработки своих Licerion® литий-серных ячеек, нацеленных на >400 Втч/кг удельной энергии, позиционируя химию для электрической авиации и приложений электромобилей с большим запасом хода, где критично снижение массы.

Устойчивость материалов и снижение зависимости от критически важных металлов

Соображения устойчивости все больше влияют на принятие технологий аккумуляторов, поддерживая рост рынка литий-серных аккумуляторов. В отличие от литий-ионных аккумуляторов, которые зависят от кобальта и никеля, литий-серные аккумуляторы используют серу, которая является обильной, недорогой и экологически благоприятной. Это снижает риски цепочки поставок и подверженность ценовой волатильности, связанной с критически важными металлами. Регуляторное давление на улучшение устойчивости и перерабатываемости аккумуляторов дополнительно поощряет переход к альтернативным химическим составам. Производители инвестируют в масштабируемые производственные процессы и пути переработки для литий-серных аккумуляторов, улучшая их экологический профиль. Эти преимущества в области устойчивости укрепляют потенциал долгосрочного принятия и подчеркивают литий-серные аккумуляторы как стратегическое решение для будущих систем хранения энергии.

Ключевые тенденции и возможности

Развитие технологий электролитов и катодов

Ключевая тенденция, формирующая рынок литий-серных батарей, заключается в постоянных инновациях в технологиях электролитов и катодов, направленных на преодоление ограничений производительности. Исследования сосредоточены на подавлении эффекта шаттла полисульфидов, улучшении ионной проводимости и повышении стабильности цикла. Твердотельные и гелевые полимерные электролиты, наряду с передовыми углеродно-серными композитными катодами, привлекают внимание благодаря своей способности улучшать долговечность и безопасность. Эти технологические достижения открывают возможности для коммерческого развертывания в масштабах высокопроизводительных приложений. По мере перехода лабораторных прорывов в пилотное производство производители батарей могут выделяться за счет улучшенного срока службы и надежности, ускоряя проникновение на рынок.

- Например, Gelion (2023–2024) усовершенствовал гелевые литий-серные ячейки, используя формулы полимерных электролитов для улучшения электрохимической стабильности и производственных возможностей, поддерживая переход от лабораторных прототипов к пилотному производству.

Новые возможности в области хранения энергии и оборонных приложений

Помимо транспорта, литий-серные батареи набирают популярность в системах хранения энергии и оборонных приложениях, создавая новые возможности для роста. Их высокая удельная энергия и легкий дизайн делают их подходящими для портативных энергетических систем, удаленного хранения энергии и военного оборудования. Оборонные агентства отдают приоритет технологиям, которые улучшают мобильность и эксплуатационную выносливость, поддерживая внедрение литий-серных батарей. В стационарных системах хранения энергии улучшенная производительность цикла позволяет использовать их в резервных источниках питания и приложениях поддержки сети. Расширение в эти неавтомобильные сегменты диверсифицирует источники дохода и снижает зависимость от одного конечного рынка, поддерживая долгосрочный рост.

- Например, исследовательские программы, финансируемые Министерством обороны США (2023–2024), продолжают оценивать литий-серные батареи для носимых и беспилотных систем, сосредотачиваясь на увеличении соотношения энергии к весу для повышения мобильности и эксплуатационной выносливости.

Ключевые вызовы

Ограниченный срок службы цикла и деградация производительности

Одной из основных проблем, с которыми сталкивается рынок литий-серных батарей, является ограниченный срок службы цикла по сравнению с зрелыми литий-ионными технологиями. Уменьшение емкости, вызванное растворением полисульфидов и деградацией электродов, ограничивает долгосрочную производительность. Хотя значительный прогресс был достигнут благодаря инженерии материалов и проектированию ячеек, достижение стабильной производительности в течение длительных циклов заряд-разряд остается сложной задачей. Это ограничение влияет на пригодность для приложений, требующих длительного срока службы, таких как пассажирские электромобили и стационарное хранение энергии. Решение этой проблемы требует продолжения инвестиций в передовые материалы и производственные процессы, что может увеличить затраты на разработку.

Коммерческая масштабируемость и сложность производства

Масштабирование производства литий-серных батарей для массовой коммерциализации представляет собой еще одну серьезную проблему. Производственные процессы значительно отличаются от традиционных линий литий-ионных батарей, требуя нового оборудования, контроля качества и адаптации цепочек поставок. Достижение стабильной производительности ячеек в масштабе остается сложной задачей из-за чувствительности к составу материалов и условиям обработки. Кроме того, более высокие первоначальные производственные затраты и ограниченное количество крупных поставщиков замедляют внедрение. Преодоление этих барьеров зависит от успешного перехода от пилотных проектов к коммерческим, стандартизации процессов и увеличения сотрудничества между разработчиками технологий и производственными партнерами.

Региональный анализ

Северная Америка

На Северную Америку приходилось 34,6% доли рынка литий-серных батарей в 2024 году, что обусловлено значительными инвестициями в передовые исследования и разработки батарей, инновациями в аэрокосмической отрасли и программами модернизации обороны. Соединенные Штаты лидируют в региональном спросе благодаря активному участию разработчиков технологий, стартапов и исследовательских институтов, поддерживаемых государством, сосредоточенных на решениях для хранения энергии следующего поколения. Растущий интерес со стороны производителей электромобилей и аэрокосмических компаний, стремящихся к легким батареям с высокой плотностью энергии, дополнительно поддерживает внедрение. Инициативы федерального финансирования и сотрудничество между университетами и частными игроками ускоряют коммерциализацию на пилотном уровне, позиционируя Северную Америку как ключевой центр инноваций в области разработки литий-серных батарей.

Европа

Европа занимала 28,9% доли рынка литий-серных батарей в 2024 году, поддерживаемая сильной политикой устойчивого развития и стратегическими инвестициями в альтернативные химические составы батарей. Регион делает акцент на снижении зависимости от критически важных сырьевых материалов, таких как кобальт и никель, отдавая предпочтение решениям на основе серы. Страны, включая Германию, Великобританию и Францию, активно поддерживают инновации в области батарей через государственно-частные партнерства и программы чистой мобильности. Растущее внедрение в аэрокосмической, оборонной и энергетической отраслях дополнительно укрепляет спрос. Фокус Европы на переработке батарей, устойчивости жизненного цикла и соблюдении нормативных требований увеличивает потенциал долгосрочного роста.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 26,1% доли рынка литий-серных батарей в 2024 году, что обусловлено быстрым технологическим прогрессом и расширяющимися экосистемами электрической мобильности. Япония, Китай и Южная Корея играют ключевые роли благодаря сильной экспертизе в производстве батарей и увеличению инвестиций в исследования и разработки в области химических составов следующего поколения. Автомобильные OEM-производители и производители электроники в регионе исследуют литий-серные батареи для достижения более высокой плотности энергии и снижения веса. Государственные стимулы, поддерживающие электромобили и передовые системы хранения энергии, дополнительно стимулируют внедрение. Масштабы производства и инновационный потенциал Азиатско-Тихоокеанского региона делают его критически важным регионом для будущей коммерциализации.

Остальной мир

Регион остального мира составил 10,4% доли рынка литий-серных батарей в 2024 году, при этом рост обусловлен началом внедрения на Ближнем Востоке, в Латинской Америке и отдельных экономиках, ориентированных на оборону. Спрос поддерживается растущим интересом к легким системам хранения энергии для военных, удаленных источников питания и автономных приложений. Хотя коммерциализация находится на ранней стадии, растущие инвестиции в интеграцию возобновляемых источников энергии и инфраструктуру хранения энергии создают будущие возможности. Ожидается, что стратегические партнерства с глобальными разработчиками батарей и постепенная передача технологий поддержат устойчивое расширение рынка.

Сегментация рынка:

По емкости батареи

- Менее 500 мАч

- 500-1000 мАч

- Более 1000 мАч

По типу

- Низкая плотность энергии

- Высокая плотность энергии

По применению

- Автомобильная промышленность

- Аэрокосмическая промышленность

- Потребительская электроника

- Системы хранения энергии

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок литий-серных батарей характеризуется развивающейся конкурентной средой, отличающейся высокой интенсивностью исследований, стратегическими партнерствами и инициативами по коммерциализации на пилотном уровне. Ключевые игроки, такие как Sion Power Corporation, Li-S Energy Limited, PolyPlus Battery Company, Zeta Energy LLC, Gelion PLC, NexTech Batteries Inc., GS Yuasa Corporation, Saft Groupe SA, LG Energy Solution Ltd. и Johnson Matthey, сосредоточены на преодолении технических барьеров, связанных с циклом жизни, безопасностью и масштабируемостью. Компании активно инвестируют в передовые катодные материалы, стабилизацию электролитов и запатентованные архитектуры ячеек для улучшения производительности и производственности. Сотрудничество с автомобильными OEM, производителями аэрокосмической техники и оборонными агентствами поддерживает валидацию технологий и раннее внедрение. Крупные производители батарей используют опыт в производстве и глобальные цепочки поставок, в то время как стартапы акцентируют внимание на инновационно-ориентированной дифференциации. Это сочетание технологического прогресса, стратегических альянсов и постепенного масштабирования определяет конкуренцию и формирует долгосрочную траекторию коммерциализации литий-серных батарей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Sion Power Corporation

- Gelion PLC

- LG Energy Solutions Ltd.

- Zeta Energy LLC

- GS Yuasa Corporation

- PolyPlus Battery Company

- Johnson Matthey

- Li-S Energy Limited

- Saft Groupe SA

- NexTech Batteries Inc.

Последние разработки

- В ноябре 2025 года австралийский разработчик литий-серных батарей Li-S Energy получил почти 8 миллионов долларов федерального финансирования для продвижения планирования крупномасштабного производства литий-серных батарей с целью достижения годового объема производства в 1 ГВтч.

- В августе 2025 года компания Lyten приобрела большинство оставшихся активов и интеллектуальной собственности Northvolt, включая производственные мощности в Швеции и Германии, для расширения производства литий-серных батарей и технологических возможностей.

- В марте 2025 года Solidion Technology достигла важного рубежа, когда ее литий-серные батареи достигли плотности энергии ячейки в 380 Втч/кг, что стало значительным шагом вперед в направлении решений для высокоплотного хранения энергии.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе емкости батареи, типа. применения, и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок литий-серных батарей будет ускоренно коммерциализироваться по мере улучшения срока службы и стабильности, приближающихся к отраслевым стандартам.

- Автомобильный и аэрокосмический секторы будут все чаще использовать литий-серные батареи для снижения веса и увеличения дальности работы.

- Продолжающиеся достижения в технологиях серных катодов и электролитов улучшат энергоэффективность и безопасность.

- Пилотные производственные мощности будут переходить к раннему коммерческому производству в течение прогнозируемого периода.

- Стратегическое сотрудничество между разработчиками батарей, OEM-производителями и научно-исследовательскими институтами будет усиливаться для ускорения валидации и внедрения.

- Преимущества устойчивости укрепят внедрение, поскольку производители ищут альтернативы химическим составам с высоким содержанием кобальта и никеля.

- Оборонные и беспилотные системы останутся ранними пользователями из-за высокого спроса на решения с высокой удельной энергией.

- Оптимизация производственного процесса снизит барьеры стоимости и улучшит масштабируемость.

- Расширение в стационарные и портативные приложения для хранения энергии диверсифицирует конечный спрос.

- Регуляторная поддержка чистой мобильности и передовых систем хранения энергии укрепит долгосрочный рост рынка.