Обзор рынка

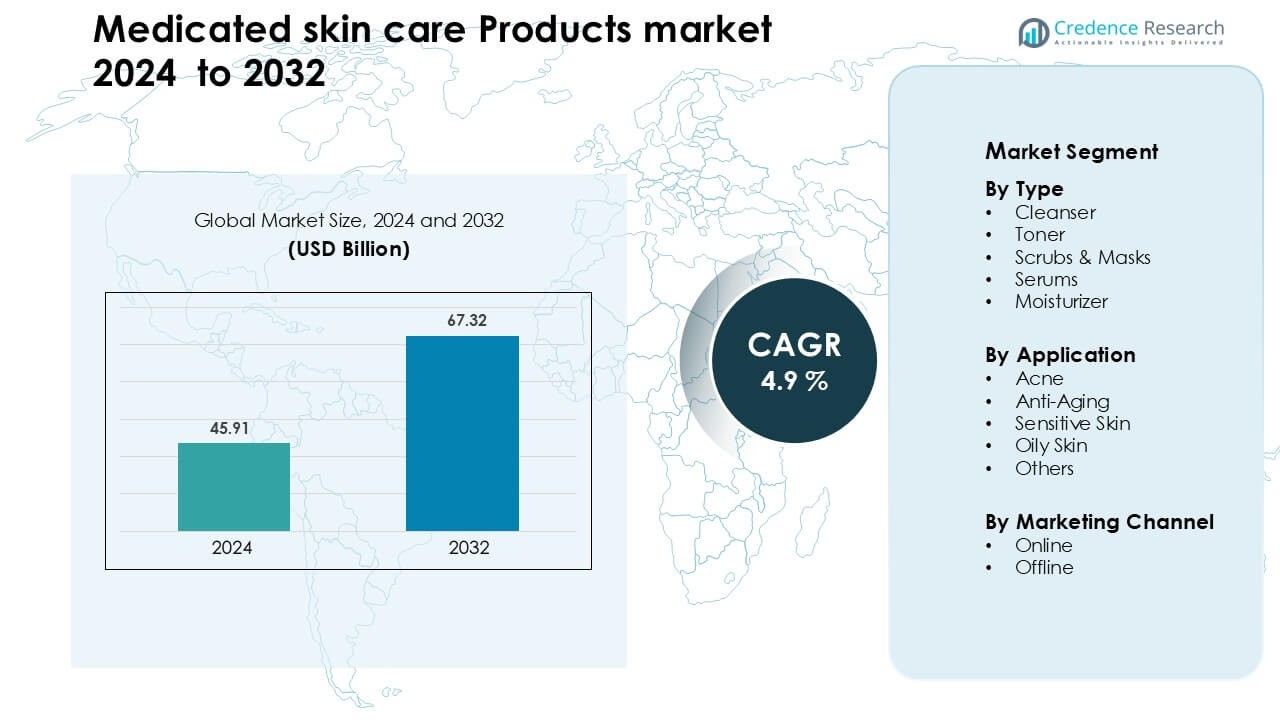

Рынок лечебных средств по уходу за кожей был оценен в 45,91 миллиарда долларов США в 2024 году и, как ожидается, достигнет 67,32 миллиарда долларов США к 2032 году, увеличиваясь на 4,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечебных средств по уходу за кожей 2024 |

45,91 миллиарда долларов США |

| Рынок лечебных средств по уходу за кожей, CAGR |

4,9 % |

| Размер рынка лечебных средств по уходу за кожей 2032 |

67,32 миллиарда долларов США |

Рынок лечебных средств по уходу за кожей формируется ведущими компаниями, такими как Coty Inc., Shiseido Co., Ltd., Johnson & Johnson, Inc., Revlon, Colgate-Palmolive Company, Unilever, Avon Products, Inc., Procter & Gamble (P&G), L’Oréal S.A. и Beiersdorf AG. Эти игроки укрепляют свои позиции за счет клинически проверенных формул, продуктовых линий, поддержанных дерматологами, и сильных розничных и электронных сетей. Инновации в активных ингредиентах для ухода за акне, антивозрастного и чувствительного ухода за кожей продолжают поддерживать конкурентный рост. Северная Америка возглавила мировой рынок в 2024 году с долей около 37%, что обусловлено высокой осведомленностью о лечении, хорошим доступом к дерматологам и растущим спросом на клинические формулы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечебных средств по уходу за кожей был оценен в 45,91 миллиарда долларов США в 2024 году и, как ожидается, достигнет 67,32 миллиарда долларов США к 2032 году, увеличиваясь на 4,9% в течение прогнозируемого периода.

- Сильный спрос на решения для ухода за акне и продукты, рекомендованные дерматологами, стимулирует рост, при этом сегмент очищающих средств занимает около 34% доли благодаря растущему использованию ежедневных процедур.

- Тенденции, ориентированные на ингредиенты, такие как ретиноиды, ниацинамид и формулы для восстановления барьера, богатые керамидами, способствуют принятию премиальных продуктов через цифровые и аптечные каналы.

- Конкуренция усиливается, поскольку ведущие игроки расширяют линейки клинического уровня и инвестируют в инновации без запаха, гипоаллергенные и подходящие для чувствительной кожи, чтобы сохранить доверие потребителей.

- Северная Америка возглавила рынок с долей почти 37%, за ней следуют Европа с 28% и Азиатско-Тихоокеанский регион с 25%, что поддерживается высокой осведомленностью, хорошим доступом к дерматологам и растущими онлайн-покупками лечебных средств по уходу за кожей.

Анализ сегментации рынка:

По типу

Сегмент очищающих средств возглавил рынок лечебных средств по уходу за кожей в 2024 году с долей около 34% благодаря сильному спросу на дерматологически протестированные средства для умывания, антибактериальные формулы и решения с балансом pH. Потребители предпочитали очищающие средства, поскольку они действуют как первый шаг в лечении акне, избыточного жира и удаления загрязнений. Рост поддерживался растущей осведомленностью о многоступенчатых процедурах и большими рекомендациями врачей по использованию лечебных очищающих средств. Сыворотки и увлажнители росли стабильно, поскольку бренды запускали целевые формулы, которые решают проблемы пигментации, сухости и восстановления после лечения.

- Например, очищающий гель Effaclar от La Roche-Posay разработан с физиологическим pH 5.5, который помогает поддерживать естественный баланс кожи. Он содержит цинк PCA, ингредиент, который, согласно тестам производителя, снижает выработку себума. Продукт протестирован дерматологами и описывается как нераздражающее очищающее средство, подходящее для чувствительной и склонной к акне кожи.

По применению

Лечение акне доминировало в сегменте применения в 2024 году с долей почти 39%, что обусловлено ростом случаев гормонального акне, проблемами кожи, связанными с загрязнением, и более широким использованием продуктов на основе салициловой кислоты, бензоилпероксида и ретиноидов. Дерматологи продолжали продвигать медикаментозные решения вместо косметических альтернатив, что повысило уверенность в продукции. Антивозрастные решения быстро набирали популярность благодаря сильному интересу к пептидам и ретиноидам, в то время как продукты для чувствительной кожи расширялись, поскольку больше потребителей искали гипоаллергенные и безароматные формулы.

- Например, Galderma сообщила об успешных данных испытаний фазы III для геля, сочетающего 0.3% адапалена и 2.5% бензоилпероксида, где 503 пациента с умеренным и тяжелым акне, лечившиеся в течение 12 недель, показали среднее снижение на 27 воспалительных поражений (–68.7%) и 40 невоспалительных поражений (–68.3%) по сравнению с меньшей эффективностью в группе плацебо.

По каналу маркетинга

Онлайн-канал занял лидирующую позицию в 2024 году с долей около 58%, поскольку потребители предпочитали цифровые платформы для легкого доступа к брендам, рекомендованным дерматологами, рецептурным формулам и фильтрам покупок на основе ингредиентов. Рост электронной коммерции ускорился благодаря осведомленности, создаваемой инфлюенсерами, и моделям подписки, которые обеспечивали повторные покупки. Офлайн-розница оставалась значимой в аптеках и дерматологических клиниках, где профессиональные советы и тестирование продуктов поддерживали доверие к бренду. Переход к онлайн-покупкам оставался сильным, поскольку цифровые платформы предлагали лучшие скидки, более широкий ассортимент и подробную клиническую информацию.

Ключевые факторы роста

Рост дерматологических заболеваний и осведомленность о лечении

Рост случаев акне, дерматита, гиперпигментации и розацеа продолжает увеличивать спрос на медицинские средства по уходу за кожей. Потребители все чаще ищут клинически подтвержденные решения, а не косметические альтернативы, что приводит к более широкому использованию очищающих средств, сывороток и увлажняющих кремов рецептурного уровня. Дерматологи играют важную роль, рекомендуя целевые лечения, которые устраняют воспаление, бактериальный рост и восстанавливают барьер. Социальные кампании по повышению осведомленности, цифровые дерматологические платформы и легкий доступ к онлайн-консультациям дополнительно повышают видимость продукции. Рост загрязнения, гормональные дисбалансы и стресс от образа жизни также увеличивают необходимость в ежедневных медицинских процедурах. Этот переход к ингредиентам, подтвержденным наукой, поддерживает долгосрочное расширение категории.

- Например, VisualDx, цифровой диагностический инструмент, используемый дерматологами, содержит более 45,000 медицинских изображений, которые клиницисты могут использовать во время удаленных консультаций, помогая улучшить точность диагностики гиперпигментации, розацеа и других кожных заболеваний.

Покупки на основе ингредиентов и инновации в продукции

Потребители теперь внимательно изучают ингредиенты, что приводит к высокому спросу на формулы, основанные на активных компонентах, таких как салициловая кислота, ниацинамид, ретиноиды, керамиды и азелаиновая кислота. Бренды отвечают на это выпуском передовых сывороток для лечения, увлажняющих средств для укрепления барьера и решений, разработанных дерматологами, которые нацелены на конкретные проблемы. Рынок выигрывает от улучшенной науки о формулах, включая технологию инкапсуляции, стабилизированные ретиноиды и смеси, дружественные к микробиому, которые повышают эффективность и уменьшают раздражение. Инновации также распространяются на текстуры, варианты без отдушек и многофункциональные продукты. Растущее доверие к клинической прозрачности побуждает компании подчеркивать концентрации, результаты клинических испытаний и дерматологические одобрения. Такой подход, ориентированный на ингредиенты, значительно повышает дифференциацию продуктов и повторные покупки.

- Например, исследователи разработали микрочастицы кремнезема из побочных продуктов сахарного тростника для инкапсуляции ретинола: эта формула высвобождала менее 60% своего содержания ретинола в течение 24 часов, демонстрируя устойчивое высвобождение и повышенную стабильность по сравнению со свободным ретинолом.

Расширение электронной коммерции и персонализированный уход за кожей

Онлайн-платформы преобразовали доступ к медикаментозному уходу за кожей, предлагая потребителям подробную информацию о продуктах, отзывы дерматологов и инструменты для сравнения ингредиентов. Электронные аптеки, бренды D2C и косметические маркетплейсы предоставляют более широкий ассортимент и персонализированные процедуры через диагностику на основе ИИ, опросы и виртуальные консультации. Модели подписки способствуют регулярному использованию, а цифровые сообщества повышают осведомленность о сроках лечения и наслоении продуктов. Многие потребители также предпочитают онлайн-каналы для конфиденциальности при покупке средств от акне или пигментации. Рост теледерматологии укрепляет доверие к брендам и ускоряет внедрение в городских и полугородских регионах. Эти изменения, обусловленные онлайн-средой, делают персонализированный медикаментозный уход более доступным и масштабируемым.

Ключевая тенденция и возможность

Рост брендов, одобренных дерматологами и клинического уровня

Бренды, поддерживаемые дерматологами, набирают популярность, поскольку потребители отдают приоритет надежности и научной валидации. Компании теперь подчеркивают клинические испытания, результаты “до-после” и сертификаты безопасности для укрепления доверия. Эта тенденция создает возможности для сотрудничества между лабораториями по уходу за кожей и дерматологами, что позволяет создавать целевые средства для лечения акне, чувствительности, старения и пигментации. Формулы клинического уровня, соответствующие стандартам рецептов, привлекают как молодых пользователей, борющихся с акне, так и более зрелых потребителей, управляющих возрастными проблемами. Возможности расширяются с ростом решений, дружественных к чувствительной коже, и науки о восстановлении барьера, побуждая бренды инвестировать в мягкие, но эффективные ингредиенты. Такое клиническое позиционирование помогает дифференцировать продукты на конкурентном рынке.

- Например, Galderma, материнская компания клинических брендов, таких как Cetaphil, сообщила, что у нее работает более 600 специалистов по исследованиям и разработкам, и она получила более 250 крупных регуляторных одобрений за последние пять лет, подчеркивая свою приверженность строгой дерматологической науке.

Растущий спрос на формулы для восстановления барьера и дружественные к микробиому

По мере роста осведомленности о здоровье кожного барьера увеличивается спрос на формулы с церамидами, пептидами, центеллой азиатской и пробиотическими смесями. Бренды сосредотачиваются на восстановлении увлажненности, снижении воспаления и поддержании баланса микробиома, что способствует долгосрочной устойчивости кожи. Эта тенденция открывает широкие возможности в увлажняющих средствах и сыворотках, предназначенных для чувствительной, склонной к акне и постпроцедурной кожи. Наука о микробиоме также приобретает важность, поскольку компании исследуют ингредиенты, поддерживающие здоровое бактериальное разнообразие. Эти инновации позволяют брендам расширять премиум-сегменты и вводить передовые терапевтические линии для дерматологических клиник. Переход к мягким формулам, укрепляющим барьер, соответствует растущим ожиданиям потребителей в отношении эффективных, но с низким уровнем раздражения вариантов лечения.

- Например, рандомизированное двойное слепое клиническое исследование крема с церамидами (сформулированного для имитации естественной липидной системы кожи) показало, что после однократного применения увлажненность кожи значительно увеличилась в течение 24 часов, а трансэпидермальная потеря воды (TEWL) значительно уменьшилась по сравнению с плацебо.

Ключевая проблема

Риск раздражения и чувствительности к ингредиентам

Лечебные средства по уходу за кожей часто содержат сильнодействующие активные вещества, такие как ретиноиды, кислоты и бензоилпероксид, которые могут вызывать покраснение, шелушение или аллергические реакции при неправильном использовании. Потребители с чувствительной или поврежденной кожей сталкиваются с большим риском, что приводит к осторожности при использовании мощных средств. Неправильное использование из-за отсутствия руководства по рутине также увеличивает случаи раздражения, что может вернуть пользователей к косметическим альтернативам. Бренды должны инвестировать в более четкие инструкции по дозировке, варианты начальной силы и руководства по совместимости, чтобы минимизировать риск. Растущий спрос на безопасные формулы оказывает давление на компании, чтобы они сбалансировали высокую эффективность с улучшенной переносимостью.

Высокие цены и ограниченный доступ в развивающихся регионах

Лечебные средства по уходу за кожей, особенно разработанные дерматологами или клинически протестированные формулы, часто имеют высокие ценники, что ограничивает их принятие среди потребителей, чувствительных к цене. В развивающихся регионах низкий доступ к дерматологии и ограниченное проникновение в розничную торговлю еще больше ограничивают охват рынка. Многие пользователи полагаются на генерические или косметические заменители из-за проблем с доступностью. Высокие импортные пошлины и затраты на соблюдение требований также повышают конечные цены на продукцию. Чтобы преодолеть эти препятствия, брендам необходимо локализованное производство, доступные клинические линии и более сильные партнерства в области дистрибуции. Устранение этих барьеров доступа остается важным для расширения присутствия на рынке в развивающихся экономиках.

Региональный анализ

Северная Америка

Северная Америка заняла крупнейшую долю в 2024 году с показателем около 37%. Спрос вырос благодаря высокой осведомленности о продуктах, поддерживаемых дерматологией, сильному доступу к специалистам и более высокому использованию активных ингредиентов, таких как ретиноиды и кислоты. Потребители предпочитали клинические бренды, продаваемые через аптеки, электронную коммерцию и офисы дерматологов. Растущее количество случаев акне и чувствительности также увеличило интерес к лечебным очищающим средствам и восстановлению барьера. США оставались ключевым рынком, поскольку цифровые дерматологические платформы расширяли доступ к лечению. Канада показала стабильный рост, поддерживаемый формулами с чистыми этикетками и сильными аптечными сетями.

Европа

Европа составила почти 28% рынка в 2024 году. Рост оставался сильным благодаря строгим правилам безопасности продукции, растущему спросу на решения без запаха и дерматологически протестированные решения, а также повышенному интересу к уходу за чувствительной кожей. Такие страны, как Германия, Франция и Великобритания, возглавили внедрение, так как потребители доверяли аптечным брендам и клинически доказанным ингредиентам. Программы по борьбе со старением и восстановлению барьера росли быстрее из-за стареющего населения и высокой осведомленности о здоровье кожи. Электронная коммерция расширилась по всей Западной Европе, улучшив доступ к продуктам, одобренным дерматологами, и передовым сывороткам для лечения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион удерживал около 25% доли в 2024 году и оставался самым быстрорастущим регионом. Городское загрязнение, влажность и рост случаев акне стимулировали использование лечебных очищающих средств, сывороток и увлажняющих кремов. Потребители в Китае, Японии, Южной Корее и Индии проявляли растущий интерес к клиническим ингредиентам и программам поддержки барьера. K-beauty и J-beauty сильно формировали тренды лечения через активные, но мягкие формулы. Рост ускорился через онлайн-платформы, дерматологические клиники и осведомленность, ориентированную на молодежь. Расширяющиеся располагаемые доходы и сильная культура красоты поддерживали долгосрочное расширение рынка.

Латинская Америка

Латинская Америка захватила около 6% доли в 2024 году с устойчивым ростом. Потребители в Бразилии, Мексике и Аргентине увеличили использование лечебных средств от акне и пигментации из-за климатического стресса, загрязнения и солнечного воздействия. Аптечные сети и дерматологические клиники сыграли важную роль в принятии брендов. Онлайн-продажи расширились, так как платформы электронной коммерции предложили более широкий доступ к продуктам, одобренным дерматологами. Растущий интерес к уходу за чувствительной кожей и легким формулам лечения поддерживал рыночное привлечение. Экономические ограничения ограничивали использование премиум-продуктов, но увеличивали спрос на доступные клинические решения.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал почти 4% доли в 2024 году. Рост увеличился, так как потребители искали лечебные решения для акне, пигментации и повреждений, связанных с солнцем. Жаркий климат и высокая УФ-экспозиция увеличили спрос на очищающие средства, сыворотки и увлажняющие кремы, поддерживаемые дерматологами. ОАЭ и Саудовская Аравия возглавили внедрение с сильными розничными сетями и спросом на премиум-продукты. Африка показала рост на ранней стадии, обусловленный расширяющимся доступом к аптекам и онлайн-платформам. Чувствительность к ценам влияла на покупательские привычки, побуждая бренды предлагать клинические формулы, ориентированные на ценность. Регион набирал обороты с ростом осведомленности о здоровье кожи и руководством дерматологов.

Сегментация рынка:

По типу

- Очищающее средство

- Тоник

- Скрабы и маски

- Сыворотки

- Увлажняющий крем

По применению

- Акне

- Антивозрастной уход

- Чувствительная кожа

- Жирная кожа

- Другие

По каналу сбыта

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка лекарственных средств по уходу за кожей включает глобальных игроков, таких как Coty Inc., Shiseido Co., Ltd., Johnson & Johnson, Inc., Revlon, Colgate-Palmolive Company, Unilever, Avon Products, Inc., Procter & Gamble (P&G), L’Oréal S.A. и Beiersdorf AG. Компании конкурируют на основе клинически протестированных формул, рекомендаций дерматологов и сильных портфелей в области продуктов от акне, антивозрастных и для чувствительной кожи. Многие бренды инвестируют в инновации активных ингредиентов, таких как ретиноиды, ниацинамид, керамиды и салициловая кислота, расширяя при этом линии без отдушек и гипоаллергенные продукты. Электронная коммерция, каналы D2C и аптечные сети остаются ключевыми столпами распределения. Стратегические шаги включают приобретение нишевых дерматологических брендов, партнерства с дерматологами и локализованные продуктовые линии для Азиатско-Тихоокеанского региона и Латинской Америки. Маркетинг сосредоточен на клинических утверждениях, результатах до и после, а также прозрачной маркировке ингредиентов для укрепления доверия потребителей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Coty Inc.

- Shiseido Co., Ltd.

- Johnson & Johnson, Inc.

- Revlon

- Colgate-Palmolive Company

- Unilever

- Avon Products, Inc.

- Procter & Gamble (P&G)

- L’Oréal S.A.

- Beiersdorf AG

Последние разработки

- В 2025 году Johnson & Johnson, Inc. подала заявку на новое лекарственное средство (NDA) для икотрокинры, первого в своем классе орального пептида, блокирующего рецептор IL-23 для лечения умеренной и тяжелой бляшечной псориаза (медицинское состояние кожи).

- В июне 2025 года Shiseido Co., Ltd. объявила о разработке технологии Reservoir in Skin, которая способствует доставке и удержанию естественных увлажняющих факторов в роговом слое кожи.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, маркетингового канала и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на продукты, разработанные дерматологами, будет расти, поскольку потребители предпочитают решения с клиническим обоснованием.

- Покупки, ориентированные на ингредиенты, будут расширяться с более широким использованием ретиноидов, кислот и церамидов.

- Онлайн-диагностика и оценки кожи на основе ИИ будут формировать персонализированные процедуры лечения.

- Формулы для чувствительной кожи и восстановления барьера будут набирать популярность среди всех возрастных групп.

- Бренды увеличат инвестиции в формулы, дружественные к микробиому и с низким уровнем раздражения.

- Каналы аптек и дерматологических клиник укрепятся из-за растущего доверия к профессиональным рекомендациям.

- Премиальные лечебные сыворотки и наборы для лечения будут быстрее приниматься городскими потребителями.

- Регуляторное внимание к безопасности продукции и прозрачности ингредиентов усилится.

- На развивающихся рынках будет наблюдаться более высокая адаптация благодаря улучшению доступа к дерматологии.

- Упаковка, соответствующая принципам устойчивого развития, и более чистые формулы будут влиять на предпочтения брендов.