Обзор рынка:

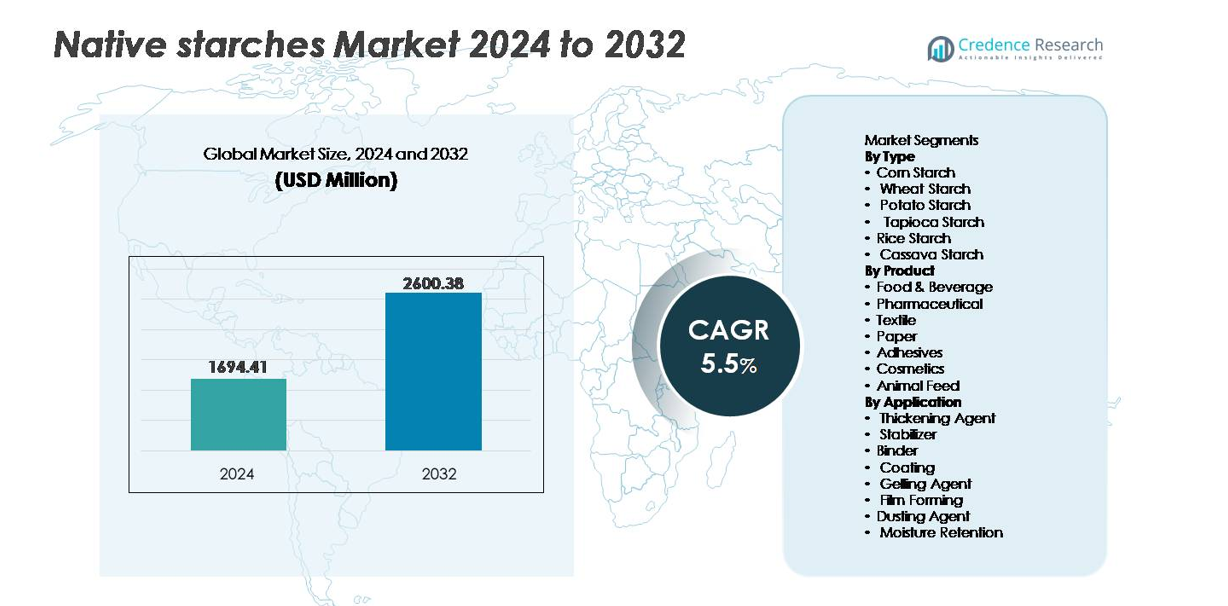

Глобальный рынок натуральных крахмалов был оценен в 1 694,41 млн долларов США в 2024 году и, по прогнозам, достигнет 2 600,38 млн долларов США к 2032 году, отражая совокупный годовой темп роста (CAGR) в 5,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка натуральных крахмалов 2024 |

1 694,41 млн долларов США |

| Рынок натуральных крахмалов, CAGR |

5,5% |

| Размер рынка натуральных крахмалов 2032 |

2 600,38 млн долларов США |

Рынок натуральных крахмалов характеризуется активным участием на глобальном уровне, ведущие компании, такие как Cargill, Tate & Lyle, Avebe, Archer Daniels Midland Company, Sudzucker Group, Emsland Group, Roquette Freres, Agrana Beteiligungs-AG, Ingredion и Grain Processing Corporation, активно расширяют производственные возможности и портфели, ориентированные на конкретные приложения. Азиатско-Тихоокеанский регион лидирует на рынке с долей около 34%, благодаря обильной переработке маниоки и кукурузы и растущему потреблению удобных продуктов питания. Северная Америка следует за ним, поддерживаемая передовой инфраструктурой переработки кукурузы и спросом на чистые этикетки в пищевых и промышленных приложениях. Европа остается ключевым участником, используя сильные кластеры переработки пшеничного и картофельного крахмала, ориентированные на устойчивую упаковку и разработку специализированных ингредиентов.

Анализ рынка:

- Глобальный рынок натуральных крахмалов был оценен в 1 694,41 млн долларов США в 2024 году и, по прогнозам, достигнет 2 600,38 млн долларов США к 2032 году, расширяясь с CAGR 5,5% в течение прогнозируемого периода.

- Спрос обусловлен внедрением чистых этикеток, растительным питанием и заменой химически модифицированных добавок в хлебобулочных изделиях, закусках, молочных продуктах и готовых блюдах.

- Новые тенденции включают рост биополимеров на основе крахмала, биоразлагаемой упаковки и функциональных натуральных крахмалов, разработанных для улучшенной стабильности и производительности при замораживании и оттаивании.

- Рынок остается умеренно фрагментированным, конкуренция сосредоточена на эффективности снабжения, инновациях в немодифицированных функциональных продуктах и расширении промышленных приложений за пределами пищевой промышленности.

- Азиатско-Тихоокеанский регион занимает около 34% доли, за ним следует Северная Америка с 32% и Европа с 28%, в то время как сегмент продуктов питания и напитков занимает наибольшую долю среди приложений.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Кукурузный крахмал занимает доминирующую долю на рынке натуральных крахмалов благодаря его обильной доступности, экономически эффективному производству и предпочтительной функциональности в формулировках для выпечки, кондитерских изделий и напитков. Его сильные желирующие, подслащивающие и загущающие свойства поддерживают широкое применение в обработке закусок и готовых к употреблению продуктах. Пшеничный крахмал следует как заметный вкладчик, обусловленный его растущей ролью в производстве растительного мяса и лапши. Картофельный и тапиоковый крахмалы набирают популярность благодаря заявкам на безглютеновость и чистую маркировку, в то время как кассавовый и рисовый крахмалы остаются нишевыми вариантами в детском питании и премиальных специализированных продуктах, особенно на развивающихся рынках.

- Например, совместное предприятие по переработке кукурузы компании Cargill, введенное в эксплуатацию в 2025 году в Мадхья-Прадеше, работает с начальной мощностью переработки 500 тонн в день, с возможностью увеличения до 1 000 тонн в день, укрепляя стабильность промышленного снабжения.

По продукту

Сегмент продуктов питания и напитков занимает наибольшую долю, обусловленную его широким использованием в качестве загустителя, стабилизатора и текстуризатора в соусах, молочных десертах, супах и выпечке. Спрос растет на натуральные и без добавок продукты, используя натуральные крахмалы как замену модифицированным крахмалам и синтетическим добавкам с чистой маркировкой. Фармацевтика становится самым быстрорастущим сегментом продуктов благодаря расширяющемуся использованию в связывании таблеток и вспомогательных веществах с контролируемым высвобождением. Промышленности клеев, текстиля и бумаги продолжают использовать натуральные крахмалы из-за их биоразлагаемости и снижения производственных затрат по сравнению с клеями на основе нефти и синтетическими связующими.

- Например, компания Emsland Group ежегодно перерабатывает около 2 миллионов тонн сырья (картофеля и гороха) на всех своих предприятиях для производства широкого ассортимента продуктов, включая крахмалы, белки и волокна для различных отраслей, таких как пищевая, строительная и клеевая.

По применению

Загустители доминируют в области применения, поддерживаемые широким использованием в подливках, соусах, заправках, супах и молочных продуктах, требующих увеличения вязкости и улучшения вкусовых ощущений. Категории стабилизаторов и связующих демонстрируют сильный импульс в фармацевтике, выпечке и производстве готовых блюд, поскольку производители отдают предпочтение постоянной структуре без химических добавок. Применения для формирования пленки и покрытия привлекают внимание для съедобных покрытий фруктов, кондитерских глазурей и биоразлагаемых упаковочных решений. Функции удержания влаги и пыления остаются важными в обработке мяса, обработке выпечки и промышленном литье, отражая растущий спрос на натуральные вспомогательные средства обработки и инновации в материалах, ориентированные на устойчивость.

Ключевые факторы роста:

Рост принятия чистых этикеток и переход к натуральным ингредиентам

Предпочтение чистых этикеток, не содержащих ГМО и натуральных ингредиентов, значительно ускоряет спрос на натуральные крахмалы. Потребители все чаще отвергают синтетические добавки и химически модифицированные ингредиенты, что приводит к реформулированию продуктов в хлебобулочных изделиях, закусках, кондитерских изделиях, напитках и готовых блюдах. Натуральные крахмалы обеспечивают желаемую вязкость, текстуру и ощущение во рту без химической обработки, соответствуя изменяющимся ожиданиям в области здоровья и прозрачности. Усиленный контроль за модифицированными добавками в Северной Америке, Европе и некоторых частях Азии укрепляет преимущество натуральных крахмалов как соответствующих альтернатив. Более того, бренды в сегментах премиум-класса подчеркивают заявления о «натуральном крахмале» для повышения привлекательности этикетки и дифференциации бренда. Эта тенденция распространяется на безглютеновые и с пониженным содержанием жира формулы, где натуральные крахмалы эффективно функционируют в структуре, эластичности и связывании без искусственных стабилизаторов. По мере того как потребители, заботящиеся о устойчивом развитии, и нормативные рамки сходятся, кривая принятия продолжает расширяться в органические, растительные, детские и нутрицевтические категории.

- Например, линия чистых крахмалов CLARIA® от Tate & Lyle продемонстрировала стабильность после трех полных циклов замораживания-оттаивания и сохранила постоянную вязкость и текстуру в охлажденных молочных начинках, хранящихся при 4°C в течение 12 недель, поддерживая производительность без химической модификации.

Расширение промышленного использования в упаковке, биоматериалах и клеях

Натуральные крахмалы наблюдают ускоренное внедрение в промышленное производство за пределами традиционных пищевых применений. Они используются для укрепления бумаги, клеев для гофрокартона, отделки текстиля, производства биополимеров и биоразлагаемых упаковочных решений, заменяя химические вещества на основе нефти. Поддерживаемые правительством инициативы по продвижению экологически чистой упаковки и ограничения на одноразовый пластик стимулируют внедрение пленок на основе крахмала, пен и компостируемых продуктов. Растущее ценовое преимущество сырья на биологической основе поддерживает конкурентоспособные цены на промышленные крахмальные формулы. Натуральные крахмалы улучшают прочность на разрыв, термостойкость и качество адгезии при смешивании с другими полимерами на растительной основе, что делает их подходящими для биокомпозитов и формованной упаковки. Инвестиции в биопластики на основе крахмала со стороны новаторов в области упаковки и химических компаний расширяют применимость продукции. По мере того как отрасли переходят к возобновляемым материалам, натуральные крахмалы занимают позицию основного компонента в моделях кругового производства и логистике, уменьшающей отходы.

- Например, NatureWorks – совместное предприятие, принадлежащее Cargill, – управляет производственным объектом по выпуску биополимеров с годовой производственной мощностью 150 000 тонн Ingeo™ PLA, получаемого из растительных крахмалов и используемого в компостируемых пленках и формованной упаковке.

Сильный рост на развивающихся рынках и расширение переработки сельскохозяйственной продукции

Быстрая урбанизация, увеличение покупательной способности и изменение моделей потребления пищи в Азиатско-Тихоокеанском регионе, Африке и Латинской Америке значительно способствуют росту производства натурального крахмала. Местные правительства инвестируют в инфраструктуру по переработке маниоки, картофеля и кукурузы, чтобы создать цепочки добавленной стоимости для экспорта и уменьшить зависимость от импортируемых химикатов и пищевых добавок. Такие местные культуры, как маниока и рис, предоставляют экономически эффективное сырье для производства натурального крахмала, повышая региональную самодостаточность. Производство местных закусок, молочных продуктов и удобных продуктов питания продолжает расти, увеличивая спрос на текстурирующие и загущающие агенты. Кроме того, рост производства скота стимулирует постоянный спрос на крахмальные связующие в кормовых гранулах. По мере того как многонациональные производители продуктов питания расширяют свою деятельность в развивающихся экономиках, стратегии локализации цепочек поставок еще больше ускоряют внедрение натуральных крахмалов, принося пользу как производителям, так и переработчикам и конечным производителям.

Ключевые тенденции и возможности:

Инновации в функциональном натуральном крахмале для чистой маркировки

Заметная тенденция заключается в разработке улучшенных функциональных сортов натурального крахмала, которые имитируют характеристики модифицированного крахмала без химической обработки. Передовые методы помола, ферментативной обработки и физической модификации улучшают термостойкость, стабильность при замораживании-оттаивании и совместимость с процессами. Это позволяет натуральным крахмалам поддерживать консервированные супы, начинки для выпечки, замороженные блюда и охлажденные напитки. Растущие инвестиции в функциональный и органический натуральный крахмал создают новые возможности в категориях продуктов с низким содержанием аллергенов, веганских и детских продуктов. Производители теперь позиционируют такие усовершенствованные натуральные крахмалы как премиальные решения для чистой маркировки, способные заменить синтетические стабилизаторы и модифицированные варианты в сложных условиях пищевой промышленности.

- Например, функциональный натуральный крахмал CLARIA® EVERLAST от Tate & Lyle продемонстрировал сохранение вязкости после трех полных циклов замораживания-оттаивания и поддерживал консистенцию текстуры в течение 12 недель при 4°C в молочных приложениях.

Расширение применения крахмалосодержащих биополимеров

Возрастающая необходимость в устойчивых материалах и сокращении выбросов углерода открывает новые возможности для крахмалосодержащих полимеров в упаковке, сельском хозяйстве, строительстве и одноразовых потребительских товарах. Разрабатываются смеси натурального крахмала для биоразлагаемых мульчирующих пленок, компостируемых пакетов, формованных контейнеров и термоформованных лотков. Сотрудничество между производителями химикатов и упаковочными компаниями ускоряет коммерциализацию биоосновных смол. Доступность, возобновляемость и низкая токсичность крахмала предоставляют конкурентные преимущества по сравнению с полимерами, полученными из ископаемых. По мере развития концепций циркулярной экономики и программ расширенной ответственности производителей, крахмалосодержащие биополимеры могут занять значительное место в материалах-альтернативах пластику и в дизайне перерабатываемых продуктов.

- Например, NatureWorks – совместное предприятие, поддерживаемое Cargill, – управляет производственным объектом по выпуску биополимеров, производящим 150 000 тонн Ingeo™ PLA ежегодно, который используется по всему миру в упаковке для продуктов питания и компостируемой посуде.

Ключевые вызовы:

Ограничения производительности по сравнению с модифицированными крахмалами и синтетическими материалами

Хотя натуральные крахмалы предлагают преимущества в виде натуральной маркировки, они сталкиваются с ограничениями в экстремальных условиях обработки. Натуральный крахмал может разрушаться при высоком сдвиге, длительном воздействии тепла или в кислых средах, что приводит к непостоянной текстуре или вязкости. Нестабильность при замораживании-оттаивании ограничивает использование в замороженных блюдах, а проблемы с сроком годности влияют на обработанные продукты, требующие длительной стабильности. Модифицированные крахмалы и синтетические добавки часто превосходят натуральные крахмалы в продуктах, требующих прочности или прозрачности, создавая барьеры для внедрения в напитки, кондитерские начинки и промышленные клеи. Производители должны балансировать между простотой маркировки и ожиданиями производительности продукта, что замедляет полную замену.

Волатильность сырья и чувствительность цепочки поставок

Производство натурального крахмала сильно зависит от сельскохозяйственного производства, подвергая отрасль рискам, связанным с сезонными колебаниями, воздействием изменения климата, болезнями культур и колебаниями цен на сырье. Рынки кукурузы, пшеницы и картофеля чувствительны к погодным нарушениям и глобальной торговой политике. Конкуренция с альтернативными использованиями, такими как производство этанола или потребление кормов, часто влияет на затраты на входные ресурсы. Кроме того, логистические проблемы и экспортные ограничения усложняют доступность трансграничных поставок для производителей продуктов питания и промышленности. Эта непредсказуемость затрат влияет на стабильность контрактов, маржу и планирование инвестиций, особенно на рынках, чувствительных к ценам, где заменители остаются доступными.

Региональный анализ:

Северная Америка

Северная Америка занимает примерно 32% доли рынка, что обусловлено высоким спросом на ингредиенты с чистой маркировкой и развитой инфраструктурой пищевой промышленности. Внедрение натурального крахмала ускоряется в хлебобулочных изделиях, закусках и молочных продуктах, поддерживаемое потребительскими предпочтениями, ориентированными на здоровье, и нормативным давлением против химически модифицированных добавок. Расширение биоосновных клеев и упаковочных технологий укрепляет промышленное использование кукурузного и картофельного крахмала. США лидируют в производстве и потреблении, извлекая выгоду из крупных активов по переработке кукурузы и установленных сетей распределения. Продолжение исследований и разработок в области функциональных натуральных крахмалов позиционирует регион как конкурентоспособный центр для высокоэффективных, натуральных формулировочных решений.

Европа

Европа составляет около 28% мирового рынка, подпитываемого строгими нормативными рамками, благоприятствующими натуральным, не-ГМО и ингредиентам с чистой маркировкой. Спрос остается сконцентрированным в Германии, Франции и Великобритании, где производители продуктов питания отдают приоритет прозрачному источнику ингредиентов и сертификациям устойчивости. Регион наблюдает рост использования натуральных крахмалов в биоразлагаемых пленках и перерабатываемой упаковке в соответствии с директивами ЕС по круговой экономике. Пшеничный и картофельный крахмал остаются основными сырьевыми материалами благодаря сельскохозяйственному изобилию и хорошо развитым кластерам переработки. Растущие веганские, безглютеновые и растительные диеты еще больше повышают использование натуральных крахмалов в имитации молочных продуктов, мяса и специализированных хлебобулочных изделий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует в области растущего роста и составляет примерно 34% доли рынка, поддерживаемый расширяющимся населением, урбанизацией и быстрым ростом производства удобных продуктов питания. Китай, Индия, Таиланд и Вьетнам стимулируют производство крахмала из маниоки, риса и кукурузы, способствуя экономически эффективному местному снабжению. Регион испытывает рост использования в текстиле, производстве бумаги и недорогих клеях, извлекая выгоду из индустриализации и ориентированного на экспорт производства. Натуральный крахмал на основе маниоки продолжает набирать популярность благодаря масштабируемости культуры и местным экономическим программам. Кроме того, расширение современных розничных и замороженных категорий продуктов питания ускоряет использование натурального крахмала в качестве загустителя и стабилизатора.

Латинская Америка

Латинская Америка занимает почти 4% доли рынка, но демонстрирует растущий потенциал благодаря сильному сельскохозяйственному производству и увеличению инвестиций в переработку маниоки и кукурузы в Бразилии и Мексике. Рост обусловлен расширением производства закусок и внедрением крахмалосодержащих связующих в производстве кормов для животных. Конкурентоспособность по стоимости позволяет местным поставщикам обслуживать экспортные рынки, особенно в сегменте крахмала из маниоки. Однако ограниченная инфраструктура переработки с добавленной стоимостью и ценовая конкуренция с азиатскими рынками представляют собой вызовы. Стимулы, ориентированные на устойчивое развитие, и более активное участие в глобальных цепочках поставок могут открыть дополнительные возможности для применения крахмала промышленного и пищевого качества.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 2% доли рынка, представляя собой стадию раннего развития, обусловленную ростом активности в области переработки продуктов питания и увеличением спроса на доступные ингредиенты для загущения и связывания. Южная Африка и Египет лидируют в региональном потреблении, поддерживаемом расширением секторов выпечки, молочных продуктов и кондитерских изделий. Импорт доминирует в поставках из-за ограниченной мощности по переработке крахмала и зависимости от иностранных сельскохозяйственных сырьевых материалов. Промышленное внедрение остается скромным, но постепенно увеличивается наряду с производством упаковки и бумаги. Политика экономической диверсификации и инициативы по обеспечению продовольственной безопасности представляют долгосрочные возможности для инвестиций в производство крахмала из маниоки и кукурузы на местном уровне.

Сегментация рынка:

По типу

- Кукурузный крахмал

- Пшеничный крахмал

- Картофельный крахмал

- Тапиоковый крахмал

- Рисовый крахмал

- Крахмал из маниоки

По продукту

- Продукты питания и напитки

- Фармацевтика

- Текстиль

- Бумага

- Клеи

- Косметика

- Корма для животных

По применению

- Загуститель

- Стабилизатор

- Связующее

- Покрытие

- Гелеобразователь

- Образование пленки

- Антипригарный агент

- Удержание влаги

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка натуральных крахмалов умеренно фрагментирована, включает в себя сочетание многонациональных переработчиков, региональных сельскохозяйственных кооперативов и производителей специализированных крахмалов, конкурирующих через качество продукции, эффективность затрат и диверсификацию применения. Ведущие игроки акцентируют внимание на расширении ассортимента чистых и функциональных натуральных крахмалов, чтобы соответствовать тенденциям натуральных формуляций в пищевой, фармацевтической и промышленной сферах. Стратегические приоритеты включают преимущества в специфическом источнике сырья – кукуруза в Северной Америке, маниок в Юго-Восточной Азии, пшеница и картофель в Европе – для укрепления непрерывности поставок и конкурентоспособности цен. Компании все чаще инвестируют в технологии физической и ферментативной модификации, которые улучшают стабильность, вязкость и производительность обработки без изменения классификации чистого ярлыка. Партнерства с производителями упаковки, биополимеров и клеев дополнительно расширяют проникновение на рынок за пределы пищевой отрасли. Между тем, новые региональные поставщики набирают обороты, используя локальную доступность сырья, государственную поддержку сельскохозяйственной переработки и экономичное производство для глобальных экспортных рынков, усиливая конкуренцию в ценочувствительных сегментах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Cargill

- Tate & Lyle

- Avebe

- Archer Daniels Midland Company

- Sudzucker Group

- Emsland Group

- Roquette Freres

- Agrana Beteiligungs- AG

- Ingredion

- Grain Processing Corporation

Последние разработки:

- В марте 2025 года компания Cargill открыла новый завод по переработке кукурузы в партнерстве с Saatvik Agro Processors, расширив свои мощности по поставке кукурузного крахмала и укрепив свои возможности для удовлетворения растущего спроса на крахмал и ингредиенты, полученные из крахмала.

- В октябре 2025 года Südzucker сообщила, что доходы от сегмента крахмала снизились, но все же внесли вклад в общую производительность группы, подчеркивая продолжающуюся зависимость компании от операций с крахмалом даже под давлением рынка.

- В апреле 2024 года компания Tate & Lyle запустила новую линию крахмалов с чистой этикеткой, ориентированную на североамериканские рынки закусок и молочных продуктов, отвечая на растущий потребительский спрос на натуральные ингредиенты с дружелюбной этикеткой.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе Типа, Продукта, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Нативные крахмалы получат более широкое признание, так как альтернативы с чистой этикеткой продолжают превосходить модифицированные добавки в предпочтениях потребителей.

- Разработка функциональных нативных крахмалов улучшит производительность для замороженных, охлажденных и термически обработанных применений.

- Биополимеры и упаковочные материалы на основе крахмала создадут новые возможности в устойчивом производстве.

- Расширение категорий на растительной основе и без глютена увеличит использование в хлебобулочных изделиях, закусках и продуктах-альтернативах мясу.

- Промышленные применения возрастут, так как производители ищут биоразлагаемые и нетоксичные связующие, покрытия и клеи.

- Технологии ферментативной и физической модификации улучшат текстурные свойства без потери природной классификации.

- Инвестиции в переработку местных культур укрепят внутренние цепочки поставок на развивающихся рынках.

- Конкурентоспособность по стоимости будет стимулировать внедрение в фармацевтике в качестве вспомогательных и связывающих ингредиентов.

- Кастомизация сортов крахмала для региональных кухонь и форматов продуктов поддержит рыночную дифференциацию.

- Регуляторное давление на синтетические добавки ускорит реформулирование в пищевых и промышленных секторах.