Обзор рынка фильтров для природного газа:

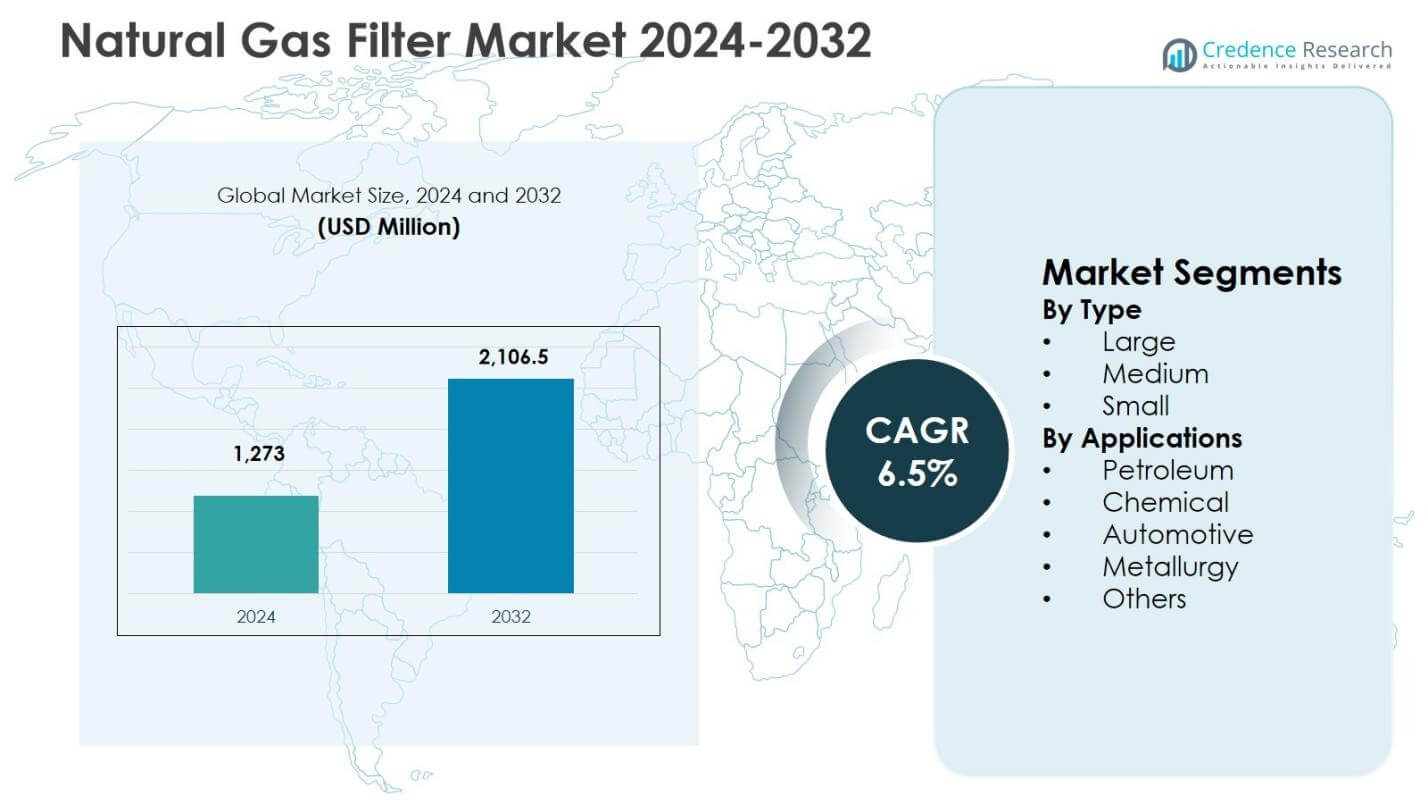

Размер рынка фильтров для природного газа оценивался в 1,273 миллиона долларов США в 2024 году и, как ожидается, достигнет 2,106.5 миллиона долларов США к 2032 году, с регистрацией CAGR 6.5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фильтров для природного газа 2024 |

1,273 миллиона долларов США |

| Рынок фильтров для природного газа, CAGR |

6.5% |

| Размер рынка фильтров для природного газа 2032 |

2,106.5 миллиона долларов США |

Анализ рынка фильтров для природного газа

- Рост рынка обусловлен расширением газопроводов, терминалов СПГ и сетей распределения городского газа, увеличением спроса на системы фильтрации для защиты компрессоров, турбин и измерительного оборудования и обеспечения соответствия качества газа.

- Крупные фильтры доминировали на рынке с долей сегмента 2% в 2024 году, за ними следовали средние фильтры с 34.5% и малые фильтры с 19.3%, что отражает более высокое принятие систем фильтрации высокой емкости в приложениях для обработки и передачи газа.

- Ведущие производители сосредоточены на передовых фильтрующих материалах, технологиях коалесценции и системах высокого давления, в то время как ценовое давление и сложность настройки остаются ключевыми ограничениями, влияющими на принятие среди малых и средних операторов.

- Северная Америка лидировала с региональной долей 6% в 2024 году, за ней следовала Европа с 26.1%, Азиатско-Тихоокеанский регион с 24.8%, Латинская Америка с 8.7% и Ближний Восток и Африка с 5.8%, что обусловлено развитием инфраструктуры и использованием промышленного газа.

Анализ сегментации рынка фильтров для природного газа:

По типу:

Рынок фильтров для природного газа по типу возглавляют Крупные фильтры, которые составили 46.2% рыночной доли в 2024 году, что обусловлено их широким использованием на газоперерабатывающих заводах, в магистральных трубопроводах и крупных промышленных объектах, требующих фильтрации высокой емкости и удаления загрязнений. Крупные фильтры поддерживают более высокие скорости потока и более длительные интервалы обслуживания, что делает их экономически эффективными для непрерывной работы. Средние фильтры занимали 34.5% доли, поддерживаемые растущим принятием в инфраструктуре среднего звена и региональных распределительных сетях. Малые фильтры захватили 19.3% доли, в основном используемые в локализованных приложениях и компактных системах, где доминируют ограничения по пространству и более низкие требования к пропускной способности.

- Например, компания Donaldson предоставляет фильтры среднего давления с навинчивающимся креплением, такие как Duramax®, рассчитанные на давление до 2000 psi для картриджных применений в системах обработки газа, обеспечивая надежную работу в промежуточных операциях с потоками до 30 галлонов в минуту.

По приложениям:

По приложениям, сегмент нефти доминировал с долей рынка 38,7% в 2024 году, поддерживаемый строгими требованиями к качеству газа в верхнем, среднем и нижнем звеньях операций для защиты компрессоров, турбин и измерительного оборудования. Сегмент химии следовал с долей 24,9%, обусловленный растущим использованием природного газа в качестве сырья и топлива в процессных отраслях. Автомобильные приложения составили 16,8%, поддерживаемые расширением инфраструктуры для автомобилей на природном газе. Металлургия занимала 11,2% доли, а другие сегменты внесли 8,4%, что отражает разнообразное промышленное использование.

- Например, компания Axens поставляет решения для абсорбции ТЭГ и молекулярных сит для химических заводов, обрабатывающих сладкие и кислые природные газы на суше и в море. Эти системы обрабатывают различные уровни CO2/H2S, чтобы обеспечить качество сухого газа для реакций без риска коррозии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ключевые факторы роста

Расширение инфраструктуры природного газа

Быстрое расширение глобальной инфраструктуры природного газа значительно стимулирует спрос на рынке фильтров для природного газа. Растущие инвестиции в газопроводные системы, терминалы СПГ, газовые хранилища и сети распределения городского газа увеличивают потребность в высокоэффективных системах фильтрации для удаления частиц, жидкостей и загрязнителей. Фильтры играют критическую роль в защите компрессоров, турбин, счетчиков и клапанов, обеспечивая бесперебойную работу и снижая риск отказа оборудования. Развивающиеся экономики ускоряют развитие трубопроводов и расширение газовых сетей для поддержки энергетической безопасности и перехода на более чистое топливо, что напрямую стимулирует устойчивый спрос на передовые решения для фильтрации природного газа.

- Например, компания Enbridge расширяет свое газовое хранилище Aitken Creek в Британской Колумбии с инвестициями в размере 0,3 миллиарда канадских долларов, добавляя 40 миллиардов кубических футов мощности для поддержки экспорта СПГ, такого как Cedar LNG.

Строгие требования к качеству и безопасности

Строгие нормативные рамки, регулирующие качество природного газа и промышленную безопасность, значительно способствуют росту рынка. Регулирующие органы требуют точных стандартов фильтрации для контроля влажности, твердых частиц и коррозионных элементов до того, как газ поступит в перерабатывающие установки или системы конечного использования. Требования к соблюдению норм в нефтепереработке, химической обработке, производстве энергии и распределении газа вынуждают операторов внедрять надежные системы фильтрации. Усиление контроля за соблюдением норм безопасности и стандартов операционной эффективности способствует модернизации от традиционных фильтров к высокопроизводительным конструкциям, поддерживая постоянный спрос на замену и долгосрочное внедрение в регулируемых промышленных средах.

- Например, компания Alto Garda Power модернизировала фильтрацию своей газовой турбины LM6000 до 2-ступенчатой статической системы для соответствия экологическим и операционным нормативам.

Рост промышленного потребления природного газа

Растущая промышленная зависимость от природного газа как основного топлива и сырья стимулирует рынок фильтров для природного газа. Такие отрасли, как химическая, металлургическая, автомобилестроение и производство электроэнергии, предпочитают природный газ из-за его низких выбросов, экономической эффективности и стабильных поставок. Увеличение использования усиливает необходимость в эффективной фильтрации для предотвращения повреждений оборудования и поддержания эффективности процессов. По мере расширения мощностей промышленных предприятий и модернизации систем, спрос на прочные и высокоемкие фильтры растет, что способствует устойчивому росту рынка как в развитых, так и в развивающихся промышленных регионах.

Ключевые тенденции и возможности

Технологические достижения в системах фильтрации

Постоянные инновации в технологиях фильтрации создают значительные возможности для роста на рынке фильтров для природного газа. Производители все чаще разрабатывают высокоэффективные коалесцирующие фильтры, передовые материалы для фильтрации и многоступенчатые системы фильтрации, способные работать при более высоких давлениях и расходах. Умные функции мониторинга, интегрированные с датчиками и инструментами предиктивного обслуживания, повышают надежность работы и сокращают время простоя. Эти достижения позволяют конечным пользователям оптимизировать производительность, продлевать срок службы фильтров и снижать затраты на обслуживание, делая технологически продвинутые решения для фильтрации все более привлекательными для крупномасштабных и среднепоточных применений.

- Например, фильтры серий P3X и Finite компании Parker Hannifin используют передовые коалесцирующие элементы из микроволокна, которые достигают до 99,99% эффективности удаления масляных аэрозолей и частиц даже в сложных условиях обработки газа.

Рост СПГ и переход к чистой энергии

Расширяющийся сектор сжиженного природного газа и глобальный переход к более чистым источникам энергии представляют собой значительные возможности для расширения рынка. Обработка и транспортировка СПГ требуют строгой фильтрации для поддержания чистоты газа и защиты чувствительного криогенного оборудования. Одновременно, государственные инициативы по продвижению природного газа в качестве переходного топлива ускоряют инвестиции в газовые электростанции и распределительные сети. Эта тенденция увеличивает спрос на специализированные системы фильтрации, что позволяет рынку фильтров для природного газа извлечь выгоду из долгосрочных стратегий чистой энергии и декарбонизации.

- Например, Filtration Group поставила угольные фильтры PuraGrid и предфильтры Drop Safe для когенерационной электростанции CYDSA, устранив более 90% загрязнений и увеличив время безотказной работы до 92-94% по сравнению с предыдущими сбоями.

Ключевые вызовы

Высокие затраты на установку и обслуживание

Высокие первоначальные затраты на установку и текущие затраты на обслуживание представляют собой значительный вызов для рынка фильтров для природного газа. Передовые системы фильтрации требуют специализированных материалов, точной инженерии и регулярной замены фильтрующих элементов, что увеличивает общие затраты на владение. Малые и средние операторы часто сталкиваются с бюджетными ограничениями, что ограничивает внедрение высокопроизводительных фильтров. Кроме того, время простоя на обслуживание при замене фильтров может повлиять на операционную эффективность, побуждая конечных пользователей откладывать модернизацию или выбирать более дешевые альтернативы, что может ограничить проникновение на рынок в регионах с чувствительностью к затратам.

Операционная сложность и требования к кастомизации

Необходимость настройки приложений под конкретные задачи создает операционные проблемы для производителей фильтров и конечных пользователей. Состав природного газа значительно варьируется в зависимости от источников и регионов, требуя индивидуальных решений для фильтрации для устранения конкретных загрязнителей. Проектирование и внедрение индивидуальных систем увеличивает сложность инженерных решений и сроки выполнения. Неправильный выбор или интеграция фильтра может привести к снижению эффективности и повреждению оборудования. Эти проблемы требуют высокой технической экспертизы и сотрудничества, что может замедлить принятие решений и внедрение, особенно среди операторов, не обладающих внутренними техническими возможностями.

Региональный анализ

Северная Америка

Северная Америка занимала 34,6% доли рынка в 2024 году, благодаря обширному производству природного газа, развитым сетям трубопроводов и высокому уровню внедрения передовых технологий фильтрации. Активная добыча сланцевого газа в США и Канаде обеспечивает стабильный спрос на фильтры для природного газа для защиты компрессоров, турбин и систем измерения. Строгие нормы безопасности и качества газа дополнительно укрепляют циклы замены и обновления фильтров. Регион также выигрывает от высоких инвестиций в терминалы по экспорту СПГ и газовые электростанции, поддерживая спрос на системы фильтрации большой емкости и высокой эффективности на всех этапах добычи, транспортировки и переработки.

Европа

Европа занимала 26,1% доли рынка в 2024 году, благодаря строгим экологическим нормам и растущему вниманию к энергетической безопасности. Страны Западной и Северной Европы подчеркивают соблюдение качества газа для поддержки промышленных процессов, производства электроэнергии и распределительных сетей для жилых районов. Расширение инфраструктуры импорта СПГ и трансграничных трубопроводных соединений увеличивает спрос на фильтрацию в системах передачи. Промышленные сектора, такие как химическая, металлургическая и производственная отрасли, также способствуют стабильному внедрению. Непрерывная модернизация устаревшей газовой инфраструктуры и строгий контроль со стороны регуляторов поддерживают устойчивый спрос на надежные и высокоэффективные решения для фильтрации природного газа по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 24,8% доли рынка в 2024 году, что отражает быстрое развитие промышленности, урбанизацию и растущее потребление природного газа. Страны, такие как Китай, Индия, Япония и Южная Корея, расширяют сети распределения газа и мощности по импорту СПГ для удовлетворения растущего спроса на энергию. Промышленный рост в таких отраслях, как химическая, автомобильная и металлургическая, увеличивает необходимость в эффективной фильтрации для обеспечения операционной эффективности. Государственные инициативы по продвижению более чистых видов топлива ускоряют производство электроэнергии на газе и проекты городского газоснабжения, укрепляя спрос на фильтры для природного газа в крупных, средних и малых установках по всему региону.

Латинская Америка

Латинская Америка представляла 8,7% доли рынка в 2024 году, благодаря расширению разведки газа и развитию инфраструктуры в таких странах, как Бразилия, Аргентина и Мексика. Рост производства газа на шельфе и проекты по расширению трубопроводов стимулируют спрос на системы фильтрации для поддержания качества газа и надежности оборудования. Промышленные приложения в нефтепереработке и химической промышленности дополнительно поддерживают рост рынка. Увеличение инвестиций в газовые электростанции и стратегии региональной диверсификации энергетики способствуют внедрению. Однако расширение рынка остается под влиянием инвестиционных циклов и стабильности регулирования в отдельных странах региона.

Ближний Восток и Африка

Ближний Восток и Африка занимали 5,8% доли рынка в 2024 году, что обусловлено крупномасштабным производством и переработкой природного газа. Страны Ближнего Востока сосредоточены на переработке газа, экспорте СПГ и промышленной диверсификации, что создает высокий спрос на системы фильтрации большой емкости. Фильтрация играет критическую роль в защите оборудования для переработки в сложных условиях эксплуатации. В Африке постепенное расширение газовой инфраструктуры и проектов по производству электроэнергии поддерживает устойчивый рост. Продолжающиеся инвестиции в развитие добычи и транспортировки продолжают стимулировать долгосрочный спрос в регионе.

Сегментация рынка фильтров природного газа:

По типу

По приложениям

- Нефтяная

- Химическая

- Автомобильная

- Металлургия

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке фильтров природного газа характеризуется присутствием Parker Hannifin Corporation, Donaldson Company, Inc., MANN+HUMMEL Group, Camfil AB, Filtration Group Corporation, Eaton Corporation plc, Honeywell International Inc., AAF International, Pall Corporation и 3M Company. Рынок остается умеренно консолидированным, ведущие игроки сосредоточены на надежности продукции, эффективности фильтрации и производительности в течение жизненного цикла для укрепления своих позиций. Компании активно инвестируют в передовые фильтрующие материалы, технологии коалесценции и системы фильтрации высокого давления для соответствия изменяющимся стандартам качества газа на всех этапах добычи, транспортировки и переработки. Стратегические инициативы, такие как расширение мощностей, кастомизация продукции и долгосрочные контракты на поставку с переработчиками газа и операторами трубопроводов, усиливают конкурентные позиции. Региональные игроки конкурируют за счет экономически эффективных решений и локализованной поддержки, в то время как глобальные производители используют сильные дистрибьюторские сети и техническую экспертизу. Непрерывные инновации, соблюдение норм безопасности и возможности послепродажного обслуживания остаются критическими факторами, формирующими конкуренцию на мировом рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года компания Cleanova выпустила свои новые коалесцирующие фильтры без PFAS, предлагающие высокоэффективную фильтрацию газа и сжатого воздуха с экологически чистой конструкцией без PFAS, что стало заметным устойчивым продуктом в технологии фильтрации газа.

- В октябре 2025 года Desco Infratech Limited подписала меморандум о взаимопонимании с KPI Green Hydrogen and Ammonia Pvt. Ltd. и Naveriya Gas Pvt. Ltd. для запуска первых в Индии проектов по смешиванию водорода и природного газа в секторе распределения городского газа, что свидетельствует о стратегическом партнерстве в направлении более чистых газовых приложений.

- В январе 2025 года Rensa Filtration приобрела Air Filtration Co., Inc., расширив свои операции в Калифорнии и Айове с акцентом на продукты воздушных фильтров для промышленных рынков, включая те, которые относятся к приложениям природного газа.

- В июле 2024 года Cleanova приобрела Sidco Filter Company и Shawndra Products Inc., укрепив свои позиции в области фильтрации чистых технологий для рынков воздуха и газа, включая устья и трубопроводы природного газа.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ, основанный на Типе, Применении и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные факторы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок выиграет от продолжения расширения газопроводов и инфраструктуры передачи в развитых и развивающихся регионах.

- Рост инвестиций в объекты по переработке, хранению и экспорту СПГ поддержит устойчивый спрос на высокоэффективные системы фильтрации.

- Ужесточение требований к качеству и безопасности газа ускорит циклы замены и модернизации существующих установок фильтрации.

- Промышленный переход к более чистым видам топлива увеличит использование природного газа в химической, металлургической и производственной отраслях.

- Технологические достижения улучшат эффективность, долговечность и производительность фильтрующих материалов в условиях высокого давления.

- Применение умных систем фильтрации с возможностями мониторинга и предиктивного обслуживания увеличится на крупных предприятиях.

- Рост сетей распределения городского газа расширит спрос на фильтры средней и малой мощности.

- Повышенное внимание к защите оборудования и сокращению времени простоя будет стимулировать предпочтение премиальных решений для фильтрации.

- Развивающиеся экономики будут быстрее принимать новые технологии благодаря индустриализации и развитию энергетической инфраструктуры.

- Стратегические сотрудничества и индивидуализация продукции укрепят отношения поставщиков с операторами газа и коммунальными службами.