Обзор рынка

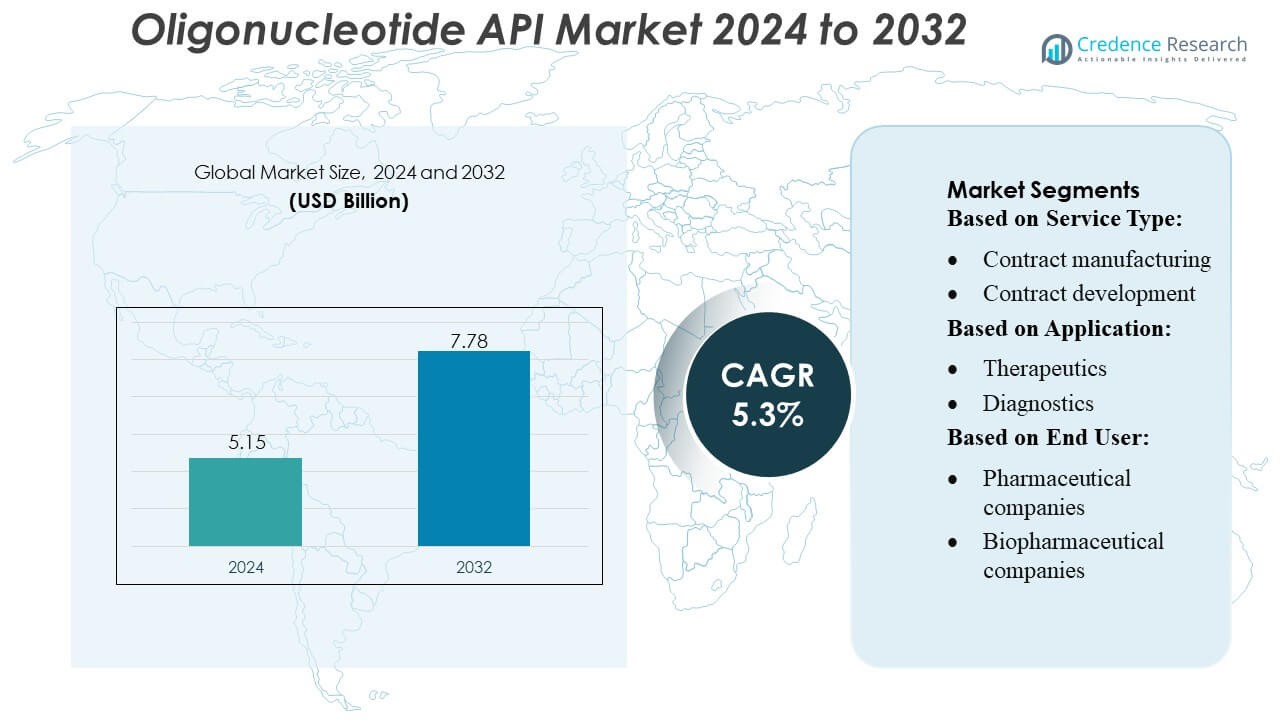

Размер рынка API олигонуклеотидов оценивался в 5,15 миллиарда долларов США в 2024 году и, как ожидается, достигнет 7,78 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка API олигонуклеотидов 2024 |

5,15 миллиарда долларов США |

| Рынок API олигонуклеотидов, CAGR |

5,3% |

| Размер рынка API олигонуклеотидов 2032 |

7,78 миллиарда долларов США |

Рынок API олигонуклеотидов формируется сильной группой CDMO и специализированных производителей, включая Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd. и Aurigene Pharmaceutical Services Ltd., каждый из которых продвигает технологии синтеза, возможности очистки и производство в соответствии с GMP. Эти компании укрепляют конкурентоспособность за счет автоматизации, расширения мощностей и стратегических партнерств с биофармацевтическими инноваторами, разрабатывающими терапевтические средства на основе РНК, антисмысловых и siRNA. Северная Америка лидирует на мировом рынке с долей около 38–40%, поддерживаемая развитой инфраструктурой, сильными клиническими программами и высокой степенью внедрения прецизионной медицины и молекулярной диагностики.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок API олигонуклеотидов оценивался в 5,15 миллиарда долларов США в 2024 году и, как ожидается, достигнет 7,78 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением спроса на терапевтические средства на основе РНК, антисмысловых и siRNA, поддерживаемым увеличением клинических программ и ростом аутсорсинга к CDMO с передовыми возможностями производства по стандартам GMP.

- Ключевые тенденции включают автоматизацию в синтезе, высокопроизводительную очистку, химически модифицированные олиго и более широкое внедрение молекулярной диагностики в рабочих процессах ПЦР, NGS и CRISPR.

- Конкурентная активность усиливается, поскольку крупные игроки расширяют мощности, повышают соответствие нормативным требованиям и укрепляют партнерства; однако сложность производства и ограничения по сырью продолжают сдерживать масштабируемость.

- Северная Америка лидирует с долей 38–40%, за ней следуют Европа и Азиатско-Тихоокеанский регион, в то время как сегмент терапевтических средств занимает наибольшую долю применения, поддерживаемую значительными инвестициями в прецизионную медицину и лечение генетических расстройств.

Анализ сегментации рынка:

По типу услуги

Сегмент контрактного производства доминирует на рынке API олигонуклеотидов с оценочной долей 62–65%, обусловленной ростом аутсорсинга крупномасштабного производства специализированным CDMO с передовыми платформами синтеза и экспертными знаниями в области регулирования. Фармацевтические и биотехнологические компании полагаются на партнеров по контрактному производству для достижения экономической эффективности, выпуска продукции по стандартам GMP и ускоренных сроков поставок для клинических и коммерческих нужд. Контрактная разработка продолжает стабильно расширяться, поскольку инноваторы стремятся к оптимизации формулировок, аналитической валидации и масштабируемому проектированию процессов, но производство остается ключевым источником дохода из-за более высоких требований к объему и обширным инфраструктурным потребностям.

- Например, Curia управляет глобальной сетью из более чем 23 производственных и исследовательских объектов в Северной Америке, Европе и Индии, поддерживаемой более чем 3,500 профессионалами.

По применению

Терапевтические средства занимают доминирующее положение с долей рынка около 68–72%, что поддерживается расширяющимся применением антисмысловых олигонуклеотидов, сиРНК-терапий и лечения на основе мРНК при генетических расстройствах, онкологии и редких заболеваниях. Растущие клинические разработки и увеличивающееся количество регуляторных одобрений значительно повышают спрос на высокочистые АФИ, адаптированные для системной и целевой доставки. Диагностика представляет собой растущий сегмент из-за увеличения молекулярного тестирования, в то время как исследовательские приложения выигрывают от постоянных академических и отраслевых исследований. Однако терапевтическая категория остается основным двигателем, поскольку препараты на основе олигонуклеотидов переходят от нишевых приложений к основному направлению прецизионной медицины.

- Например, Creative Peptides не только синтезирует стандартные пептиды — с 2018 года компания предлагает полный сервис синтеза пептидных нуклеиновых кислот (PNA), позволяя клиентам заказывать PNA-олигомеры от 3 до 100 мономеров.

По конечным пользователям

Биофармацевтические компании лидируют на рынке с оценочной долей 55–58%, стимулируемой их значительными инвестициями в терапевтические средства на основе нуклеиновых кислот, быстрым расширением платформ РНК-технологий и растущими сотрудничествами с CDMO для поставок АФИ класса GMP. Фармацевтические компании также вносят значительный вклад, диверсифицируя свои разработки кандидатами на основе олиго и преследуя стратегические приобретения в области генетической медицины. Другие конечные пользователи, включая академические институты и контрактные исследовательские организации, поддерживают стабильный базовый спрос на малые партии и исследовательские олигонуклеотиды. Тем не менее, биофармацевтические компании остаются доминирующей клиентской базой из-за их активного участия в клинической разработке и производстве в коммерческих масштабах.

Ключевые факторы роста

1. Быстрое расширение терапевтических средств на основе олигонуклеотидов

Расширяющийся список антисмысловых олигонуклеотидов, препаратов сиРНК, аптамеров и терапий на основе мРНК остается основным фактором роста рынка АФИ олигонуклеотидов. Растущее количество одобрений для целевых генетических лекарств, особенно для редких заболеваний и онкологии, значительно увеличивает спрос на олиго класса GMP с жесткими требованиями к чистоте. Фармацевтические и биотехнологические компании ускоряют инвестиции в терапевтические средства на основе нуклеиновых кислот для поддержки инициатив прецизионной медицины, что приводит к увеличению объемов клинических испытаний и производству в коммерческих масштабах. Этот переход к препаратам на основе РНК и ДНК значительно увеличивает производственные мощности АФИ и технологические инновации.

- Например, Sylentis управляет специализированным предприятием по производству олигонуклеотидов недалеко от Мадрида, занимающим площадь около 10,000 м², способным поддерживать производство от миллиграммового до килограммового масштаба для удовлетворения как клинических, так и коммерческих потребностей.

2. Увеличение аутсорсинга к CDMO для повышения эффективности затрат и качества

Растущая зависимость от специализированных CDMO стимулирует расширение рынка, поскольку компании стремятся снизить операционную сложность и обеспечить соблюдение меняющихся нормативных стандартов. Аутсорсинг позволяет получить доступ к передовым платформам синтеза, автоматизированным технологиям очистки и возможностям крупномасштабного производства, которые поддерживают как клинические, так и коммерческие поставки. CDMO предлагают гибкие мощности, преимущества в стоимости и надежную нормативную документацию, что делает их предпочтительными партнерами для инноваторов с ограниченными внутренними возможностями. Растущий спрос на масштабируемые, высокочистые олиго усиливает долгосрочные стратегии аутсорсинга, особенно среди развивающихся биофармацевтических компаний и разработчиков генной терапии.

- Например, специализированный завод CordenPharma по производству олигонуклеотидов в Боулдере, Колорадо, управляет реакторами синтеза, способными производить партии до 1,5 моль на твердой фазе, что позволяет выпускать многокилограммовые партии API, подходящие для поздних стадий и коммерческих поставок.

3. Растущее использование молекулярной диагностики и геномного тестирования

Рост молекулярного тестирования на инфекционные заболевания, онкологические биомаркеры и генетический скрининг стимулирует постоянный спрос на исследовательские и диагностические олиго. Увеличение использования ПЦР, qPCR, NGS и тестов на основе CRISPR в клинических лабораториях расширяет потребление праймеров, зондов и специально разработанных последовательностей. Высокообъемные диагностические приложения требуют экономически эффективных, но качественных API, что побуждает производителей увеличивать мощности и повышать точность производства. Расширяющаяся роль геномной медицины в стратификации пациентов, раннем обнаружении и выборе персонализированной терапии дополнительно поддерживает устойчивый рост потребностей в олигонуклеотидных API по всему миру.

Ключевые тренды и возможности

1. Достижения в автоматизированных и крупномасштабных технологиях синтеза

Рынок выигрывает от постоянных инноваций в области автоматизированных синтезаторов, микрофлюидных платформ и высокопроизводительных систем очистки, которые позволяют быстрее и экономичнее производить сложные олигонуклеотиды. Производители внедряют новые методы синтеза на твердой и жидкой фазах для повышения выхода, снижения потребления растворителей и интеграции непрерывного производства. Эти достижения помогают преодолеть традиционные ограничения масштаба и открывают возможности для производства длинных, химически модифицированных и высокостабильных последовательностей. Инвестиции в автоматизацию также укрепляют надежность поставок, позиционируя поставщиков для удовлетворения растущего мирового спроса на терапевтические и диагностические приложения.

- Например, объект в Торрансе, Калифорния, построен вокруг нескольких линий синтеза OP400 для производства по стандартам GMP — конфигурация платформы, предназначенная для высокопроизводительного и масштабируемого выпуска.

2. Растущие возможности в области РНК-терапии и разработки вакцин

Быстрая эволюция мРНК-вакцин и терапий на основе РНК-интерференции создает значительные долгосрочные возможности на рынке АФИ олигонуклеотидов. Возрастающий интерес к самовоспроизводящейся РНК, кольцевой РНК и системам доставки следующего поколения ускоряет спрос на высококачественные строительные блоки. Фармацевтические и биотехнологические компании расширяют партнерства для обеспечения стабильных цепочек поставок олигонуклеотидов для вакцин против инфекционных заболеваний, иммунотерапии рака и лечения редких заболеваний. Успех платформ на основе РНК поощряет более широкое внедрение в индустрии и стимулирует инвестиции в высокоемкое производство, открывая значительный коммерческий потенциал в следующем десятилетии.

- Например, EUROAPI сообщает о портфеле проектов CDMO, включающем 18 проектов с крупными молекулами (пептиды, олигонуклеотиды, липиды) из общего числа 79 проектов CDMO в различных модальностях.

3. Расширение использования олигонуклеотидов в технологиях CRISPR и редактирования генов

Редактирование генов на основе CRISPR продолжает создавать новые возможности для роста, поскольку направляющие РНК и донорные олигонуклеотиды являются важными компонентами рабочих процессов модификации генома. Возрастающее использование в агробиотехнологиях, функциональной геномике и терапевтическом редактировании генов стимулирует спрос на точно разработанные последовательности с высокой точностью и низким потенциалом внецелевого действия. Расширение исследований и разработок в области экс-виво и ин-виво коррекции генов ускоряет необходимость в высококачественных АФИ олигонуклеотидов, соответствующих строгим нормативным критериям. Эта тенденция укрепляет рыночные возможности по мере перехода редактирования генов из исследовательских условий в клинические конвейеры.

Ключевые вызовы

1. Высокая сложность производства и требования к соблюдению качества

Производство терапевтических олигонуклеотидов включает в себя высоко сложные процессы синтеза, сложные системы очистки и строгий контроль качества для соответствия глобальным нормативным ожиданиям. Производители сталкиваются с техническими проблемами, связанными с управлением примесями, ограничениями длины последовательности и необходимостью в передовых аналитических инструментах. Масштабирование производства при сохранении консистентности между партиями увеличивает операционные затраты и требует значительных капитальных вложений. Регулирующие органы продолжают ужесточать стандарты для АФИ на основе нуклеиновых кислот, создавая нагрузку на соблюдение, что может ограничить вход для более мелких производителей и привести к узким местам в производственных мощностях по всей отрасли.

2. Ограничения в цепочке поставок и ограниченная доступность сырья

Рынок сталкивается с постоянными проблемами в цепочке поставок из-за ограниченной глобальной доступности ключевых сырьевых материалов, таких как высококачественные фосфорамидиты, специальные реагенты и модифицированные нуклеотиды. Зависимость от небольшой группы поставщиков увеличивает уязвимость к сбоям и колебаниям цен, особенно в периоды роста спроса. Длительные сроки поставки и нехватка мощностей затрудняют планирование производства как для клинических, так и для коммерческих проектов. Эти ограничения побуждают производителей инвестировать в обратную интеграцию, диверсификацию поставщиков и стратегическое управление запасами для обеспечения непрерывной доступности АФИ.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке API олигонуклеотидов с оценочной долей 38–40% , поддерживаемой значительными инвестициями в исследования и разработки в области биофармацевтики, передовыми производственными возможностями и быстрым внедрением терапевтики на основе нуклеиновых кислот. Регион выигрывает от высокой концентрации CDMO, благоприятных регуляторных путей FDA для лекарств на основе олиго и расширяющихся клинических программ в области генетических расстройств, онкологии и редких заболеваний. Увеличение числа одобрений для терапий на основе антисмысловых и сиРНК ускоряет спрос на API класса GMP, в то время как установленная инфраструктура диагностического тестирования продолжает стимулировать потребление праймеров и проб. Стратегические сотрудничества и проекты по расширению капитала дополнительно укрепляют региональное лидерство.

Европа

Европа занимает примерно 27–29% рынка, благодаря сильным биотехнологическим центрам, растущим инвестициям в геномные исследования и увеличению внедрения передовой молекулярной диагностики. Регуляторный акцент региона на высокие стандарты производства ускоряет спрос на производство API, сертифицированных по стандарту GMP, в то время как растущий интерес к терапиям редких заболеваний поддерживает разработку лекарств на основе олиго. CDMO в Германии, Швейцарии и Великобритании продолжают увеличивать мощности для длинных и химически модифицированных олиго, привлекая аутсорсинговые партнерства от глобальных фармацевтических компаний. Увеличение финансирования исследований CRISPR, вакцин на основе мРНК и генной инженерии укрепляет позицию региона как значимого участника роста рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 24–26% доли рынка и является самым быстрорастущим регионом благодаря расширяющейся биофармацевтической инфраструктуре, более низким производственным затратам и увеличению государственной поддержки геномной медицины. Такие страны, как Китай, Индия, Южная Корея и Япония, быстро наращивают возможности синтеза олигонуклеотидов для удовлетворения растущего регионального и глобального спроса. Растущий акцент региона на РНК-терапию, диагностику инфекционных заболеваний и прецизионную медицину увеличивает потребление как терапевтических, так и исследовательских API. Расширение мощностей CDMO и иностранные инвестиции дополнительно ускоряют проникновение на рынок, позиционируя Азиатско-Тихоокеанский регион как ключевой центр производства и инноваций в области технологий олигонуклеотидов.

Латинская Америка

Латинская Америка занимает меньшую долю рынка 6–7% , но регион демонстрирует стабильный рост благодаря увеличению внедрения молекулярной диагностики и росту инвестиций в клинические исследования. Такие страны, как Бразилия и Мексика, расширяют возможности тестирования ПЦР и NGS, что увеличивает спрос на праймеры и пробы. Развитие биофармацевтики остается ограниченным, но сотрудничество с глобальными CDMO и инициативы по передаче технологий увеличивают доступ к высококачественным API. Растущий интерес к персонализированной медицине и мониторингу инфекционных заболеваний дополнительно укрепляет рыночный потенциал региона, хотя инфраструктурные ограничения и барьеры по стоимости продолжают замедлять широкомасштабное внедрение терапий.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватывает 4–5% доли, поддерживаемой расширяющимися усилиями по модернизации здравоохранения и растущим использованием молекулярных диагностических инструментов. Рост в основном сосредоточен в странах Персидского залива, где инвестиции в геномную медицину, передовую лабораторную инфраструктуру и инициативы в области цифрового здравоохранения ускоряют спрос на реагенты на основе олигонуклеотидов. Хотя разработка олигонуклеотидов на терапевтическом уровне остается на начальной стадии, увеличение скрининга на рак, тестирования на инфекционные заболевания и академических исследований способствует стабильному потреблению API. Ограниченные производственные мощности и зависимость от импорта представляют собой проблемы, однако растущие инициативы правительства по укреплению биотехнологических возможностей сигнализируют о долгосрочных возможностях в регионе.

Сегментация рынка:

По типу услуги:

- Контрактное производство

- Контрактная разработка

По применению:

По конечному пользователю:

- Фармацевтические компании

- Биофармацевтические компании

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок API олигонуклеотидов характеризуется конкурентной средой, формируемой ведущими игроками, такими как Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd. и Aurigene Pharmaceutical Services Ltd. Рынок API олигонуклеотидов определяется сочетанием глобальных CDMO, специализированных производителей олиго и интегрированных биофармацевтических поставщиков услуг, которые постоянно расширяют портфели возможностей для удовлетворения растущего спроса на терапевтические и диагностические решения. Компании сосредотачиваются на масштабировании производства, соответствующего стандартам GMP, внедрении передовых технологий синтеза в твердой и жидкой фазах и улучшении процессов очистки для поддержки высокочистых, химически модифицированных и сложных олигонуклеотидов. Конкуренция усиливается вокруг технической экспертизы, готовности к регулированию и способности предоставлять гибкие мощности для клинических и коммерческих объемов. Участники рынка укрепляют свои позиции через стратегическое сотрудничество, расширение производственных мощностей и инвестиции в автоматизацию, что улучшает выход продукции, снижает затраты и ускоряет сроки выполнения. Возрастающий акцент на услугах полного цикла разработки, надежных аналитических платформах и безопасных цепочках поставок дополнительно формирует конкурентное различие, в то время как появляющиеся региональные производители оказывают давление, предлагая конкурентоспособные по стоимости решения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Curia Global, Inc.

- Creative Peptides

- Sylentis, S.A.

- CordenPharma

- PolyPeptide Group

- Merck KGaA

- EUROAPI

- Bachem

- STA Pharmaceutical Co. Ltd.

- Aurigene Pharmaceutical Services Ltd.

Последние разработки

- В январе 2025 года Maravai LifeSciences приобрела соответствующие активы и интеллектуальную собственность у Molecular Assemblies (MAI). Ожидается, что технология полностью ферментативного синтеза (патентованная Molecular Assemblies) улучшит возможности производства олигонуклеотидов и мРНК в TriLink BioTechnologies.

- В декабре 2024 года Co-Dx и CoSara Diagnostics Pvt. Ltd открыли предприятие по синтезу олигонуклеотидов в Раноли, Индия. В соответствии с инициативой «Сделано в Индии», предприятие предназначено для производства олиго Ко-Праймеров на месте.

- В апреле 2024 года Aurigene Pharmaceutical Services Ltd. заключила соглашение о партнерстве с Vipergen ApS, поставщиком услуг по открытию маломолекулярных лекарств, которое направлено на ускорение инноваций в открытии лекарств путем увеличения уровня успеха и сокращения сроков за счет скрининга более миллиарда маломолекулярных соединений.

- В мае 2023 года PolyPeptide и Numaferm объявили о партнерстве для использования их опыта в более устойчивом производстве пептидных АФИ. Это партнерство направлено на использование производственных мощностей PolyPeptide в соответствии с cGMP, регуляторного опыта и доступа к рынку вместе с биохимической производственной платформой Numaferm и опытом устойчивого производства пептидов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа услуги, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет стабильно расширяться по мере того, как терапевтические средства на основе олигонуклеотидов получают более широкое клиническое признание в области генетических и редких заболеваний.

- Производители увеличат инвестиции в технологии высокопроизводительного и автоматизированного синтеза для повышения масштабируемости и чистоты.

- CDMO укрепят свою роль в качестве партнеров по аутсорсингу из-за растущего спроса на олиго, соответствующие стандартам GMP, и гибкие производственные мощности.

- Регулирующие органы уточнят руководящие принципы для терапевтических средств на основе нуклеиновых кислот, что приведет к повышению требований к качеству и аналитике.

- Платформы на основе РНК, включая siRNA, антисмысловые и мРНК, ускорят коммерческий спрос на передовые возможности API.

- Молекулярная диагностика будет способствовать устойчивому росту, поскольку тестирование на основе ПЦР, NGS и CRISPR становится более рутинным.

- Устойчивость цепочки поставок станет приоритетом, побуждая компании диверсифицировать источники сырья и расширять обратную интеграцию.

- Инновации в области химически модифицированных и длинных олигонуклеотидов расширят потенциал применения в разработке лекарств.

- Географическая экспансия в Азиатско-Тихоокеанском регионе увеличит конкурентоспособность производства и глобальные производственные мощности.

- Стратегические партнерства и проекты по расширению мощностей будут формировать конкурентные позиции и долгосрочные траектории роста.