Обзор рынка

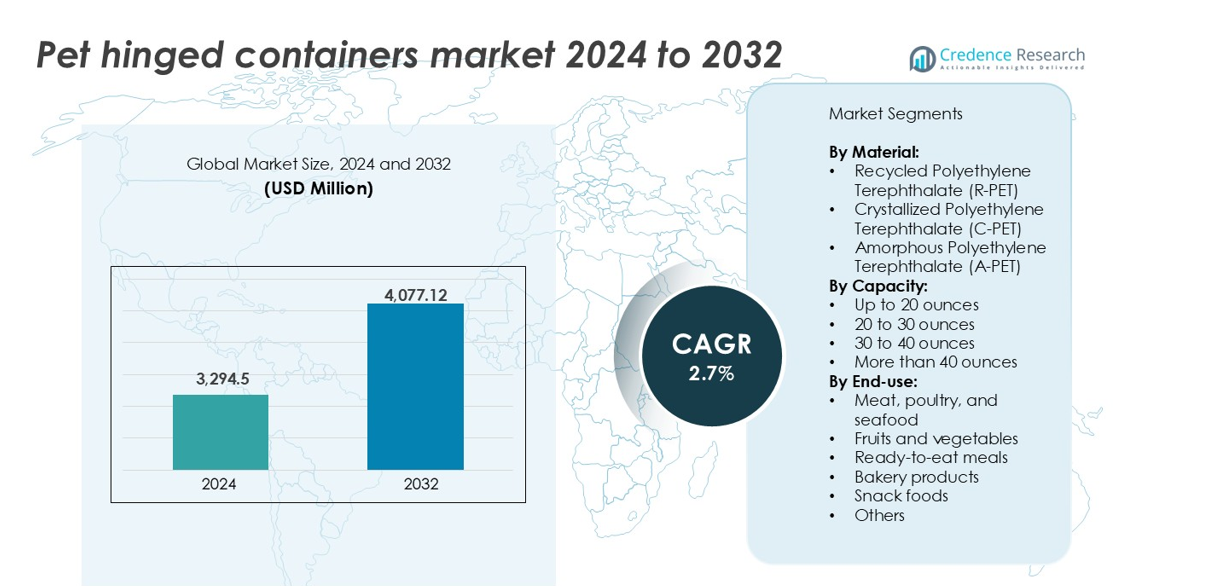

Рынок контейнеров с петлями из ПЭТ был оценен в 3 294,5 млн долларов США в 2024 году и, как ожидается, достигнет 4 077,12 млн долларов США к 2032 году, увеличиваясь с CAGR 2,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка контейнеров с петлями из ПЭТ в 2024 году |

3 294,5 млн долларов США |

| Рынок контейнеров с петлями из ПЭТ, CAGR |

2,7% |

| Размер рынка контейнеров с петлями из ПЭТ в 2032 году |

4 077,12 млн долларов США |

Ключевые игроки на рынке контейнеров с петлями из ПЭТ включают Amcor Limited, Berry Global Group, Inc., Sonoco Products Company и Silgan Holdings Inc., все из которых поддерживают прочные портфолио в области упаковки продуктов питания. Эти компании доминируют благодаря высокообъемному производству, глобальным сетям поставок и инвестициям в НИОКР для создания перерабатываемых и безопасных для микроволновки контейнеров. Placon Corporation, Anchor Packaging Inc. и Pactiv LLC активно конкурируют в Северной Америке с сильным распределением в розничной торговле и сфере общественного питания. Европа и Северная Америка вместе составляют более 59% мировой доли рынка, что обусловлено развитой инфраструктурой переработки, высоким потреблением упакованных продуктов и строгими нормативными стандартами, способствующими использованию R-PET.

Анализ рынка

- Рынок контейнеров с петлями из ПЭТ был оценен в 3 294,5 млн долларов США в 2024 году и прогнозируется, что он достигнет 4 077,12 млн долларов США к 2032 году, увеличиваясь с CAGR 2,7% в течение прогнозируемого периода.

- Рост обусловлен растущим спросом на перерабатываемую упаковку, особенно R-PET, вызванным целями устойчивого развития и нормативами, направленными на одноразовые пластики.

- Ключевой тренд включает в себя растущее использование безопасных для микроволновки контейнеров из C-PET, что отвечает растущей популярности готовых блюд и упаковки для разогрева.

- Крупные игроки, такие как Amcor, Berry Global, Sonoco и Silgan, доминируют на рынке благодаря крупномасштабному производству, инновациям в продуктах и стратегическим усилиям в области устойчивого развития.

- Северная Америка лидирует на рынке с долей 32%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 24%. Сегмент до 20 унций занимает наибольшую долю по емкости, в то время как мясо, птица и морепродукты лидируют в конечных применениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По материалу

Рынок контейнеров с петлями из ПЭТ сегментирован на R-PET, C-PET и A-PET. Среди них переработанный полиэтилентерефталат (R-PET) занимает наибольшую долю рынка. Его доминирование обусловлено растущим спросом на устойчивую и экологически чистую упаковку. R-PET соответствует целям циркулярной экономики и поддерживает обязательства брендов в области устойчивого развития. Он предлагает прозрачность, долговечность и экономическую эффективность. Пищевой R-PET все чаще принимается для упаковки свежих и обработанных продуктов. Регуляторные меры по использованию переработанного содержания дополнительно поддерживают его рост. Производители инвестируют в системы замкнутого цикла переработки для обеспечения доступности материала и согласованности качества.

- Например, компания Amcor ежегодно использует более 218,000 метрических тонн переработанного пластика (PCR) после потребления, включая значительные объемы пищевого R-PET в своих глобальных операциях в Северной Америке, Европе и Азии.

По вместимости

Контейнеры с крышками из ПЭТ емкостью до 20 унций лидируют на рынке по доле объема. Этот сегмент обслуживает быстро движущиеся пищевые приложения, такие как нарезанные фрукты, деликатесы, закуски и порции выпечки. Доминирование обусловлено растущим спросом на продукты для одного приема пищи и продукты на вынос в розничной торговле и сфере общественного питания. Контейнеры малой емкости обеспечивают лучший контроль порций, удобство и сокращение пищевых отходов. Они также улучшают визуальную привлекательность на полках и снижают транспортные расходы. Увеличение городского потребления и модели быстрого обслуживания дополнительно стимулируют предпочтение компактных форматов упаковки.

- Например, компания Inline Plastics представила свою линию Safe-T-Fresh® Grab & Go с прозрачными контейнерами из ПЭТ объемом до 16 унций, специально разработанными для холодильных витрин в розничных сетях.

По конечному использованию

Среди категорий конечного использования мясо, птица и морепродукты представляют собой доминирующий сегмент на рынке контейнеров с крышками из ПЭТ. Эти продукты требуют надежной, герметичной упаковки с высокой видимостью и привлекательностью на полке. Контейнеры из ПЭТ соответствуют стандартам гигиены и безопасности, сохраняя свежесть. Розничные продавцы предпочитают их за возможность штабелирования и совместимость с холодовой цепью. Растущее потребление упакованных белков и свежих нарезок увеличивает объемный спрос. Параллельно готовые к употреблению блюда являются быстрорастущим сегментом, поддерживаемым городским образом жизни и спросом на упаковку, пригодную для использования в микроволновой печи, что сокращает время приготовления.

Ключевые факторы роста

Растущий спрос на устойчивые и перерабатываемые упаковочные материалы

Рынок контейнеров с крышками из ПЭТ демонстрирует сильный рост из-за увеличения спроса на экологически чистую и перерабатываемую упаковку. Бренды и производители находятся под давлением, чтобы сократить пластиковые отходы и улучшить экологическое воздействие. Переработанный полиэтилентерефталат (R-PET) предлагает надежное решение с явными преимуществами для устойчивого развития. Упаковка из R-PET требует меньше энергии при производстве и поддерживает системы замкнутого цикла переработки. Многие компании в сфере общественного питания и розничной торговли переходят на контейнеры из R-PET, чтобы достичь целей устойчивого развития и соответствовать ужесточающимся нормативам по одноразовым пластикам. Потребители также предпочитают упаковку из переработанных материалов, что увеличивает ее проникновение на рынок. С учетом того, что правительства вводят обязательства по включению переработанного содержания, использование R-PET в контейнерах с крышками, как ожидается, будет быстро расти. Крупные игроки расширяют свои внутренние возможности по переработке и повторной обработке, чтобы обеспечить поставку материалов. Этот переход к моделям циркулярной упаковки продолжает стимулировать внедрение в различных категориях продуктов питания.

- Например, Berry Global переработала более 100 000 метрических тонн R-PET в 2023 году в своих упаковочных подразделениях, поддерживая свою цель использовать 30% циркулярных пластиков к 2030 году.

Расширение культуры готовой еды и еды на вынос

Мировой рост спроса на готовые блюда и еду на вынос значительно способствовал росту использования контейнеров с петлей из ПЭТ. Эти контейнеры предлагают легкие, прочные и защищенные от вскрытия решения, подходящие для хранения горячей и холодной пищи. Точки общественного питания, облачные кухни и службы доставки еды все чаще используют контейнеры с петлей из ПЭТ для обеспечения видимости продукта и надежного запечатывания. Растущая урбанизация, семьи с двойным доходом и быстрый ритм жизни стимулируют спрос на удобные упаковочные решения. Контейнеры из ПЭТ также соответствуют критериям совместимости с микроволновыми печами и герметичности, что является важным в современной дистрибуции продуктов питания. Формат упаковки поддерживает различные размеры порций, позволяя продавцам предлагать полноценные блюда, закуски и салаты. Ритейлеры используют контейнеры с петлей из ПЭТ для улучшения презентации еды при соблюдении стандартов гигиены. По мере расширения приложений для доставки еды и каналов на вынос рынок упаковки с контролем порций и защитой от вскрытия демонстрирует стабильный рост, что делает это ключевым фактором долгосрочного спроса.

- Например, Sabert Corporation, мировой лидер в области устойчивой упаковки для продуктов питания с годовым доходом более 800 миллионов долларов, является основным поставщиком для сетей быстрого питания и продуктовых магазинов.

Рост организованной розницы и инфраструктуры холодовой цепи

Растущие инвестиции в современную розницу и логистику холодовой цепи поддерживают спрос на высокоэффективную упаковку для продуктов питания, такую как контейнеры с петлей из ПЭТ. Супермаркеты, гипермаркеты и магазины удобного формата предпочитают прозрачную упаковку, которая улучшает видимость продукта и привлекательность на полке. Контейнеры из ПЭТ обеспечивают прочность и устойчивость к влаге, что делает их идеальными для охлажденных и замороженных отделов. Рост розничного присутствия свежих и готовых к употреблению продуктов на развитых и развивающихся рынках напрямую способствует упаковке из ПЭТ. Организованные розничные сети полагаются на стандартизированные, штабелируемые форматы упаковки для упрощения обработки и презентации инвентаря. Улучшенная логистика холодовой цепи снижает порчу и увеличивает срок хранения скоропортящихся товаров, позволяя более широкое распределение белков, молочных продуктов и продукции в контейнерах из ПЭТ. Это обновление инфраструктуры, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, ускоряет внедрение контейнеров с петлей из ПЭТ для мяса, морепродуктов, фруктов и готовых блюд, стимулируя стабильный объемный спрос.

Ключевые тенденции и возможности

Переход к высокоэффективным решениям из ПЭТ, безопасным для микроволновых печей

Ключевой тенденцией, формирующей рынок контейнеров с петлей из ПЭТ, является растущее предпочтение вариантов, безопасных для микроволновых печей и совместимых с духовками. Кристаллизованный ПЭТ (C-PET) набирает популярность благодаря своей способности выдерживать высокие температуры, что делает его идеальным для подогреваемых лотков для еды и наборов для приготовления пищи. С ростом потребительского спроса на удобство, упаковка для подогрева играет критическую роль в доставке еды и розничной торговле. Операторы общественного питания и ритейлеры ищут упаковку, которая сочетает в себе термостойкость, прозрачность и возможность переработки. Контейнеры из C-PET предлагают эти характеристики и поддерживают горячее наполнение. Эта тенденция представляет собой возможность для поставщиков упаковки разрабатывать инновационные смеси материалов, которые сохраняют производительность, улучшая при этом устойчивость. По мере расширения готовых блюд и вариантов доставки на дом потребность в термостойких контейнерах будет продолжать расти. Производители, инвестирующие в возможности обработки C-PET и собственные разработки, находятся в выгодном положении для использования этой тенденции и дифференциации своих предложений.

- Например, лотки C-PET от Faerch выдерживают температуры до 220°C и используются более чем в 500 миллионах упаковок готовых блюд ежегодно по всей Европе.

Рост использования умных функций упаковки в демонстрации продуктов

Рынок контейнеров с петлей из ПЭТ наблюдает раннее внедрение элементов умной упаковки для повышения безопасности и видимости. Прозрачная упаковка с пломбами, защищающими от вскрытия, повторно закрывающимися крышками и напечатанными QR-кодами становится более распространенной. Эти функции повышают доверие потребителей, особенно в онлайн и самообслуживании. Бренды используют упаковку как инструмент для передачи информации о свежести, происхождении и питательных свойствах. Ритейлеры ценят контейнеры из ПЭТ за их способность четко демонстрировать содержимое, поддерживая импульсные покупки и снижая обработку продуктов. С ростом цифровой интеграции некоторые компании исследуют интерактивную упаковку, которая связывается с отслеживанием свежести или рекламным контентом. Эти инновации улучшают пользовательский опыт и дифференциацию бренда. Контейнеры с петлей из ПЭТ, которые сочетают визуальную ясность с надежным закрытием и цифровым доступом, становятся популярными в розничной торговле с большими объемами. Поставщики, предлагающие такие решения, создают дополнительную ценность и открывают новые возможности для роста как в премиум, так и в массовом сегментах продуктов питания.

Ключевые проблемы

Нестабильность в поставках и ценообразовании на сырье

Рынок контейнеров с петлей из ПЭТ остается уязвимым к колебаниям цен на сырье, особенно на первичный и переработанный ПЭТ. Нарушения в цепочке поставок, затраты на энергию и изменения в уровнях переработки могут повлиять на доступность и ценообразование материалов. Цены на ПЭТ часто реагируют на изменения на рынках нефти и сдвиги в региональной динамике спроса и предложения. Когда поставки переработанного ПЭТ сокращаются из-за низкого сбора или загрязнения, производители упаковки сталкиваются с ценовым давлением. Малые и средние переработчики испытывают трудности с управлением волатильностью затрат на входные материалы без повышения цен для клиентов. Это может снизить маржу и создать неопределенность в ценообразовании контрактов. Хотя многие бренды стремятся к большему содержанию переработанных материалов, непоследовательная доступность сырья ограничивает масштабируемость. Создание стабильной инфраструктуры переработки и долгосрочных контрактов на закупку является ключом к снижению этого риска. До тех пор участники рынка будут сталкиваться с непредсказуемостью поставок и конкурентным ценовым давлением.

Увеличение регуляторного давления на одноразовые пластики

Регуляторные ограничения на одноразовые пластики представляют собой вызов для использования контейнеров с петлей из ПЭТ, особенно в регионах с жесткими запретами или налогами на пластик. Правительства по всей Европе, в частях Азии и Северной Америке внедряют правила для ограничения или налогообложения одноразовой пластиковой упаковки. Хотя ПЭТ подлежит переработке, он часто включается в категории одноразовых, создавая нагрузку на соблюдение требований для поставщиков услуг общественного питания и упаковки. Недостаточная инфраструктура переработки еще больше усложняет регуляторную среду. Компаниям необходимо инвестировать в маркировку, сортировку и инновации в материалах для выполнения требований расширенной ответственности производителя (EPR). Эти усилия по соблюдению увеличивают затраты и замедляют выпуск продуктов. Несоответствие между заявлениями о перерабатываемости и фактическими уровнями переработки также влияет на доверие потребителей. Чтобы смягчить эту проблему, поставщики должны укреплять сотрудничество с местными службами управления отходами, использовать сертифицированные устойчивые материалы и поддерживать четкую маркировку для правильной утилизации.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю на рынке контейнеров с петлями из ПЭТ, обеспечивая более 32% мирового дохода в 2024 году. Регион выигрывает от высокого спроса на упакованные продукты, блюда на вынос и готовые к употреблению изделия. Высокое принятие устойчивой упаковки, особенно R-PET, поддерживает проникновение на рынок. Розничные торговцы и бренды общественного питания из США активно инвестируют в перерабатываемые и защищенные от вскрытия форматы упаковки. Широкая инфраструктура холодовой цепи и организованное присутствие в розничной торговле способствуют росту объемов. Акцент Канады на сокращение одноразового пластика также стимулирует инновации в материалах. Растущее потребление салатов, фруктов и деликатесов в прозрачных контейнерах продолжает поддерживать региональный спрос.

Европа

Европа занимает примерно 27% доли рынка контейнеров с петлями из ПЭТ, что обусловлено строгими нормами устойчивости и передовыми системами переработки. Страны, такие как Германия, Франция и Великобритания, лидируют в переходе на упаковку из R-PET в розничной торговле и секторе общественного питания. Высокий спрос на контейнеры, безопасные для микроволновки и повторно закрываемые, используемые для готовых блюд, выпечки и холодных закусок. Политика ЕС в области циркулярной экономики стимулирует инвестиции в системы упаковки замкнутого цикла. Премиальные продуктовые ритейлеры используют прозрачную, перерабатываемую упаковку для визуальной привлекательности и соответствия требованиям. Инновации в области умной маркировки и компостируемых альтернатив создают конкурентное давление, но также повышают общее качество упаковки в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представляет около 24% мирового рынка контейнеров с петлями из ПЭТ и является самым быстрорастущим регионом. Быстрая урбанизация, расширение организованной розничной торговли и растущее потребление среднего класса стимулируют спрос на гигиеничную и портативную упаковку. Страны, такие как Китай, Индия, Япония и Южная Корея, демонстрируют растущее принятие контейнеров из ПЭТ в сегментах свежих продуктов, мяса и закусок. Электронная коммерция и службы доставки еды увеличивают спрос на герметичные контейнеры с прозрачной крышкой. Растущая осведомленность о устойчивости поддерживает постепенный рост использования R-PET. Поддержка правительства в области внутренней инфраструктуры переработки и нормативы безопасности пищевых продуктов дополнительно стимулируют спрос на упаковку с петлями из ПЭТ, особенно в мегаполисах и городах первого уровня.

Латинская Америка

Латинская Америка занимает скромную, но растущую долю около 9% на мировом рынке контейнеров с петлями из ПЭТ. Бразилия и Мексика являются ключевыми рынками, движимыми ростом сетей быстрого питания, супермаркетов и пекарен. Спрос на прозрачную, штабелируемую упаковку поддерживает демонстрацию продуктов и сохранение свежести. Контейнеры из ПЭТ предпочитаются для нарезанных фруктов, сладостей и деликатесов. Ограниченное покрытие холодовой цепи в сельских районах ограничивает более широкое проникновение. Однако растущее принятие упакованных белковых и закусочных продуктов способствует расширению рынка. Регуляторная поддержка упаковки из пластика, пригодного для контакта с пищевыми продуктами, и растущая осведомленность о перерабатываемых материалах создают возможности для региональных производителей для масштабирования.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки вносит примерно 8% в рынок контейнеров с петлями из ПЭТ. Рост поддерживается растущим спросом на упакованные продукты быстрого приготовления, особенно в ОАЭ, Саудовской Аравии и Южной Африке. Организованные форматы розничной торговли и платформы доставки еды расширяют использование контейнеров в категориях выпечки, мяса и продуктов. Горячие климатические условия требуют прочной, герметичной упаковки с температурной стабильностью. Принятие R-PET все еще ограничено, но постепенно увеличивается благодаря программам устойчивости и инициативам по безопасности пищевых продуктов. Зависимость от импорта смолы ПЭТ и слабая инфраструктура переработки остаются проблемами. Однако растущие инвестиции в местную упаковку продуктов питания и розничные сети поддерживают стабильный рост рынка.

Сегментация рынка:

По материалу:

- Переработанный полиэтилентерефталат (R-PET)

- Кристаллизованный полиэтилентерефталат (C-PET)

- Аморфный полиэтилентерефталат (A-PET)

По объему:

- До 20 унций

- От 20 до 30 унций

- От 30 до 40 унций

- Более 40 унций

По конечному использованию:

- Мясо, птица и морепродукты

- Фрукты и овощи

- Готовые к употреблению блюда

- Хлебобулочные изделия

- Закусочные продукты

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок контейнеров с петлями из ПЭТ является высококонкурентным, с участием нескольких глобальных и региональных игроков, предлагающих широкий спектр упаковочных решений. Ключевые компании, такие как Amcor Limited, Berry Global Group, Inc., и Sonoco Products Company, доминируют на рынке благодаря крупномасштабному производству, передовым исследованиям и разработкам, а также сильным дистрибьюторским сетям. Эти лидеры сосредоточены на устойчивой упаковке, особенно на контейнерах на основе R-PET, чтобы удовлетворить растущий спрос на решения для переработки. Средние игроки, такие как Placon Corporation, Pactiv LLC и Genpak LLC, обслуживают нишевые приложения, предлагая индивидуальные решения и быструю доставку. Компании, такие как Sealed Air Corporation и Sabert Corporation, делают акцент на инновациях в микроволновой и антивандальной упаковке. Стратегические партнерства, региональные расширения и инвестиции в инфраструктуру переработки являются общими для этой среды. Ценовая конкуренция и соблюдение нормативных требований подталкивают компании к повышению операционной эффективности и внедрению практик циклической упаковки. С устойчивостью и безопасностью пищевых продуктов в качестве ключевых приоритетов конкуренция усиливается вокруг источников материалов, прозрачности, возможности штабелирования и сертификации безопасности контакта с пищевыми продуктами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Amcor Limited

- Berry Global Group, Inc.

- Sonoco Products Company

- Silgan Holdings Inc.

- Sealed Air Corporation

- Pactiv LLC

- Dart Container Corporation

- Placon Corporation

- Anchor Packaging Inc.

- Sabert Corporation

- Genpak, LLC

- D&W Fine Pack

- Linpac Packaging Ltd. (Klöckner Pentaplast)

Последние разработки

- В 2024 году Sabert Corporation, с штаб-квартирой в Соединенных Штатах, запустила свои новые контейнеры с пульповыми крышками и порционные чашки. Расширение включает устойчивые и компостируемые продукты. Эти новые предложения направлены на удовлетворение потребностей операторов общественного питания, ищущих экологически чистые решения для упаковки.

- В апреле 2023 года Tesco и Faerch запустили новаторскую инициативу по переработке использованных лотков из ПЭТ из европейских отходов, собранных с обочин, в новую упаковку для охлажденных готовых блюд, что стало значительным шагом к устойчивости в индустрии упаковки продуктов питания.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе материала, емкости, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на контейнеры из R-PET будет расти, поскольку бренды переходят к циклическим системам упаковки.

- Форматы из ПЭТ, совместимые с микроволновыми печами и духовками, станут популярными в приложениях для готовых блюд.

- Умные функции упаковки, такие как пломбы, свидетельствующие о вскрытии, и QR-коды, станут более распространенными.

- Рост доставки и выноса еды продолжит стимулировать спрос на контейнеры с малой емкостью и крышками.

- Расширение организованной розничной торговли в развивающихся экономиках поддержит более широкое использование упаковки из ПЭТ.

- Производители будут инвестировать в инфраструктуру переработки для обеспечения устойчивого снабжения материалами.

- Регуляторное давление на минимальное содержание переработанных материалов изменит стратегии закупок и производства.

- Упаковка, готовая к размещению на полках, с высокой прозрачностью останется важной для продажи свежих продуктов.

- Технологические достижения улучшат термостойкость ПЭТ без ущерба для перерабатываемости.

- Партнерства между упаковочными компаниями и производителями продуктов питания увеличатся для обеспечения соответствия и инноваций.