Обзор рынка

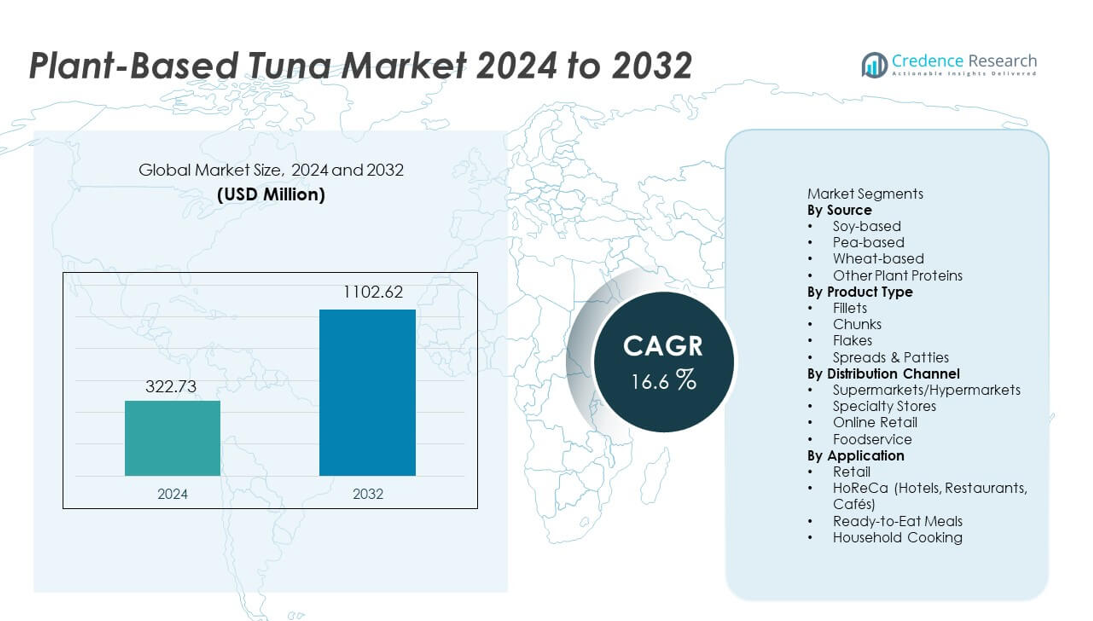

Рынок растительного тунца достиг 322,73 млн долларов США в 2024 году и, как ожидается, вырастет до 1 102,62 млн долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 16,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка растительного тунца 2024 |

322,73 млн долларов США |

| Рынок растительного тунца, CAGR |

16,6% |

| Размер рынка растительного тунца 2032 |

1 102,62 млн долларов США |

Рынок растительного тунца формируется ведущими инноваторами, включая Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana и Sushi Mushi, которые сосредоточены на устойчивых ингредиентах, улучшенной текстурной инженерии и более чистых пищевых профилях. Эти компании расширяют глобальное присутствие через более широкое размещение в розничной торговле, партнерства в сфере общественного питания и разработку вкусов, специфичных для регионов. Северная Америка лидирует на рынке с долей 38%, обусловленной сильным интересом потребителей к альтернативам морепродуктов без ртути, быстрой инновацией продуктов и расширением доступности в супермаркетах, что делает ее самым влиятельным регионом в стимулировании принятия категории.

Анализ рынка

- Рынок растительного тунца достиг 322,73 млн долларов США в 2024 году и вырастет до 1 102,62 млн долларов США к 2032 году с CAGR 16,6%, поддерживаемым растущим спросом на устойчивые альтернативы морепродуктам.

- Рост рынка обусловлен осведомленностью о здоровье, интересом к безопасным для океана продуктам и сильными показателями соевого тунца, который занимает 44% доли благодаря своей текстуре и плотности белка.

- Ключевые тенденции включают быструю инновацию в системах вкусов на основе водорослей, улучшенную экструзию для слоистой текстуры и растущий спрос на продукты в виде кусков, которые лидируют в категории с долей 41%.

- Конкуренция усиливается, поскольку бренды повышают аутентичность продукции и расширяют присутствие в сфере общественного питания, в то время как высокие производственные затраты и изменчивость цен на ингредиенты остаются ключевыми ограничениями.

- Регионально Северная Америка занимает 38% доли, Европа — 33%, а Азиатско-Тихоокеанский регион — 20%, обусловленные сильным принятием флекситарианства, спросом на продукты с чистой этикеткой и расширением розничного распространения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По источнику

Соевый тунец занимает доминирующую позицию с долей 44%, обусловленной высоким содержанием белка, плотной текстурой и способностью более точно воспроизводить традиционные профили тунца по сравнению с другими растительными белками. Производители предпочитают сою из-за ее стабильности в обработке и широкой доступности, что поддерживает стабильное крупномасштабное производство. Варианты на основе гороха стабильно растут по мере роста спроса на продукты, не вызывающие аллергию, в то время как варианты на основе пшеницы набирают нишевую популярность в смешанных формулах. Другие растительные белки, включая бобы фава и нут, расширяют возможности для инноваций, но соя остается ведущим источником благодаря превосходной способности связывания и знакомству потребителей как в розничной торговле, так и в сфере общественного питания.

- Например, компания Schouten Food производит веганский тунец, используя соевый белок, который широко распространяется в европейских розничных сетях, извлекая выгоду из надежных поставок сои.

По типу продукта

Кусочки лидируют на рынке с долей в 41%, благодаря своей универсальности в салатах, сэндвичах и готовых блюдах. Потребители предпочитают продукты в виде кусочков, так как они наиболее точно имитируют текстуру и вкус традиционного тунца, что способствует их активному принятию как в розничной торговле, так и в каналах HoReCa. Филе привлекает премиальных покупателей, ищущих опыт цельных кусков, в то время как хлопья набирают популярность в готовых блюдах и намазках. Намазки и котлеты расширяются как удобные варианты, богатые белком, для быстрых перекусов. Форматы кусочков остаются доминирующими благодаря широкой кулинарной совместимости, простоте использования и высокой приемлемости среди покупателей растительных морепродуктов впервые.

- Например, компания Good Catch Foods предлагает растительные альтернативы тунцу в виде кусочков, которые сочетают в себе несколько белков (горох, соя, нут, бобы, чечевица, белая фасоль), что позволяет гибко использовать их в сэндвичах или салатах.

По каналу распространения

Супермаркеты и гипермаркеты доминируют в распределении с долей в 53%, извлекая выгоду из широкого присутствия на полках, высокой видимости бренда и частых акций в магазинах. Эти точки обеспечивают более легкий доступ для массовых потребителей, поддерживая более высокие коэффициенты конверсии для новых растительных морепродуктов. Специализированные магазины растут за счет целевых ассортиментов, ориентированных на здоровье, в то время как онлайн-торговля ускоряется благодаря удобству доставки на дом и быстрому расширению веганских рынков. Принятие в сфере общественного питания растет, так как рестораны исследуют устойчивые альтернативы морепродуктам. Однако супермаркеты остаются ведущим каналом благодаря своему масштабу, разнообразной потребительской базе и способности эффективно вводить новые бренды.

Ключевые факторы роста

Растущий переход к устойчивым и этичным альтернативам морепродуктов

Потребители ищут морепродукты, которые избегают переловов, воздействия ртути и вреда окружающей среде, что увеличивает спрос на растительный тунец. Растущее осознание истощения океанов и загрязнения микропластиком укрепляет переход к устойчивым источникам белка. Бренды отвечают на это чистыми, безопасными для океана продуктами, которые привлекают экологически сознательных покупателей. Этот сдвиг вызывает интерес у флекситарианцев, которые сокращают потребление морепродуктов, но все еще хотят знакомых вкусов и текстур. Тренд поддерживает быстрое расширение рынка в розничной торговле, на онлайн-платформах и в меню общественного питания.

- Например, компания Ocean Hugger Foods разработала свой томатный тунец “Ahimi”, используя пять натуральных ингредиентов и подтвердила отсутствие микропластика через внутренние испытания продукта, что устраняет риск загрязнения, связанный с цепочками поставок сырого тунца.

Достижения в текстуре, вкусе и питательной инженерии

Улучшенные технологии экструзии, ферментации и усиления вкуса помогают производителям более точно воспроизводить слоистую структуру и пикантный профиль тунца. Эти инновации увеличивают удовлетворенность потребителей и поддерживают повторные покупки в массовой рознице. Усиленное обогащение питательными веществами, включая альтернативы омега-3 из водорослей, дополнительно повышает привлекательность продукта. Бренды также разрабатывают универсальные форматы, такие как кусочки, хлопья и филе, чтобы соответствовать широким кулинарным применениям. Продолжение инвестиций в НИОКР укрепляет реализм продукта и ускоряет его принятие в различных регионах.

- Например, компания New Wave Foods использует водорослевое масло с стандартизированным содержанием DHA, чтобы имитировать профиль омега-кислот морепродуктов и улучшить питательную ценность.

Рост проникновения в розничную торговлю и сферу общественного питания

Крупные супермаркеты расширяют отделы растительных морепродуктов, улучшая видимость и доступность продуктов на основе растительного тунца. Операторы общественного питания вводят суши без тунца, обертывания и салаты, чтобы соответствовать растущим ожиданиям в области устойчивого развития, что стимулирует пробу среди не-веганских потребителей. Более сильные сети дистрибуции и улучшенные системы холодовой цепи поддерживают стабильное снабжение. Промо-кампании и программы дегустации также ускоряют узнаваемость бренда. По мере расширения розничных партнерств и диверсификации ресторанных меню, охват рынка растет как в зрелых, так и в развивающихся регионах.

Ключевые тенденции и возможности

Расширение формул с чистой этикеткой и без аллергенов

Потребители предпочитают продукты на основе растительного тунца, изготовленные из простых, прозрачных ингредиентов с минимальным количеством добавок. Спрос растет на альтернативы без аллергенов, использующие белки гороха, бобов фава или нута вместо сои или пшеницы. Бренды исследуют системы натуральных ароматизаторов и питательные добавки на основе водорослей, чтобы удовлетворить предпочтения, ориентированные на здоровье. Эта тенденция создает возможности для премиальных предложений и поддерживает более высокие ценовые категории. Инновации с чистой этикеткой укрепляют доверие и позиционируют растительный тунец как более здоровую замену морепродуктам.

- Например, Sensational Vuna от Nestlé имеет ограниченный список ингредиентов и обеспечивает значительное количество белка на порцию, используя гороховый белок для предложения альтернативы рыбе, проверенной через спецификационные данные продуктов Nestlé.

Инновации в глобальных и кулинарных приложениях

Бренды разрабатывают вкусы и форматы, вдохновленные регионами, подходящие для суши, поке-боулов, средиземноморских блюд и фьюжн-кухни. Эти инновации расширяют кулинарную универсальность и привлекают молодую аудиторию, ищущую новые впечатления от морепродуктов. Рестораны экспериментируют с растительным тунцом в обертываниях, салатах и закусках, увеличивая его присутствие в сфере общественного питания. Диверсификация продуктов через ароматизированные кусочки, пряные хлопья и маринованные филе создает новые источники дохода. Эта тенденция усиливает дифференциацию бренда и укрепляет конкурентоспособность на рынке.

- Например, растительный тунец от Current Foods в форме, пригодной для суши, содержит значительное количество белка на порцию, хотя и значительно меньше, чем обычный тунец, и используется в ряде заведений общественного питания, включая определенные суши-бары и поке-заведения.

Ключевые вызовы

Высокие производственные затраты и изменчивость цен на ингредиенты

Растительный тунец требует специализированных белков, масел водорослей и технологий обработки, которые увеличивают производственные затраты. Колебания цен на ингредиенты, особенно на гороховый белок и экстракты водорослей, влияют на стабильность цен. Мелкие производители испытывают трудности с достижением конкурентоспособных цен из-за ограниченного масштаба. Эти ценовые давления снижают доступность в определенных регионах и замедляют внедрение по сравнению с более дешевым консервированным тунцом. Улучшение цепочек поставок и наращивание производства остаются важными для снижения долгосрочных барьеров по стоимости.

Ограничения в восприятии сенсорных характеристик и потребителей

Несмотря на улучшения, некоторые потребители все еще считают, что растительный тунец отличается от традиционного тунца по вкусу, аромату и удержанию влаги. Достижение аутентичной слоистости и морского вкуса остается ключевой технической задачей. Скептицизм по поводу обработанных растительных продуктов также влияет на принятие среди покупателей, ориентированных на здоровье. Потребители мяса и морепродуктов сравнивают эти продукты непосредственно с настоящим тунцом, повышая ожидания по точности сенсорных характеристик. Преодоление этих разрывов в восприятии жизненно важно для более широкого проникновения на рынок и повторных покупок.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке растительного тунца с долей 38%, благодаря высокому спросу на устойчивые альтернативы морепродуктам и широкому принятию среди флекситарианцев. Супермаркеты и онлайн-ритейлеры расширяют полки, делая продукты без тунца широко доступными. Сети общественного питания добавляют растительный тунец в суши-роллы, салаты и обертывания, увеличивая его популярность среди обычных посетителей. Сильные инновации от стартапов из США ускоряют реализм продукта благодаря улучшенной текстуре и вкусу на основе водорослей. Растущие опасения по поводу ртути и чрезмерного вылова рыбы дополнительно укрепляют региональный рост, так как потребители ищут более безопасные и экологически ответственные варианты.

Европа

Европа занимает 33% доли, поддерживаемая передовыми нормами устойчивого развития, сильным ростом веганского населения и растущим предпочтением к чистым альтернативам морепродуктам. Такие страны, как Великобритания, Германия и Нидерланды, демонстрируют высокую степень принятия благодаря хорошо развитым экосистемам растительных продуктов и сильным обязательствам ритейлеров по отношению к продуктам, дружественным к океану. Операторы общественного питания интегрируют растительный тунец в поке-боулы, сэндвичи и готовые блюда, стимулируя пробу среди флекситарианцев. Постоянное внимание к сокращению углеродного следа и этическим источникам укрепляет региональный спрос. Инвестиции в формулы омега-3, полученные из водорослей, дополнительно улучшают питательную позицию на европейских рынках.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 20% доли, обусловленной растущим переходом к устойчивым заменителям морепродуктов и растущим вниманием потребителей к здоровью. Основные рынки, такие как Япония, Китай и Австралия, принимают растительный тунец в суши, рисовых блюдах и готовых обедах. Быстрая урбанизация и расширяющееся осознание среднего класса поддерживают интерес к низкортутистым альтернативам морепродуктам. Местные производители вводят региональные вкусы и форматы, адаптированные к азиатской кухне. Онлайн-платформы играют важную роль в распределении продукции, помогая брендам достигать молодых и технологически подкованных потребителей. Усиленное внимание к охране морской среды также стимулирует спрос на прибрежных рынках.

Латинская Америка

Латинская Америка захватывает 6% доли, поддерживаемая растущим экологическим осознанием и растущим интересом к растительным диетам среди городских потребителей. Бразилия, Мексика и Чили демонстрируют увеличивающееся присутствие растительных морепродуктов в розничной торговле, включая кусочки тунца и спреды. Молодые покупатели экспериментируют с устойчивыми белковыми альтернативами, стимулируя стабильный спрос. Расширение общественного питания в кафе и сетях быстрого питания дополнительно увеличивает видимость. Ограниченное местное производство и высокая чувствительность к ценам остаются барьерами, но информационные кампании и расширяющиеся каналы электронной коммерции помогают расширить охват рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% доли, характеризуемой постепенным принятием, обусловленным премиальными форматами розничной торговли и растущим интересом к устойчивым белковым вариантам. ОАЭ и Саудовская Аравия лидируют по спросу благодаря сильному влиянию экспатов и более широкому доступу к растительным морепродуктам. Потребители, заботящиеся о здоровье, исследуют низкортутистые, чистые альтернативы тунцу, в то время как заведения общественного питания вводят растительные суши и обертывания. Высокая зависимость от импорта и ценовые вызовы замедляют проникновение на массовый рынок. Однако продолжающееся расширение веганских продуктовых линий и рост онлайн-платформ для продуктовых покупок поддерживают постепенный рост рынка.

Сегментация рынка:

По источнику

- На основе сои

- На основе гороха

- На основе пшеницы

- Другие растительные белки

По типу продукта

- Филе

- Кусочки

- Хлопья

- Спреды и котлеты

По каналу распространения

- Супермаркеты/Гипермаркеты

- Специализированные магазины

- Онлайн-розница

- Общественное питание

По применению

- Розничная торговля

- HoReCa (Отели, Рестораны, Кафе)

- Готовые к употреблению блюда

- Домашняя кулинария

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает ключевых игроков, таких как Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana и Sushi Mushi. Эти компании сосредоточены на воспроизведении вкуса, текстуры и питательного профиля традиционного тунца с помощью передовых технологий обработки, систем ароматизации на основе водорослей и улучшенных белковых смесей. Ведущие бренды расширяют присутствие в розничной торговле и общественном питании, предлагая универсальные форматы, такие как кусочки, хлопья, филе и пасты, которые подходят для различных кулинарных применений. Партнерства с сетями суши, кафе и платформами для наборов блюд улучшают видимость и показатели пробных покупок у потребителей. Многие игроки отдают предпочтение чистым этикеткам и ингредиентам, богатым омега-жирными кислотами, чтобы привлечь покупателей, заботящихся о здоровье. Продолжение инвестиций в НИОКР, устойчивые источники и инновации в области региональных вкусов усиливает конкуренцию, поскольку компании стремятся выделить свои продукты в быстрорастущей категории растительных морепродуктов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Akua

- TUNO

- Sushi Mushi

- Wild Type

- Good Catch Foods

- Kuleana

- Sophie’s Kitchen

- New Wave Foods

- Loma Linda

- Ocean Hugger Foods

Недавние события

- В августе 2025 года Atlantic Natural Foods (ANF) завершила продажу своих активов, включая бизнес-единицы Loma Linda и TUNO, компании Century Pacific North America (CPNA) после процедуры банкротства. Продажа позволяет продолжить выпуск продукции брендов с поставками более чем в 30 стран.

- В апреле 2025 года материнская компания TUNO, Atlantic Natural Foods, подала заявление о банкротстве по главе 11 на фоне проблем в секторе растительных морепродуктов.

- В 2024 году Akua, известная своими альтернативами на основе водорослей, включая исследования в области тунца, прекратила свою деятельность из-за логистических трудностей и снижения рынка растительного мяса.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе источника, типа продукта, канала распределения, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти, поскольку потребители ищут устойчивые и безртутные альтернативы морепродуктам.

- Реалистичность продуктов улучшится благодаря лучшим системам вкуса на основе водорослей и методам экструзии.

- Формулы с чистой этикеткой и без аллергенов будут пользоваться более сильным рыночным предпочтением.

- Сети общественного питания расширят варианты растительного тунца в суши, салатах и обертках.

- Инновации в региональных вкусах поддержат более широкое принятие и повторные покупки.

- Розничные продавцы увеличат присутствие на полках для категорий растительных морепродуктов.

- Масштабирование производства поможет снизить затраты на ингредиенты и улучшить доступность.

- Партнерства между брендами и поставщиками белка ускорят прогресс в области НИОКР.

- Развивающиеся рынки покажут более быстрое принятие благодаря растущей экологической осведомленности.

- Сообщения о устойчивости укрепят лояльность к бренду и долгосрочный рост категории.