Обзор рынка

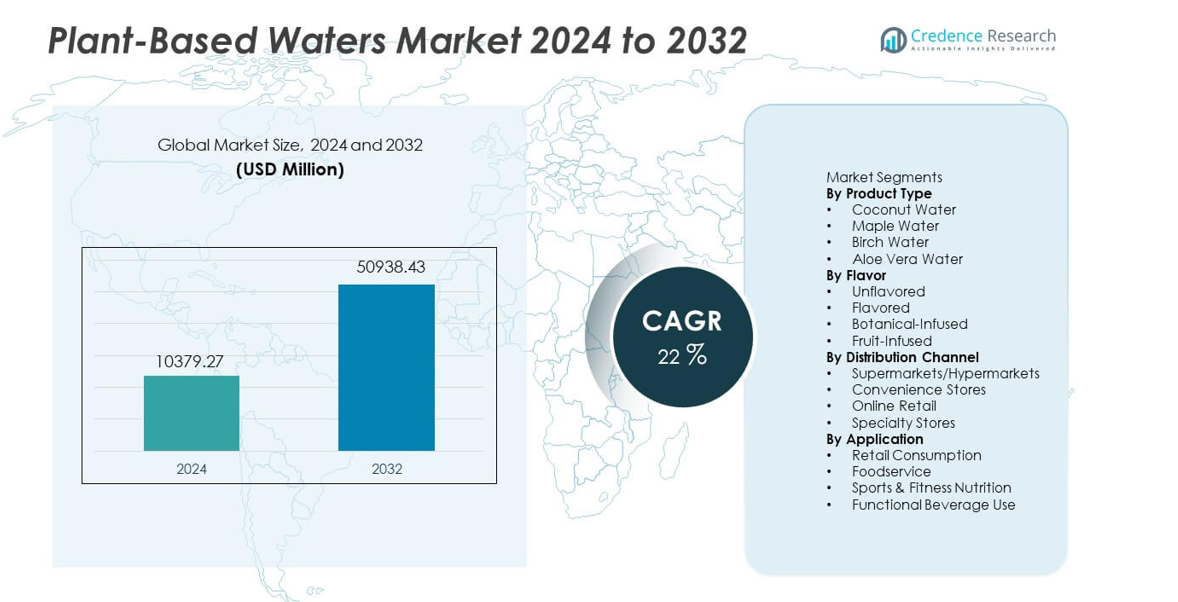

Рынок растительных вод оценивался в 10,379.27 млн долларов США в 2024 году и, как ожидается, достигнет 50,938.43 млн долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) в 22% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка растительных вод 2024 |

10,379.27 млн долларов США |

| Рынок растительных вод, CAGR |

22% |

| Размер рынка растительных вод 2032 |

50,938.43 млн долларов США |

Ключевые игроки на рынке растительных вод включают Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe и Wai Koko, каждый из которых расширяет свое присутствие за счет предложений с чистыми этикетками и сильных розничных партнерств. Эти компании сосредоточены на инновациях во вкусах, устойчивых источниках и передовых методах обработки, чтобы удовлетворить растущий спрос на натуральное увлажнение. Северная Америка лидирует на рынке с долей 37%, поддерживаемая высокой осведомленностью о продуктах растительного благополучия и сильным внедрением электронной коммерции. Европа следует с долей 28%, движимая строгими стандартами чистых этикеток и растущим интересом к функциональным, низкосахарным напиткам.

Анализ рынка

- Рынок растительных вод достиг 10,379.27 млн долларов США в 2024 году и достигнет 50,938.43 млн долларов США к 2032 году, растя с CAGR в 22.

- Спрос растет, так как увлажнение с чистыми этикетками набирает популярность, при этом кокосовая вода лидирует в сегменте продуктов с долей 46%, поддерживаемая сильной видимостью в рознице и использованием, ориентированным на фитнес.

- Инновации остаются сильными, поскольку бренды расширяют ботанические и фруктовые вкусы, движимые растущим интересом к натуральному благополучию и низкосахарным напиткам на мировых рынках.

- Конкуренция усиливается, поскольку крупные игроки укрепляют цепочки поставок, улучшают практики устойчивого развития и расширяют цифровое распространение, чтобы сохранить долю в быстрорастущих премиальных категориях.

- Северная Америка лидирует с долей 37%, за ней следует Европа с 28%, Азиатско-Тихоокеанский регион с 22%, Латинская Америка с 8% и Ближний Восток и Африка с 5%, что отражает разнообразные модели внедрения и укрепление регионального спроса.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Кокосовая вода лидирует в этом сегменте с долей 46%, поддерживаемая сильным использованием в качестве натурального напитка для увлажнения и широкой розничной проникновенностью. Бренды расширяют ценность за счет позиционирования с чистыми этикетками, стабильных цепочек поставок и растущего предпочтения низкокалорийных напитков. Кленовая и березовая вода набирают популярность благодаря богатым минералами профилям, которые привлекают покупателей, ориентированных на благополучие. Алоэ вера вода показывает стабильный рост, так как заявления об иммунитете влияют на решения о покупке. Инновации в продуктах, региональные источники и премиальная упаковка повышают доверие потребителей и расширяют охват на развитых и развивающихся рынках.

- Например, PepsiCo расширила свою линейку O.N.E. Coconut Water за счет расширения дистрибуции, в то время как Coca-Cola ранее владела ZICO, а затем продала его в отдельной сделке, после чего бренд был вновь приобретен его основателем, который затем перезапустил его в Северной Америке.

По вкусу

Невкусные растительные воды доминируют в этом сегменте с долей 52%, что обусловлено спросом на чистые напитки без добавок. Потребители предпочитают простые варианты гидратации с минимальной обработкой, что поддерживает сильное принятие в категориях фитнеса и образа жизни. Варианты со вкусом набирают обороты, так как бренды представляют тропические смеси с натуральными подсластителями и низкокалорийными формулами. Варианты с ботаническими добавками растут из-за растущего интереса к успокаивающим и детокс-ориентированным напиткам. Смеси с фруктами остаются нишевыми, но расширяются благодаря лимитированным выпускам, нацеленным на молодых покупателей, ищущих новизну.

- Например, Vita Coco выпустила несколько ароматизированных SKU, которые выходят за рамки просто форматов кокос-ананас и кокос-манго, и широко распространила эти продукты через многие розничные двери в США.

По каналу дистрибуции

Супермаркеты и гипермаркеты занимают лидирующую долю в 41%, поддерживаемую широким ассортиментом на полках, выпуском собственных брендов и высокой видимостью брендов. Розничные сети продвигают растительные воды через пакетные предложения и отделы, ориентированные на здоровье, что увеличивает импульсные покупки. Магазины шаговой доступности достигают стабильного роста из-за растущего спроса на готовые к употреблению варианты гидратации в городских районах. Онлайн-розница быстро расширяется, так как покупатели ищут доставку на дом, подписочные пакеты и более широкий ассортимент продукции. Специализированные магазины привлекают премиальных покупателей, которые предпочитают ремесленные или региональные бренды растительных вод.

Ключевые факторы роста

Растущий спрос на натуральную и чистую гидратацию

Рынок растет, поскольку потребители переходят на натуральные гидратационные напитки с простыми списками ингредиентов и минимальной обработкой. Растительные воды получают сильное признание благодаря содержанию электролитов, низкому уровню сахара и привлекательности чистой этикетки. Пользователи фитнеса и покупатели, ориентированные на здоровье, предпочитают эти напитки синтетическим спортивным напиткам. Бренды подчеркивают чистоту, устойчивое происхождение и прослеживаемость, чтобы укрепить доверие. Более широкое присутствие в рознице и инновации во вкусах также поддерживают более высокое принятие как в развитых, так и в развивающихся регионах.

- Например, Harmless Harvest получает кокосы с сертифицированных органических ферм в Таиланде и ежегодно обрабатывает воду с использованием запатентованной многоступенчатой технологии микрофильтрации.

Расширение функциональных и обогащенных питательными веществами формул

Функциональные растительные воды набирают обороты, поскольку компании добавляют витамины, антиоксиданты и ботанические экстракты. Эти обогащенные варианты привлекают пользователей, заботящихся о здоровье, которые ищут ежедневную поддержку здоровья. Функциональные заявления, такие как иммунитет, детокс и повышение энергии, увеличивают видимость на рынке. Бренды инвестируют в НИОКР, чтобы улучшить стабильность питательных веществ и баланс вкуса в низкокалорийных форматах. Растущий интерес к профилактическому здоровью и активному образу жизни стимулирует спрос на обогащенные напитки в розничных и онлайн-каналах.

- Например, бренд ZICO, который теперь является частью портфеля PowerPlant Ventures, предлагает разнообразные варианты кокосовой воды, включая некоторые с добавлением таких ингредиентов, как витамин C в некоторых старых или ароматизированных смесях, что подтверждено в соответствии с руководящими принципами маркировки питания FDA.

Растущая популярность устойчивых и экологически чистых напитков

Устойчивость стимулирует сильный рост, так как потребители предпочитают напитки, полученные из возобновляемых растительных материалов с меньшим воздействием на окружающую среду. Кокосовая, березовая и кленовая воды соответствуют этому сдвигу благодаря устойчивому сбору и уменьшенному углеродному следу. Бренды используют перерабатываемую упаковку и экологически чистые цепочки поставок, чтобы привлечь покупателей, заботящихся об окружающей среде. Розничные продавцы расширяют полки для продуктов с зелеными этикетками, укрепляя уверенность в категории. Эта тенденция поддерживает долгосрочную лояльность к бренду и побуждает компании улучшать прозрачность и этические практики снабжения.

Ключевые тенденции и возможности

Инновации в ароматических профилях и ботанических смесях

Инновации во вкусах создают новые возможности, так как бренды представляют ботанические и фруктовые смеси, которые привлекают более молодую аудиторию. Травяные ингредиенты, такие как мята, гибискус и имбирь, улучшают вкус и обеспечивают предполагаемые преимущества для здоровья. Ограниченные выпуски вкусов и профили, вдохновленные регионами, помогают брендам выделяться на переполненных полках с напитками. Эта тенденция поддерживает премиальное позиционирование и позволяет компаниям проникать в нишевые сегменты здоровья. Расширение разнообразия вкусов стимулирует эксперименты и повторные покупки на мировых рынках.

- Например, TREO Birch Water запустила разнообразные ароматизированные березовые смеси и расширила размещение в многих магазинах по всей территории США, включая крупных ритейлеров, таких как Wegmans и Stop & Shop.

Рост цифровой розницы и моделей подписки

Онлайн-торговля становится важной возможностью, так как потребители ищут удобство, более широкий доступ к продуктам и персонализированные наборы. Модели подписки поощряют повторные покупки, предлагая курируемые ассортименты и скидки. Цифровые платформы поддерживают целевой маркетинг на основе данных о стиле жизни и предпочтениях во вкусах. Бренды используют электронную коммерцию для тестирования новых формул и быстрого получения отзывов от потребителей. Растущее использование мобильных покупок и улучшенная логистика еще больше ускоряют рост цифровых каналов.

- Например, Maple 3, ведущая компания в канадской индустрии кленовой воды, распространяет свою продукцию через различные онлайн и физические ритейлеры, включая национальные электронные магазины, такие как Amazon.ca и Avril Supermarché, чтобы удовлетворить растущий интерес потребителей к натуральным, полезным напиткам.

Ключевые вызовы

Высокие производственные затраты и чувствительность цепочки поставок

Растительные воды сталкиваются с давлением затрат, связанным с сезонными урожаями, трудоемкостью и сложными процессами извлечения. Цепочки поставок кокосовой и кленовой воды зависят от специфических климатических условий, что делает их уязвимыми к погодным колебаниям и региональным сбоям. Растущие транспортные и упаковочные расходы добавляют дополнительное напряжение. Меньшие бренды испытывают трудности с поддержанием конкурентоспособных цен, что ограничивает проникновение на массовый рынок. Эффективное снабжение и улучшенные технологии обработки необходимы для снижения долгосрочных производственных затрат.

Ограниченная осведомленность потребителей на развивающихся рынках

Пробелы в осведомленности препятствуют росту в регионах, где напитки на растительной основе остаются незнакомыми. Многие потребители по-прежнему полагаются на традиционные напитки, что снижает принятие премиальных растительных опций. Ограниченное маркетинговое воздействие и меньшее количество демонстраций продукции замедляют намерение попробовать. Доступность в рознице также остается непоследовательной в сельских и полуурбанизированных районах. Бренды должны инвестировать в образовательные кампании, программы дегустации и локализованные сообщения, чтобы завоевать доверие и поощрять первые покупки на новых рынках.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке с долей в 37%, благодаря высокому спросу на продукты с чистой этикеткой для увлажнения и широкому принятию кокосовой и алоэ-воды. Регион выигрывает от высокой видимости в розничной торговле, обширных инноваций во вкусах и сильного продвижения низкокалорийных напитков. Фитнес-сообщества и программы оздоровления поддерживают постоянное принятие в Соединенных Штатах и Канаде. Платформы электронной коммерции расширяют доступ к премиальным растительным водам, увеличивая повторные покупки. Крупные бренды инвестируют в устойчивую упаковку и прозрачные источники, что укрепляет доверие потребителей и стимулирует долгосрочный рост категории как в основных, так и в специализированных каналах.

Европа

Европа занимает 28% рынка, поддерживаемая растущим интересом к натуральному увлажнению, ботаническим смесям и низкосахарным напиткам. Потребители в Западной Европе предпочитают растительные варианты с четкими экологическими заявлениями и этическими источниками. Розничные продавцы расширяют ассортимент продукции по мере роста спроса на органические и веганские напитки. Разнообразие вкусов, включая березовую и кленовую воду, набирает популярность среди покупателей, ориентированных на здоровье. Строгие правила в отношении искусственных добавок побуждают бренды совершенствовать формулы с чистой этикеткой. Повышенная осведомленность о устойчивом развитии и рост сегментов функциональных напитков укрепляют расширение рынка в Германии, Великобритании, Франции и странах Северной Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 22% рынка, благодаря растущей осведомленности о здоровье, быстрой урбанизации и растущему принятию функциональных продуктов для увлажнения. Кокосовая вода имеет сильное культурное значение в Юго-Восточной Азии, что поддерживает высокий уровень потребления. Расширяющиеся средние классы в Китае и Индии стимулируют спрос на премиальные, низкосахарные напитки. Принятие электронной коммерции помогает брендам охватить более широкую аудиторию с разнообразными форматами упаковки. Местные производители вводят экономичные варианты растительных вод, повышая доступность. Растущий интерес к натуральным оздоровительным тенденциям укрепляет долгосрочный рост на развивающихся рынках региона.

Латинская Америка

Латинская Америка занимает 8% рынка, благодаря растущему спросу на чистое увлажнение и сильному присутствию кокосовой воды в Бразилии и Мексике. Молодые потребители принимают растительные напитки как более здоровую альтернативу газированным напиткам. Розничные продавцы увеличивают полочное пространство для ароматизированных и функциональных вариантов, соответствующих местным вкусовым предпочтениям. Экономические изменения влияют на покупательские модели, но спрос на натуральные и низкокалорийные напитки остается стабильным. Сильное предложение тропических фруктов поддерживает инновации в смесях растительных вод с добавками. Растущее влияние социальных сетей способствует открытию продуктов через онлайн-каналы, поддерживая более широкое проникновение на рынок.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 5% рынка, поддерживаемый растущим интересом к продуктам для увлажнения и оздоровления в городских центрах. Жаркий климат обеспечивает стабильный спрос на освежающие, низкосахарные напитки, включая кокосовую и алоэ-воды. Премиальные импортные товары доминируют из-за ограниченной местной производственной мощности. Розничные сети расширяют предложения в отделах, ориентированных на здоровье, улучшая видимость. Более высокие располагаемые доходы в странах Персидского залива способствуют принятию премиальных и ароматизированных вариантов. Однако ценовая чувствительность и ограниченная осведомленность потребителей в некоторых частях Африки замедляют широкомасштабный рост, создавая возможности для целевого обучения и инициатив по дегустации.

Сегментация рынка:

По типу продукта

- Кокосовая вода

- Кленовая вода

- Березовая вода

- Вода с алоэ вера

По вкусу

- Без вкуса

- Ароматизированная

- С ботаническими добавками

- С фруктовыми добавками

По каналу дистрибуции

- Супермаркеты/Гипермаркеты

- Магазины у дома

- Интернет-розница

- Специализированные магазины

По применению

- Розничное потребление

- Общественное питание

- Спортивное и фитнес питание

- Использование в функциональных напитках

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает ведущие компании, такие как Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe и Wai Koko, которые работают над укреплением своего присутствия через инновации в продуктах и расширение дистрибуции. Лидеры рынка сосредоточены на чистых этикетках, развитии вкусов и устойчивых источниках, чтобы привлечь потребителей, ориентированных на здоровье. Компании инвестируют в новые методы экстракции, которые сохраняют питательные вещества и улучшают стабильность хранения. Партнерства с розничными сетями расширяют видимость в супермаркетах, сетях магазинов у дома и онлайн-платформах. Многие бренды используют перерабатываемую упаковку и прозрачные цепочки поставок для повышения доверия. Премиальные игроки акцентируют внимание на функциональных заявлениях, в то время как новые бренды нацелены на нишевые сегменты с ботаническими и лимитированными смесями. Растущая конкуренция стимулирует непрерывные усилия по брендингу, региональной диверсификации и усилению цифровых стратегий взаимодействия.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Vita Coco

- Harmless Harvest

- PepsiCo (O.N.E. Coconut Water)

- Coca-Cola (ZICO)

- Maple 3

- Happy Tree Maple Water

- TREO Birch Water

- Drink Simple

- Aloe Gloe

- Wai Koko

Последние события

- В июне 2023 года Vita Coco объединилась с Bluestone Lane для создания напитка Coconut Water Cold Brew с использованием кокосовой воды Vita Coco.

- В январе 2023 года Vita Coco запустила новый вид кокосового молока (растительного молока) «Barista MLK» в сотрудничестве с Alfred Coffee.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, вкуса, канала распределения, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на гидратацию с чистой этикеткой будет расти, поскольку потребители переходят к натуральным продуктам для здоровья.

- Бренды будут расширять функциональные формулы, включающие витамины, минералы и растительные экстракты.

- Инновации во вкусах увеличатся, поскольку компании представляют региональные и сезонные смеси.

- Устойчивой упаковке будет отдан приоритет, так как покупатели предпочитают экологически чистые и перерабатываемые материалы.

- Рост цифровой розницы усилится благодаря более активному использованию подписок и целевому маркетингу.

- На развивающихся рынках будет наблюдаться более быстрое внедрение, поскольку осведомленность о растительной гидратации улучшается.

- Оптимизация цепочки поставок станет ключевой, поскольку бренды стремятся снизить производственные издержки.

- Партнерства с платформами фитнеса и образа жизни расширят охват потребителей.

- Премиальные и специализированные варианты растительной воды будут расти, поскольку покупатели, ориентированные на здоровье, ищут более высокое качество.

- Инвестиции в НИОКР возрастут для улучшения стабильности питательных веществ, срока хранения и эффективности обработки.