Обзор рынка

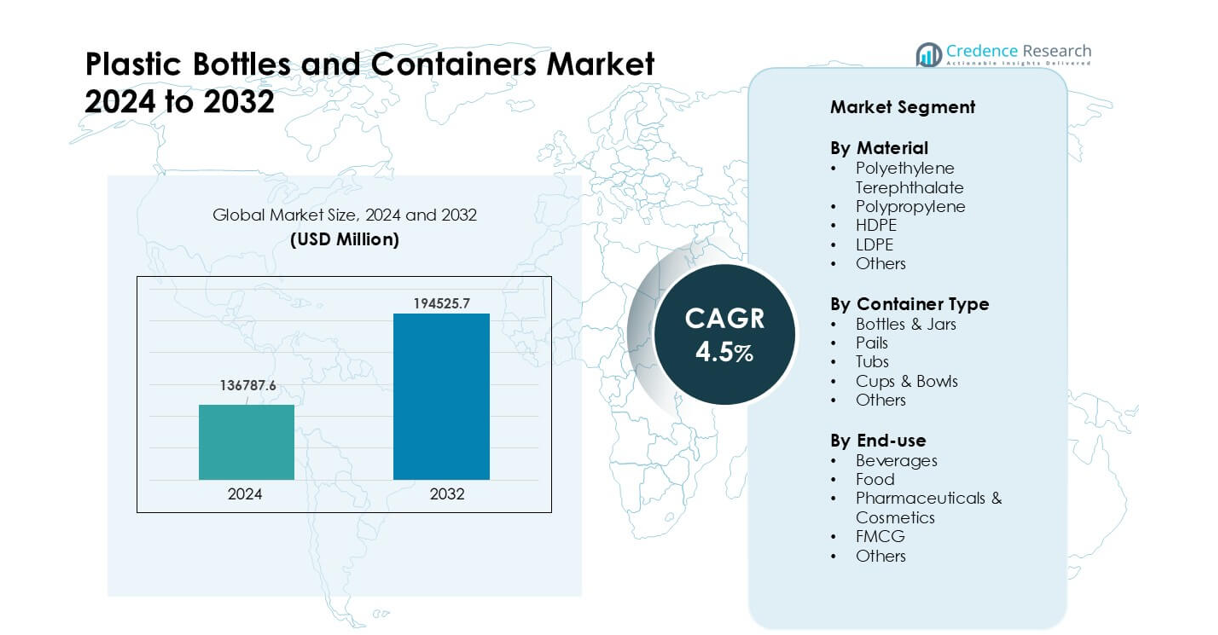

Рынок пластиковых бутылок и контейнеров был оценен в 136787.6 миллионов долларов США в 2024 году и, как ожидается, достигнет 194525.7 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4.5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пластиковых бутылок и контейнеров 2024 |

136787.6 миллионов долларов США |

| Рынок пластиковых бутылок и контейнеров, CAGR |

4.5% |

| Размер рынка пластиковых бутылок и контейнеров 2032 |

194525.7 миллионов долларов США |

На рынке пластиковых бутылок и контейнеров представлены ключевые игроки, такие как Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA и Amcor. Эти компании конкурируют за счет инноваций в легких конструкциях, высокопрозрачных решениях из ПЭТ, интеграции переработанного содержания и передовых технологий литья, поддерживающих приложения в области продуктов питания, напитков, фармацевтики и товаров повседневного спроса (FMCG). Азиатско-Тихоокеанский регион стал лидирующим в 2024 году с долей около 39%, благодаря сильным производственным мощностям, росту потребления упакованных напитков и быстрому расширению FMCG и медицинских продуктов в крупных экономиках.

Анализ рынка

- Рынок пластиковых бутылок и контейнеров достиг 6 миллионов долларов США в 2024 году и прогнозируется, что он будет расти с CAGR 4.5% до 2032 года.

- Сильный спрос на ПЭТ-бутылки обеспечил лидерство сегмента с долей около 41%, поддерживаемой высоким использованием в напитках, продуктах питания и предметах личной гигиены.

- Растущее внедрение rPET, легких конструкций и мономатериальных структур сформировало ключевые рыночные тенденции, при этом упаковка FMCG и фармацевтическая упаковка показывают более быстрый рост.

- Конкуренция усилилась среди крупных игроков, сосредоточившихся на интеграции переработанного содержания, передовых системах литья и долгосрочных партнерствах по поставкам с брендами напитков и здравоохранения.

- Азиатско-Тихоокеанский регион возглавил глобальный рынок с долей почти 39%, за ним следует Северная Америка с 32%, благодаря сильному потреблению упакованных напитков и растущему спросу на FMCG.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По материалу

Полиэтилентерефталат занимал доминирующую долю в 2024 году с около 41%. Бренды предпочитали ПЭТ из-за высокой прозрачности, высокой прочности и широкого одобрения для упаковки напитков и продуктов питания. Спрос рос, поскольку компании переходили к легким конструкциям и более высоким показателям переработки. Полиэтилен высокой плотности (HDPE) следовал из-за сильного использования в бытовой химии и товарах личной гигиены. Полипропилен рос в закрытиях и горячем розливе, в то время как полиэтилен низкой плотности (LDPE) и другие материалы обслуживали нишевые гибкие форматы. Растущее внимание к экономически эффективной упаковке и более сильная регуляторная поддержка переработанного содержания помогли ПЭТ сохранить лидерство на мировых рынках.

- Например, компания The Coca‑Cola Company сообщила в 2024 году, что 48% её основной упаковки составляли пластиковые бутылки (в основном ПЭТ), из которых 18% было переработанным ПЭТ в глобальном масштабе.

По типу контейнера

Бутылки и банки лидировали в этом сегменте в 2024 году с долей почти 63%. Производители напитков и продуктов питания полагались на эти форматы из-за их удобства в обращении, сильных барьерных свойств и широкой совместимости с различными наполнителями. Рост увеличивался по мере расширения брендами линий упаковки для одноразового и быстрого потребления. Ведра и контейнеры пользовались стабильным спросом в промышленной химии и крупнооптовых продуктах питания. Стаканы и миски расширялись в сегменте готовых к употреблению блюд. Растущий спрос на удобную упаковку и более высокие скорости наполнения удерживали бутылки и банки на вершине сегмента.

- Например, только в сегменте напитков в Северной Америке такие компании, как PepsiCo и The Coca-Cola Company, закупали ПЭТ-бутылки “оптом” для операций по розливу, что подчеркивает, как бутылки доминировали в спросе в этом регионе в 2024 году.

По конечному использованию

Напитки доминировали в сегменте конечного использования в 2024 году с долей около 46%. Бренды безалкогольных напитков, бутилированной воды и соков стимулировали высокое потребление из-за сильной зависимости от ПЭТ-бутылок. Продукты питания следовали за ними с растущим использованием в соусах, молочных продуктах и съедобных маслах. Фармацевтика и косметика показали сильный рост благодаря улучшенным стандартам гигиены и более широкой совместимости с пластиком. Бренды FMCG расширили спрос на товары личной гигиены и чистящие средства. Сильная розничная проникновение, более высокое потребление упакованных напитков и рост организованных сетей питания поддерживали лидерство упаковки для напитков.

Ключевые факторы роста

Растущий спрос на упакованные напитки и удобные продукты

Спрос на бутилированную воду, безалкогольные напитки, соки и готовые к употреблению товары продолжает расти на мировых рынках. Компании по производству напитков предпочитают пластиковые бутылки, поскольку этот формат предлагает низкий вес, высокую прочность и безопасную транспортировку, что помогает снизить поломки и затраты на логистику. Быстрый рост городов дополнительно стимулирует спрос на удобную упаковку, так как потребители ищут портативные варианты для повседневного использования. Расширяющиеся розничные сети и платформы быстрой коммерции поддерживают более высокие продажи одноразовых упаковок. Рост укрепляется по мере того, как крупные бренды увеличивают количество запусков продуктов в сегментах функциональных напитков и ароматизированной воды. Переход к более здоровым напиткам также стимулирует более широкое использование ПЭТ-бутылок благодаря их доступности и прозрачности.

- Например, мировые данные показывают, что рынок ПЭТ-бутылок достиг примерно 45 500 миллионов долларов США в 2024 году, что отражает высокий спрос со стороны сегментов напитков, соков и бутилированной воды.

Расширение использования в фармацевтике, косметике и FMCG

Фармацевтические и косметические бренды широко используют пластиковые контейнеры из-за их высокой химической стойкости, высоких стандартов гигиены и гибких форм. Спрос растет по мере того, как компании инвестируют в новые линии по уходу за кожей, безрецептурные лекарства и пищевые добавки. Бренды FMCG продолжают продвигать крупные объемы продаж товаров личной гигиены и чистящих средств, которые сильно зависят от бутылок из ПНД и ПП. Пластиковая упаковка поддерживает высокие скорости наполнения и обеспечивает надежную защиту от влаги и загрязнений. Растущий располагаемый доход, более широкие продуктовые портфели и новые каналы электронной коммерции увеличивают объемы упаковки. Рост также улучшается по мере того, как компании внедряют конструкции с защитой от вскрытия и защитой от детей в упаковке для здравоохранения.

- Например, мировой рынок пластиковых бутылок и контейнеров (включая фармацевтику, средства личной гигиены и т. д.) прогнозируется достичь 229,67 миллиарда в 2025 году, подчеркивая сильный спрос за пределами напитков.

Усилия по снижению веса, экономической эффективности и высокой перерабатываемости

Пластиковые бутылки остаются популярными благодаря низкой стоимости транспортировки, снижению выбросов и высокой производительности на автоматизированных линиях розлива. Технология снижения веса помогает брендам сокращать потребление смолы, сохраняя при этом прочность контейнера. Многие компании переходят на переработанное содержание ПЭТ по мере расширения глобальных систем переработки. Регулирования, поощряющие практики циркулярной экономики, способствуют более широкому внедрению перерабатываемых форматов. Гибкость производства позволяет быстро вносить изменения в дизайн, делая пластиковую упаковку идеальной для частых запусков продуктов. Преимущества по стоимости по сравнению со стеклом и металлом помогают поддерживать высокий спрос, особенно в сегменте товаров массового потребления. Эти факторы укрепляют рост рынка и поддерживают непрерывное расширение в различных отраслях.

Ключевые тенденции и возможности

Переход к rPET и инновациям в устойчивой упаковке

Бренды увеличивают использование переработанного ПЭТ из-за давления политики и потребительского спроса на экологичную упаковку. Совершенные системы переработки позволяют получать больше пищевого rPET, что поддерживает безопасное использование в напитках и продуктах питания. Компании запускают программы “бутылка в бутылку” и инвестируют в замкнутые цепочки поставок для сокращения отходов. Новые дизайны, такие как контейнеры из одного материала, облегчают переработку. Улучшения в технологиях поддерживают модели многоразовой и возвратной упаковки в розничных сетях. Эти шаги помогают брендам улучшать рейтинги устойчивости и выполнять глобальные обязательства по выбросам. Тенденция создает значительные возможности для поставщиков материалов, предлагающих высококачественное переработанное содержание.

- Например, компания The Coca‑Cola Company сообщила, что в 2024 году во всем мире она использовала 28% переработанного материала в своей основной упаковке, из которых 18% использованного ПЭТ было переработанным ПЭТ (rPET).

Рост электронной коммерции и потребности в индивидуальной упаковке

Онлайн-торговля увеличивает потребность в прочных, защищенных от вскрытия пластиковых контейнерах, которые защищают товары во время транспортировки. Бренды средств личной гигиены, косметики и продуктов питания все чаще предпочитают легкие бутылки из-за более низкой стоимости доставки и лучшей ударопрочности. Компании инвестируют в уникальные формы и небольшие упаковки, адаптированные для подписных сервисов и наборов образцов. Цифровая печать и более быстрые технологии смены форм позволяют брендам разрабатывать ограниченные серии упаковки для акций. Рост электронной коммерции также увеличивает спрос на герметичные крышки и прочные контейнеры. Эти изменения создают новые бизнес-возможности для производителей, предлагающих улучшенную гибкость дизайна и быструю производственную обратную связь.

- Например, в глобальном отчете по упаковке для электронной коммерции оценивался размер отрасли в 91,22 миллиарда долларов США в 2024 году, подчеркивая рост спроса на защитные, настраиваемые форматы упаковки по мере расширения онлайн-торговли.

Ключевые вызовы

Рост экологических проблем и регуляторное давление

Многие страны ужесточают правила в отношении одноразового пластика, что напрямую влияет на спрос на бутылки и контейнеры. Регулирования поощряют более высокие уровни переработки, сокращение использования смолы и запреты на определенные форматы. Общественные опасения по поводу загрязнения пластиком увеличивают внимание к компаниям, производящим товары массового потребления. Производители должны больше инвестировать в устойчивые материалы, перерабатывать упаковку и переходить к циркулярным системам. Инфраструктура сбора и переработки остается неравномерной по регионам, что ограничивает поставки качественного переработанного ПЭТ. Эти давления увеличивают производственные затраты и замедляют внедрение на некоторых рынках. Компании должны балансировать между соблюдением регуляторных требований, производственными потребностями и ценовыми ожиданиями.

Волатильность цен на сырье и перебои в поставках

Пластиковые бутылки зависят от нефтехимического сырья, и колебания цен на нефть и смолы создают неопределенность в затратах для производителей. Периодические перебои в поставках нарушают производственные графики и увеличивают риски закупок. Волатильность цен влияет на рентабельность, особенно для крупных брендов FMCG и напитков, которые работают в условиях жестких затратных структур. Производители должны корректировать планы по запасам, диверсифицировать источники и использовать легковесные конструкции для уменьшения использования смолы. Экономические спады и геополитические события также влияют на глобальные цепочки поставок. Эти факторы создают вызовы для стабильного производства и требуют сильных стратегий управления рисками для поддержания долгосрочной конкурентоспособности.

Региональный анализ

Северная Америка

Северная Америка занимала около 32% доли рынка пластиковых бутылок и контейнеров в 2024 году, поддерживаемая высоким спросом на напитки, фармацевтические и средства личной гигиены. Бренды в США и Канаде полагались на контейнеры из ПЭТ и ПНД, поскольку они обеспечивают высокую прочность, хорошую прозрачность и легкость переработки. Рост улучшился, поскольку компании инвестировали в интеграцию rPET и программы по снижению веса для достижения целей устойчивого развития. Расширение категорий готовых к употреблению напитков, более широкая активность в сфере электронной коммерции и строгие стандарты качества в здравоохранении способствовали стабильному потреблению упаковки в регионе.

Европа

Европа составила почти 28% доли в 2024 году, благодаря строгим нормативам, способствующим использованию перерабатываемой и экологически чистой упаковки. ПЭТ-бутылки получили широкое распространение, поскольку бренды увеличили использование переработанного содержания для соблюдения целей ЕС по циркулярной экономике. Спрос рос в сегментах напитков, косметики и бытовой химии из-за сильного потребительского предпочтения устойчивой упаковки. Легковесные конструкции и мономатериальные структуры набирали популярность, помогая компаниям уменьшать отходы и улучшать перерабатываемость. Западная Европа лидировала по потреблению, в то время как Центральная и Восточная Европа демонстрировали рост за счет расширения секторов FMCG и продуктов питания.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке с долей около 39% в 2024 году, поддерживаемый крупномасштабным производством напитков, растущим спросом на FMCG и высокой производственной мощностью. Китай, Индия, Япония и Юго-Восточная Азия полагались на контейнеры из ПЭТ и ПНД для продуктов питания, напитков и средств личной гигиены из-за низкой стоимости и высокой доступности. Быстрая урбанизация и рост располагаемых доходов увеличили потребление упакованных продуктов. Регион также наблюдал быстрый рост в фармацевтической упаковке. Растущие инвестиции в перерабатывающие заводы и производство rPET дополнительно улучшили региональную конкурентоспособность.

Латинская Америка

Латинская Америка захватила около 7% доли в 2024 году, благодаря растущему потреблению бутилированной воды и высокому спросу на доступную упаковку FMCG. Бразилия, Мексика и Аргентина лидировали в использовании ПЭТ-бутылок для напитков и контейнеров из ПНД для бытовой и личной гигиены. Экономическое восстановление поддерживало умеренный рост в упакованных продуктах питания и косметике. Местные производители увеличили инвестиции в системы переработки для достижения новых целей устойчивого развития. Расширение розничных сетей и рост городского населения также поддерживали более высокий спрос на упаковку в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал почти 6% доли в 2024 году, поддерживаемый растущим потреблением напитков, расширяющимися городскими центрами и растущим спросом на средства личной гигиены. ПЭТ-бутылки получили широкое распространение в бутилированной воде из-за низкой стоимости и хорошей сохранности на полке в жарком климате. Спрос на упаковку FMCG и фармацевтическую продукцию увеличился по мере улучшения доступа к здравоохранению в регионе. Инвестиции в производственные предприятия и торговые зоны укрепили производственные мощности. Внедрение устойчивых практик росло медленно, но улучшалось, поскольку страны вводили инициативы по переработке и политике сокращения отходов.

Сегментация рынка:

По материалу

- Полиэтилентерефталат

- Полипропилен

- ПВД

- ПНД

- Другие

По типу контейнера

- Бутылки и банки

- Ведра

- Контейнеры

- Чашки и миски

- Другие

По конечному использованию

- Напитки

- Еда

- Фармацевтика и косметика

- Товары повседневного спроса

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка пластиковых бутылок и контейнеров включает компании такие как Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA и Amcor. Эти игроки конкурируют за счет достижений в легковесных конструкциях, более высокой интеграции переработанного содержания и улучшенных барьерных технологий для секторов напитков, еды, фармацевтики и товаров повседневного спроса. Многие компании инвестируют в производство rPET, более быстрые системы литья и автоматизированную инспекцию для повышения эффективности и достижения целей устойчивого развития. Партнерства с брендами напитков и средств личной гигиены укрепляют долгосрочные соглашения о поставках, в то время как региональная экспансия помогает снизить затраты на логистику и улучшить охват услуг. Растущий акцент на структурах из одного материала, моделях циркулярной экономики и замкнутом цикле переработки дополнительно формирует конкуренцию на мировых рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Greiner Packaging (Австрия)

- Zhuhai Zhongfu Industrial Co., Ltd (Китай)

- Winpak LTD. (Канада)

- Graham Packaging (США)

- Huhtamaki (Финляндия)

- Plastipak Packaging (США)

- Visy (Австралия)

- Pretium Packaging (США)

- ALPLA (Австрия)

- Amcor Plc (Швейцария)

Последние разработки

- В ноябре 2025 года, Plastipak Packaging (США): Plastipak объявила о расширении своего производственного предприятия в Центральной Луизиане на сумму $53,8 миллиона для увеличения складских площадей и модернизации линий, что увеличит использование переработанного пластика в упаковке, поддерживая производство ПЭТ-бутылок и контейнеров для напитков и бытовых товаров.

- В апреле 2024 года, Pretium Packaging (США): Pretium выпустила брошюру по Европе, в которой представлены новые активы для двухэтапного разогрева и выдува, предназначенные для производства более легких ПЭТ-бутылок, расширяя ассортимент устойчивой жесткой упаковки для продуктов питания, личной гигиены и бытовой химии.

- В апреле 2024 года, Amcor Rigid Packaging (ARP) запустила 1-литровую бутылку из полиэтилентерефталата (ПЭТ) для газированных безалкогольных напитков (CSD), изготовленную из 100% переработанного материала после потребления (PCR).

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе Материала, Типа контейнера, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также рассматривает рыночную динамику, регулирующие сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на контейнеры из ПЭТ и HDPE будет расти из-за увеличения потребления упакованных напитков и продуктов питания.

- Бутылки с содержанием переработанных материалов будут более широко использоваться, так как бренды стремятся к более сильным целям устойчивого развития.

- Легковесные и мономатериальные конструкции будут расширяться для улучшения перерабатываемости и уменьшения использования смол.

- Применение в фармацевтике и косметике будет расти с новыми запусками продуктов и более строгими требованиями к гигиене.

- Автоматизация в линиях формования и инспекции увеличит выпуск продукции и снизит затраты на производство.

- Рост электронной коммерции будет стимулировать спрос на прочные, устойчивые к протечкам форматы упаковки.

- Региональные программы переработки улучшат поставку пищевого rPET для применения бутылка-в-бутылку.

- Индивидуальные формы и цифровая печать короткими тиражами будут расширяться для дифференциации брендов.

- Регулирование одноразового пластика подтолкнет компании к моделям циркулярной экономики.

- Партнерства между поставщиками смол, переработчиками и конвертерами укрепят долгосрочные цепочки ценностей.