Обзор рынка

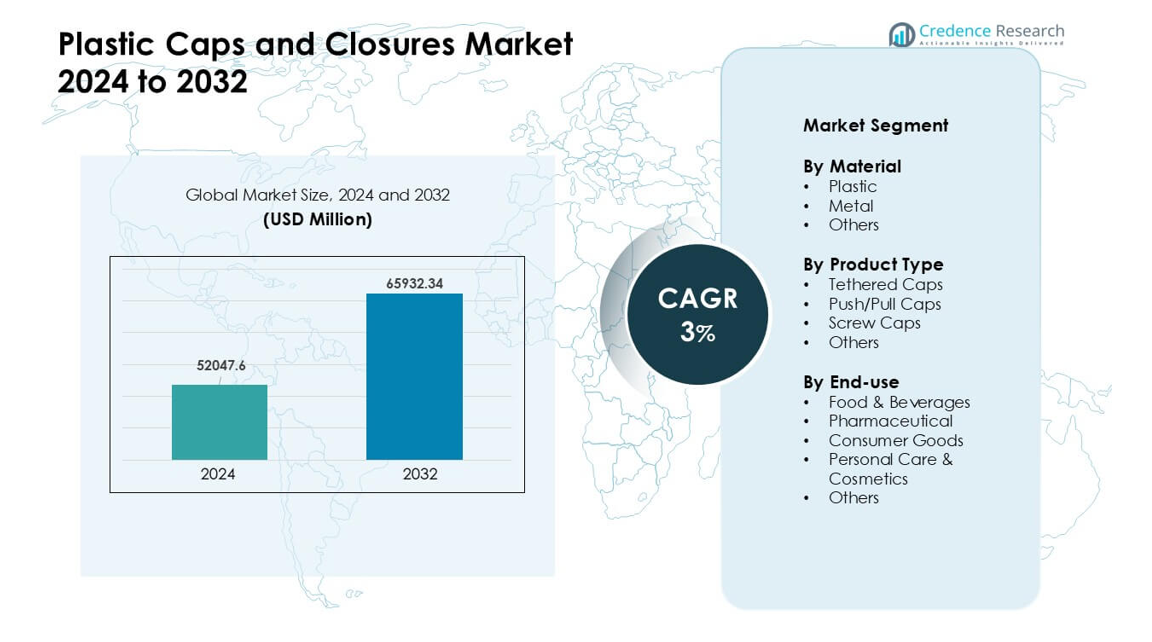

Рынок пластиковых крышек и укупорок был оценен в 52047,6 млн долларов США в 2024 году и, как ожидается, достигнет 65932,34 млн долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) в 3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пластиковых крышек и укупорок 2024 |

52047,6 млн долларов США |

| Рынок пластиковых крышек и укупорок, CAGR |

3% |

| Размер рынка пластиковых крышек и укупорок 2032 |

65932,34 млн долларов США |

Рынок пластиковых крышек и укупорок формируется основными игроками, такими как Aptar Group, Silgan Holdings, Amcor, Guala Closures, BERICAP, UNITED CAPS, Nippon Closures, Mold-Rite Plastics, Closure Systems International и O.Berk. Эти компании конкурируют за счет передовых технологий литья, легких конструкций и увеличения использования перерабатываемых материалов. Многие производители также сосредоточены на решениях с защитой от вскрытия и дозирующими системами для удовлетворения потребностей в безопасности и удобстве в секторах напитков, продуктов питания и фармацевтики. Азиатско-Тихоокеанский регион возглавил мировой рынок в 2024 году с долей около 39%, поддерживаемой высоким спросом на товары повседневного спроса (FMCG), крупномасштабным производством бутылок и быстрым расширением местных производителей упаковки.

Анализ рынка

- Рынок пластиковых крышек и укупорок достиг 52047,6 млн долларов США в 2024 году и, как ожидается, достигнет 65932,34 млн долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) в 3%.

• Спрос растет благодаря активному использованию в напитках, продуктах питания, личной гигиене и фармацевтике, при этом винтовые крышки занимают наибольшую долю из-за широкой совместимости и низкой стоимости.

• Основные тенденции формируются легкими конструкциями, привязанными крышками и увеличенным содержанием переработанных материалов, поскольку бренды переходят к устойчивым упаковочным решениям.

• Конкуренция остается интенсивной среди Aptar Group, Silgan, Amcor, Guala Closures, BERICAP, UNITED CAPS и Nippon Closures, с акцентом на более быстрые линии литья и форматы с защитой от вскрытия.

• Азиатско-Тихоокеанский регион лидирует с долей около 39%, за ним следует Северная Америка с почти 32% и Европа с около 27%, в то время как сегмент напитков остается доминирующим во всех регионах из-за растущего потребления ПЭТ-бутылок.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По материалу

Пластик занимал доминирующую долю в 2024 году с около 82% рынка пластиковых крышек и укупорок. Бренды предпочитали пластик из-за низкой стоимости, легкости и высокой прочности на герметизацию. Компании по производству напитков и упакованных продуктов также использовали пластик, поскольку материал поддерживает быстрое производство и плотные укупорки. Металл и другие материалы использовались в нишевых продуктах премиум-класса и товарах, требующих более высокой барьерной защиты. Растущий спрос на перерабатываемую и легкую упаковку продолжал продвигать пластик вперед в массовых приложениях по всему миру.

- Например, Berry Global, крупный производитель упаковки, известен своими усилиями в области устойчивого развития и акцентом на “облегчение”, уменьшая количество пластика, используемого в продуктах, чтобы снизить воздействие на окружающую среду и вес при транспортировке. Эта общая практика является стандартной тенденцией в отрасли.

По типу продукта

Винтовые крышки возглавили этот сегмент в 2024 году с долей почти 61%. Эти закрытия оставались впереди, потому что они обеспечивают надежное уплотнение, легкость в использовании и широкую совместимость с бутылками в пищевой, напитковой, личной гигиене и бытовых товарах. Бренды предпочитали винтовые крышки из-за сильной защиты от протечек и экономичной производительности. Привязанные и нажимные/тянущие крышки росли благодаря повышенному спросу на удобство и нормативной поддержке дизайнов с прикрепленными крышками. Новые формы и функции, свидетельствующие о вскрытии, также помогли расширить выбор продуктов для пользователей с большими объемами.

- Например, согласно анализу Mordor Intelligence за 2024 год, винтовые закрытия составили 65,56% мирового рынка пластиковых крышек и закрытий по типу продукта в том году, подчеркивая их доминирование на линиях высокоскоростного розлива.

По конечному использованию

Пищевые продукты и напитки доминировали в конечном использовании в 2024 году с долей около 46%. Компании в этом секторе полагались на надежные, гигиеничные закрытия для защиты жидкостей, соусов, молочных и готовых к употреблению продуктов. Возрастающее использование бутылок из ПЭТ и ПНД увеличивало спрос на надежные пластиковые крышки с легким открытием и повторным закрытием. Фармацевтика и личная гигиена приняли закрытия с повышенными функциями безопасности и дозирования, в то время как потребительские товары использовали их для широких потребностей в упаковке. Рост упаковки напитков и повышение осведомленности о гигиене удерживали пищевые продукты и напитки в лидирующей позиции.

Ключевые факторы роста

Расширение спроса на упакованные продукты и напитки

Рост потребления упакованных продуктов и напитков остается основным фактором роста рынка пластиковых крышек и закрытий. Брендам нужны надежные, герметичные закрытия для воды, безалкогольных напитков, соков, соусов и молочных продуктов. Рост готовых к употреблению продуктов также увеличивает спрос на легкие пластиковые крышки, поддерживающие быстрые линии розлива. Растущие городские населения и большая зависимость от удобной пищи подталкивают производителей к внедрению прочных систем уплотнения, сохраняющих свежесть при транспортировке. Потребление бутылок из ПЭТ продолжает расти по всему миру, что укрепляет необходимость в экономичных пластиковых закрытиях. Сильный спрос на гигиену после глобальных событий в области здравоохранения дополнительно побудил компании улучшать качество закрытий во всех массовых категориях.

- Например, в отраслевом отчете за 2024 год было отмечено, что сегмент напитков, охватывающий бутилированную воду, соки и некарбонированные напитки, остается крупнейшим конечным использованием для пластиковых закрытий, подчеркивая, как бутилированные напитки стимулируют спрос на закрытия по всему миру.

Переход к легкой и экономичной упаковке

Производители сосредоточены на легкой упаковке, чтобы сократить использование материалов, снизить транспортные расходы и уменьшить нагрузку на окружающую среду. Пластиковые крышки поддерживают этот переход, так как они предлагают прочность при меньшем использовании смолы по сравнению с металлическими закрытиями. Бренды также принимают легкие закрытия, чтобы улучшить показатели устойчивости и соответствовать нормативным ожиданиям по сокращению упаковочных отходов. Современные технологии литья теперь производят более тонкие, но более прочные крышки, которые сохраняют стандарты безопасности. Компании FMCG с большими объемами выбирают легкие закрытия, чтобы управлять операционными расходами без ущерба для безопасности продукта. Этот переход стимулирует устойчивое расширение рынка, поскольку производители ищут гибкие и энергоэффективные упаковочные решения, которые помогают защищать маржу.

- Например, некоторые пластиковые крышки теперь изготавливаются с использованием передовых технологий компрессионного литья, которые достигают быстрейшего времени цикла в 1,44 секунды на крышку — это позволяет достичь чрезвычайно высокой производительности при сохранении точных размерных допусков и целостности уплотнения.

Рост внедрения удобных и безопасных функций

Растет спрос на крышки, которые улучшают удобство и безопасность использования, включая защитные кольца, конструкции, защищенные от детей, и повторно закрываемые форматы. Сектора продуктов питания, напитков и личной гигиены полагаются на такие функции для повышения доверия потребителей и увеличения ценности бренда. Регламенты, требующие улучшенной безопасности в фармацевтике и бытовой химии, также подталкивают производителей к использованию передовых форматов закрытия. Легко открывающиеся крышки поддерживают потребителей с ограниченной подвижностью и увеличивают удовлетворенность в массовых приложениях. Рост электронной коммерции увеличивает давление на более прочные системы уплотнения, которые выдерживают стресс при транспортировке. Эти комбинированные потребности ускоряют переход к специализированным конструкциям закрытий, которые предлагают дополнительные функции и защищают целостность продукта.

Ключевые тренды и возможности

Расширение привязанных и устойчивых конструкций закрытий

Привязанные крышки быстро набирают популярность, поскольку глобальные регламенты поощряют форматы с прикрепленными крышками для уменьшения мусора. Эта тенденция открывает значительные возможности для производителей по переработке закрытий с улучшенной прочностью шарниров, гибкими материалами и удобными системами открывания. Многие бренды напитков уже переходят на привязанные решения для достижения целей устойчивого развития и укрепления цикличности упаковки. Использование переработанных смол в закрытиях растет, обусловленное корпоративными обязательствами и спросом потребителей на экологически чистую упаковку. Инновации в области полимеров на биологической основе также расширяют варианты материалов. Эти факторы позиционируют устойчивые технологии закрытия как основную возможность для долгосрочного расширения рынка.

- Например, в соответствии с Директивой ЕС по одноразовому пластику, вступившей в силу в июле 2024 года, все пластиковые бутылки для напитков объемом до трех литров должны иметь крышки, которые остаются прикрепленными к контейнеру, что заставляет компании по всей Европе переводить существующие продуктовые линии с винтовыми крышками на форматы с привязанными крышками.

Рост премиальных и специализированных приложений закрытий

Премиальные продукты личной гигиены, косметики и велнеса создают спрос на высококачественные закрытия с уникальными отделками, мягкими текстурами и точной дозировкой. Эта тенденция предоставляет сильные возможности для брендов выделиться за счет эстетики и производительности. Рост в области здоровых напитков, нутрицевтиков и специализированных напитков также увеличивает интерес к закрытиям, которые улучшают контроль дозировки или сохраняют свежесть продукта. Умные крышки с индикаторами свежести, цифровой аутентификацией или функциями микро-дозировки появляются как нишевые возможности. По мере того как предпочтения потребителей смещаются в сторону премиальных впечатлений и упаковки с гарантией безопасности, компании расширяют инвестиции в НИОКР для разработки решений закрытий следующего поколения.

- Например, растущее количество исследований изучает “химически перерабатываемые” полимеры для упаковки продуктов питания и напитков. Например, недавний проект по полимерной информатике выявил полимер, мономер которого может быть восстановлен с выходом 95% после использования, что указывает на будущие возможности для полностью замкнутых, высокоэффективных закрытий.

Ключевые проблемы

Увеличение регуляторного давления на пластиковые отходы

Регулирования, нацеленные на одноразовые пластики, создают значительные проблемы для производителей закрытий. В нескольких регионах вводятся ограничения, стандарты перерабатываемости или требования к прикрепленным крышкам. Производители должны переработать крышки, чтобы соответствовать требованиям, сохраняя при этом управляемые затраты для отраслей с большим объемом производства. Переход на переработанные или био-основанные материалы увеличивает сложность, так как доступность поставок и механические свойства сильно варьируются. Бренды также должны балансировать между потребностями в устойчивости и требованиями к производительности, такими как сила уплотнения, защита от вскрытия и совместимость с линиями розлива. Эти давления увеличивают операционные затраты и требуют постоянных изменений в дизайне.

Волатильность цен на смолы и сбои в цепочке поставок

Пластиковые крышки сильно зависят от полипропиленовых и полиэтиленовых смол, которые часто подвержены колебаниям цен из-за изменений на рынках сырой нефти. Внезапные скачки увеличивают производственные затраты для производителей, работающих с минимальной прибылью. Сбои в цепочке поставок могут задерживать доступность сырья и влиять на стабильность выпуска, особенно для крупных производителей напитков и FMCG. Компании должны поддерживать большие запасы или диверсифицировать источники, что добавляет финансовое давление. Эти колебания цен также ограничивают долгосрочные ценовые обязательства, что затрудняет планирование как для поставщиков, так и для конечных отраслей.

Региональный анализ

Северная Америка

Северная Америка занимала около 32% доли на рынке пластиковых крышек и закрытий в 2024 году. Сильный спрос исходил от брендов напитков, бытовой химии и фармацевтики, которые приняли легкие и защищенные от вскрытия решения. Регион выиграл от высокой автоматизации, строгих норм качества и постоянных улучшений упаковки в продуктах FMCG. Рост поддерживался увеличением потребления бутилированной воды и более широким использованием защитных от детей закрытий в регулируемых секторах. Цели устойчивого развития подтолкнули крупных конвертеров к расширению использования крышек на основе PCR и моно-материальных систем. Эти изменения помогли Северной Америке сохранить прочные позиции, создавая устойчивый импульс для передовых форматов закрытий.

Европа

Европа занимала почти 27% доли в 2024 году благодаря строгим требованиям к переработке и быстрому внедрению привязанных крышек в упаковке напитков. Региональные производители инвестировали в высокоточные линии литья для поддержки однородности, безопасности и соответствия требованиям циркулярной экономики. Спрос увеличился в категориях косметики, личной гигиены и специализированных продуктов питания, так как бренды улучшали упаковку для лучшего дозирования и удобства потребителей. Сильная поддержка со стороны директив ЕС по пластику поощряла более высокую интеграцию переработанного содержания. Западная Европа возглавила рост, в то время как Центральная и Восточная Европа показали растущее внедрение по мере расширения розничной торговли и проникновения частных марок в более широкие продуктовые линейки.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке пластиковых крышек и закрытий с долей около 39% в 2024 году. Быстрое расширение индустрий напитков, фармацевтики и упакованных продуктов питания поддерживало крупномасштабное производство закрытий в Китае, Индии, Индонезии и Вьетнаме. Производители увеличили выпуск откидных, винтовых и дозирующих крышек, чтобы удовлетворить растущий спрос городских потребителей. Сильные инвестиции в FMCG и электронную коммерцию способствовали увеличению потребления ПЭТ-бутылок и контейнеров из ПНД. Региональные игроки также внедрили легкие и экономичные конструкции для улучшения маржи. Растущее внимание к перерабатываемости и обновленные стандарты качества укрепили лидирующую позицию Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка захватила примерно 6% доли в 2024 году, поддерживаемая стабильным ростом в секторе бутилированных напитков, бытовых чистящих средств и товаров личной гигиены. Бразилия и Мексика возглавили спрос, так как местные производители расширили поставки экономичных закрытий для массовых брендов. Внедрение форматов с защитой от вскрытия и дозирования увеличилось из-за потребностей в безопасности и растущих ожиданий потребителей. Региональные обновления упаковки улучшили долговечность и совместимость с ПЭТ и ПНД контейнерами. Импульс рынка усилился, так как сектора продуктов питания и фармацевтики увеличили зависимость от стандартизированных систем закрытия. Экономическое восстановление в ключевых странах помогло стабилизировать спрос по основным приложениям.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал около 5% доли в 2024 году. Рост был обусловлен расширением операций по розливу напитков, увеличением использования упакованной воды и растущим спросом на доступную упаковку FMCG. Страны Персидского залива внедрили передовые технологии литья, в то время как африканские рынки сосредоточились на экономичных и долговечных закрытиях. Урбанизация увеличила потребление продуктов личной гигиены и бытовых чистящих средств, поддерживая более широкое использование закрытий. Инвестиции в местное производство улучшили стабильность поставок, снижая зависимость от импорта. Постепенное внедрение легких и защищенных от вскрытия конструкций укрепило присутствие на рынке как в премиальных, так и в массовых продуктовых линейках.

Сегментация рынка:

По материалу

По типу продукта

- Прикрепленные крышки

- Крышки Push/Pull

- Винтовые крышки

- Другие

По конечному использованию

- Продукты питания и напитки

- Фармацевтика

- Потребительские товары

- Личная гигиена и косметика

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок пластиковых крышек и укупорок демонстрирует сильную конкуренцию, возглавляемую глобальными игроками, такими как Aptar Group, UNITED CAPS, Silgan Holdings Inc., Nippon Closures Co., Ltd., O.Berk Company, Guala Closures S.p.A, Closure Systems International, Amcor Plc, Mold-Rite Plastics и BERICAP Holding GmbH. Эти компании расширяют свое присутствие за счет постоянных обновлений продукции, умных легковесных конструкций и улучшенных систем герметизации для брендов продуктов питания, напитков и личной гигиены. Многие производители инвестируют в высокоскоростные линии литья и перерабатываемые сорта смол, чтобы удовлетворить растущий спрос на устойчивую упаковку. Стратегические слияния, расширение региональных заводов и индивидуальные конструкции укупорок также помогают игрокам укреплять связи с клиентами. Переход к привязанным крышкам, вызванный ужесточением правил в Европе и Азии, побуждает производителей ускорять программы инноваций. Растущее использование прецизионных форм и цифровых проверок качества дополнительно поддерживает конкурентное преимущество в приложениях с большим объемом.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Aptar Group (США)

- UNITED CAPS (Люксембург)

- Silgan Holdings Inc. (США)

- Nippon Closures Co., Ltd. (Япония)

- O.Berk Company, LLC (США)

- Guala Closures S.p.A (Италия)

- Closure Systems International, Inc. (США)

- Amcor Plc (Австралия)

- Mold-Rite Plastics, LLC (США)

- BERICAP Holding GmbH (Германия

Последние события

- В ноябре 2025 года UNITED CAPS впервые приняла участие в ProPak Indonesia 2025, что стало стратегическим шагом для укрепления своего присутствия в Юго-Восточной Азии и расширения отношений с региональными клиентами/партнерами.

- В сентябре 2025 года на Drinktec 2025 Aptar Closures представила новое поколение спортивных крышек для напитков, готовых к переработке и с защитой от вскрытия. Представленные крышки (NexTE, Rocket, Balance) разработаны для улучшения пользовательского опыта, повышения перерабатываемости и соответствия пластиковым нормам.

- В июне 2025 года UNITED CAPS представила новые высокоэффективные крышки на ProPak Asia 2025 (Бангкок). Среди них: привязанная спортивная крышка 29/25 S-SPRING II и защелкивающаяся крышка для детского питания 127 SAFE-TE, обе разработаны для безопасности, удобства и устойчивой упаковки.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе материала, типа продукта, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере расширения использования упаковки брендами напитков и личной гигиены.

- Перерабатываемые и мономатериальные крышки получат более широкое распространение в регионах.

- Привязанные крышки станут стандартом из-за ужесточения правил устойчивости.

- Умные и улучшенные дозирующие крышки будут востребованы в фармацевтике и премиум-сегментах.

- Легковесные конструкции сократят использование материалов и снизят производственные затраты.

- Автоматизация и высокоскоростные линии литья будут формировать эффективность производства.

- Региональные игроки расширят мощности, чтобы снизить зависимость от импорта.

- Рост упаковки для электронной коммерции увеличит спрос на надежные крышки.

- Бренды будут принимать более форматы с защитой от вскрытия для повышения безопасности продукции.

- Цели циркулярной экономики подтолкнут производителей к увеличению интеграции переработанного содержания.