Обзор рынка

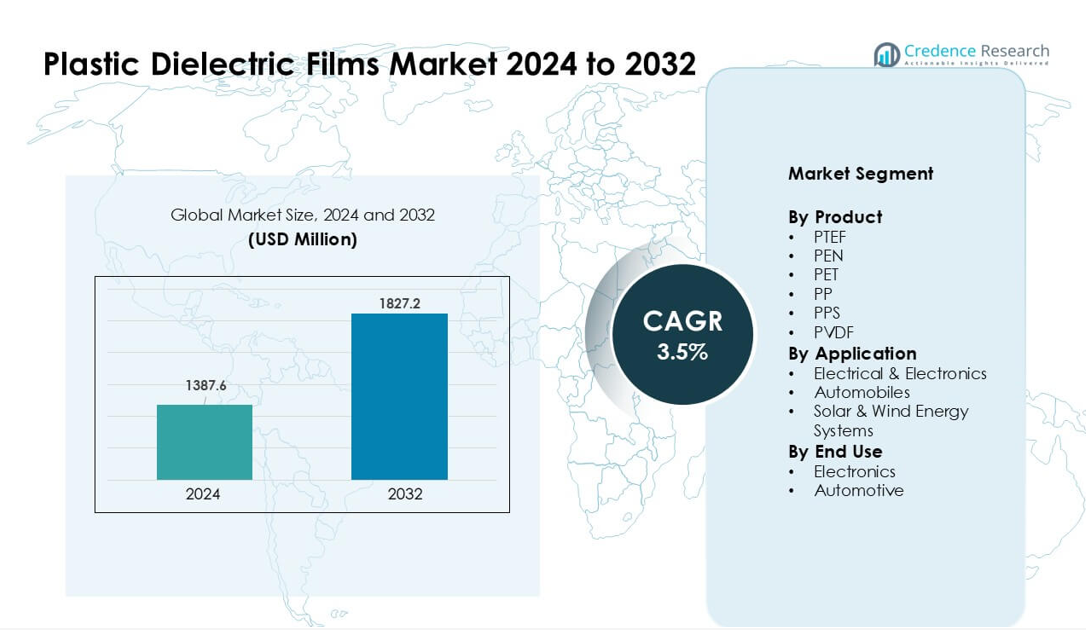

Рынок пластиковых диэлектрических пленок был оценен в 1387,6 миллиона долларов США в 2024 году и, как ожидается, достигнет 1827,2 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 3,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пластиковых диэлектрических пленок в 2024 году |

1387,6 миллиона долларов США |

| Рынок пластиковых диэлектрических пленок, CAGR |

3,5% |

| Размер рынка пластиковых диэлектрических пленок в 2032 году |

1827,2 миллиона долларов США |

Рынок пластиковых диэлектрических пленок движется ключевыми игроками, такими как Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film и Jindal Poly Films Ltd. Эти компании конкурируют за счет передовой полимерной инженерии, высокой диэлектрической производительности и расширенной производственной мощности для электроники, систем электромобилей и приложений в области возобновляемой энергии. Азиатско-Тихоокеанский регион оставался ведущим регионом в 2024 году с долей около 39%, поддерживаемой сильной базой производства электроники, ростом производства электромобилей и быстрым ростом установок солнечных и ветровых электростанций.

Анализ рынка

- Рынок пластиковых диэлектрических пленок достиг высокой оценки в 1387,6 миллиона долларов США в 2024 году и, как ожидается, будет стабильно расти до 1827,2 миллиона долларов США к 2032 году с здоровым CAGR 3,5%, поддерживаемым растущим спросом в электронике, автомобильной и возобновляемой системах.

- Спрос растет за счет активного использования в конденсаторах, инверторах, преобразователях и блоках питания электромобилей, при этом полипропиленовые пленки занимают наибольшую долю благодаря высокой диэлектрической прочности и низким потерям.

- Тенденции подчеркивают увеличение использования высокотемпературных пленок PEN, PPS и PVDF, обусловленное компактной электроникой, возобновляемыми сетями и быстрым расширением платформ электромобилей по всему миру.

- Конкуренция остается интенсивной среди крупных игроков, которые сосредотачиваются на передовой полимерной инженерии; многие расширяют мощности в Азии, предлагая специализированные пленки для высоконадежных промышленных применений.

- Азиатско-Тихоокеанский регион возглавил рынок с долей около 39%, за ним следуют Северная Америка и Европа; приложения в области электроники и электротехники занимали наибольшую долю сегмента благодаря широкому использованию в системах управления энергией и преобразования энергии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

PP возглавила сегмент продукции в 2024 году с долей около 38% благодаря высокому спросу на конденсаторы и изоляционные системы. Полипропиленовые пленки предложили высокую диэлектрическую прочность, низкие коэффициенты потерь и сильную термостойкость, что поддержало их широкое использование в потребительской электронике и промышленном оборудовании. Пленки из ПЭТ и ПЭН выросли, так как производителям устройств требовалась лучшая термостабильность для компактных схем. Пленки из PVDF и PPS получили растущую популярность в высокопроизводительных батареях и электрических транспортных средствах. Рост рынка оставался стабильным, так как производители внедряли легкие полимерные пленки для повышения энергоэффективности и снижения веса систем.

- Например, недавние исследования по полифениленсульфиду (PPS) показывают, что мембраны PPS с кристалличностью выше 60% демонстрируют коэффициенты диффузии литий-ионов порядка 10⁻⁷ до 10⁻⁸ см²/с, что делает их подходящими для высокотемпературных, высоконадежных разделителей батарей в приложениях для электромобилей.

По применению

Электротехника и электроника доминировали в этом сегменте в 2024 году с долей почти 60%, поддерживаемой широким использованием в силовых конденсаторах, инверторах, преобразователях и экранировании от ЭМИ. Рост был обусловлен увеличением производства потребительской электроники и расширением сетевых возобновляемых систем. Солнечные и ветровые энергетические системы также продвинулись вперед, поскольку диэлектрические пленки улучшили стабильность в силовой электронике, используемой в инверторах и накопительных устройствах. Автомобили набрали обороты, так как платформы электромобилей внедрили тонкие диэлектрические пленки для изоляции батарей и бортовой электроники. Спрос увеличился, так как отрасли перешли на компактные, высокомощные архитектуры.

- Например, пленочные конденсаторы с полипропиленовым диэлектриком обычно применяются в конденсаторных блоках для работы переменного тока или в источниках питания с переключаемым режимом, где низкий коэффициент потерь (до 0,5×10⁻⁴ при 1 кГц для пленок PP) обеспечивает минимальные потери энергии и стабильную долгосрочную надежность.

По конечному использованию

Электроника занимала доминирующее положение в 2024 году с долей около 57% благодаря активному внедрению в полупроводниках, устройствах защиты цепей и блоках управления питанием. Производители предпочитали передовые диэлектрические пленки для улучшения теплового контроля и продления срока службы устройств в высокоплотных электронных сборках. Автомобильное конечное использование быстро росло, так как электромобили требовали улучшенной изоляции, большей диэлектрической прочности и легких компонентов для повышения безопасности батарей. Переход к умной мобильности и цифровым интерьерам способствовал дальнейшему потреблению. Расширение рынка продолжалось, так как конечные пользователи искали материалы, обеспечивающие стабильность при переменных нагрузках напряжения.

Ключевые факторы роста

Высокий спрос на силовую электронику

Рост остается сильным, так как производители силовой электроники расширяют использование пластиковых диэлектрических пленок в конденсаторах, инверторах и преобразователях. Многие системы нуждаются в тонких, стабильных и термостойких пленках для поддержки более высоких уровней напряжения и компактных компоновок. Сети возобновляемой энергии, зарядные устройства для электромобилей и промышленные приводы используют большие объемы полипропиленовых и ПЭТ пленок, поскольку эти материалы сохраняют низкие потери мощности. Увеличение установки солнечных инверторов и преобразователей ветровых турбин повышает спрос на мировых рынках. Многие заводы также модернизируют оборудование для повышения энергоэффективности. Эти условия создают стабильный, долгосрочный рост для диэлектрических пленок, используемых в высоконагруженных электрических системах.

- Например, Schneider Electric является крупным мировым игроком в области промышленной автоматизации и решений по управлению энергией, который использует стандартные компоненты, такие как пленочные конденсаторы, в своих продуктах.

Рост использования в электромобилях

Электромобили увеличивают потребность в пленках, поддерживающих изоляцию батарей, бортовую электронику и блоки управления питанием. Многие производители электромобилей предпочитают полипропиленовые и PEN-пленки из-за их высокой диэлектрической прочности и стабильной работы при нагреве. Более высокие продажи электромобилей увеличивают потребление в модулях батарей, преобразователях DC-DC и тяговых инверторах. Правительства стимулируют использование электромобилей с помощью льгот, что увеличивает объемы производства в Азии, Европе и Северной Америке. Автопроизводители также переходят на более легкие компоненты для улучшения дальности хода, что способствует постоянному использованию тонких диэлектрических пленок. Эта тенденция поддерживает рост спроса через крупные глобальные цепочки поставок электромобилей.

- Например, полипропиленовые (PP) пленки, особенно биаксиально ориентированный полипропилен (BOPP), являются стандартным материалом для коммерческих пленочных конденсаторов благодаря их отличным диэлектрическим свойствам, низкой стоимости и высокой способности к обработке токов. Они широко используются в силовой электронике, включая тяговые инверторы электромобилей.

Рост в потребительской и промышленной электронике

Потребительские гаджеты, умные приборы и системы промышленной автоматизации используют диэлектрические пленки во многих элементах цепи. Многие устройства работают при более высоких плотностях мощности, что увеличивает потребность в безопасной изоляции и стабильных диэлектрических слоях. Пленки из ПЭТ и ППС набирают популярность, потому что эти материалы поддерживают миниатюрные компоненты без потери производительности. Заводы также расширяют использование электронных систем управления для робототехники и автоматизации процессов, что увеличивает спрос на долговечные конденсаторы и защитные слои. По мере роста производства электроники в Азии, поставщики пленок увеличивают мощности для удовлетворения регионального спроса. Это широкое и стабильное использование укрепляет расширение рынка.

Ключевые тенденции и возможности

Переход к высокотемпературным и высоковольтным пленкам

Явная тенденция — переход к материалам, которые выдерживают более высокие температуры и более сильные напряжения. Дизайнерам нужны тонкие пленки, которые хорошо работают в компактных, высокомощных устройствах. Пленки из ППС, ПВДФ и PEN вызывают интерес, поскольку эти материалы поддерживают новые энергетические системы, батареи электромобилей и промышленные приводы. Многие компании исследуют улучшенные полимерные смеси для лучшей стойкости к старению и стабильного диэлектрического поведения. Этот переход создает возможности для поставщиков, которые вводят передовые формулы для критически важных цепей, инверторов для возобновляемых источников энергии и аэрокосмических силовых установок.

- Например, исследователи, разрабатывающие композитную пленку из поливинилиденфторида (ПВДФ) с матричным полимером, достигли плотности разряженной энергии 11,42 Дж/см³ при 100 °C под приложенным полем 425 МВ/м наряду с высокой эффективностью хранения энергии (≈ 75,8%).

Возможности в расширении возобновляемой энергетики

Солнечные и ветряные установки растут с каждым годом, вызывая большой спрос на диэлектрические пленки, используемые в инверторах, преобразователях сетевого подключения и защитных цепях. Многие новые возобновляемые системы работают на более высоких уровнях напряжения, что требует высококачественных полипропиленовых и ПЭТ-пленок. Страны инвестируют в системы хранения и микросети, которым требуется больше конденсаторов и изолированных компонентов. Этот переход открывает большие возможности для поставщиков, способных предоставить материалы с долгим сроком службы и низкими потерями энергии в условиях на открытом воздухе или при высоких температурах. Переход к чистой энергии продолжает создавать новые случаи использования передовых диэлектрических полимеров.

- Например, полипропиленовые пленочные конденсаторы WIMA, используемые в преобразователях ветровых турбин, выдерживают напряжение до 1 500 В постоянного тока и обеспечивают низкие коэффициенты потерь (~0,5×10⁻⁴ при 1 кГц), что гарантирует минимальные потери энергии и высокую эффективность.

Ключевые проблемы

Волатильность цен на сырьевые материалы

Изменяющиеся цены на полипропилен, ПЭТ и специальные полимеры оказывают давление на производителей. Многие поставщики зависят от нефтехимического сырья, цены на которое колеблются в зависимости от рынков сырой нефти и перебоев в поставках. Эти изменения ослабляют маржу и влияют на долгосрочное планирование производителей. Многие компании пытаются снизить риски через контракты на поставку или расширение использования переработанного сырья, но ограничения по качеству часто ограничивают такие возможности. Эта волатильность остается серьезной проблемой для стабильного производства и ценообразования.

Технические ограничения в экстремальных условиях

Некоторые диэлектрические пленки все еще сталкиваются с ограничениями производительности при высоких температурах, сильных скачках напряжения или серьезных механических нагрузках. Многие передовые устройства нуждаются в материалах, которые сохраняют диэлектрическую прочность без ухудшения. В электромобилях, инверторах и тяжелых промышленных приводах эти ограничения могут ограничивать свободу проектирования. Производители инвестируют в новые полимеры, но циклы разработки занимают время и требуют серьезных испытаний. Эта проблема замедляет внедрение высокопроизводительных пленок в самых требовательных системах и создает барьеры для быстрого масштабирования.

Региональный анализ

Северная Америка

Северная Америка занимала около 28% доли в 2024 году, поддерживаемая высоким спросом на силовую электронику, электромобили и промышленную автоматизацию. Регион выигрывает от стабильных модернизаций инфраструктуры сетей и растущих инвестиций в системы возобновляемой энергии, что увеличивает использование диэлектрических пленок в инверторах и преобразователях. Внедрение электромобилей продолжает расти в Соединенных Штатах и Канаде, увеличивая спрос на материалы для изоляции батарей и бортовой электроники. Многие местные производители также расширяют использование передовых полимерных пленок в аэрокосмических и оборонных системах. Эта широкая промышленная база поддерживает Северную Америку как стабильный и хорошо зарекомендовавший себя рынок.

Европа

Европа занимала почти 26% доли в 2024 году, благодаря строгим нормам энергоэффективности и высокому производству электромобилей в Германии, Франции и Великобритании. Регион быстро продвигается к целям по возобновляемой энергии, что увеличивает использование диэлектрических пленок в ветровых турбинах, солнечных инверторах и сетевых преобразователях. Производители электроники предпочитают высокопроизводительные пленки из ППС, ПЭН и ПВДФ из-за высокой термостойкости, необходимой в компактных схемах. Рост также обусловлен увеличением автоматизации на промышленных предприятиях. Фокус Европы на чистых технологиях и электрической мобильности продолжает укреплять спрос на рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал на рынке пластиковых диэлектрических пленок в 2024 году с долей около 39%, благодаря сильному производству электроники в Китае, Южной Корее, Японии и развивающихся центрах Юго-Восточной Азии. Многие глобальные цепочки поставок электромобилей работают в этом регионе, что увеличивает спрос на диэлектрические пленки, используемые в батареях, блоках управления мощностью и преобразователях. Расширение солнечных и ветровых энергетических установок также увеличивает потребление в высоковольтных конденсаторах и инверторных системах. Региональные производители быстро наращивают мощности, чтобы удовлетворить растущий внутренний и экспортный спрос. Эта сильная промышленная экосистема обеспечивает быстрое и устойчивое расширение рынка.

Латинская Америка

Латинская Америка занимала примерно 4% доли в 2024 году, поддерживаемая умеренным ростом в области промышленной автоматизации, автомобильной электроники и возобновляемых проектов. Бразилия и Мексика лидируют по спросу благодаря росту производства электронных компонентов и стабильному проникновению на рынок электромобилей. Принятие солнечной энергии растет по всему региону, увеличивая потребность в диэлектрических пленках, используемых в инверторах и устройствах кондиционирования энергии. Хотя производственные мощности остаются ограниченными, импорт из Азии и Северной Америки удовлетворяет большую часть спроса. Расширение рынка остается постепенным, но стабильным, поскольку страны стремятся к более чистой энергетической политике и модернизации промышленных систем.

Ближний Восток и Африка

Ближний Восток и Африка захватили около 3% доли в 2024 году, движимые начальной стадией принятия возобновляемой энергии и растущими инвестициями в модернизацию электросетей. Страны Персидского залива расширяют солнечные установки, увеличивая потребность в диэлектрических пленках в инверторных и контрольных системах. Промышленный рост в ОАЭ, Саудовской Аравии и Южной Африке поддерживает стабильный спрос на материалы для электрической изоляции. В регионе также наблюдается растущий интерес к инфраструктуре электромобилей, что повысит долгосрочное потребление. Хотя уровень принятия остается низким по сравнению с другими регионами, улучшение энергетических программ создает новые возможности.

Сегментация рынка:

По продукту

По применению

- Электроника и электротехника

- Автомобили

- Солнечные и ветряные энергетические системы

По конечному использованию

- Электроника

- Автомобильная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок пластиковых диэлектрических пленок формируется крупными игроками, такими как Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film и Jindal Poly Films Ltd. Эти компании конкурируют за счет передового инженерного проектирования материалов, улучшенной диэлектрической прочности и решений для высокотемпературных пленок, используемых в конденсаторах, блоках питания электромобилей и инверторах возобновляемой энергии. Многие ведущие компании расширяют производство в Азии, чтобы обслуживать крупные цепочки поставок электроники и автомобилей, в то время как другие укрепляют свои портфели с помощью специальных полимерных смесей для промышленных секторов. Стратегические партнерства с производителями конденсаторов, инверторов и поставщиками батарей для электромобилей помогают обеспечить долгосрочные контракты. Устойчивость также становится конкурентным рычагом, поскольку производители улучшают возможность переработки и снижают потери энергии в диэлектрических материалах нового поколения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Jindal Films

- Bolloré Group

- Ganapathy Industries

- Mitsubishi Chemical Corp.

- COVEME S.p.A.

- Steiner GmbH & Co. KG

- SABIC

- Dupont Teijin Films U.S. Ltd. Partnership

- Tervakoski Film

- Jindal Poly Films Ltd.

Недавние события

- В сентябре 2025 года Bolloré Group (Bolloré Innovative Thin Films / Bolloré ITF) в корпоративной отчетности Bolloré (результаты за первое полугодие 2025 года) и на страницах продуктов подчеркивается продолжающаяся деятельность в области ультратонких диэлектрических пленок для конденсаторов и упаковки; Bolloré ITF продолжает позиционировать свой бизнес по производству диэлектрических пленок (мощности / экспорт указаны на сайте компании ~20 000 т/год производства, упомянутого на страницах группы/продуктов). Результаты группы за первое полугодие 2025 года были опубликованы 17 сентября 2025 года.

- В мае 2025 года Jindal (группа Jindal Poly / Jindal Films) Jindal Poly Films объявила о приобретении Enerlite (производителя пленок для солнечных панелей) с целью расширения своих возможностей в области солнечных/пленочных технологий; сделка была освещена в отраслевой прессе 6 мая 2025 года.

- В декабре 2024 года Tervakoski Film: представила свою пленку для полипропиленовых конденсаторов ECU в бюллетене компании за 2024 год, разработанную как пленка нового поколения для конденсаторов с улучшенной электрической долговечностью и стабильностью для промышленного применения и применения в силовой электронике.

Объем отчета

Исследовательский отчет предлагает углубленный анализ, основанный на продукте, применении, конечном использовании и географии. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя понимание конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере того, как силовая электроника перейдет на конструкции с более высоким напряжением.

- Расширение электромобилей увеличит использование передовых диэлектрических пленок в батареях и инверторах.

- Проекты в области возобновляемой энергии увеличат потребление пленок в системах, подключенных к сети.

- Миниатюризация электроники будет стимулировать разработку более тонких и стабильных пленок.

- Производители будут больше инвестировать в материалы, устойчивые к высоким температурам и частотам.

- Цели устойчивого развития будут способствовать внедрению перерабатываемых и малопотерянных полимерных пленок.

- Глобальные поставщики расширят производственные мощности в Азии для удовлетворения растущего спроса.

- Автоматизация и модернизация промышленности поддержат долгосрочное использование конденсаторов.

- Новые полимерные смеси устранят пробелы в производительности в условиях экстремальных условий.

- Региональные энергетические переходы создадут новые возможности для роста на развивающихся рынках.