Обзор рынка

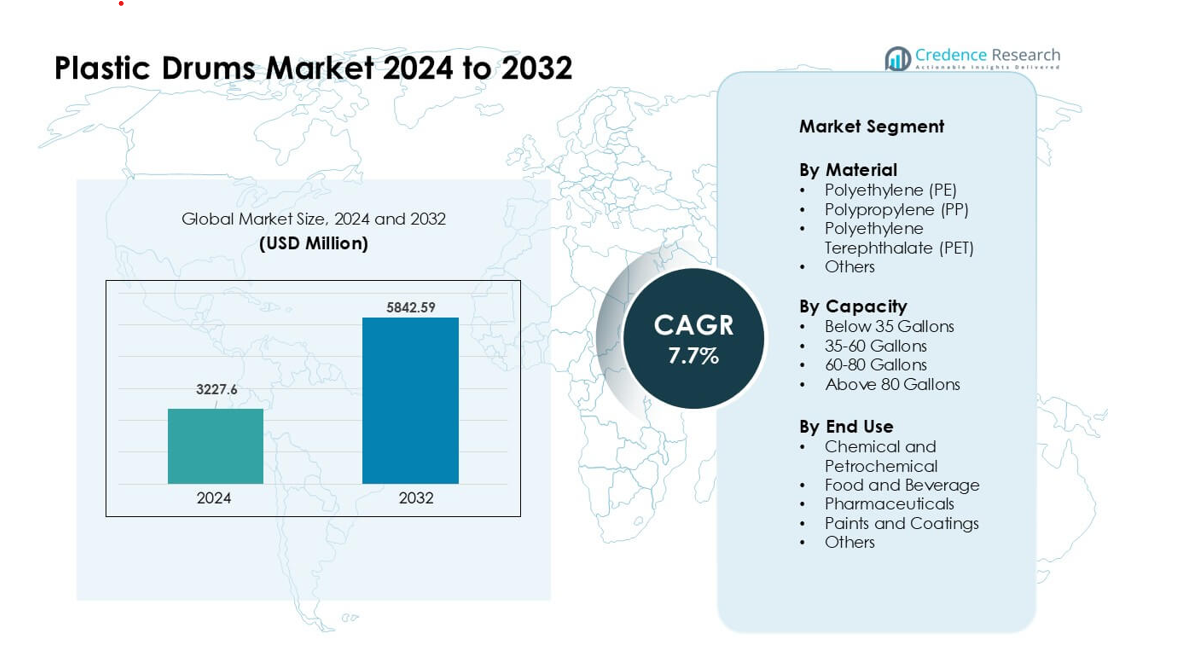

Рынок пластиковых бочек был оценен в 3227,6 млн долларов США в 2024 году и, как ожидается, достигнет 5842,59 млн долларов США к 2032 году, увеличиваясь с CAGR 7,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пластиковых бочек 2024 |

3227,6 млн долларов США |

| Рынок пластиковых бочек, CAGR |

7,7% |

| Размер рынка пластиковых бочек 2032 |

5842,59 млн долларов США |

Рынок пластиковых бочек формируется крупными игроками, такими как Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast Ltd., CurTec, Eagle Manufacturing, Cospak, C.L. Smith, The Cary Company и U.S. COEXCELL INC. Эти компании конкурируют за счет передовых конструкций бочек из HDPE, сертифицированных по стандартам безопасности ООН, и расширяющихся сетей по восстановлению, поддерживающих циркулярную упаковку. Азиатско-Тихоокеанский регион оставался ведущим в 2024 году с долей около 42%, благодаря сильному производству химической, фармацевтической и пищевой продукции. Высокая производственная активность и растущие объемы экспорта удерживали регион на переднем крае мирового спроса.

Инсайты рынка

- Рынок пластиковых бочек достиг 6 млн долларов США в 2024 году и, как ожидается, будет расти с CAGR 7,7% до 2032 года.

- Сильный спрос со стороны химической и нефтехимической промышленности стимулирует внедрение, при этом этот сегмент занимает около 54% доли из-за необходимости безопасной, устойчивой к коррозии упаковки для массовых грузов.

- Тренды включают в себя растущее использование восстановленных бочек, рост форматов большой емкости и более широкое применение HDPE с переработанным содержимым для достижения целей устойчивого развития в глобальных цепочках поставок.

- Конкуренция остается сильной среди Greif, Mauser Packaging Solutions, Schütz, Time Technoplast и других, при этом производители сосредоточены на конструкциях, сертифицированных ООН, автоматизации и системах циркулярной упаковки; колебания цен на сырье выступают в качестве ключевого ограничения.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей почти 42%, поддерживаемый быстрым промышленным расширением, за ним следуют Северная Америка с 28% и Европа с 26%, что отражает сильное использование в химической, пищевой, фармацевтической и лакокрасочной отраслях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По материалу

Полиэтилен (PE) занимал доминирующую позицию в 2024 году с долей почти 62% благодаря высокой прочности, устойчивости к коррозии и безопасному обращению с опасными жидкостями. Производители предпочитали PE, поскольку материал поддерживает легкий вес, долгий срок службы и широкую химическую совместимость. PP и PET пользовались стабильным спросом в секторах, нуждающихся в более высокой термостойкости или лучшей прозрачности. Рост мирового химического торговли и ужесточение правил безопасности подтолкнули отрасли к использованию бочек на основе PE для массового хранения и транспортировки. Растущие показатели переработки и более широкое использование HDPE также укрепили лидерство PE на основных рынках.

- Например, компания Time Technoplast Ltd, крупный производитель промышленной упаковки, производит барабаны из HM‑HDPE объемом 200–250 литров с помощью автоматизированных процессов выдувного формования, обеспечивая механическую прочность и химическую стойкость даже для агрессивных растворителей.

По объему

Барабаны объемом более 80 галлонов возглавили сегмент в 2024 году с долей около 48%, поскольку крупные отрасли предпочитали упаковку большого объема для снижения затрат на обработку. Производители химикатов, нефтехимии и красок использовали эти барабаны для оптимизации перемещения в больших объемах и сокращения повторных отправок. Спрос на барабаны объемом 35–60 галлонов оставался стабильным в пищевой и фармацевтической отраслях из-за более легкой ручной обработки. Рост мировой торговли и увеличение перевозок опасных грузов поддерживали потребность в больших барабанах. Более широкое использование в портах, на складах и в логистике на дальние расстояния поддерживало сильные позиции категории барабанов объемом более 80 галлонов.

- Например, многие поставщики промышленных барабанов в Индии предлагают барабаны объемом 210 литров (≈ 55 галлонов), например, барабан 210 L от JSK Plast имеет диаметр около 600 мм и высоту около 915 мм, и весит около 7,8 до 8,5 кг, что делает его подходящим для хранения и транспортировки химикатов в больших объемах.

По конечному использованию

Химические и нефтехимические применения доминировали в 2024 году с долей почти 54%, поскольку этот сектор требовал прочных контейнеров для кислот, растворителей и специальных химикатов. Промышленность полагалась на пластиковые барабаны для предотвращения утечек, устойчивости к коррозии и соответствия мировым стандартам транспортировки. Спрос на продукты питания и напитки рос из-за увеличения использования гигиеничных, пищевых барабанов, в то время как фармацевтическая отрасль использовала барабаны для обработки чувствительных ингредиентов. Использование красок и покрытий расширилось в период роста строительства. Высокий объем производства химикатов в Азии и стабильный экспорт способствовали доминирующему положению химического и нефтехимического сегмента.

Ключевые факторы роста

Рост спроса со стороны химической и нефтехимической промышленности

Производители химикатов и нефтехимии стимулировали высокий спрос на пластиковые барабаны, поскольку эти контейнеры обеспечивают высокую прочность, безопасную обработку химикатов и соответствие мировым правилам транспортировки. Многие компании расширили экспорт в больших объемах, что увеличило потребность в легких, устойчивых к коррозии барабанах, которые снижают риски утечек. Рост производства специальных химикатов и повышение стандартов обработки также поддержали более широкое использование барабанов из полиэтилена высокой плотности. Большие форматы барабанов помогли снизить затраты на логистику и улучшить эффективность складирования. Высокий объем производства в Азии и рост мировых объемов торговли продолжали стимулировать стабильные закупки у крупных производителей, делая этот фактор ключевой движущей силой расширения рынка.

- Например, барабан HDPE объемом 210 L, произведенный поставщиком, таким как Gayatri Polyplast, соответствует утвержденным ООН спецификациям для транспортировки опасных грузов, что позволяет безопасно обрабатывать агрессивные химикаты, такие как растворители или каустики, в соответствии с международными нормами грузоперевозок.

Увеличение использования в цепочках поставок продуктов питания, напитков и фармацевтики

Пищевая и фармацевтическая промышленности приняли пластиковые барабаны для поддержки гигиеничного хранения, транспортировки ингредиентов и стандартов контроля качества. Многие пользователи перешли с металла на пластик, поскольку пластиковые барабаны устойчивы к загрязнению и поддерживают соответствие пищевым и фармацевтическим стандартам. Рост спроса на переработанные продукты питания, расширение глобальной холодовой цепи и увеличение объемов экспорта укрепили использование барабанов в этих секторах. Легкость обработки и снижение затрат на очистку также улучшили операционную эффективность. Увеличение инвестиций в нутрицевтику и биофармацевтику повысило потребность в безопасной, инертной упаковке. Более строгие гигиенические правила на производственных площадках поддерживали высокий спрос на пластиковые барабаны в этих цепочках поставок.

- Например, барабаны из ПНД, предназначенные для пищевых продуктов, часто соответствуют требованиям безопасного контакта с потребляемыми веществами, что делает их подходящими для хранения таких ингредиентов, как сиропы, пищевые масла или фармацевтические промежуточные продукты без риска выщелачивания или загрязнения.

Переход к многоразовым и перерабатываемым упаковочным решениям

Отрасли приняли многоразовые и перерабатываемые барабаны, чтобы сократить отходы и достичь целей устойчивого развития. Компании предпочли барабаны из ПНД, потому что они позволяют многократное использование и более легкую переработку в замкнутых системах. Многие мировые бренды ввели политику циркулярной упаковки, которая подтолкнула поставщиков к расширению производства барабанов с переработанным содержимым. Услуги по восстановлению также выросли, снижая стоимость жизненного цикла и уменьшая воздействие на окружающую среду. Правительства поддержали этот переход, ужесточив правила обращения с отходами и продвигая экологически чистую промышленную упаковку. Растущее принятие зеленой логистики и отчетности по устойчивому развитию укрепило этот фактор роста, делая перерабатываемые пластиковые барабаны основной частью долгосрочных упаковочных стратегий.

Ключевые тенденции и возможности

Расширение рынков восстановленных и обновленных барабанов

Восстановленные барабаны привлекли внимание, потому что они обеспечивают более низкую стоимость, безопасную работу и сокращение материальных отходов. Многие пользователи в химической, лакокрасочной и сельскохозяйственной отраслях приняли обновленные барабаны, чтобы контролировать расходы, соблюдая правила безопасности упаковки. Сети восстановления барабанов расширились по основным портам и промышленным центрам, что улучшило доступность и время выполнения. Цели устойчивого развития также побудили компании принять обновленные варианты. Поддерживаемая более строгими политиками по сокращению отходов, эта тенденция укрепила цели циркулярной экономики и открыла новые возможности для поставщиков услуг, предлагающих очистку, тестирование и сертификацию.

- Например, поставщики услуг теперь предлагают отслеживание барабанов, сертификацию и автоматизированную очистку/инспекцию в рамках пакетов восстановления, помогая компаниям соблюдать требования без покупки новых барабанов.

Рост больших барабанов в массовой логистике

Большие барабаны стали более популярными, потому что они помогают снизить затраты на обработку и уменьшить частоту перевозок. Эта тенденция расширилась с ростом объемов экспорта химикатов, покрытий и жидких ингредиентов. Логистические операторы приняли более крупные барабаны для оптимизации загрузки контейнеров и сокращения складских площадей. Компании также разработали более прочные, ударопрочные конструкции для дальних перевозок. Спрос со стороны портов, распределительных центров и глобальных грузовых коридоров увеличил принятие форматов большого объема, создавая новые возможности для разработки продукции для производителей.

- Например, в секторах нефтехимии, химии и смазочных материалов услуги по восстановлению обрабатывали и повторно выпускали миллионы пластиковых и стальных барабанов для повторного использования в массовой логистике, подчеркивая жизнеспособность больших барабанов в повторных транспортных циклах.

Технологические улучшения в конструкции барабанов и функциях безопасности

Производители предложили улучшенные конструкции барабанов с более прочными стенками, антистатическими свойствами, сертифицированными стандартами безопасности ООН и улучшенными ручками для обработки. Принятие умной маркировки и отслеживания поддержало лучшую видимость цепочки поставок. Новые технологии литья обеспечили более сильное сопротивление давлению и ударам. Эти улучшения создали возможности в чувствительных отраслях, таких как фармацевтика и транспортировка опасных химикатов.

Ключевые проблемы

Колебания цен на сырье

Производители пластиковых бочек столкнулись с давлением на стоимость из-за нестабильных цен на нефтехимическое сырье. Изменения на рынках сырой нефти повлияли на ценообразование полиэтилена и полипропилена, усложняя планирование производства для поставщиков. Многие производители испытывали трудности с балансировкой контроля за маржой и ожиданиями клиентов по ценам. Внезапные скачки цен также снижали объемы закупок в секторах, чувствительных к ценам. Эта проблема вынудила производителей внедрять более сильное планирование закупок, долгосрочные контракты на поставку и улучшенные системы переработки для стабилизации доступности сырья.

Ужесточение требований к нормативному соответствию

Производители столкнулись с более жесткими правилами, регулирующими транспортировку химикатов, упаковку пищевых продуктов и обращение с отходами. Соответствие требованиям требовало инвестиций в тестирование, сертификацию и модернизацию производственных процессов. Мелким производителям бочек было сложно соответствовать изменяющимся мировым стандартам, что увеличивало операционную нагрузку. Несоблюдение требований грозило задержками поставок и штрафами на международных торговых маршрутах. Регламенты также заставляли компании корректировать дизайн продукции, внедрять системы отслеживания и улучшать аудиты качества, увеличивая общие затраты и сложность для сектора.

Региональный анализ

Северная Америка

Северная Америка занимала около 28% доли в 2024 году, благодаря высокому спросу со стороны химической, фармацевтической и пищевой промышленности. Производители предпочитали бочки из HDPE, так как они обеспечивают безопасное обращение, соответствие современным требованиям и массовое распределение по длинным логистическим маршрутам. Рост экспорта химикатов с побережья Мексиканского залива США и растущий спрос на гигиеничную упаковку укрепили региональное использование. Расширяющиеся сети по восстановлению бочек также поддерживали цели циркулярной упаковки. Регион выиграл от стабильных инвестиций в производство, хорошо регулируемых стандартов транспортировки и активного использования бочек большой емкости среди крупных дистрибьюторов.

Европа

Европа занимала почти 26% доли в 2024 году, поддерживаемая строгими правилами безопасности упаковки и сильным акцентом на устойчивость. Промышленность использовала перерабатываемые и восстановленные бочки для достижения экологических целей и сокращения отходов. Производство химикатов и покрытий в Германии, Франции и Великобритании обеспечивало стабильные закупки сертифицированных бочек из HDPE для обращения с опасными материалами. Спрос также рос в пищевой и фармацевтической отраслях из-за строгих норм гигиены. Широкое использование форматов массовой упаковки и развитая инфраструктура переработки поддерживали Европу как стабильный рынок с растущим предпочтением высокопроизводительных, соответствующих требованиям дизайнов бочек.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал на мировом рынке в 2024 году с долей около 42%, поддерживаемый сильным промышленным ростом и крупномасштабным производством химикатов, нефтехимии и пищевой продукции. Быстрое расширение производственных центров в Китае, Индии и Юго-Восточной Азии увеличило потребление бочек для массового перемещения химикатов, ингредиентов и растворителей. Компании предпочитали легкие, прочные бочки из HDPE для удовлетворения растущих экспортных нагрузок и быстрых логистических циклов. Растущее производство фармацевтической продукции и более активное использование сельскохозяйственных химикатов укрепили спрос. Увеличение инвестиций в промышленную упаковку, повышение стандартов безопасности и экономически эффективные производственные мощности удерживали регион в качестве сильнейшего мирового участника.

Латинская Америка

Латинская Америка захватила около 8% доли в 2024 году, что обусловлено стабильным ростом в химической, агрохимической и пищевой отраслях. Бразилия и Мексика оставались основными потребителями, используя пластиковые бочки для массовой транспортировки растворителей, удобрений и пищевых ингредиентов. Местные производители приняли барабаны из ПНД благодаря их экономичности и устойчивости к коррозии в различных климатических условиях. Растущая индустриализация и расширяющаяся экспортная активность поддерживали спрос в портах и распределительных центрах. Хотя регион чувствителен к затратам, наблюдался растущий интерес к многоразовым барабанам и улучшенным системам обработки, что поддерживало умеренное, но стабильное расширение рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал почти 6% доли в 2024 году, поддерживаемый активным использованием в нефтехимической, смазочной и строительной химической отраслях. Высокий объем производства в странах Персидского залива увеличил спрос на прочные барабаны, подходящие для дальних перевозок и суровых климатических условий. Развивающиеся пищевые и фармацевтические отрасли Африки также приняли пластиковые барабаны для безопасной обработки ингредиентов и упрощенного хранения. Инвестиции в промышленные зоны и портовую инфраструктуру способствовали закупкам. Хотя регион остается развивающимся, растущие торговые потоки, расширяющаяся химическая переработка и повышенные стандарты безопасности способствовали стабильному внедрению пластиковых барабанов.

Сегментация рынка:

По материалу

- Полиэтилен (PE)

- Полипропилен (PP)

- Полиэтилентерефталат (PET)

- Другие

По вместимости

- Менее 35 галлонов

- 35-60 галлонов

- 60-80 галлонов

- Более 80 галлонов

По конечному использованию

- Химическая и нефтехимическая промышленность

- Пищевая и напитковая промышленность

- Фармацевтика

- Краски и покрытия

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок пластиковых барабанов характеризуется сильной конкуренцией среди ведущих производителей, таких как Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast, CurTec, Eagle Manufacturing, U.S. COEXCELL INC., Cospak, C.L. Smith и The Cary Company. Эти компании сосредоточены на расширении продуктовых портфелей, включающих сертифицированные ООН барабаны, высокопрочные конструкции из ПНД и восстановленные варианты для циклического использования. Многие игроки инвестировали в автоматизацию, улучшение выдувного формования и легкие конструкции для поддержки экономичной массовой обработки в химической, фармацевтической и пищевой отраслях. Партнерства с логистическими компаниями и сетями услуг по восстановлению помогли укрепить дистрибуцию. Цели устойчивого развития подтолкнули производителей к разработке барабанов с переработанным содержимым и системами замкнутого цикла. Постоянное внимание к безопасности, соблюдению стандартов и глобальному охвату поддерживало активную конкуренцию на региональных и международных рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Greif, Inc.

- CurTec

- The Cary Company

- Schütz GmbH & Co. KGaA

- S. COEXCELL INC.

- Time Technoplast Ltd.

- Mauser Packaging Solutions

- Eagle Manufacturing

- Cospak

- L. Smith

Последние события

- В августе 2025 года Schütz GmbH & Co. KGaA объявила о дальнейшем глобальном расширении с новым производственным заводом в США (Кеноша, Висконсин) для производства IBC и пластиковых бочек для североамериканских клиентов и представила решения для циркулярной экономики и новые варианты бочек/канистр на выставке FACHPACK 2025. Эти шаги укрепляют возможности Schütz по производству бочек с пищевой сертификацией и из переработанных материалов.

- В июле 2025 года CurTec стала объектом стратегических инвестиций/поглощения, направленных на ускорение роста и инноваций (сообщено 23 июля 2025 года); компания также опубликовала новые линии устойчивых продуктов (бочки ECO LITE с биосодержащими материалами и более легкими конструкциями) и обновила свои сертификаты устойчивости (признание EcoVadis). Эти шаги фокусируют портфель бочек CurTec на вариантах с низким углеродным следом и из переработанных материалов.

- В мае 2025 года The Cary Company расширила присутствие в США, открыв новый распределительный центр в Гранд-Прери, Техас (9 мая 2025 года), укрепив логистику и доступность пластиковых бочек и связанных с ними контейнеров для массовых грузов по всему региону; Cary продолжает предлагать широкий ассортимент пластиковых бочек из ПНД и услуги по их восстановлению.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Материала, Емкости, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Мировой спрос будет расти по мере расширения производственных мощностей химической и фармацевтической отраслей.

- Использование бочек из ПНД с переработанным содержимым увеличится в условиях более строгих правил устойчивости.

- Программы восстановления и повторного использования будут расти по мере перехода компаний к циркулярной упаковке.

- Бочки большой емкости будут шире использоваться для повышения эффективности логистики массовых грузов.

- Производители будут больше инвестировать в автоматизацию для улучшения прочности бочек и уменьшения дефектов.

- Технологии умной маркировки и отслеживания улучшат видимость цепочки поставок.

- Производители продуктов питания и напитков увеличат использование бочек пищевого класса для более безопасного обращения с ингредиентами.

- Развивающиеся рынки в Азии и Африке будут стимулировать новое потребление через промышленный рост.

- Регулирование транспортировки опасных материалов увеличит спрос на конструкции бочек, сертифицированные ООН.

- Партнерства между производителями бочек и логистическими компаниями расширятся для поддержки более быстрой дистрибуции.