Обзор рынка

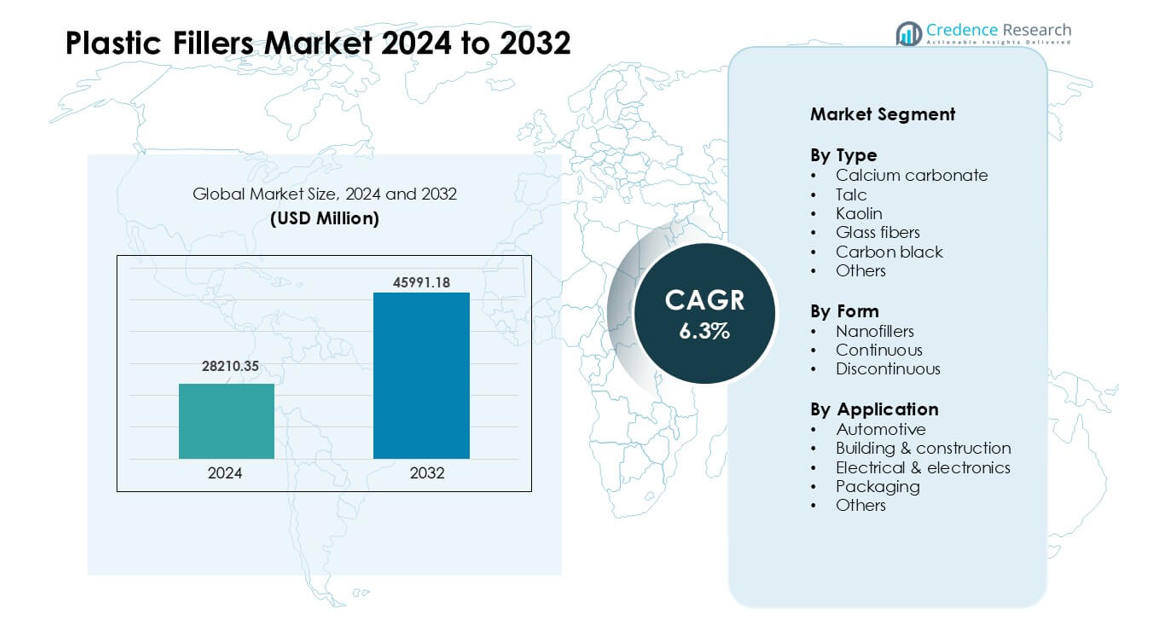

Рынок пластиковых наполнителей был оценен в 28210,35 млн долларов США в 2024 году и, как ожидается, достигнет 45991,18 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,3 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пластиковых наполнителей 2024 |

28210,35 млн долларов США |

| Рынок пластиковых наполнителей, CAGR |

6,3% |

| Размер рынка пластиковых наполнителей 2032 |

45991,18 млн долларов США |

Рынок пластиковых наполнителей включает ключевых игроков, таких как PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M и Dow, которые конкурируют с помощью передовых минеральных наполнителей, инженерных волокон и специальных формул для автомобильной, строительной, упаковочной и электронной отраслей. Эти компании сосредоточены на производительности, качестве дисперсии и экономической эффективности для укрепления присутствия на рынке. Азиатско-Тихоокеанский регион стал лидирующим в 2024 году с долей около 41%, благодаря высокой производственной мощности, быстрому промышленному росту и расширенному использованию армированных пластиков в автомобилестроении, строительных материалах и товарах народного потребления.

Анализ рынка

- Рынок пластиковых наполнителей достиг 28210,35 млн долларов США в 2024 году и должен вырасти до 45991,18 млн долларов США к 2032 году с совокупным годовым темпом роста 6,3 %, поддерживаемым растущим спросом в автомобильной, строительной, упаковочной и электронной отраслях.

- Рост обусловлен более широким использованием карбоната кальция и стекловолокна в легких деталях, стабильным спросом на строительные трубы и профили, а также необходимостью снижения затрат в высокообъемных пластиковых приложениях.

- Тенденции включают более широкое применение нанонаполнителей, высокий интерес к переработанным минеральным наполнителям и увеличенное использование поверхностно-обработанных сортов для лучшей дисперсии и термостойкости в передовых приложениях.

- Ключевые игроки, такие как PolyMod Technologies, Solvay, Rogers Corporation, Shin-Etsu и Dow, лидируют благодаря инженерным наполнителям, специальным соединениям и расширенной мощности в регионах с высоким спросом; ограничения возникают из-за нестабильности сырья и ограничений в приложениях с высокой прозрачностью или гибкостью.

- Азиатско-Тихоокеанский регион занимал 41% доли, Северная Америка 28%, а Европа 27% в 2024 году, в то время как автомобильная отрасль лидировала с долей 34%, а карбонат кальция доминировал по типу с долей 42%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Карбонат кальция возглавил сегмент типов в 2024 году с долей около 42%. Сильный спрос был обусловлен его низкой стоимостью, широкой доступностью и способностью улучшать жесткость и размерную стабильность в пластмассах. Наполнитель также поддерживает лучшее перерабатывание, что помогает производителям снижать производственные затраты в упаковке, строительных панелях и автомобильных деталях. Тальк и стекловолокно получили устойчивое использование благодаря своей прочности на армирование, но карбонат кальция оставался предпочтительным вариантом, поскольку он предлагает сбалансированную производительность и широкую совместимость с основными полимерными системами.

- Например, Omya AG, глобальный поставщик молотого карбоната кальция, предлагает сорта, адаптированные для экструзии ПВХ и ПП, что позволяет переработчикам добавлять высокое содержание наполнителя при сохранении стабильного потока расплава и отделки поверхности.

По форме

Дискретные наполнители занимали доминирующую долю в 2024 году с почти 55% рынка. Производители предпочитали эту форму из-за легкости смешивания, стабильной дисперсии и пригодности для массового производства пластмасс. Эти наполнители поддерживают более высокую механическую прочность без значительных изменений в производственных линиях, что выгодно для крупных автомобильных и строительных применений. Нанонаполнители росли более быстрыми темпами благодаря улучшенным барьерным и тепловым свойствам, но высокая стоимость ограничивала широкое внедрение. Непрерывные наполнители оставались нишевыми, поскольку они в основном используются в специализированных инженерных продуктах.

- Например, в соединениях полипропилена (ПП) типичные загрузки наполнителя CaCO₃ составляют от 10% до 50% по весу (а в некоторых специализированных применениях даже выше), что позволяет производителям заменять значительную часть первичного полимера без значительных изменений в оборудовании.

По применению

Автомобильный сегмент был ведущим сегментом применения в 2024 году с долей около 34%. Рост был обусловлен увеличением использования легких полимерных компонентов, которым требуется усиленная прочность, термостойкость и контроль размеров. Пластиковые наполнители, такие как карбонат кальция и стекловолокно, помогают автопроизводителям снижать вес автомобилей, сохраняя при этом высокую прочность. Строительство также показало сильный рост из-за спроса на заполненные ПВХ профили, трубы и изоляционные продукты. Упаковка использовала наполнители в основном для снижения затрат и улучшения жесткости, но автомобильный сектор продолжал доминировать из-за более высоких требований к производительности.

Ключевые факторы роста

Растущий спрос на легкие и экономически эффективные материалы

Рынок пластиковых наполнителей быстро растет из-за сильного спроса на легкие и доступные материалы в основных отраслях. Автопроизводители используют наполнители для снижения веса и улучшения топливной эффективности, сохраняя высокую прочность деталей. Производители упаковки полагаются на наполнители для уменьшения использования смолы и контроля производственных затрат. Строительные компании применяют заполненные пластики для труб, панелей и профилей, которым требуется жесткость и долговечность. Этот спрос увеличивает использование наполнителей в полипропилене, полиэтилене, ПВХ и инженерных пластиках. Стремление к снижению затрат в сочетании с улучшенными свойствами материалов поддерживает стабильный спрос на карбонат кальция, тальк и стекловолокно на мировых производственных линиях.

- Например, пластиковые наполнители широко используются в различных отраслях, включая бумагу, пластмассы, резину, краски и клеи, при этом измельченный карбонат кальция и тальк являются одними из наиболее используемых материалов в мире.

Расширение строительной и инфраструктурной деятельности

Крупные строительные программы в Азии, на Ближнем Востоке и в Африке увеличивают потребление наполнителей в строительных продуктах. Наполненные пластики помогают обеспечить более прочные профили, улучшенную изоляцию и стабильный контроль размеров для дверей, окон и трубопроводных систем. Эти характеристики поддерживают долгий срок службы, даже в суровых климатических условиях. Быстрый рост городов увеличивает потребность в коммунальных сетях, что расширяет использование армированных пластиковых труб и изоляции кабелей. Строители предпочитают наполненные компаунды, поскольку они уменьшают общий вес системы и поддерживают более быструю установку. По мере того как правительства инвестируют в жилищное строительство, водоснабжение и проекты умных городов, спрос на высокопроизводительные наполненные материалы продолжает расти.

- Например, минеральные наполнители, такие как карбонат кальция, тальк и каолин, широко используются в пластмассах, включая ПВХ, для таких применений, как трубы, профили и напольные покрытия. Они добавляются для снижения затрат, улучшения жесткости, увеличения термостойкости и повышения долговечности.

Рост в потребительских товарах и электрических приложениях

Широкое применение наполнителей связано с увеличением производства бытовой техники, электроники и товаров для дома. Производители используют наполнители для улучшения термостойкости, жесткости и огнестойкости в корпусах, выключателях, адаптерах и компонентах проводов. Эти улучшения помогают компаниям соблюдать правила безопасности и снижать затраты на материалы при массовом производстве. Потребительские бренды также ценят стабильное качество продукции, которое наполнители поддерживают благодаря лучшей точности размеров и отделке поверхности. По мере того как электроника становится меньше и сложнее, армированные компаунды позволяют создавать прочные, тонкие конструкции. Этот сдвиг усиливает использование наполнителей в термопластах, используемых в соединителях, корпусах и конструктивных частях.

Ключевые тенденции и возможности

Сдвиг в сторону высокопроизводительных и специализированных наполнителей

Явная тенденция заключается в растущем спросе на передовые наполнители, такие как нанонаполнители, инженерные волокна и минералы с обработанной поверхностью. Эти варианты предлагают лучшую термостойкость, барьерную прочность и механические характеристики по сравнению со стандартными сортами. Отрасли, такие как автомобильная, аэрокосмическая и электронная, принимают эти материалы для соблюдения строгих проектных ограничений и правил безопасности. Специализированные наполнители также поддерживают снижение веса и помогают производителям заменять металлические детали армированными пластиками. Растущие инвестиции в НИОКР улучшают совместимость с полимерами, что поддерживает стабильную дисперсию и лучшие конечные свойства. По мере увеличения требований к производительности специализированные наполнители занимают более важную роль в новых приложениях.

- Например, исследование 2025 года по биополимерно-наноглиняным композитам показало, что добавление всего 3 мас.% наноглины в смесь хитозан-ванилин приводит к созданию пленок с значительно улучшенными барьерными и механическими свойствами по сравнению с не наполненными биополимерными пленками, иллюстрируя, как даже низкая загрузка нанонаполнителей может обеспечить высокую производительность в упаковочных приложениях.

Растущее использование устойчивых и переработанных наполнителей

Давление в области устойчивого развития стимулирует интерес к переработанным минералам, биоосновным наполнителям и добавкам с низким уровнем выбросов. Многие компании добавляют переработанный карбонат кальция из промышленных отходов, чтобы снизить воздействие на окружающую среду и уменьшить зависимость от первичных сырьевых материалов. Бренды в упаковке и потребительских товарах используют эти наполнители для достижения нормативных целей и удовлетворения ожиданий клиентов. Рост кругового производства побуждает компании использовать материалы, которые снижают углеродный след. Исследования в области био-наполнителей из древесных волокон и сельскохозяйственных отходов расширяют новые возможности для недорогих и экологически чистых формулировок. Эта тенденция будет формировать развитие продуктов в будущем на глобальных рынках.

- Например, диатомитовая земля может использоваться в качестве наполнителя в полимерных композитах, и ее добавление обычно увеличивает модуль изгиба (жесткость) по сравнению с чистым полимером.

Возможности в 3D-печати и передовом производстве

Рост аддитивного производства создает новый спрос на наполнители, которые улучшают прочность печати, стабильность и термостойкость. Укрепленные нити с минералами или волокнами обеспечивают лучшую жесткость и более гладкую поверхность для промышленных и потребительских печатных изделий. Компании, исследующие крупноформатную 3D-печать, используют наполненные полимеры для создания прочных форм, приспособлений и прототипов. Эти материалы помогают уменьшить деформацию и улучшить адгезию слоев. По мере того как 3D-печать переходит к массовому производству, индивидуальные смеси наполнителей откроют значительные возможности для роста. Эта тенденция поддерживает более широкое использование наполнителей в инженерных пластиках, предназначенных для современных цифровых производственных систем.

Ключевые вызовы

Ценовая волатильность и нестабильность цепочки поставок

Поставка сырья остается основной проблемой для производителей наполнителей и компаундеров. Цены на минералы, такие как тальк, каолин и стекловолокно, варьируются из-за ограничений добычи, затрат на энергию и транспортных проблем. Глобальные нарушения влияют на перемещение объемных материалов, что увеличивает сроки поставки для производителей. Эти изменения повышают производственные затраты и усложняют планирование для компаундеров, которые зависят от стабильной поставки наполнителей. Компании часто сталкиваются с давлением на поддержание низких цен, что ограничивает их способность компенсировать растущие затраты. Этот вызов вынуждает многих производителей искать альтернативные источники или разрабатывать переработанные сорта.

Технические ограничения в высокопроизводительных приложениях

Пластиковые наполнители улучшают многие свойства материалов, но также создают ограничения в прочности, ударной вязкости и прозрачности поверхности для некоторых полимеров. Избыточная загрузка наполнителя может вызвать хрупкость, повышенный износ оборудования и плохую отделку поверхности. Эти проблемы ограничивают использование в продуктах, которым требуется высокая гибкость, оптическая прозрачность или сложные формы. Производители электроники и медицинских устройств требуют точных и стабильных материалов, и наполнители должны соответствовать строгим требованиям по производительности и безопасности. Не все наполнители хорошо работают с каждой смолой, что требует частого тестирования и реформулирования. Эти ограничения замедляют внедрение в передовых, высокоценных приложениях.

Региональный анализ

Северная Америка

Северная Америка занимала около 28% доли рынка пластиковых наполнителей в 2024 году. Регион выигрывает от высокого спроса в автомобильной, упаковочной и электротехнической отраслях, которые используют наполнители для улучшения жесткости и снижения производственных затрат. Американские автопроизводители используют карбонат кальция, тальк и стекловолокно для облегчения компонентов автомобилей при соблюдении стандартов безопасности. Строительный сектор также поддерживает стабильное внедрение через заполненные ПВХ трубы и профили. Расширение программ переработки поощряет более широкое использование устойчивых наполнителей. Постоянные инвестиции в передовые пластики и армированные композиты помогают поддерживать сильные позиции региона на мировом рынке.

Европа

Европа занимала почти 27% доли в 2024 году, благодаря строгим нормативам, высоким стандартам качества и активному использованию инженерных материалов. Автомобильные компании в Германии, Франции и Италии используют передовые наполнители для поддержки легкого дизайна автомобилей и соблюдения норм выбросов. Производители упаковки используют минеральные наполнители для снижения использования смол и поддержки целей циркулярной экономики. Строительный сектор полагается на заполненные ПВХ и полипропиленовые продукты для труб, изоляции и оконных систем. Инновации в области специальных наполнителей, включая обработанные поверхности минералы и нанонаполнители, усиливают спрос в высокопроизводительных приложениях. Европа остается лидером в области устойчивых и технологически ориентированных решений для наполнителей.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке пластиковых наполнителей с долей около 41% в 2024 году. Лидерство региона обусловлено крупномасштабным производством в Китае, Индии, Японии и Юго-Восточной Азии. Автомобильная, строительная, электронная и упаковочная отрасли используют большие объемы заполненных пластиков для улучшения характеристик и управления затратами. Быстрый рост городов увеличивает спрос на заполненные ПВХ трубы, профили и изоляционные продукты. Расширение производства потребительских товаров и бытовой техники также способствует стабильному использованию армированных композитов. Богатые минеральные ресурсы и конкурентоспособные производственные затраты поддерживают поставки карбоната кальция, талька и каолина. Эта сильная промышленная база позиционирует Азиатско-Тихоокеанский регион как самый быстрорастущий регион.

Латинская Америка

Латинская Америка захватила примерно 9% доли в 2024 году, поддерживаемая ростом строительства, упаковки и производства автомобилей. Страны, такие как Бразилия и Мексика, используют заполненные полимеры для снижения производственных затрат и улучшения долговечности продукции. Инфраструктурные проекты увеличивают спрос на армированные ПВХ трубы, листы и изоляцию кабелей. Местные упаковочные компании используют наполнители для повышения жесткости и сокращения потребления сырья. Рост производства бытовой техники также поддерживает стабильный спрос. Несмотря на более медленное промышленное развитие по сравнению с другими регионами, улучшающиеся экономические условия и расширение мощностей по переработке пластмасс продолжают укреплять использование наполнителей на ключевых рынках Латинской Америки.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 5% доли в 2024 году. Рост рынка обусловлен расширением строительной активности, особенно в странах Персидского залива, сосредоточенных на крупных инфраструктурных и девелоперских проектах. Заполненные пластики поддерживают более прочные и экономически эффективные системы трубопроводов, изоляции и панелей. Спрос на упаковочные материалы растет с увеличением производства продуктов питания, напитков и потребительских товаров. Южная Африка и ОАЭ демонстрируют растущее использование армированных композитов в автомобильных и электротехнических приложениях. Ограниченная местная переработка сырья создает зависимость от импорта, но растущая индустриализация и новые инвестиции в производство помогают расширить присутствие региона на рынке.

Сегментация рынка:

По типу

- Карбонат кальция

- Тальк

- Каолин

- Стекловолокно

- Сажа

- Другие

По форме

- Нанонаполнители

- Непрерывный

- Прерывистый

По применению

- Автомобильная промышленность

- Строительство

- Электротехника и электроника

- Упаковка

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок пластиковых наполнителей формируется такими крупными игроками, как PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M и Dow. Эти компании конкурируют, предлагая высокоэффективные карбонат кальция, тальк, каолин, стекловолокно и специальные функциональные наполнители, которые улучшают жесткость, термостойкость, стабильность размеров и экономическую эффективность в автомобильной, строительной, упаковочной и электронной отраслях. Многие компании инвестируют в разработку наполнителей с обработанной поверхностью и нанонаполнителей для улучшения дисперсии и механических свойств. Лидеры рынка также расширяют производство в Азиатско-Тихоокеанском регионе, чтобы удовлетворить растущий спрос и обеспечить поставки минералов. Устойчивость остается стратегическим направлением, и компании внедряют переработанные наполнители и низкоэмиссионные процессы. Тесное сотрудничество с производителями полимеров и OEM позволяет создавать индивидуальные формулы, которые соответствуют изменяющимся требованиям к производительности и нормативам, укрепляя конкурентные позиции на мировых рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- PolyMod Technologies, Inc.

- Solvay

- Rogers Corporation

- Shin-Etsu Chemical Co. Ltd.

- Momentive Performance Materials

- Trelleborg AB

- Lanxess

- Saint-Gobain Performance Plastics

- 3M

- Dow

Последние разработки

- В октябре 2025 года компания Lanxess объявила о новых полимерных добавках, красителях и термостойких неорганических пигментах на выставке K 2025. Эти продукты предназначены для окрашивания пластмасс и модификации их характеристик, поддерживая более ценные наполненные и армированные пластмассовые формулы.

- В феврале 2025 года компания Rogers Corporation представила новые термореактивные ламинатные материалы (RO4830™ Plus), ориентированные на печатные платы автомобильных миллиметровых радарных датчиков, являющиеся частью их более широкой линейки передовых материалов (включая эластомерные и пенопластовые продукты), которые обслуживают высокопроизводительные полимерные и наполненные материалы в автомобильной и электронной отраслях.

- В январе 2025 года компания Solvay подписала Меморандум о взаимопонимании с Hankook для сотрудничества в области циркулярных решений по кремнезему для производства шин (усилия по масштабированию биологического/отходного сырья для HDS высокодисперсного кремнезема). Это основывается на предыдущих инвестициях Solvay в био-циркулярный кремнезем (Ливорно) и сигнализирует о расширении низкоуглеродного сырья для кремнезема для использования в шинах и других полимерных наполнителях.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Формы, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на легкие пластмассы будет расти, увеличивая потребность в высокоэффективных наполнителях.

- Производители автомобилей расширят использование армированных компаундов для повышения безопасности и эффективности.

- Строительные материалы будут использовать больше минеральных наполнителей для улучшения прочности и контроля затрат.

- Упаковочные компании будут использовать наполнители для снижения потребления смол и поддержки целей устойчивого развития.

- Нанонаполнители получат большее распространение по мере снижения цен и улучшения качества дисперсии.

- Использование переработанных минеральных наполнителей будет расти, поскольку бренды переходят к материалам с меньшим воздействием на окружающую среду.

- Производители электроники будут искать передовые наполнители, улучшающие термостойкость и стабильность.

- Расширение мощностей в Азиатско-Тихоокеанском регионе укрепит глобальные поставки и снизит затраты на обработку.

- Компании будут больше инвестировать в наполнители с обработанной поверхностью для улучшения совместимости с инженерными пластиками.

- Регуляторное давление подтолкнет производителей к разработке более чистых, безопасных и экологически чистых решений для наполнителей.