Обзор рынка

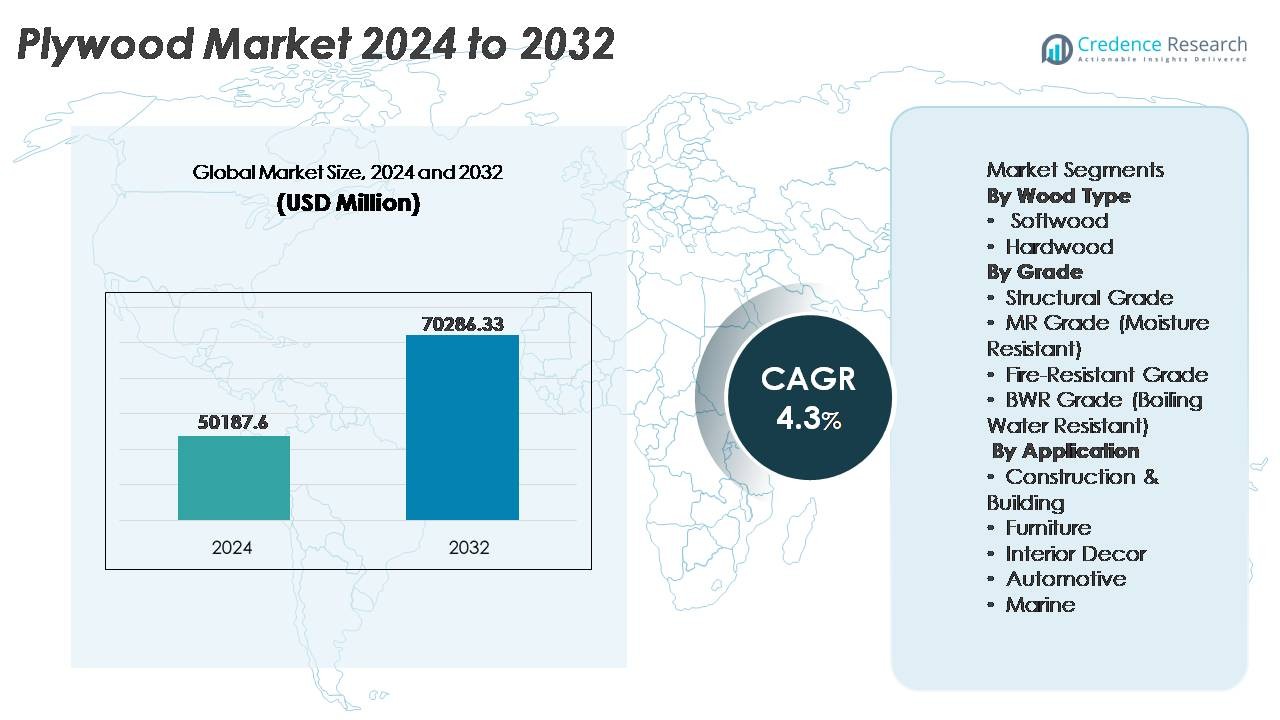

Глобальный рынок фанеры был оценен в 50 187,6 млн долларов США в 2024 году и, по прогнозам, достигнет 70 286,33 млн долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 4,3% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фанеры 2024 |

50 187,6 млн долларов США |

| Рынок фанеры, CAGR |

4,3% |

| Размер рынка фанеры 2032 |

70 286,33 млн долларов США |

Глобальный рынок фанеры включает таких известных игроков, как Columbia Forest Products, Martco LLC (RoyOMartin), West Fraser Timber Co. Ltd., Georgia-Pacific LLC, Louisiana-Pacific Corporation (LP), PotlatchDeltic Corporation, Roseburg Forest Products, Boise Cascade Company, Weyerhaeuser Company и UFP Industries, Inc. Эти компании конкурируют за счет интегрированных лесных операций, расширения мощностей и развития инженерной и специализированной фанеры. Азиатско-Тихоокеанский регион лидирует на рынке с более чем 50% долей, обусловленной крупномасштабным строительством и производством мебели, за которым следует Северная Америка с долей около 18-20% благодаря спросу на сертифицированную фанеру премиум-класса и устойчивые древесные продукты в жилых, коммерческих и модульных строительных приложениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок фанеры был оценен в 50 187,6 млн долларов США в 2024 году и, по прогнозам, достигнет 70 286,33 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,3% в течение прогнозируемого периода.

- Спрос обусловлен ростом строительной активности, расширением производства модульной мебели и увеличением использования инженерных и водостойких сортов, особенно фанеры BWR, которая занимает наибольшую долю по сортам благодаря своей пригодности для кухонь, офисов и сред с высокой влажностью.

- Тенденции рынка включают переход к сертифицированным устойчивым древесным продуктам, легким калиброванным листам для автоматической резки и огнестойкой фанере для коммерческой недвижимости и общественной инфраструктуры.

- Конкурентная активность сосредоточена на модернизации мощностей, интеграции лесных ресурсов и дифференциации продукции, при этом крупные игроки расширяют портфели за счет специальных вариантов фанеры, экологически чистых клеевых систем и экспортно-ориентированных дистрибьюторских сетей.

- Азиатско-Тихоокеанский регион составляет более 50% мировой доли, за ним следует Северная Америка с 18-20%, поддерживаемая спросом на премиум-декор, в то время как сегмент применения в мебели остается ведущим потребителем благодаря гибкости дизайна и преимуществам жизненного цикла.

Анализ сегментации рынка:

По типу древесины

Фанера из твердой древесины занимает доминирующую долю на рынке, составляя большую часть мирового потребления благодаря своей превосходной прочности, долговечности и эстетическим узорам древесины, идеальным для премиальной мебели и архитектурных изделий из дерева. Варианты из твердой древесины, такие как дуб, береза, тик и клен, обладают лучшей способностью удерживать винты и устойчивостью к ударам, что делает их предпочтительными для структурных интерьеров и мест с высокой проходимостью в жилых и коммерческих установках. Фанера из мягкой древесины, хотя и экономична, в основном используется для временных конструкций и утилитарных приложений; однако твердая древесина сохраняет лидерство благодаря растущим тенденциям внутренней реновации и спросу на долговечные, высококачественные деревянные поверхности.

- Например, фанера из твердой древесины PureBond® от Columbia Forest Products превысила более 100 миллионов произведенных панелей с момента ее внедрения, производимая с использованием технологии смол без формальдегида, полученной из соевых клеев, демонстрируя как долговечность, так и экологически безопасные инновации в области склеивания в приложениях из твердой древесины.

По сорту

Фанера сорта BWR (Boiling Water Resistant) лидирует в сегменте фанеры с значительной долей рынка, поддерживаемая своей водостойкой связью, что делает ее подходящей для кухонь, полунакрытых деревянных конструкций и сред с высокой влажностью. Фанера BWR выдерживает колебания влажности и температуры, продлевая срок службы продукта и снижая частоту ремонта, что сильно привлекает как жилых, так и коммерческих строителей. Структурная фанера остается необходимой для несущих приложений, в то время как фанера сорта MR продолжает использоваться для внутренних помещений с низкой влажностью. Огнестойкая фанера пользуется все большим спросом в общественной инфраструктуре и гостиничном бизнесе, однако сорт BWR сохраняет доминирование благодаря своей широкой, экономически эффективной функциональной универсальности.

- Например, усовершенствованные панели для чернового пола DryGuard® от Georgia-Pacific разработаны с улучшенной влагостойкостью и имеют 200-дневную гарантию “без шлифовки”, покрывающую набухание кромок во время строительства, в то время как панели LP® FlameBlock® соответствуют требованиям ASTM E119 как компонент в сборках, перечисленных в UL, обеспечивая 1-часовой рейтинг огнестойкости в определенных системах стен и полов, используемых в многоквартирных и коммерческих проектах.

По Применению

Строительство и строительство представляют собой доминирующий сегмент применения, захватывая наибольшую долю использования фанеры из-за обширной зависимости в кровле, черновом полу, стенах, опалубке и модульных строительных компонентах. Сегмент получает выгоду от расширения развития недвижимости, городского жилья и обновления инфраструктуры на развивающихся рынках. Производство мебели остается быстрорастущим случаем использования, подпитываемым спросом на легкие инженерные панели и модульные, готовые к сборке продукты. Применение в интерьере набирает популярность благодаря растущим тенденциям к кастомизации, в то время как автомобильные и морские секторы принимают специализированную фанеру для легких каркасов и влагостойких кузовов, однако строительство сохраняет лидерство благодаря своему объему структурного спроса.

Ключевые Драйверы Роста

Расширение Жилищного и Коммерческого Строительства

Рост рынка фанеры тесно связан с глобальным расширением жилищного строительства и коммерческой инфраструктуры. Урбанизация стимулирует новую строительную деятельность, включая квартиры, торговые помещения, образовательные учреждения и медицинские учреждения. Универсальность фанеры в черновых полах, кровле, укреплении стен и декоративных приложениях подчеркивает ее актуальность в современных строительных системах. Предпочтение легким инженерным материалам поддерживает внедрение фанеры в модульное строительство и сборные конструкции. Увеличение расходов на ремонт и реконструкцию дополнительно стимулирует использование фанеры для внутренней облицовки, шкафов и замены полов. Более того, поддерживающие государственные политики, жилищные субсидии и инициативы по обновлению инфраструктуры в развивающихся странах усиливают спрос, делая расширение строительства основным катализатором роста.

- Например, компания Louisiana-Pacific Corporation модернизировала свою линию в Хоултоне, штат Мэн, для производства сайдинга и отделки LP® SmartSide®, что позволяет ежегодно выпускать примерно 220 миллионов квадратных футов инженерных панелей сайдинга.

Рост Принятия Инженерных и Добавленных Деревянных Продуктов

Спрос на инженерные деревянные продукты, включая ламинированную, пленочную, калиброванную и огнестойкую фанеру, увеличивается, поскольку производители улучшают долговечность, влагостойкость, огнестойкость и совместимость с отделкой. Отрасли, такие как гостиничный бизнес, розничная торговля, офисы и жилищное строительство, переходят на фанеру с добавленной стоимостью для снижения затрат на жизненный цикл. Точно откалиброванные листы позволяют использовать ЧПУ и стандартизированную модульную сборку, улучшая точность дизайна для массового производства мебели и интерьерных решений. Кроме того, интеграция улучшенных клеев и поверхностных покрытий создает варианты фанеры, поддерживающие устойчивые и роскошные декоративные приложения. Поскольку конечные пользователи отдают предпочтение более длительному сроку службы продукта и гибкости дизайна, инженерная фанера становится критическим драйвером развития рынка.

· Например, Greenpanel Industries управляет предприятиями по производству МДФ и фанеры с текущей годовой мощностью МДФ в 891,000 кубических метров и предлагает различные продукты, включая влагостойкие и высокоплотные плиты.

Рост производства мебели и предметов интерьера

Рост современных жизненных стандартов и потребление, ориентированное на обновление образа жизни, ускоряют спрос на фанеру в производстве мебели и декора. Переход к модульным кухням, гардеробным, офисным рабочим местам и многофункциональным жилым пространствам стимулирует потребность в фанере благодаря ее обрабатываемости, равномерной толщине и совместимости с ламинированными покрытиями и шпоном. Готовая к сборке мебель, ориентированная на электронную коммерцию, увеличивает массовое производство и глобальное распространение продукции на основе фанеры. Интерьерные темы, подчеркивающие натуральные текстуры и древесную эстетику, усиливают потребление фанеры премиум-класса. Сильное влияние оборота недвижимости, краткосрочной аренды и умной домашней мебели поддерживает рост, позиционируя мебельный сектор как долгосрочный двигатель спроса на фанеру.

Ключевые тренды и возможности

Сдвиг в сторону экологически чистых и сертифицированных древесных продуктов

Устойчивое развитие влияет на выбор закупок, поскольку потребители, застройщики и правительства предпочитают продукцию, полученную ответственно и произведенную с использованием клеев с низким уровнем выбросов. Растущее внедрение сертификации (например, FSC и PEFC) укрепляет рыночную репутацию экологически чистой фанеры. Производители внедряют инновации с использованием смол с низким содержанием летучих органических соединений, переработанного древесного сырья и альтернативных волокон. Инициативы по зеленой инфраструктуре, устойчивые строительные нормы и правила раскрытия углеродного следа способствуют продвижению сертифицированной фанеры. Эта тенденция открывает возможности для прозрачных цепочек поставок, использования биоосновных химикатов, оптимизации многоразовой упаковки и проникновения на экспортные рынки в регионах с жесткими экологическими нормами. Экологически чистая фанера переходит из нишевого в массовый сегмент, изменяя динамику производства.

- Например, компания Weyerhaeuser управляет более чем 12 миллионами акров лесных угодий в США и Канаде в рамках сертификации Sustainable Forestry Initiative®, обеспечивая отслеживаемость и ответственное использование древесных ресурсов.

Рост специализированной фанеры для высокоценных промышленных применений

Специализированные варианты фанеры, разработанные для огнестойкости, ударопрочности, водонепроницаемости и химической стабильности, создают возможности на рынках морского, автомобильного кузовостроения, холодного хранения и контейнерных полов. Инфраструктурные проекты в метро, транспортных терминалах и общественных коммунальных услугах требуют высокоспецифицированной фанеры, соответствующей стандартам безопасности и производительности. Растущая потребность в влагостойких материалах в прибрежных регионах и промышленных коридорах стимулирует инвестиции в BWR, морскую и ламинированную фанеру. Производители, предлагающие индивидуализацию, допуски на листы, совместимость с цифровой резкой и специализированные поверхностные обработки, получают преимущество первопроходца. Эволюция фанеры от товарного до высокопроизводительного материала открывает сегменты доходов с более высокой маржой по всему миру.

- Например, Viance, LLC, предоставляет лицензии независимым предприятиям на производство огнестойких фанерных панелей, обработанных их запатентованными огнезащитными химикатами D-Blaze®, которые соответствуют стандартам производительности в соответствии с ASTM E84 (Класс A/Класс 1 с рейтингом FR-S) и используются в конструкциях, соответствующих протоколам испытаний ASTM E119 на огнестойкость.

Ключевые проблемы

Доступность сырья и волатильность цен

Колебания в доступности древесины и рост цен на бревна создают постоянные проблемы для производителей фанеры. Контроль за вырубкой лесов, экспортные ограничения и деградация лесов ограничивают поставки, особенно в странах, зависящих от импорта твердой древесины. Транспортные расходы, нехватка рабочей силы и инфляция цен на смолы дополнительно увеличивают производственные затраты. Малые и средние производители испытывают трудности в конкуренции с интегрированными игроками, использующими сертифицированные плантации. Риски управления запасами возникают из-за сезонных циклов заготовки древесины. Без стабильных поставок сырья и устойчивых лесных решений сектор сталкивается с давлением на маржу, задержками в производстве и ограниченным расширением мощностей, что влияет на долгосрочную ценовую конкурентоспособность фанерной продукции.

Конкуренция со стороны заменителей

Инженерные заменители, такие как древесноволокнистая плита средней плотности (MDF), древесноволокнистая плита высокой плотности (HDF), пенопластовые плиты из ПВХ, алюминиевые композитные панели и пластиковые ламинаты, бросают вызов потреблению фанеры, особенно в производстве шкафов, внутренних перегородок и декоративных панелей. Эти альтернативы предлагают такие преимущества, как более низкая стоимость, более гладкая поверхность для покраски и устойчивость к термитам и деформации. На рынках с высокой чувствительностью к цене заменители нарушают спрос на традиционную фанеру. Развитие полимерных композитов и гибридных досок усиливает эту конкуренцию. Производителям необходимо выделяться за счет долговечности, устойчивости, жизненного цикла и передовой инженерии, чтобы сохранять рыночную актуальность в условиях быстрого роста заменителей.

Региональный анализ

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке фанеры с долей более 50%, благодаря быстрому расширению городской инфраструктуры, росту населения и крупномасштабному строительству жилых домов в Китае, Индии, Индонезии и Вьетнаме. Регион выигрывает от обилия сырья, экономически эффективной рабочей силы и сильных производственных кластеров, поддерживающих как внутреннее потребление, так и экспортные поставки. Рост располагаемых доходов, модернизация жилых помещений, рост модульной мебели и увеличение инвестиций в коммерческую недвижимость дополнительно усиливают спрос на фанеру. Государственные инициативы по продвижению доступного жилья и общественной инфраструктуры увеличивают объем потребления, позиционируя Азиатско-Тихоокеанский регион в качестве основного двигателя роста для фанерной индустрии.

Северная Америка

Северная Америка занимает около 18-20% доли рынка, поддерживаемая стабильным спросом на ремонт домов, обновление многоквартирного жилья и расширение модульного строительства на основе древесины. Мебельная и интерьерная индустрии региона остаются сильными потребителями фанеры из твердой древесины, особенно в США. Рост сертифицированной по экологическим стандартам и низкоэмиссионной инженерной фанеры ускоряет ее внедрение среди застройщиков, соблюдающих экологические стандарты. Улучшение доступности ипотек и рост инвестиций в премиальные решения для кухонь и шкафов также способствуют использованию фанеры. Несмотря на конкуренцию со стороны MDF и композитных досок, Северная Америка поддерживает стабильный спрос благодаря премиальным архитектурным, коммерческим и роскошным интерьерным приложениям из древесины.

Европа

Европа составляет примерно 15% рынка фанеры, с сосредоточением спроса в Германии, Великобритании, Франции и Польше. Регион подчеркивает строгие стандарты устойчивого развития, способствуя использованию сертифицированной фанеры, полученной из ответственно управляемых лесов. Рост в области ремонта, экологически чистых интерьеров и энергоэффективного строительства стимулирует потребление фанеры в жилом и коммерческом сегментах. Производство мебели в Европе остается крупным конечным пользователем, особенно в Скандинавии и Восточной Европе, где производство возглавляют инженерные деревянные изделия. Хотя экономические колебания умеренно влияют на строительные циклы, акцент Европы на качество, огнестойкость и низкоуглеродные материалы обеспечивает стабильный спрос на фанеру в специализированных и структурных категориях.

Латинская Америка

Латинская Америка занимает примерно 8% доли рынка, при этом Бразилия и Чили лидируют в производстве и экспорте благодаря обширным лесным ресурсам и установленным базам производства фанеры. Расширение строительства, связанное с урбанизацией, розничной инфраструктурой, туристическими объектами и программами доступного жилья, способствует потреблению фанеры. Регион демонстрирует растущий интерес к инженерной и влагостойкой фанере для кухонь, шкафов и промышленного использования в прибрежных районах. Однако экономическая нестабильность и валютная волатильность влияют на доступность импорта и инвестиции в цепочки поставок. Тем не менее, программы устойчивого лесного хозяйства и ориентированное на экспорт производство укрепляют долгосрочные позиции региона в глобальной индустрии фанеры.

Ближний Восток и Африка

Ближний Восток и Африка представляют около 6-7% доли рынка, обусловленной развитием коммерческой недвижимости, расширением гостиничного бизнеса и современными жилищными проектами в ОАЭ, Саудовской Аравии и Южной Африке. Регион сильно зависит от импорта фанеры из-за ограниченной доступности местной древесины, создавая возможности для глобальных поставщиков. Спрос остается высоким на BWR, строительную опалубку и декоративную фанеру для высококлассных интерьерных проектов. Инфраструктурные мегапроекты, розничные комплексы и развлекательные центры увеличивают потребление, в то время как чувствительность к ценам и зависимость от цепочек поставок создают проблемы. Тем не менее, продолжающиеся государственные инвестиции в не нефтяную инфраструктуру поддерживают динамику спроса на фанерные приложения.

Сегментация рынка:

По типу древесины

- Хвойная древесина

- Лиственная древесина

По классу

- Структурный класс

- Класс MR (влагостойкий)

- Огнестойкий класс

- Класс BWR (водостойкий при кипячении)

По применению

- Строительство и здания

- Мебель

- Интерьерный декор

- Автомобильная промышленность

- Морская промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок фанеры умеренно фрагментирован, с сочетанием крупных интегрированных производителей, региональных заводов и специализированных производителей инженерной древесины, конкурирующих по цене, качеству продукции и возможностям дистрибуции. Ключевые игроки сосредоточены на расширении производственных мощностей, обеспечении сертифицированных источников сырья и улучшении продуктовых портфелей с огнестойкой, водостойкой и калиброванной фанерой для удовлетворения специфического спроса. Стратегические партнерства, проникновение на экспортные рынки и технологические улучшения производства, такие как автоматизированное прессование, мониторинг влажности и оптимизация смол, укрепляют конкурентоспособность. Компании с программами устойчивого лесоводства и экологическими сертификатами получают предпочтение на регулируемых рынках. Между тем, более мелкие производители конкурируют за счет эффективности затрат и локализованных поставок, но сталкиваются с проблемами из-за колебаний цен на древесину и требований к соблюдению норм. Растущее внимание к брендовым фанерам, стандартизированным размерам и добавленным поверхностным отделкам также усиливает дифференциацию. По мере роста бизнеса в строительстве, модульной мебели и внутреннем декоре, конкуренция продолжает благоприятствовать производителям, предлагающим стабильное качество, своевременную доставку и разнообразные решения из фанеры с улучшенными эксплуатационными характеристиками, соответствующие развивающимся мировым строительным стандартам.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В декабре 2025 года компания West Fraser Timber Co. Ltd. объявила о неопределенном сокращении производства на своем заводе OSB в High Level, Альберта (с завершением весной 2026 года) и продолжении ранее объявленного простоя производственной линии 2023–2024 годов в Корделе, Джорджия, что отражает снижение спроса на OSB.

- В октябре 2025 года компания West Fraser Timber Co. Ltd. опубликовала результаты за третий квартал 2025 года, отметив сложные рыночные условия на фоне высоких ипотечных ставок и тарифного давления, которые повлияли на прибыль в сегментах пиломатериалов и инженерной древесины.

- В сентябре 2022 года была образована Potlatch Deltic Corporation, крупная интегрированная лесная инвестиционная компания (REIT), в результате ранее объявленного слияния PotlatchDeltic Corporation и CatchMark Timber Trust, Inc. в рамках сделки с обменом акциями.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа древесины, класса, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на фанеру будет продолжать расти на фоне устойчивого роста жилищного и коммерческого строительства по всему миру.

- Принятие инженерной, огнестойкой и водостойкой фанеры ускорится по мере усиления соблюдения норм безопасности зданий.

- Ожидается, что производство модульной мебели будет стимулировать более высокое потребление калиброванной и совместимой с ЧПУ фанеры.

- Устойчивые и сертифицированные фанеры будут пользоваться предпочтением по мере расширения экологических норм и стандартов зеленого строительства.

- Технологическое улучшение в системах прессования, сушки и клея повысит долговечность и эффективность производства.

- Экспортные возможности увеличатся для производителей, предлагающих фанеру производственного класса для морских, инфраструктурных и промышленных нужд.

- Цифровое отслеживание цепочки поставок поддержит прозрачность в источниках и улучшит глобальное принятие торговли.

- Специальные варианты фанеры, адаптированные для прибрежных, высоковлажных или сейсмических зон, создадут нишевые сегменты доходов.

- Конкуренция со стороны МДФ и композитных плит побудит производителей дифференцироваться через инновации и брендинг.

- Стратегическое расширение мощностей и обратная интеграция в ресурсы плантаций будут формировать конкурентное позиционирование на глобальном уровне.