Обзор рынка:

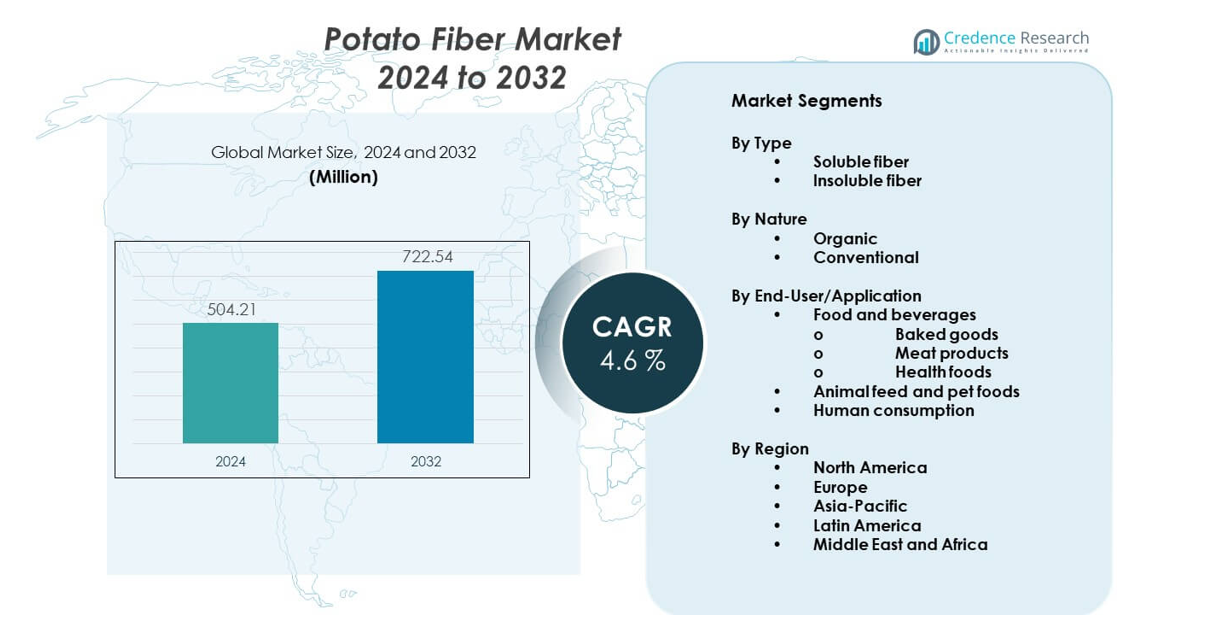

Ожидается, что рынок картофельного волокна вырастет с 504,21 миллиона долларов США в 2024 году до приблизительно 722,54 миллиона долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 4,6% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка картофельного волокна 2024 |

504,21 миллиона долларов США |

| Рынок картофельного волокна, CAGR |

4,6% |

| Размер рынка картофельного волокна 2032 |

722,54 миллиона долларов США |

Растущий спрос на продукты с высоким содержанием клетчатки и натуральные ингредиенты стимулирует рост рынка. Потребители предпочитают продукты с чистой этикеткой, полезные для пищеварения. Картофельное волокно поддерживает здоровье кишечника и чувство насыщения. Производители продуктов питания ценят его нейтральный вкус и высокую водосвязывающую способность. Ингредиент улучшает текстуру в выпечке и мясных альтернативах. Рост растительных диет способствует более широкому использованию. Производители также ищут источники клетчатки без аллергенов. Картофельное волокно соответствует требованиям безглютеновых и веганских продуктов. Экономическая эффективность за счет использования побочных продуктов дополнительно поддерживает внедрение в различных пищевых приложениях.

Европа лидирует на рынке благодаря сильным отраслям переработки картофеля и внедрению продуктов с чистой этикеткой. Такие страны, как Германия, Франция и Нидерланды, демонстрируют стабильный спрос. Северная Америка следует за ней с растущим использованием в функциональных продуктах питания и мясных альтернативах. США стимулируют инновации в продуктах, обогащенных клетчаткой. Азиатско-Тихоокеанский регион является развивающимся регионом с растущей осведомленностью о здоровье и расширением переработки продуктов питания. Китай и Индия проявляют растущий интерес к ингредиентам пищевой клетчатки. Латинская Америка и Ближний Восток остаются развивающимися рынками с постепенным внедрением.

Анализ рынка:

- Рынок картофельного волокна достиг 504,21 миллиона долларов США в 2024 году и, по прогнозам, достигнет 722,54 миллиона долларов США к 2032 году, расширяясь с CAGR 4,6% в течение прогнозируемого периода.

- Европа лидирует с долей около 38% благодаря сильной переработке картофеля и внедрению продуктов с чистой этикеткой, за ней следует Северная Америка с 27%, обусловленная функциональными продуктами питания, и Азиатско-Тихоокеанский регион с 23%, поддерживаемый ростом производства продуктов питания.

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с долей 23%, обусловленной растущим спросом на переработанные продукты питания, расширением мощностей по переработке картофеля и ростом осведомленности о пищевой клетчатке.

- По конечным пользователям, продукты питания и напитки составляют почти 62% доли, возглавляемые выпечкой, мясными продуктами и продуктами для здоровья из-за потребностей в улучшении текстуры и обогащении клетчаткой.

- По типу, нерастворимая клетчатка занимает около 58% доли за счет объемных и пищеварительных преимуществ, в то время как растворимая клетчатка составляет около 42%, обусловленная применением для удержания влаги.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка:

Растущий спрос на продукты с чистой этикеткой и натуральные пищевые ингредиенты

Рынок картофельного волокна выигрывает от растущего спроса на продукты с чистой этикеткой в различных категориях продуктов питания по всему миру. Потребители предпочитают простые списки ингредиентов и натуральные источники в повседневных продуктах. Пищевые бренды реформулируют рецепты, чтобы убрать синтетические добавки и наполнители. Картофельное волокно поддерживает четкую маркировку и натуральное позиционирование в упакованных продуктах. Производители ценят его растительное и узнаваемое происхождение. Ингредиент подходит для веганских и безаллергенных продуктовых линеек. Ритейлеры продвигают прозрачность, чтобы укрепить доверие потребителей. Этот сдвиг поддерживает стабильный долгосрочный спрос на волокно.

- Например, компания Avebe сообщает, что ее ингредиенты из картофельного волокна содержат более 90% пищевых волокон и поддерживают формулы без E-номеров, помогая брендам соответствовать стандартам чистой этикетки.

Растущее использование волокон в переработанных и функциональных продуктах питания

Рынок картофельного волокна получает поддержку от увеличения обогащения волокнами в переработанных продуктах. Производители добавляют волокна для улучшения питательных профилей и привлекательности для здоровья. Картофельное волокно улучшает текстуру, не изменяя вкус. Ингредиент подходит для выпечки, закусок и готовых блюд. Альтернативы мясу используют его для улучшения структуры и консистенции. Функциональные продукты нацелены на позиционирование для здоровья пищеварения. Производители предпочитают универсальные источники волокон в различных форматах. Эти применения укрепляют принятие в различных пищевых приложениях.

- Например, группа Emsland заявляет, что ее картофельное волокно Emfibre® демонстрирует водосвязывающую способность выше 600%, что позволяет обогащать продукт волокнами, сохраняя текстуру в выпечке и переработанных продуктах.

Экономическая эффективность и использование побочных продуктов в пищевой промышленности

Рынок картофельного волокна выигрывает от экономической эффективности, связанной с использованием побочных продуктов. Картофельное волокно происходит из побочных потоков обработки. Этот подход снижает общий объем пищевых отходов. Производители улучшают использование сырья в своих операциях. Более низкие производственные затраты поддерживают конкурентоспособные цены. Цели устойчивого развития влияют на решения о закупках. Пищевые переработчики предпочитают циклические модели производства. Цели по эффективности поддерживают продолжение использования волокон.

Совместимость с тенденциями безглютеновых и растительных диет

Рынок картофельного волокна соответствует изменяющимся предпочтениям в диетах по всему миру. Спрос на безглютеновые продукты продолжает расти. Картофельное волокно безопасно для использования в таких формулах. Растительные диеты увеличивают спрос на альтернативные связующие вещества. Производители заменяют ингредиенты животного происхождения. Волокно поддерживает удержание влаги в веганских продуктах. Разработчики продуктов ценят гибкость формулировок. Диетические тенденции поддерживают стабильный спрос на рынке.

Тенденции рынка:

Инновации в применении для улучшения текстуры продуктов

Рынок картофельного волокна демонстрирует сильный акцент на инновациях в улучшении текстуры. Производители используют волокна для улучшения ощущений во рту и структуры. Продукты для выпечки получают преимущества стабильности влаги. Производители закусок улучшают консистенцию и качество хранения. Альтернативы мясу полагаются на волокна для твердости. Лаборатории тестируют новые смеси формул. Оптимизация текстуры поддерживает премиальное позиционирование. Инновации формируют конкурентные стратегии.

- Например, Roquette подтверждает, что его текстурирующие волокна на основе картофеля улучшают прочность геля и уменьшают потери при приготовлении в мясных аналогах, а внутренние испытания показывают улучшение удержания влаги более чем на 20%.

Расширение в области кормов для домашних животных и кормовых добавок

Рынок картофельных волокон расширяется за пределы использования в продуктах питания для людей. Бренды кормов для домашних животных ищут решения для улучшения пищеварения. Картофельные волокна поддерживают здоровье кишечника у питомцев. Производители кормов изучают функциональные преимущества волокон. Ингредиент соответствует тенденциям натурального питания для домашних животных. Производители ценят мягкие источники волокон. Владельцы домашних животных предпочитают чистые формулы. Это расширение диверсифицирует потоки спроса.

- Например, J. Rettenmaier & Söhne GmbH подчеркивает, что его сорта картофельных волокон VITACEL® поддерживают качество стула в кормах для домашних животных, предлагая высокий уровень нерастворимых волокон и доказанную способность к набуханию более 10 мл/г.

Рост стратегий устойчивого снабжения ингредиентами

Рынок картофельных волокон отражает тенденции устойчивого снабжения. Бренды продуктов питания отдают приоритет ингредиентам с низким уровнем отходов. Картофельные волокна поддерживают цели циркулярной экономики. Аудиты устойчивости направляют выбор поставщиков. Экологическая отчетность влияет на выбор материалов. Бренды подчеркивают заявления о ответственном снабжении. Потребители реагируют на экологически чистые сообщения. Устойчивость остается ключевой тенденцией.

Прогресс в обработке волокон и контроле качества

Рынок картофельных волокон выигрывает от обновлений технологий обработки. Производители улучшают чистоту и консистенцию волокон. Стабильное качество поддерживает крупномасштабное производство продуктов питания. Продвинутые методы сушки улучшают производительность. Стандартизированные сорта упрощают работу с формулами. Соответствие требованиям безопасности пищевых продуктов приобретает важность. Производители инвестируют в современное оборудование. Прогресс в обработке укрепляет доверие.

Анализ рыночных вызовов:

Изменчивость в поставках и качестве сырья

Рынок картофельных волокон сталкивается с вызовами из-за изменчивости сырья. Качество урожая картофеля меняется по сезонам. Погодные условия влияют на урожайность волокон. Сложнее поддерживать консистентность обработки. Производители управляют неопределенностью в цепочке поставок. Изменчивость качества влияет на формулы продуктов. Производители ожидают стабильных спецификаций. Контроль поставок остается сложной задачей.

Конкуренция с альтернативными источниками пищевых волокон

Рынок картофельных волокон конкурирует с множеством альтернативных волокон. Цитрусовые и овсяные волокна занимают сильные позиции. Инулин и гороховые волокна набирают популярность. Покупатели сравнивают стоимость и производительность. Барьеры для переключения остаются низкими. Поставщики должны доказывать функциональные преимущества. Дифференциация становится критичной. Конкуренция замедляет быстрое проникновение.

Рыночные возможности:

Растущий спрос на развивающихся рынках переработанных продуктов питания

Рынок картофельных волокон находит возможности в развивающихся экономиках. Урбанизация увеличивает потребление упакованных продуктов. Местные бренды ищут доступные варианты волокон. Мощности по переработке картофеля продолжают расширяться. Стандарты безопасности пищевых продуктов улучшают качество ингредиентов. Производители изучают региональные источники. Осведомленность о питании растет среди потребителей. Развивающиеся рынки поддерживают рост.

Разработка продуктов в области нутрицевтики и продуктов для здоровья

Рынок картофельного волокна получает потенциал от продуктов, ориентированных на здоровье. Нутрицевтические бренды нацелены на пользу для пищеварения. Картофельное волокно поддерживает чувство сытости и здоровье кишечника. Форматы порошков подходят для использования в добавках. Позиционирование с чистой этикеткой привлекает покупателей, ориентированных на здоровье. Производители разрабатывают смеси, обогащенные волокнами. Каналы розничной торговли продуктами для здоровья расширяются по всему миру. Этот сегмент предлагает долгосрочные возможности.

Анализ сегментации рынка:

По типу

Рынок картофельного волокна показывает четкое различие между растворимыми и нерастворимыми типами волокон. Растворимое волокно поддерживает удержание влаги и улучшение текстуры в переработанных продуктах. Производители продуктов питания предпочитают этот тип для выпечки и готовых к употреблению продуктов. Нерастворимое волокно предлагает свойства увеличения объема и поддержку пищеварения. Этот тип подходит для формулировок, ориентированных на здоровье, и продуктов, обогащенных волокнами. Производители выбирают типы волокон в зависимости от функциональных потребностей. Производительность продукта определяет спрос на сегмент. Оба типа поддерживают широкое применение в пищевой промышленности.

- Например, компания Lyckeby Starch AB сообщает, что ее сорта нерастворимого картофельного волокна обеспечивают высокое водопоглощение и стабильную структуру частиц, поддерживая функциональность пищеварения в продуктах, обогащенных волокнами.

По природе

Рынок картофельного волокна включает органические и традиционные варианты. Органическое картофельное волокно привлекает бренды с чистой этикеткой и премиум-класса. Сертифицированные источники поддерживают позиционирование натуральных и оздоровительных продуктов. Традиционное картофельное волокно имеет более широкое применение благодаря экономической эффективности. Крупные производители продуктов питания предпочитают стабильные поставки и ценообразование. Этот сегмент поддерживает массовое производство продуктов питания. Чувствительность к цене влияет на выбор покупателя. Сегментация по природе формирует стратегии закупок.

- Например, компания Agrana заявляет, что ее производство традиционного картофельного волокна использует интегрированную переработку крахмала, что позволяет обеспечить стабильное качество продукции в промышленных масштабах, соблюдая при этом соответствие сертификации пищевого класса.

По конечному пользователю/применению

Рынок картофельного волокна обслуживает различные отрасли конечного использования. Пищевые продукты и напитки доминируют в общем потреблении. Выпечка использует картофельное волокно для контроля влажности и стабильности на полке. Мясные продукты полагаются на волокно для поддержки текстуры и связывания. Здоровые продукты применяют волокно для пользы пищеварения. Корм для животных и домашних питомцев использует его для поддержки здоровья кишечника. Потребление человеком остается сильным благодаря функциональным формам продуктов питания. Разнообразие конечных пользователей поддерживает стабильный спрос на рынке.

Сегментация:

По типу

- Растворимое волокно

- Нерастворимое волокно

По природе

- Органическое

- Традиционное

По конечному пользователю/применению

- Пищевые продукты и напитки

- Выпечка

- Мясные продукты

- Здоровые продукты

- Корм для животных и домашних питомцев

- Потребление человеком

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Европа

Европа занимает крупнейшую долю на рынке картофельного волокна, составляя около 38% мирового спроса. Сильные мощности по переработке картофеля обеспечивают стабильную доступность сырья. В Западной Европе сохраняется высокий уровень принятия продуктов с чистой этикеткой. Производители продуктов питания интегрируют картофельное волокно в выпечку и мясные альтернативы. Политика устойчивого развития поощряет использование побочных продуктов. Германия, Франция и Нидерланды лидируют в региональном потреблении. Установленные нормы пищевых продуктов поддерживают стабильные стандарты качества.

Северная Америка

Северная Америка представляет почти 27% доли рынка картофельного волокна. Регион выигрывает от высокого спроса на функциональные и обогащенные волокнами продукты. Потребители проявляют сильный интерес к продуктам для здоровья пищеварительной системы. Производители продуктов питания используют картофельное волокно в закусках и растительных продуктах. Соединенные Штаты лидируют в региональном принятии благодаря инновациям в продуктах. Канада поддерживает рост через тренды чистой этикетки. Сильная розничная дистрибуция поддерживает присутствие на рынке.

Азиатско-Тихоокеанский регион и остальной мир

Азиатско-Тихоокеанский регион составляет около 23% рынка картофельного волокна и демонстрирует самый быстрый темп роста. Растущее потребление переработанных продуктов поддерживает расширение спроса. Китай и Индия стимулируют рост за счет масштабов производства продуктов питания. Осведомленность о здоровье улучшает принятие пищевых волокон. Латинская Америка и LAMEA вместе занимают около 12% доли. Эти регионы демонстрируют постепенное принятие упакованных продуктов. Расширение мощностей по переработке картофеля поддерживает будущий рост.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Emsland Group

- Avebe

- Rettenmaier & Söhne GmbH (JRS)

- Lyckeby Starch AB

- Roquette Frères S.A.

- Agrana

- BI Nutraceuticals

- Ingredion Germany GmbH

- KMC

- Sanacel

Конкурентный анализ:

Рынок картофельного волокна демонстрирует умеренную конкуренцию с сочетанием глобальных и региональных игроков. Ведущие компании сосредоточены на стабильности продукта, надежности поставок и функциональной производительности. Компании инвестируют в эффективность переработки для обеспечения стабильного качества волокна. Диверсификация портфеля в пищевых и непищевых приложениях поддерживает стабильность доходов. Стратегические партнерства с производителями продуктов питания укрепляют охват рынка. Игроки подчеркивают позиционирование с чистой этикеткой для соответствия ожиданиям покупателей. Инновации сосредоточены на производительности текстуры и контроле влажности. Конкурентное преимущество зависит от силы снабжения и долгосрочных контрактов с клиентами.

Последние события:

- В июле 2025 года компания Royal Avebe заключила партнерство с TNO и Вагенингенским университетом и исследовательским центром для разработки инновационной технологии 3D-печати продуктов питания, используя картофельный крахмал в качестве основного ингредиента. Это стратегическое сотрудничество направлено на создание возобновляемых, картофельных печатных филаментов, которые будут служить биоразлагаемыми альтернативами для применения в круговой экономике в производстве продуктов питания. Партнерство представляет собой значительный шаг в разработке растительных заменителей мяса с использованием передовой технологии 3D-печати, при этом TNO разрабатывает прототип 3D-принтера, способного достигать высоких скоростей производства при сохранении масштабируемости.

- В июне 2025 года компания Ingredion Germany GmbH, в рамках партнерства с AGRANA, получила регуляторное разрешение на планируемое совместное предприятие с AGRANA Stärke GmbH. Через это совместное предприятие INGREDION Germany GmbH приобретет 49% акций в S.C. AGFD Țăndărei s.r.l., и обе компании совместно инвестируют 35 миллионов евро для расширения производственных мощностей по производству крахмала в Румынии. Это стратегическое расширение направлено на удовлетворение растущего спроса на текстурные решения по всей Европе, Африке и Ближнему Востоку, одновременно снижая зависимость от импорта и улучшая устойчивость цепочки поставок.

- В июне 2025 года AGRANA и INGREDION Germany GmbH получили регуляторное разрешение на свое планируемое совместное предприятие, которое было первоначально объявлено в сентябре 2024 года. Соглашение о совместном предприятии обязывает обе компании совместно инвестировать 35 миллионов евро (около 40 миллионов долларов США) в расширение производства крахмала в Цэндэрей, Румыния. Строительство расширения завода началось в июне 2025 года с ожидаемым сроком завершения в 2,5 года, и завод сразу же начнет производство продукции в поддержку совместного предприятия после начала строительства.

- В мае 2025 года компания KMC amba подписала новое соглашение о дистрибуции с британской компанией Daymer Ingredients Limited для увеличения доступности своих продуктов из чистого и специального крахмала в британском секторе производства продуктов питания. В рамках этого соглашения Daymer первоначально сосредоточится на распространении натуральных картофельных крахмалов KMC, с планами расширения ассортимента, включая модифицированные и функциональные крахмалы, адаптированные для конкретных промышленных применений в пищевой промышленности. Ожидается, что сотрудничество поддержит производителей, ищущих растительные и безаллергенные альтернативы традиционным ингредиентам животного происхождения.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе по типу, по природе и по сегментам конечных пользователей/приложений. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на ингредиенты с чистой этикеткой будет поддерживать стабильное расширение рынка.

- Производители продуктов питания увеличат использование клетчатки в реформулированных продуктах.

- Рост растительной пищи укрепит сферу применения.

- Улучшения в обработке повысят консистенцию клетчатки.

- Цели устойчивого развития будут способствовать использованию ингредиентов на основе побочных продуктов.

- Применение в кормах для животных расширит использование в не-человеческих приложениях.

- На развивающихся рынках будет наблюдаться рост уровня потребления.

- Инновации в продуктах будут сосредоточены на производительности текстуры.

- Партнерства в цепочке поставок приобретут важность.

- Регуляторное согласование поддержит более широкое принятие.