Обзор рынка

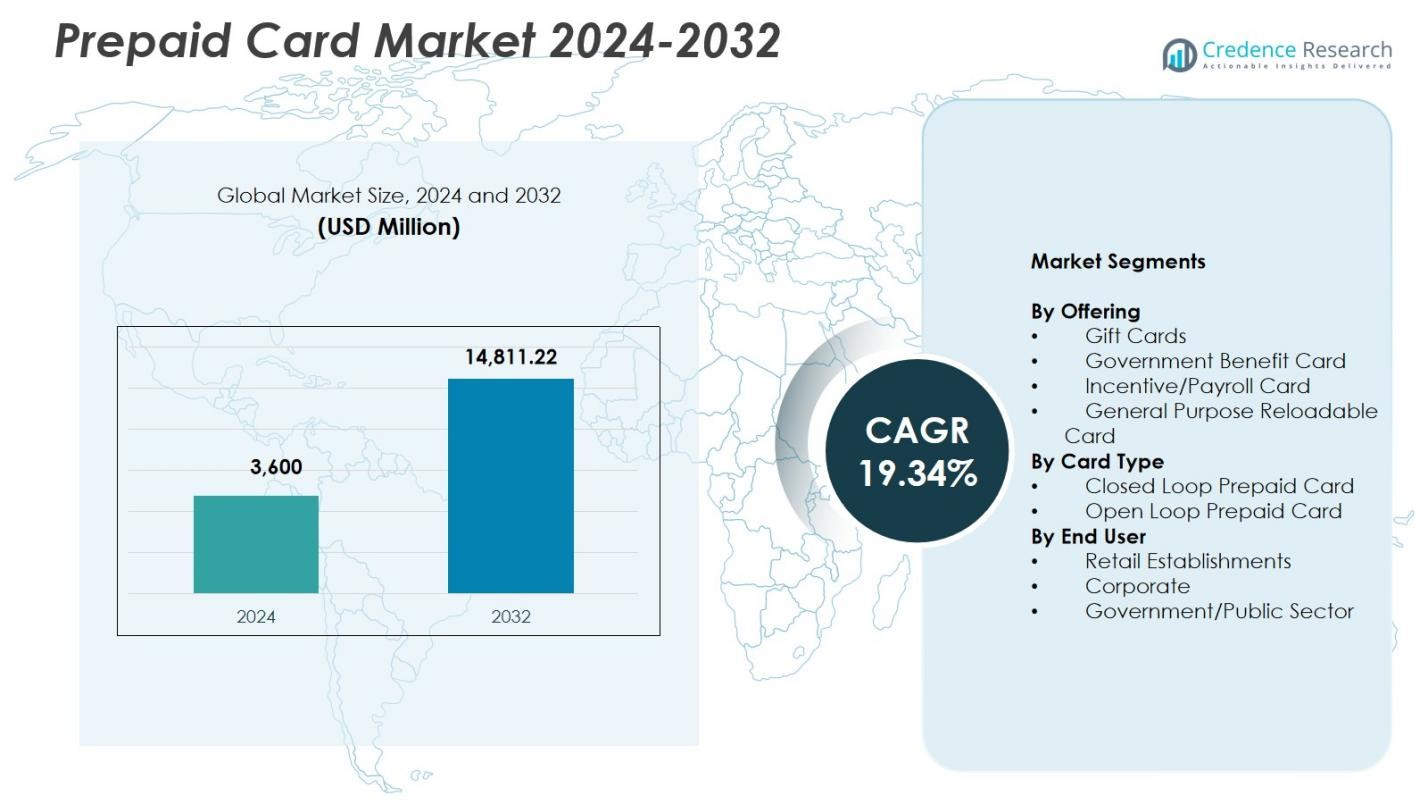

Размер рынка предоплаченных карт оценивался в 3,600 миллионов долларов США в 2024 году и, как ожидается, достигнет 14,811.22 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 19.34% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка предоплаченных карт 2024 |

3,600 миллионов долларов США |

| Рынок предоплаченных карт, CAGR |

19.34% |

| Размер рынка предоплаченных карт 2032 |

14,811.22 миллионов долларов США |

Рынок предоплаченных карт включает ведущих игроков, таких как Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc. и BBVA Compass Bancshares Inc., каждый из которых укрепляет свое присутствие за счет разнообразных предоплаченных решений и инноваций в области цифровых платежей. Эти компании сосредоточены на улучшении предложений карт с открытым циклом и карт общего назначения с возможностью пополнения, расширяя партнерства с розничными торговцами, корпорациями и государственными учреждениями. Северная Америка лидировала на рынке предоплаченных карт с долей 39.4% в 2024 году, благодаря сильному внедрению финтеха, росту цифрового банкинга и широкой интеграции предоплаченных решений в системах электронной коммерции и институциональных платежей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок предоплаченных карт зафиксировал 3,600 миллионов долларов США в 2024 году и достигнет 14,811.22 миллионов долларов США к 2032 году, отражая CAGR 19.34%.

- Сильный рост рынка обусловлен увеличением использования цифровых платежей, при этом сегмент карт общего назначения с возможностью пополнения занимает 41.6% доли благодаря своей универсальности, поддержке финансовой инклюзии и интеграции с мобильными кошельками.

- Ключевой тенденцией является быстрое расширение карт с открытым циклом, доминирующих с долей 58.3%, так как потребители предпочитают решения для платежей, поддерживающие многоцелевых продавцов, трансграничные и электронные коммерции.

- Ведущие игроки, такие как Visa, MasterCard, American Express, Green Dot и Citigroup, укрепляют присутствие на рынке через инновации в продуктах, расширение сетей карт и сотрудничество с финтех-компаниями.

- Северная Америка лидировала с долей 39.4% в 2024 году, за ней следовала Европа с 27.8% и Азиатско-Тихоокеанский регион с 22.6%, в то время как розничные предприятия доминировали в принятии конечными пользователями с долей 46.2% в глобальных экосистемах предоплаченных карт.

Анализ сегментации рынка:

Анализ сегментации рынка:

По предложениям:

На рынке предоплаченных карт сегмент карт общего назначения с возможностью пополнения (GPR) занял 41.6% доли рынка в 2024 году, став доминирующим предложением благодаря своей универсальности, преимуществам финансовой инклюзии и растущему использованию среди потребителей без банковских счетов и с недостаточным банковским обслуживанием. Возможность пополнения поддерживает регулярные транзакции, цифровые платежи и бесконтактное использование, способствуя быстрому внедрению в розничных и онлайн-каналах. Подарочные карты и карты для выплаты заработной платы продолжают расширяться, но GPR-карты лидируют в росте, поскольку банки, финтех-компании и работодатели все чаще интегрируют их в мобильные кошельки и экосистемы цифрового распределения зарплат, ускоряя проникновение на рынок.

- Например, предоплаченная дебетовая карта Visa от Green Dot позволяет пользователям пополнять средства в таких магазинах, как Walmart и 7-Eleven, поддерживает прямое зачисление заработной платы до двух дней раньше и интегрируется с мобильными приложениями для оплаты счетов и отслеживания расходов, помогая необанковским потребителям в повседневных покупках.

По типу карты:

Сегмент предоплаченных карт с открытым циклом занял 58,3% доли рынка в 2024 году, став ведущим сегментом благодаря универсальному принятию в сетях банкоматов, на платформах электронной коммерции и в торговых терминалах. Эти карты поддерживают транзакции с несколькими продавцами, международные платежи и интеграцию с мобильными платежными системами, что способствует их широкому принятию среди потребителей и корпораций. Растущий спрос на трансграничные переводы, расходы на путешествия и цифровые банковские решения дополнительно усиливает предпочтение карт с открытым циклом. Карты с закрытым циклом остаются значимыми для программ лояльности, ориентированных на бренд, но решения с открытым циклом доминируют благодаря своей гибкости и широкой финансовой полезности.

- Например, Blackhawk Network сотрудничала с Mastercard для перехода предоплаченных продуктов с открытым циклом на бумажные материалы, достигнув 60% конверсии на бумагу к концу 2022 года и нацелившись на 75% к концу 2023 года, чтобы уменьшить пластиковые отходы, сохраняя при этом удобство использования везде, где принимается Mastercard.

По конечному пользователю:

Сегмент розничных учреждений занял 46,2% доли рынка в 2024 году, став доминирующей категорией конечных пользователей, поскольку розничные продавцы все чаще используют предоплаченные карты для программ лояльности клиентов, возвратов, акций и омниканальных транзакций. Сегмент выигрывает от расширяющейся цифровой коммерции, растущего предпочтения потребителей к безналичным покупкам и внедрения розничными продавцами предоплаченных программ для повышения удержания клиентов. Корпоративное использование предоплаченных карт для управления расходами и стимулирования сотрудников растет, в то время как спрос со стороны государственного сектора увеличивается для распределения пособий и субсидий. Однако розничная торговля сохраняет лидерство благодаря непрерывному расширению интеграции карт с закрытым и открытым циклом в цифровые розничные экосистемы.

Ключевые факторы роста

Растущий спрос на безналичные и цифровые платежные решения

Рынок предоплаченных карт значительно растет, поскольку потребители и предприятия ускоряют переход к безналичным транзакциям, обусловленный внедрением цифрового банкинга, широким проникновением смартфонов и увеличением зависимости от платформ электронной коммерции. Предоплаченные карты предоставляют безопасные, контролируемые по комиссиям платежные опции, которые привлекают необанковские и недостаточно обслуживаемые население. Их интеграция с мобильными кошельками, бесконтактными платежными системами и онлайн-шлюзами для оформления покупок дополнительно повышает их полезность. Государственные инициативы по продвижению цифрового финансового включения и электронных платежей в режиме реального времени продолжают укреплять спрос, позиционируя предоплаченные карты как ключевой компонент современных платежных экосистем.

- Например, Mastercard сотрудничает с испанской Correos для выпуска предоплаченных карт Bono Cultural Joven, предоставляя 18-летним грант в размере 400 евро, ограниченный культурными продуктами и мероприятиями, что способствует целевым расходам и отслеживанию моделей использования.

Расширение государственных и корпоративных программ распределения средств

Распределение государственных пособий, выплата заработной платы и корпоративные программы поощрения все чаще полагаются на предоплаченные карты для обеспечения быстрых, прозрачных и экономически эффективных переводов средств. Эти карты упрощают выплаты пособий, субсидий, налоговых возвратов и обработку заработной платы, снижая административные расходы и улучшая доступность для получателей. Корпорации используют предоплаченные карты для командировочных расходов, поощрений сотрудников и управления расходами, чтобы устранить неэффективность обращения с наличными. Масштабируемость предоплаченных платформ и улучшенные возможности предотвращения мошенничества позволяют более широкое институциональное принятие, поддерживая устойчивый рост как в государственном, так и в частном секторах.

- Например, карта PayDirect от ICICI Bank позволяет компаниям предварительно загружать зарплаты сотрудников, возмещения и поощрения на перезагружаемые карты с чипом EMV, делая средства доступными мгновенно в день выплаты для снятия в банкоматах и покупок в POS.

Рост розничного принятия и инициативы по лояльности потребителей

Розничные предприятия продолжают стимулировать расширение предоплаченных карт через обширные программы лояльности, промоакции и подарочные карты, направленные на улучшение вовлеченности клиентов и стимулирование повторных покупок. Форматы предоплаты позволяют розничным продавцам укреплять узнаваемость бренда и получать ценные данные о моделях потребительских расходов. Растущие омниканальные розничные стратегии интегрируют предоплаченные карты на платформах как в магазинах, так и онлайн, увеличивая объемы транзакций. Поскольку потребители ищут гибкие и безопасные варианты оплаты для покупок, путешествий и развлечений, решения для предоплаты, ориентированные на розничную торговлю, пользуются высоким спросом, укрепляя свою роль в персонализированной коммерции и цифровых розничных экосистемах.

Ключевые тенденции и возможности

Интеграция предоплаченных карт с мобильными кошельками и экосистемами финтеха

Основной тенденцией, формирующей рынок предоплаченных карт, является быстрая интеграция предоплаченных карт в мобильные кошельки, платформы необанкинга и экосистемы финтеха. Эта конвергенция повышает удобство транзакций, позволяя пользователям управлять балансами, отслеживать расходы и выполнять цифровые переводы мгновенно. Финтех-компании используют API и встроенные финансовые решения для запуска инновационных предоплаченных предложений, ориентированных на работников гиг-экономики, студентов, частых покупателей и путешественников. По мере развития биометрической аутентификации, бесконтактных платежей и обнаружения мошенничества на основе ИИ, решения для предоплаты получают новые возможности в цифровых моделях оплаты и глобальных финтех-сотрудничествах.

- Например, DoorDash предоставляет Dashers DasherDirect, бизнес-предоплаченную карту Visa, выпущенную Stride Bank и доступную через мобильное приложение, позволяющую работникам гиг-экономики вносить заработанные средства для дебетовых расходов и снятия наличных без комиссии в банкоматах сети Allpoint.

Расширение приложений для трансграничных и электронных платежей

Рост международных путешествий, увеличение трансграничной электронной коммерции и увеличение потоков денежных переводов создают значительные возможности для предоплаченных карт с мультивалютной поддержкой, глобальным принятием и улучшенными функциями безопасности. Предоплаченные карты с открытым циклом предлагают беспрепятственные международные транзакции без традиционных банковских ограничений, привлекая путешественников, мигрантов и онлайн-покупателей. Площадки электронной коммерции все чаще используют предоплаченные карты для безопасной оплаты, возвратов и программ лояльности. По мере ускорения онлайн-расходов и поиска потребителями низкорисковых альтернатив кредитным картам, предоплаченные карты становятся важными инструментами, поддерживающими рост глобальной цифровой коммерции.

- Например, Thomas Cook India запустила Borderless Prepaid Multi-Currency Travel Card, поддерживающую 12 мировых валют для беспрепятственных транзакций в более чем 70 миллионах торговых точек Mastercard и Visa в более чем 200 странах.

Ключевые вызовы

Строгое соблюдение нормативных требований и требования по борьбе с мошенничеством

Рынок предоплаченных карт сталкивается с вызовами из-за развивающихся нормативных рамок, регулирующих KYC, AML, мониторинг транзакций и защиту потребителей. Провайдерам необходимо внедрять дорогостоящие системы соблюдения и продвинутые инструменты обнаружения мошенничества для соответствия ожиданиям регуляторов. Усиленный контроль над анонимными предоплаченными картами и трансграничными транзакциями увеличивает операционную сложность. Нагрузки по соблюдению могут ограничить выход на рынок для небольших финтех-компаний, замедлить запуск продуктов и повысить административные расходы. Балансирование инноваций с соблюдением нормативных требований остается критическим вызовом, формирующим дизайн продуктов, распределение и стратегии управления рисками.

Усиливающееся давление со стороны альтернативных цифровых платежных методов

Предоплаченные карты сталкиваются с растущей конкуренцией со стороны мобильных банковских приложений, цифровых кошельков, решений “Купи сейчас, плати позже” (BNPL) и платформ мгновенных платежей. Эти альтернативы предлагают мгновенные переводы, интегрированные инструменты бюджетирования и гибкие кредитные опции, что может снизить использование предоплаченных карт среди цифровых потребителей. По мере развития финтех-экосистем провайдерам предоплаченных карт необходимо дифференцировать предложения через дополнительные функции, персонализацию и улучшенный пользовательский опыт. Неспособность к инновациям может ослабить рыночные позиции, особенно среди более молодой аудитории, которая все чаще предпочитает финансовые инструменты на базе приложений традиционным предоплаченным инструментам.

Региональный анализ

Северная Америка

Северная Америка занимала 39,4% доли рынка в 2024 году, лидируя на рынке предоплаченных карт благодаря сильному присутствию финтех-экосистем, широкому принятию цифрового банкинга и высокой потребительской предпочтительности безналичных транзакций. США стимулируют значительный рост через широкое использование карт общего назначения с возможностью пополнения, зарплатных карт и распределения государственных пособий. Ритейлеры и платформы электронной коммерции все чаще внедряют предоплаченные решения для программ лояльности, возвратов и акций, укрепляя расширение рынка. Сильные нормативные рамки, растущие платежи в гиг-экономике и продвинутые технологии предотвращения мошенничества дополнительно укрепляют проникновение предоплаченных карт в потребительские и корпоративные сегменты.

Европа

Европа захватила 27,8% доли рынка в 2024 году, благодаря расширению инфраструктуры цифровых платежей, сильным инициативам по финансовой инклюзии и растущему принятию открытых предоплаченных карт для путешествий, корпоративных расходов и онлайн-покупок. Регион выигрывает от регулируемых рамок электронных денег и растущего спроса на безопасные альтернативы кредитным картам. Государственные учреждения все чаще используют предоплаченные инструменты для социальных выплат, в то время как ритейлеры внедряют подарочные и бонусные карты через омниканальные сети. Рост трансграничной электронной коммерции, восстановление туризма и принятие бесконтактных предоплаченных решений ускоряют рыночный импульс в крупных странах, включая Великобританию, Германию, Францию и Италию.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 22,6% доли рынка в 2024 году, став самым быстрорастущим регионом благодаря быстрой цифровизации, расширению внедрения финтеха и большим необанковским популяциям, переходящим к предоплаченным финансовым инструментам. Правительства продвигают предоплаченные решения для распределения субсидий, транспортных систем и платежей в государственном секторе. Мобильные кошельки, интегрированные с предоплаченными картами, укрепляют развитие рынка, особенно в Индии, Китае и Юго-Восточной Азии. Розничные и электронные коммерческие сектора все чаще используют предоплаченные форматы для рекламных кампаний и цифровых вознаграждений. Сильный экономический рост региона, рост онлайн-транзакций и расширение сетей приема торговцев продолжают создавать значительные будущие возможности.

Латинская Америка

Латинская Америка зафиксировала 6,4% доли рынка в 2024 году, поддерживаемая растущим спросом на безопасные, недорогие финансовые решения среди необанковских и недостаточно обслуживаемых популяций. Предоплаченные карты набирают обороты для зарплат, распределения государственной помощи и розничных транзакций по мере созревания экосистем цифровых платежей в Бразилии, Мексике, Чили и Колумбии. Финтех-компании активно вводят пополняемые предоплаченные карты, связанные с мобильными банковскими платформами, улучшая финансовую доступность и безопасность. Расширение электронной коммерции и растущее принятие бесконтактных платежей дополнительно стимулируют рост. Однако развитие рынка сталкивается с проблемами, связанными с изменчивостью регулирования и медленной модернизацией финансовой инфраструктуры в некоторых экономиках.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал 3,8% доли рынка в 2024 году, с ростом, обусловленным инициативами цифрового банкинга, государственными программами финансовой инклюзии и растущим спросом на предоплаченные карты среди мигрантов для денежных переводов и выплаты зарплат. Страны Залива принимают предоплаченные решения для путешествий, розничной торговли и управления корпоративными расходами, в то время как африканские страны все чаще интегрируют предоплаченные карты в экосистемы мобильных денег. Ритейлеры и государственные органы используют предоплаченные форматы для лояльности, распределения субсидий и транспортных платежей. Несмотря на ограничения инфраструктуры в некоторых рынках, расширение участия финтеха и модернизация регулирования продолжают поддерживать принятие предоплаченных карт в регионе.

Сегментация рынка:

По предложениям

- Подарочные карты

- Карта государственных пособий

- Карта поощрений/зарплатная карта

- Пополняемая карта общего назначения

По типу карты

- Закрытая предоплаченная карта

- Открытая предоплаченная карта

По конечному пользователю

- Розничные предприятия

- Корпоративные

- Государственный/общественный сектор

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке предоплаченных карт включает крупных игроков, таких как Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services, Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., и BBVA Compass Bancshares Inc. Эти компании укрепляют свое присутствие на рынке благодаря обширным сетям карт, разнообразным предложениям предоплаченных карт и постоянным инновациям в области цифровых платежных технологий. Ведущие бренды сосредоточены на расширении решений с открытым циклом и карт общего назначения с возможностью пополнения, улучшении функций безопасности и интеграции предоплаченных карт с мобильными кошельками и финтех-платформами. Стратегические партнерства с розничными торговцами, государственными учреждениями и корпоративными структурами поддерживают рост в программах распределения и экосистемах лояльности. Инвестиции в предотвращение мошенничества, аналитика на основе ИИ и возможности трансграничных платежей дополнительно выделяют поставщиков в быстро развивающейся среде цифровых платежей, в то время как новые финтех-компании усиливают конкуренцию с настраиваемыми, основанными на приложениях предоплаченными решениями, ориентированными на недостаточно обслуживаемые и цифрово-ориентированные группы населения.

Анализ ключевых игроков

- Green Dot Corporation

- Citigroup

- Kaiku Finance, LLC

- The PNC Financial Services Group, Inc.

- Mango Financial, Inc.

- American Express Company

- BBVA Compass Bancshares, Inc.

- Total System Services, Inc.

- MasterCard Inc.

- Visa, Inc.

Последние события

- В сентябре 2025 года Zaggle Prepaid Ocean Services Ltd. заключила соглашение с Mastercard Asia Pacific Pte. Ltd. о запуске и продвижении совместных брендов внутренних предоплаченных карт по всей Индии.

- В мае 2025 года Green Dot Corporation объявила, что изучает стратегические альтернативы и возможную продажу, сигнализируя о возможной деятельности по слияниям и поглощениям в рамках более широкой реструктуризации.

- В августе 2025 года Zum Rails и Mastercard Inc. запустили новую программу предоплаченных карт в Канаде для поддержки более быстрых бизнес-платежей.

- В феврале 2024 года Awash Bank S.C. в Эфиопии в партнерстве с Mastercard запустил новую международную предоплаченную карту с брендом Mastercard и услуги онлайн-платежного шлюза.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ, основанный на предложении, типе карты, конечном пользователе и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок предоплаченных карт будет быстро расширяться по мере ускорения принятия цифровых платежей в потребительском и корпоративном сегментах.

- Интеграция предоплаченных карт с финтех-платформами и мобильными кошельками усилит удобство для пользователей и эффективность транзакций.

- Государственные учреждения будут все чаще полагаться на предоплаченные карты для распределения пособий, субсидий и платежей в государственном секторе.

- Предоплаченные карты с открытым контуром будут получать более широкое распространение благодаря своей универсальности в национальных и трансграничных транзакциях.

- Розничные торговцы продолжат стимулировать рост через программы лояльности, подарочные карты и стимулы для омниканальных покупок.

- Корпоративный спрос на предоплаченные карты возрастет для стимулирования сотрудников, контроля расходов и управления расходами на поездки.

- Улучшенные функции безопасности, такие как токенизация и биометрическая аутентификация, повысят доверие пользователей и принятие.

- Рост электронной коммерции и платформ экономики совместного потребления увеличит использование предоплаченных карт среди цифровых потребителей.

- Сотрудничество с финтех-компаниями представит передовые, настраиваемые решения для предоплаченных карт для недостаточно обслуживаемых групп населения.

- Модернизация регулирования в различных регионах поддержит прозрачные, соответствующие и масштабируемые экосистемы предоплаченных карт.