Обзор рынка

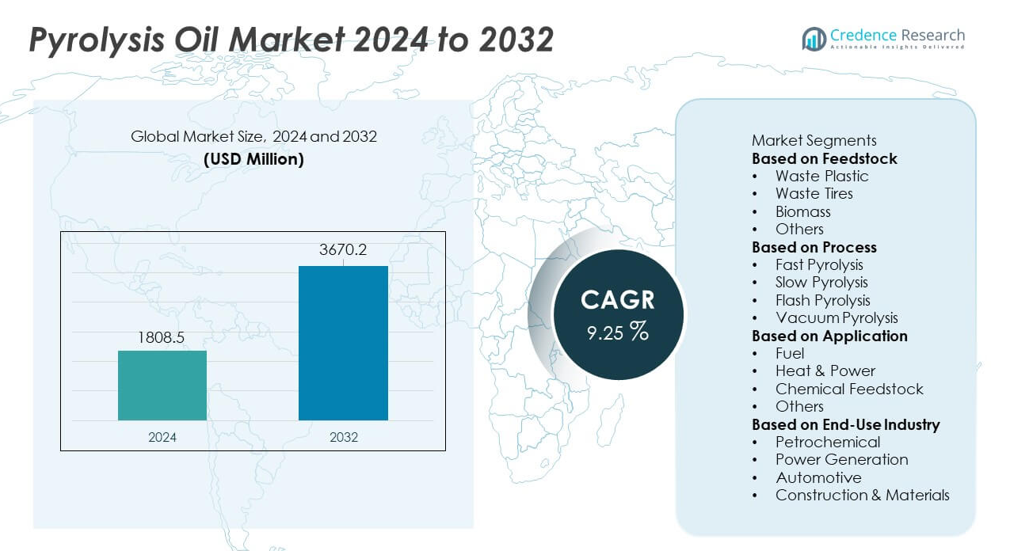

Размер рынка пиролизного масла достиг 1,808.5 млн долларов США в 2024 году и ожидается, что он вырастет до 3,670.2 млн долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 9.25% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пиролизного масла 2024 |

1,808.5 млн долларов США |

| Рынок пиролизного масла, CAGR |

9.25% |

| Размер рынка пиролизного масла 2032 |

3,670.2 млн долларов США |

Рынок пиролизного масла включает ключевых игроков, таких как Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries и Vadxx Energy, которые сосредоточены на масштабировании технологий химической переработки и модернизации для поддержки производства циркулярного топлива и сырья. Эти компании расширяют мощности, обеспечивают долгосрочные соглашения о поставках отходов и сотрудничают с нефтехимическими фирмами для улучшения интеграции на нефтеперерабатывающих заводах. Северная Америка лидирует на рынке с долей 38%, поддерживаемая значительными инвестициями в проекты по переработке отходов в топливо, в то время как Европа следует с долей 32%, движимая строгими мандатами на переработку и развитой инфраструктурой химического восстановления.

Анализ рынка

- Рынок пиролизного масла достиг 1,808.5 млн долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 9.25% до 2032 года, поддерживаемый растущим спросом на более чистые промышленные топлива.

- Сильные рыночные драйверы включают расширение химической переработки, где сегмент отходов пластика лидирует с долей 46%, поддерживаемый большим наличием сырья и политиками циркулярной экономики.

- Ключевые тенденции подчеркивают быстрое внедрение модернизированных и готовых к использованию топливных приложений, в то время как быстрая пиролизация доминирует в сегменте процессов с долей 52% благодаря более высоким выходам жидкости и лучшей эффективности.

- Конкурентная активность увеличивается, поскольку игроки наращивают мощности и формируют партнерства с компаниями по управлению отходами и нефтехимическими компаниями, хотя рынок сталкивается с ограничениями из-за высоких капитальных затрат и переменного качества нефти.

- Регионально Северная Америка лидирует с 38%, за ней следует Европа с 32%, в то время как Азиатско-Тихоокеанский регион занимает 24%, движимый растущим спросом на промышленные топлива и значительными инвестициями в проекты по переработке отходов в топливо.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По сырью

Отходы пластика лидируют в этом сегменте с долей 46%, обусловленной увеличением объемов пластиковых отходов и активным внедрением технологий химической переработки, которые превращают смешанные полимеры в высокоценное пиролизное масло. Промышленность предпочитает это сырье из-за более высокого выхода масла и стабильного качества. За отходами шин следует спрос, поддерживаемый восстановлением топлива из шин и инициативами по замкнутому циклу резины. Биомасса способствует производству возобновляемого топлива в регионах, продвигающих биологические альтернативы. Другие виды сырья набирают популярность там, где строгие правила управления отходами способствуют разнообразным потокам переработки. Сегмент расширяется, поскольку переработчики инвестируют в более чистые системы предварительной обработки и автоматизированные технологии сортировки.

- Например, совместное предприятие Agilyx/AmSty (Regenyx) в Орегоне переработало примерно от 3 000 до 4 400 метрических тонн полистирольных отходов за всю свою пятилетнюю историю работы, прежде чем закрыться в апреле 2024 года из-за финансовых потерь.

По процессу

Быстрый пиролиз доминирует в сегменте процессов с долей 52%, поддерживаемой его способностью обеспечивать более высокие выходы жидкости и стабильный выход, подходящий для интеграции в нефтеперерабатывающие заводы. Промышленные операторы выбирают этот процесс из-за более быстрого времени реакции и лучшей тепловой эффективности. Медленный пиролиз растет в приложениях, ориентированных на производство угля и газообразных побочных продуктов. Мгновенный пиролиз продвигается благодаря исследованиям, требующим быстрых скоростей нагрева. Вакуумный пиролиз остается ограниченным специализированными системами восстановления. Сегмент набирает обороты, поскольку компании инвестируют в высокопроизводительные реакторы, непрерывные производственные линии и энергоэффективные технологии теплообмена.

- Например, на амстердамском предприятии GIDARA Energy планируется ежегодно перерабатывать примерно 175 000 тонн не подлежащего переработке сырья с использованием коммерчески проверенной технологии газификации High-Temperature Winkler (HTW®).

По применению

Топливо остается крупнейшим сегментом применения с долей 58%, обусловленной высоким спросом со стороны промышленных котлов, печей и децентрализованных энергосистем, стремящихся к низкоэмиссионным альтернативам. Компании предпочитают пиролизное масло из-за более низкого содержания серы и более чистого сгорания. Тепло и энергия растут, поскольку коммунальные службы исследуют возобновляемые жидкие топлива для гибридных и автономных систем. Использование химического сырья увеличивается, поскольку переработчики улучшают пиролизное масло в ароматические и синтетические промежуточные продукты. Другие приложения развиваются в нишевых рынках. Сегмент расширяется, поскольку отрасли стремятся сократить зависимость от ископаемого топлива и согласовать операции с целями декарбонизации и устойчивого развития.

Ключевые факторы роста

Растущее внедрение технологий химической переработки

Химическая переработка расширяется, поскольку отрасли превращают сложные потоки отходов в высококачественное пиролизное масло с помощью передовых систем деполимеризации и каталитического улучшения. Компании улучшают выход, уменьшают примеси и повышают совместимость с процессами переработки на нефтеперерабатывающих заводах. Правительства поддерживают этот прогресс через политику, снижающую использование свалок и продвигающую замкнутый цикл восстановления ресурсов. Производители инвестируют в интегрированные предприятия, которые объединяют сортировку, предварительную обработку и непрерывный пиролиз для повышения надежности выхода. Этот фактор ускоряет рост рынка, поскольку отрасли придают приоритет утилизации отходов и устойчивым низкоуглеродным топливным альтернативам на мировых рынках.

- Например, компания Plastic Energy управляет двумя коммерческими заводами в Испании, которые с 2015 и 2017 годов перерабатывают примерно 5 000 тонн пластиковых отходов в год, используя свою технологию переработки TAC.

Растущий спрос на низкоэмиссионные промышленные топлива

Промышленность все чаще использует пиролизное масло как более чистую замену тяжелым топливным маслам из-за строгих правил контроля выбросов. Более низкое содержание серы и уменьшенное образование частиц поддерживают его использование в котлах, печах и автономных системах. Компании внедряют пиролизное масло для продвижения декарбонизации без изменения существующей инфраструктуры сжигания. Обязательства по использованию возобновляемого топлива в различных экономиках дополнительно стимулируют внедрение. Интерес к гибридным энергетическим системам, где пиролизное масло управляет пиковым спросом на нагрузку, укрепляет рыночный импульс. Этот фактор роста позиционирует пиролизное масло как практичное переходное топливо в рамках более чистых промышленных энергетических систем.

- Например, компании в индустрии химической переработки участвуют в производстве и очистке пиролизного масла для промышленных приложений. Одна из компаний, APChemi, запустила свой завод по очистке пиролизного масла PUREMAX™ в августе 2024 года для производства высококачественного очищенного пиролизного масла PUROIL™, которое легко смешивается с сырой нефтью или нафтом для производства циркулярных пластиков на существующих нефтеперерабатывающих заводах.

Расширение интегрированных проектов по превращению отходов в энергию

Инициативы по превращению отходов в энергию набирают обороты, поскольку города и промышленные предприятия решают проблему увеличения объемов отходов с помощью систем восстановления топлива. Разработчики внедряют непрерывные пиролизные реакторы, сортировочные установки и системы очистки для производства стабильного масла для местных промышленных предприятий. Государственно-частные партнерства поддерживают развитие проектов через финансовые стимулы и долгосрочные соглашения о поставках. Децентрализованные установки по переработке также набирают популярность в удаленных местах, где отсутствует централизованное управление отходами. Этот фактор становится сильнее, поскольку правительства принимают политику, ориентированную на циркулярную инфраструктуру и устойчивое использование ресурсов, позиционируя пиролизное масло как ключевой продукт современных систем превращения отходов в энергию.

Ключевые тенденции и возможности

Рост применения модернизированных и заменяющих топлив

Модернизированное пиролизное масло привлекает внимание, поскольку переработчики внедряют гидроочистку и каталитические системы модернизации для создания заменяющих топлив, совместимых с существующими двигателями и промышленным оборудованием. Повышенная стабильность, уменьшенное содержание кислорода и более высокая энергетическая плотность расширяют диапазон конечных применений. Сегменты транспорта, морского и тяжелого оборудования исследуют эти топлива для достижения целей по сокращению углеродных выбросов. Исследовательские сотрудничества улучшают пути переработки и поддерживают коммерческую масштабируемость. Эта тенденция стимулирует рынок, позволяя пиролизному маслу перейти от нишевого промышленного топлива к жизнеспособной альтернативе в рамках основных энергетических систем.

- Например, компания Shell сотрудничает с Pryme для переработки 40 000 тонн передового пиролизного масла в год на объекте в Роттердаме с использованием своих гидропроцессинговых установок.

Возможности в инициативах по переработке циркулярных пластиков и шин

Цели циркулярной экономики ускоряют инвестиции в переработку пластика и шин, где пиролизное масло играет важную роль в преобразовании смешанных или трудно перерабатываемых материалов в ценное топливо и сырье. Химические производители включают пиролизное масло в крекинг-установки для производства полимеров первичного качества, поддерживая замкнутый цикл производства. Переработчики шин внедряют передовые реакторы, которые генерируют более чистые фракции масла и более ценную углеродную сажу. Регуляторное давление на утилизацию отходов усиливает внедрение. Эта возможность расширяется, поскольку глобальные бренды берут на себя обязательства по целям использования переработанных материалов и устойчивым стратегиям восстановления материалов.

- Например, новый демонстрационный завод по переработке компании Bridgestone на заводе Секи в Японии начнет работу в сентябре 2027 года и будет перерабатывать примерно 7 500 тонн изношенных шин в год с использованием точного пиролиза.

Ключевые проблемы

Изменчивость качества и ограничения модернизации

Пиролизное масло сталкивается с проблемами из-за непостоянного состава, вязкости и содержания кислорода, что влияет на совместимость с системами переработки и сжигания. Эти вариации создают риски для отраслей, требующих стабильного качества топлива. Системы модернизации помогают улучшить качество, но требуют значительных инвестиций и технической экспертизы. Проблемы стабильности хранения также ограничивают потенциал крупномасштабного распределения. Различия в типах сырья и конструкциях реакторов затрудняют стандартизацию. Эта проблема сохраняется до тех пор, пока отрасль не примет более строгие спецификации продукции и более продвинутые технологии модернизации.

Высокие капитальные затраты и ограниченная поддержка инфраструктуры

Коммерческие пиролизные заводы требуют значительных инвестиций в реакторы, оборудование для контроля загрязнений, блоки предварительной обработки и модернизационные установки. Во многих регионах отсутствуют структурированные системы сбора отходов и надежные сети поставок сырья, что замедляет развитие проектов. Мелкие компании испытывают трудности с обеспечением финансирования без долгосрочных контрактов на поставку сырья или топлива. Регуляторные процессы, задержки с разрешениями и требования к соблюдению добавляют сложности. Ограниченная инфраструктура распределения пиролизного масла дополнительно ограничивает расширение рынка. Эта проблема особенно затрагивает развивающиеся регионы, где инфраструктурные пробелы препятствуют крупномасштабному внедрению технологий переработки отходов в топливо.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке пиролизного масла с долей 38%, благодаря значительным инвестициям в химическую переработку и передовые технологии переработки отходов в топливо. Регион выигрывает от строгих правил захоронения отходов и корпоративных обязательств по устойчивому развитию, поддерживающих крупномасштабные пиролизные заводы. Энергоемкие отрасли используют пиролизное масло как более чистое топливо для котлов и промышленных систем. Соединенные Штаты продвигают проекты интеграции нефтеперерабатывающих заводов, которые модернизируют пиролизное масло в более ценные виды топлива и химическое сырье. Канада поддерживает рост через федеральные программы по сокращению отходов и стимулы для проектов циркулярной экономики. Эти факторы укрепляют региональное доминирование и способствуют постоянному обновлению технологий.

Европа

Европа занимает долю в 32%, поддерживаемую строгими законами об управлении отходами и амбициозными целями циркулярной экономики. Страны внедряют пиролизные технологии для решения проблемы растущих пластиковых отходов и снижения зависимости от химикатов на основе ископаемого топлива. Нефтепереработчики интегрируют пиролизное масло в крекинговые установки для производства переработанных полимеров. Регион выигрывает от сильной политической поддержки низкоуглеродных видов топлива, особенно в промышленном и морском секторах. Германия, Нидерланды и страны Северной Европы лидируют в развертывании проектов с передовыми пилотными и коммерческими установками. Высокий акцент на декарбонизации и правила расширенной ответственности производителей дополнительно стимулируют инвестиции в современные пиролизные системы по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 24% доли рынка, обусловленной быстрой индустриализацией и высоким уровнем образования пластиковых отходов. Страны инвестируют в пиролизные заводы для управления растущими потоками муниципальных отходов и производства альтернативных видов топлива. Китай и Япония лидируют в освоении технологий с передовыми реакторами и усовершенствованными путями переработки. Индия расширяет внедрение через государственно-частные партнерства, направленные на снижение давления на свалки. Сильный спрос на промышленное топливо и химическое сырье способствует росту рынка в производственных центрах. Увеличение экологических норм и растущая осведомленность о устойчивом развитии также поддерживают долгосрочное расширение. Регион становится ключевым центром роста благодаря большому объему сырья.

Латинская Америка

Латинская Америка занимает 4% доли, поддерживаемой ранним внедрением систем переработки отходов в топливо и растущим интересом к циклическому восстановлению ресурсов. Страны внедряют пиролизные проекты для решения проблем городских отходов и поддержки промышленных потребностей в топливе. Бразилия и Мексика лидируют с пилотными установками, сосредоточенными на переработке пластика и шин. Государственные стимулы для возобновляемых видов топлива и сокращения выбросов способствуют постепенному росту рынка. Ограниченная крупномасштабная инфраструктура остается вызовом, но растущие частные инвестиции улучшают темпы внедрения. Расширяющийся промышленный спрос на более чистое топливо укрепляет будущий потенциал региона по мере увеличения освоения технологий.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 2% доли, обусловленной ранними усилиями по диверсификации источников энергии и улучшению систем управления отходами. Страны исследуют технологии пиролиза для преобразования пластиковых и шинных отходов в пригодное для использования топливо для промышленных применений. Объединенные Арабские Эмираты и Южная Африка лидируют в освоении с акцентом на инициативы по переработке. Энергетические производители тестируют пиролизное масло в качестве дополнительного топлива для снижения выбросов на промышленных объектах. Пробелы в инфраструктуре замедляют быстрое расширение, однако растущие программы устойчивого развития создают долгосрочный потенциал. Растущий интерес к передовым технологиям переработки поддерживает постепенное развитие рынка в регионе.

Сегментация рынка:

По сырью

- Пластиковые отходы

- Отработанные шины

- Биомасса

- Другие

По процессу

- Быстрый пиролиз

- Медленный пиролиз

- Флэш-пиролиз

- Вакуумный пиролиз

По применению

- Топливо

- Тепло и электроэнергия

- Химическое сырье

- Другие

По конечной отрасли

- Нефтехимическая

- Производство электроэнергии

- Автомобильная

- Строительство и материалы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива (GCC)

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает в себя такие крупные компании, как Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries и Vadxx Energy. Эти компании укрепляют рынок за счет расширения мощностей, передовых конструкций реакторов и инвестиций в высокоэффективные системы химической переработки. Многие игроки сосредоточены на модернизации технологий, которые улучшают чистоту и стабильность нефти, что позволяет лучше интегрироваться с нефтеперерабатывающими и химическими заводами. Стратегические партнерства с компаниями по управлению отходами обеспечивают стабильное снабжение сырьем, а сотрудничество с нефтехимическими компаниями поддерживает коммерциализацию в крупном масштабе. Несколько конкурентов разрабатывают модульные пиролизные установки для снижения затрат на установку и обслуживания децентрализованных мест. Растущие проектные портфели в Северной Америке, Европе и Азиатско-Тихоокеанском регионе подчеркивают сильный импульс в отрасли, поскольку компании стремятся расширить операции, повысить эффективность процессов и удовлетворить растущий спрос на циркулярные, низкоуглеродные топливные решения в глобальном энергетическом и материальном секторах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В сентябре 2025 года компания Greenfield Global (Великобритания) запустила новое подразделение, направленное на расширение своей сети дистрибуции высокочистых спиртов и специальных растворителей в Европе.

- В августе 2025 года совместное предприятие с SABIC в Гелине, Нидерланды, произвело первую партию переработанного масла (TACOIL) из трудно перерабатываемых пластиковых отходов.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе сырья, процесса, применения, отрасли конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на усовершенствованное и очищенное пиролизное масло будет расти по мере перехода отраслей к низкоуглеродным топливам.

- Мощности химической переработки будут расширяться, поскольку глобальные бренды увеличивают обязательства по достижению целей циркулярной экономики в области пластика.

- Современные реакторные системы улучшат выход и консистенцию масла, поддерживая более широкое промышленное внедрение.

- Интеграция с нефтеперерабатывающими и нефтехимическими предприятиями укрепится по мере совершенствования технологий модернизации.

- Партнерства между компаниями по управлению отходами и производителями энергии ускорят развитие проектов.

- Децентрализованные и модульные пиролизные установки будут набирать популярность в регионах с ограниченной инфраструктурой.

- Регуляторное давление на пластиковые и шинные отходы приведет к крупномасштабным инвестициям в проекты пиролиза.

- Транспортный и морской сектора будут исследовать возможность использования топлива, произведенного из усовершенствованного пиролизного масла.

- Страны примут более жесткие экологические политики, поддерживающие долгосрочный рост систем переработки отходов в топливо.

- Достижения в предварительной обработке сырья и снижении примесей улучшат качество продукции и стабильность рынка.