Обзор рынка

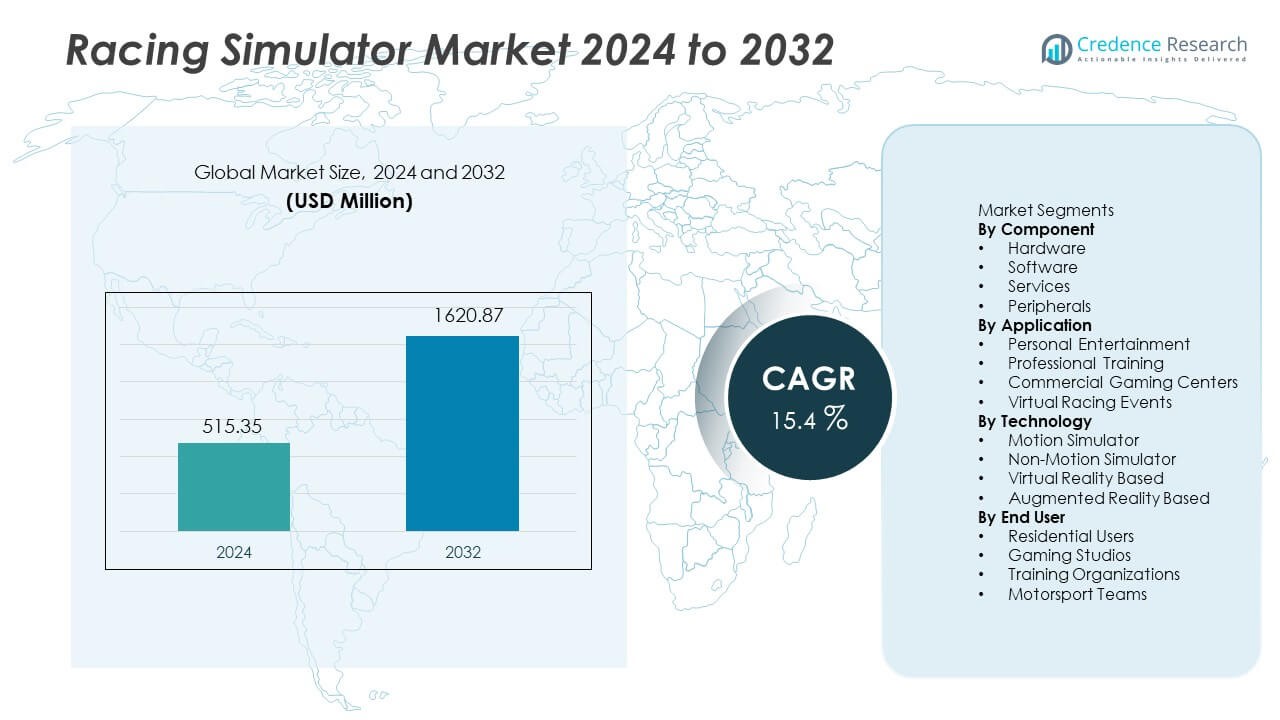

Рынок гоночных симуляторов достиг 515,35 млн долларов США в 2024 году. Ожидается, что к 2032 году рынок достигнет 1 620,87 млн долларов США, увеличиваясь со среднегодовым темпом роста (CAGR) 15,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка гоночных симуляторов 2024 |

515,35 млн долларов США |

| Рынок гоночных симуляторов, CAGR |

15,4% |

| Размер рынка гоночных симуляторов 2032 |

1 620,87 млн долларов США |

Рынок гоночных симуляторов включает таких крупных игроков, как Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab и D-BOX Technologies, предлагающих передовые системы рулевого управления, движущие установки и платформы с поддержкой VR для создания захватывающих гоночных впечатлений. Северная Америка лидирует на мировом рынке с долей 34%, поддерживаемая сильным внедрением киберспорта, высокими потребительскими расходами и спросом на профессиональное обучение автоспорту. Европа следует с значительным ростом благодаря установленным гоночным лигам и увеличению использования симуляторов в профессиональной подготовке водителей. Компании продолжают сосредотачиваться на высокопроизводительном оборудовании, улучшенной тактильной обратной связи и интеграции VR для укрепления присутствия на рынке как в домашних, так и в коммерческих сегментах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок гоночных симуляторов достиг 515,35 млн долларов США в 2024 году и, по прогнозам, достигнет 1 620,87 млн долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 15,4% в течение прогнозируемого периода.

- Растущий спрос на захватывающие домашние развлечения, усиленное участие в киберспорте и увеличение использования симуляторов в профессиональном обучении автоспорту способствуют долгосрочному расширению рынка, в то время как оборудование лидирует в сегменте компонентов с долей 48% из-за высокого спроса на рули, педали и движущие платформы.

- Виртуальная реальность остается основной технологией с долей 53%, поддерживаемая улучшенной визуальной иммерсией, растущей доступностью устройств VR и быстрым внедрением на персональных и коммерческих игровых платформах.

- Конкуренция усиливается, так как ведущие компании инвестируют в передовые тактильные системы, обновленные движущие установки и высокопроизводительные технологии рулевого управления, в то время как высокая стоимость оборудования и сложность технической настройки выступают основными ограничениями на рынках с чувствительными ценами.

- Северная Америка лидирует с долей 34%, за ней следует Европа с 28%, Азиатско-Тихоокеанский регион с 22%, Латинская Америка с 9% и Ближний Восток и Африка с 7%, поддерживаемые ростом киберспорта и расширением игровой инфраструктуры по регионам.

Анализ сегментации рынка:

По компонентам

Подсегмент оборудования занимает 48% доли рынка компонентов. Спрос исходит от передовых рулей, педалей, движущих установок и шасси, используемых для улучшения реализма как для домашних установок, так и для профессионального использования. Программное обеспечение, услуги и периферийные устройства следуют с меньшими долями, поддерживаемые постоянными обновлениями и потребностями в послепродажном обслуживании. Растущие расходы на захватывающий гоночный опыт и рост высокотехнологичных установок стимулируют лидерство оборудования. Подсегмент выигрывает от сильного спроса на замену и более широкого наличия премиальных систем симуляторов.

- Например, Logitech представила обратную связь TRUEFORCE, которая обрабатывает до 4000 обновлений в секунду, чтобы обеспечить более детализированную текстуру дороги.

По применению

Подсегмент личных развлечений занимает 42% доли рынка применения. Рост обусловлен внедрением игр дома и сильной популярностью киберспорта. Этот сегмент выигрывает от более легкого доступа к симуляторным платформам и растущей популярности соревновательных онлайн-гонок. Коммерческие игровые центры и виртуальные гоночные события привлекают групповые использования и турниры, в то время как профессиональная подготовка остается сосредоточенной на гоночных командах. Более широкая потребительская привлекательность удерживает личные развлечения впереди других подсегментов.

- Например, материнская компания Thrustmaster сообщила, что продажи бренда недавно испытали спад после предыдущего периода, когда запасы клиентов были завышены.

По технологии

Подсегмент на основе виртуальной реальности лидирует с 53% доли рынка технологий. Спрос на VR растет благодаря улучшениям качества дисплея, отслеживанию движения головы и погружающим игровым функциям. Предпочтение пользователей к более глубокому симуляционному опыту стимулирует постоянное внедрение как в игровых, так и в тренировочных приложениях. Технология симуляторов движения следует за ним, поддерживаемая спросом на профессиональную гоночную практику и высококлассные энтузиастские установки. AR и платформы без движения занимают меньшие позиции из-за более высокой стоимости или ограниченной осведомленности потребителей.

Ключевые факторы роста

Расширение внедрения игр и киберспорта

Мировой интерес к соревновательным играм повышает спрос на реалистичные гоночные платформы. Киберспортивные события привлекают большую аудиторию и поддерживают инвестиции в передовые симуляторные установки. Игровые студии продвигают онлайн-турниры, которые привлекают как случайных, так и опытных пользователей. Домашнее внедрение растет благодаря улучшенной доступности оборудования и качеству погружаемого игрового процесса. Постоянные обновления гоночных игр стимулируют повторные покупки периферийных устройств и VR-устройств. Эта тенденция укрепляет долгосрочный спрос на симуляторы.

- Например, Fanatec сообщил, что его годовой доход от онлайн-продаж превысил сто миллионов долларов в последнем отчетном годовом объеме.

Быстрый переход к погружаемым аппаратным системам

Пользователи стремятся к реалистичному движению, реакции руля и тактильной обратной связи во время симуляции. Производители оборудования сосредоточены на обновлениях производительности, которые улучшают реализм. Гоночные фанаты ценят премиальные рули, педали и шасси, которые обеспечивают более сильный контроль. Профессиональные водители также используют передовые установки для тренировки и подготовки к гонкам. Такое поведение увеличивает продажи высококлассных симуляторных систем. Переход поддерживает большую инновацию в аппаратном обеспечении и спрос на замену в разных регионах.

- Например, Next Level Racing подтвердил, что его Motion Platform V3 обеспечивает движение в двух степенях свободы с ходом актуатора 150 мм, увеличивая сенсорное погружение.

Рост использования в обучении водителей и гоночной практике

Гоночные команды полагаются на симуляторы для улучшения навыков водителей и гоночной стратегии. Учебные организации используют реалистичные модели для тестирования условий трассы и гоночных линий. Виртуальные платформы снижают затраты, связанные с физической практикой на трассе и расходом топлива. Гоночные академии принимают симуляторы для безопасных учебных сред. Растущее предпочтение к обучению, основанному на данных, повышает профессиональное использование. Интеграция обучения расширяет спрос за пределы случайных игр.

Ключевые тенденции и возможности

Увеличение интеграции платформ виртуальной реальности

VR платформы создают глубокое погружение благодаря улучшенной графике и отслеживанию движений головы. Пользователи наслаждаются реалистичными видами из кабины и динамичными гоночными средами. Разработчики VR сосредотачиваются на улучшении разрешения и расширении поля зрения. Доступные гарнитуры ускоряют массовое использование в домашних условиях. Коммерческие центры внедряют VR системы для групповых гоночных впечатлений. Интеграция VR расширяет возможности роста на рынках игр и обучения.

- Например, Meta Quest 3 обеспечивает разрешение дисплея 2064×2208 пикселей на глаз, что увеличивает четкость кабины для гоночных игр.

Разработка многопользовательских и облачных гоночных впечатлений

Многопользовательские платформы позволяют проводить онлайн-соревнования и совместные гоночные мероприятия. Облачные игры устраняют аппаратные ограничения и улучшают доступ для пользователей по всему миру. Подключенные системы поддерживают общие таблицы лидеров и общение в реальном времени. Разработчики инвестируют в совместимость между платформами, чтобы охватить более широкую аудиторию. Этот сдвиг поощряет подписочные сервисы для частых обновлений контента. Облачные гонки открывают новые источники дохода для издателей и поставщиков симуляторов.

- Например, Microsoft Xbox Cloud Gaming работает в многочисленных регионах дата-центров, обеспечивая многопользовательские игровые сессии, хотя конкурентоспособность ограничена из-за присущей задержки в сервисе.

Ключевые вызовы

Высокая стоимость продвинутых аппаратных систем

Премиальные движущиеся платформы, педали и шасси часто стоят больших денег. Ценовые барьеры ограничивают принятие среди случайных покупателей и молодых геймеров. Коммерческие центры также управляют значительными инвестициями для нескольких единиц симуляторов. Ограниченная доступность замедляет широкомасштабное проникновение в развивающихся регионах. Производители оборудования стремятся снизить стоимость производства за счет модульных компонентов. Высокая цена остается серьезным вызовом для более широкого принятия.

Техническая сложность и проблемы совместимости

Различные бренды оборудования следуют разным стандартам и правилам прошивки. Пользователи сталкиваются с проблемами настройки при интеграции рулей, педалей и VR устройств. Пробелы в совместимости снижают плавность использования на разных платформах и в гоночных играх. Техническая сложность требует частых обновлений системы и обучения пользователей. Новые пользователи могут избегать симуляторов, когда установка становится сложной. Упрощенные системы и лучшая интеграция остаются ключевыми областями для улучшения.

Региональный анализ

Северная Америка

Северная Америка занимает 34% доли рынка гоночных симуляторов, поддерживаемая сильным принятием продвинутых игровых систем и высоким уровнем располагаемого дохода среди потребителей. Киберспортивные мероприятия и профессиональные автоспортивные организации продолжают расширять использование симуляторов для тренировок и подготовки к гонкам. Домашние пользователи инвестируют в высокопроизводительное оборудование, включая движущиеся платформы и VR аксессуары. Соединенные Штаты остаются основным центром благодаря технологическим инновациям и растущему интересу к конкурентным онлайн-гонкам. Постоянные обновления продуктов, предлагаемые ведущими игровыми брендами, еще больше укрепляют региональное лидерство.

Европа

Европа занимает 28% доли, обусловленной большой автоспортивной культурой и устоявшимися гоночными лигами. Региональный спрос выигрывает от значительного интереса к Формуле и расширяющимся киберспортивным турнирам в Великобритании, Германии, Италии и Франции. Профессиональные академии вождения принимают продвинутые симуляторы для повышения эффективности обучения, в то время как игровые центры интегрируют высококачественное оборудование для привлечения посетителей. Потребительские расходы на VR и погружающие впечатления продолжают расти на ключевых европейских рынках. Регион также выигрывает от поставщиков оборудования, сосредоточенных на качественной инженерии и высокопроизводительном дизайне.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 22% доли рынка благодаря росту участия в играх в Китае, Японии, Южной Корее и Австралии. Региональный рост обусловлен расширением сообществ киберспорта, сильной игровой культурой и увеличением инвестиций в развлекательные центры VR. Молодые потребители проявляют высокий интерес к платформам для иммерсивных игр и онлайн-соревнованиям. Бренды игрового оборудования фиксируют рост продаж рулей, педалей и систем VR по мере улучшения доступности. Появляющиеся цифровые гоночные события продолжают привлекать новых игроков, в то время как профессиональные программы автоспорта стимулируют интерес к обучению на основе симуляции.

Латинская Америка

Латинская Америка занимает 9% доли, поддерживаемой увеличением проникновения домашних игровых систем и ростом интереса к соревновательным виртуальным гонкам. Бразилия и Мексика лидируют по спросу благодаря расширяющимся игровым сообществам и растущему принятию VR. Коммерческие игровые центры внедряют передовые гоночные платформы для привлечения пользователей, в то время как онлайн-гоночные события набирают популярность среди молодых игроков. Ограниченная доступность остается барьером для быстрого роста оборудования, но постепенное снижение цен способствует более широкому принятию. Местные дистрибьюторы и онлайн-ритейлеры способствуют увеличению доступности продукции.

Ближний Восток и Африка

Ближний Восток и Африка занимают 7% доли, при этом спрос возглавляют страны Персидского залива, внедряющие иммерсивные развлекательные системы и передовые игровые центры. Коммерческие локации устанавливают премиум-симуляторы гонок для предоставления дифференцированного опыта в торговых центрах и развлекательных заведениях. Растущий интерес к киберспорту стимулирует инвестиции в многопользовательские и VR-основанные гоночные платформы. Домашнее принятие улучшается медленнее из-за высокой стоимости оборудования. Увеличение участия в международных автоспортивных событиях дополнительно способствует использованию симуляторов на отдельных рынках.

Сегментация рынка:

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

- Периферийные устройства

По применению

- Личное развлечение

- Профессиональное обучение

- Коммерческие игровые центры

- Виртуальные гоночные события

По технологии

- Симулятор движения

- Симулятор без движения

- На основе виртуальной реальности

- На основе дополненной реальности

По конечному пользователю

- Домашние пользователи

- Игровые студии

- Учебные организации

- Команды автоспорта

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab и D-BOX Technologies. Конкурентная среда сосредоточена на передовых платформах движения, поддержке VR и премиальных системах рулевого управления и педалей, предназначенных как для домашнего, так и для профессионального использования. Ключевые поставщики расширяют продуктовые линейки с улучшенной тактильной обратной связью, динамическими шасси и системами движения, которые имитируют реальные условия трассы. Компании инвестируют в партнерства в игровой индустрии и спонсорство киберспорта, чтобы увеличить глобальную видимость и принятие продукции. Дифференциация оборудования остается критической стратегией, поскольку игроки конкурируют по качеству сборки, производительности материалов и совместимости с ведущими гоночными играми. Поставщики также улучшают онлайн-дистрибуцию и каналы прямых продаж для достижения глобальной аудитории геймеров. Непрерывные обновления продукции, более быстрые технологические циклы и растущая интеграция с профессиональным автоспортом стимулируют интенсивное соперничество между устоявшимися и новыми брендами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В сентябре 2025 года Logitech G представила оборудование для симуляторов гонок RS50 – рулевую базу с прямым приводом, педали и модульную систему рулей, ориентированную на серьезных сим-гонщиков.

- В сентябре 2023 года Fanatec выпустила новую версию системы быстрого съема: QR2 (доступна в версиях Lite, Standard и Pro) для замены старой QR1.

- В сентябре 2023 года Logitech G и Playseat представили Playseat Challenge X – Logitech G Edition, кресло для гоночных симуляторов, разработанное в сотрудничестве с Logitech G.

- В августе 2023 года Cooler Master запустила Dyn X, кокпит для гоночных симуляторов профессионального уровня. Система действительно описывается как революционный прорыв в этой области, разработанный совместно с профессиональными гонщиками для обеспечения аутентичного опыта.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Компонентов, Применения, Технологий, Конечных пользователей и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете предлагаются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере увеличения принятия киберспорта среди мировых демографических групп.

- Интеграция VR и движений расширит возможности погружения в гоночные симуляции.

- Использование симуляторов гоночными академиями укрепит профессиональный спрос.

- Платформы для игр по подписке поддержат регулярные потоки доходов.

- Домашние установки симуляторов увеличатся благодаря улучшенной доступности.

- Телеметрия с поддержкой ИИ будет поддерживать реалистичные тренировочные модули.

- Обновления оборудования будут сосредоточены на более мощных системах тактильной и двигательной обратной связи.

- Облачные гоночные платформы расширят доступ для новых пользователей.

- Конкурентные запуски продуктов усилят циклы инноваций в оборудовании.

- Региональный рост улучшится по мере расширения онлайн-турниров по гонкам.