Обзор рынка

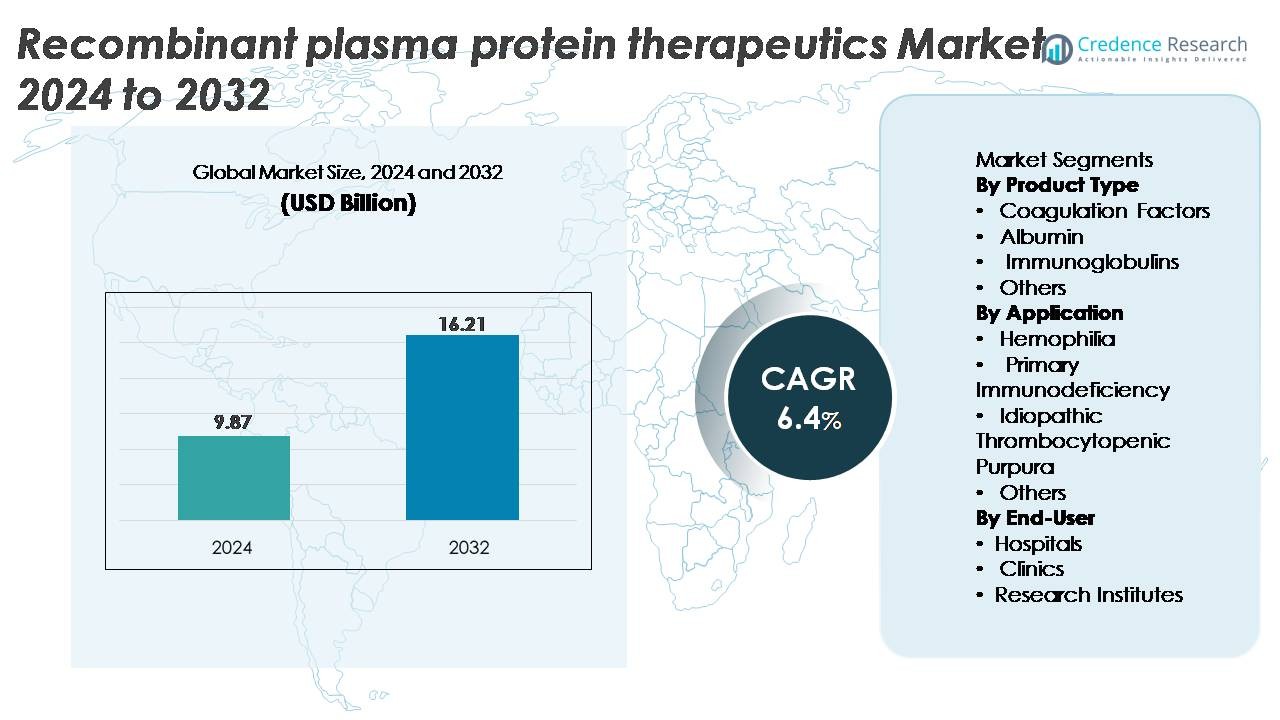

Глобальный рынок терапевтических препаратов на основе рекомбинантных белков плазмы был оценен в 9,87 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 16,21 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 6,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка терапевтических препаратов на основе рекомбинантных белков плазмы в 2024 году |

9,87 миллиарда долларов США |

| Рынок терапевтических препаратов на основе рекомбинантных белков плазмы, CAGR |

6,4% |

| Размер рынка терапевтических препаратов на основе рекомбинантных белков плазмы в 2032 году |

16,21 миллиарда долларов США |

Рынок терапевтических препаратов на основе рекомбинантных белков плазмы формируется ведущими мировыми игроками, такими как Octapharma AG, Baxter International Inc., Sanquin Blood Supply Foundation, CSL Behring, LFB S.A., China Biologic Products Holdings, Inc., Grifols S.A., Kedrion Biopharma Inc., Biotest AG и Shire Plc. Эти компании доминируют благодаря сильным возможностям биопроизводства, обширным портфелям продуктов в области рекомбинантных факторов свертывания и иммуноглобулинов, а также постоянным инвестициям в передовую инженерную разработку белков. Северная Америка остается ведущим регионом с примерно 38% долей рынка, обусловленной высоким уровнем использования лечения, сильными рамками возмещения и надежной инфраструктурой НИОКР, за которой следуют Европа и Азиатско-Тихоокеанский регион как ключевые участники роста.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок терапевтических препаратов на основе рекомбинантных белков плазмы был оценен в 9,87 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 16,21 миллиарда долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) в 6,4%.

- Спрос обусловлен растущей распространенностью гемофилии и первичного иммунодефицита, при этом факторы свертывания становятся доминирующим сегментом продуктов благодаря сильному принятию терапий на основе рекомбинантных факторов VIII и IX.

- Ключевые тенденции включают переход к долгодействующим рекомбинантным белкам, расширение портфеля биосимиляров и интеграцию передовых технологий биопроизводства, которые улучшают чистоту, выход и консистенцию партий.

- Конкурентная интенсивность остается высокой, с такими игроками, как CSL Behring, Grifols, Octapharma и Baxter, расширяющими производственные мощности, в то время как ценовое давление и строгие требования к качеству выступают в качестве основных ограничений.

- Регионально Северная Америка лидирует с около 38% долей, за которой следует Европа с 28% и Азиатско-Тихоокеанский регион с 22%, поддерживаемые достижениями в клинической инфраструктуре и увеличением доступа к рекомбинантным терапиям.

Анализ сегментации рынка:

По типу продукта:

Факторы свертывания представляют собой доминирующий подсегмент, занимая наибольшую долю рынка благодаря их критической роли в лечении гемофилии A и B, болезни фон Виллебранда и редких нарушений свертываемости. Продукты на основе рекомбинантных факторов VIII и IX продолжают набирать популярность благодаря их профилям, свободным от патогенов, формулировкам с продленным периодом полувыведения и сниженной частоте дозирования. Альбумин и иммуноглобулины также демонстрируют стабильный рост, поддерживаемый их расширяющимися терапевтическими применениями в травматологии, иммунодефицитах и аутоиммунных состояниях. Между тем, специализированные рекомбинантные белки в категории “Другие” постепенно появляются по мере расширения НИОКР в нишевых терапевтических областях.

- Например, рекомбинантная терапия rFVIII Afstyla от CSL показала медианный годовой уровень кровотечений (ABR) 1.14 у пациентов на профилактике в ключевых испытаниях, в то время как Nuwiq от Octapharma продемонстрировала медианный спонтанный ABR 0.0 в долгосрочных исследованиях профилактики.

По применению:

Гемофилия остается ведущим сегментом применения, занимая наибольшую долю благодаря постоянному спросу на рекомбинантные факторы свертывания и увеличению использования длительно действующих и нефакторных терапий. Достижения в рекомбинантных технологиях, улучшенные профили безопасности и расширенные программы скрининга новорожденных дополнительно укрепляют рост сегмента. Первичный иммунодефицит следует как важная область применения, поддерживаемая ростом уровня диагностики и необходимостью регулярной замены иммуноглобулинов. Между тем, идиопатическая тромбоцитопеническая пурпура и другие редкие состояния получают выгоду от специализированных рекомбинантных белков, которые предлагают более высокую чистоту, сниженный риск инфекции и улучшенную консистентность лечения.

- Например, рекомбинантная терапия фактора IX Alprolix от Sanofi/Sobi показала медианный годовой уровень кровотечений (ABR) 2.95 у взрослых и подростков, получающих индивидуализированную профилактику в ключевых испытаниях, в то время как медианный спонтанный ABR составил 1.0. Idelvion от CSL Behring достиг увеличенных интервалов дозирования до 14 дней в клинических исследованиях, поддерживаемых устойчивой активностью FIX и стабильными уровнями в trough.

По конечным пользователям:

Больницы составляют доминирующий сегмент конечных пользователей, захватывая наибольшую долю благодаря высокому потоку пациентов, доступности передовых возможностей инфузии и необходимости специализированного надзора во время введения рекомбинантных белков. Больницы также лидируют в принятии, поскольку они проводят большинство протоколов управления гемофилией и иммунодефицитом, часто поддерживаемых комплексными центрами ухода. Клиники демонстрируют растущее использование по мере расширения моделей амбулаторной инфузии и развития поддерживаемых на дому терапий. Исследовательские институты вносят меньшую, но растущую долю спроса, поскольку они занимаются инновациями в биопроцессинге, инженерией рекомбинантных белков и клинической оценкой терапевтических кандидатов следующего поколения.

Ключевые факторы роста

Увеличение распространенности гемофилии и иммунодефицитных расстройств

Растущая глобальная заболеваемость гемофилией A, гемофилией B и первичными иммунодефицитными расстройствами служит основным двигателем для терапий рекомбинантных плазменных белков. Лечение гемофилии продолжает переходить от плазмопроизводных к рекомбинантным факторам свертывания благодаря их превосходным профилям безопасности, более низкому риску передачи патогенов и улучшенной фармакокинетике. Расширенный скрининг новорожденных, более ранняя диагностика и растущие информационные кампании значительно увеличили выявление пациентов и долгосрочный терапевтический спрос. Использование иммуноглобулинов для управления иммунодефицитом также растет, поскольку клиницисты предпочитают рекомбинантные альтернативы, которые предлагают более высокую чистоту и стабильную производительность партий. Кроме того, расширяющийся пул пациентов в развивающихся экономиках, поддерживаемый национальными программами по гемофилии, улучшенной инфраструктурой здравоохранения и глобальными фондами, предоставляющими поддержку в диагностике и лечении, дополнительно ускоряет принятие. Вместе эти факторы создают устойчивую и предсказуемую кривую спроса на рекомбинантные белки в основных терапевтических областях.

· Например, рекомбинантный FVIII Nuwiq компании Octapharma продемонстрировал медианный спонтанный годовой уровень кровотечений (sABR) 0,0 в ключевых исследованиях профилактики, подтверждая сильную защиту от кровотечений. Между тем, рекомбинантный FIX Idelvion (альбутрепенонаког альфа) компании CSL Behring поддерживал средние стационарные уровни FIX около 14 МЕ/дл с активностью, остающейся выше 5 МЕ/дл в течение до 14 дней у многих взрослых пациентов, что подтверждает надежную эффективность при увеличенных интервалах дозирования.

Достижения в области рекомбинантной ДНК-инженерии и биопроцессинга

Быстрый прогресс в области рекомбинантной ДНК-инженерии и технологий биопроцессинга на этапах upstream и downstream значительно повышает эффективность и масштабируемость производства рекомбинантных плазменных белков. Введение передовых систем экспрессии млекопитающих, разработки клеточных линий с высокой пропускной способностью, перфузионных биореакторов и оптимизированных процессов очистки улучшило выход белка, его стабильность и консистентность. Коагуляционные факторы с продленным периодом полураспада, инженерные фрагменты иммуноглобулинов и белки следующего поколения с альбуминовыми фьюжнами демонстрируют, как точная белковая инженерия меняет терапевтическую эффективность. Производители все чаще используют гликоинженерию и контролируемую посттрансляционную модификацию для улучшения биоактивности и снижения иммуногенности. Эти инновации сокращают производственные циклы, уменьшают риск загрязнения и обеспечивают воспроизводимое качество молекул — ключевые характеристики для терапии хронических заболеваний, требующих длительного дозирования. Непрерывное производство и технологии одноразового использования дополнительно снижают операционные затраты, делая рекомбинантные продукты более доступными и увеличивая их внедрение в мировые системы здравоохранения.

· Например, Idelvion (rFIX-FP) компании CSL Behring продемонстрировал значения восстановления FIX около 1,4 МЕ/дл на МЕ/кг у взрослых пациентов, подтверждая улучшенную биодоступность и продленное циркулирование. Между тем, крупномасштабная сеть биопроцессинга плазмы компании Grifols включает такие объекты, как завод в Клейтоне, Северная Каролина, с мощностью фракционирования около 6 миллионов литров в год, поддерживая производство белков, полученных из плазмы, хотя и не рекомбинантное производство.

Расширение клинических применений и сильная поддержка регуляторов

Расширение клинической применимости рекомбинантных белков за пределы традиционной гематологии и иммунологии является сильным катализатором роста рынка. Рекомбинантный альбумин набирает популярность в передовых системах доставки лекарств, формулировке вакцин и производстве клеточной и генной терапии благодаря своей стабильности и связывающим свойствам. Иммуноглобулины все чаще используются при аутоиммунных расстройствах, невропатиях и воспалительных состояниях, расширяя их терапевтическое применение. В то же время глобальные регуляторные агентства оказывают сильную поддержку рекомбинантным терапевтическим средствам через ускоренные одобрения, назначения орфанных препаратов и стимулы для лечения редких заболеваний. Четкие регуляторные пути для биосимиляров также усиливают конкуренцию и увеличивают доступ пациентов к высококачественным альтернативам. Поскольку системы здравоохранения отдают приоритет безопасности и специфическим для заболевания точным терапиям, рекомбинантные плазменные белки хорошо позиционированы для удовлетворения спроса на высокочистые, последовательные и свободные от патогенов биологические решения.

Ключевые Тренды и Возможности

Рост Долгосрочных и Генно-Интегрированных Терапевтических Платформ

Основной тренд, формирующий рынок рекомбинантных плазменных белковых терапий, — это рост долгосрочных белковых формуляций и генно-интегрированных подходов к лечению. Рекомбинантные факторы свертывания крови с увеличенным периодом полувыведения, обеспеченные с помощью ПЭГилирования, слияния с Fc или альбумином, снижают частоту инфузий и повышают приверженность пациентов. Эти инновации особенно полезны для пациентов с гемофилией, которым ранее требовались многократные еженедельные инъекции. Между тем, пересечение рекомбинантных белковых терапий с передовыми платформами генной и клеточной терапии создает новые возможности для функциональных излечений, а не эпизодических лечений. Генетически редактированные клеточные линии, модели экспрессии с поддержкой CRISPR и рекомбинантные белки, используемые в качестве векторов или стабилизаторов в производстве генной терапии, расширяют сферу коммерческих приложений. По мере быстрого развития прецизионной медицины рекомбинантные белки все чаще будут служить как терапевтическими агентами, так и компонентами биопроцессинга.

· Например, Esperoct (туроктоког альфа пегол) компании Novo Nordisk достиг увеличения периода полувыведения FVIII в 1,6 раза по сравнению со стандартным рекомбинантным FVIII в клинических исследованиях, что позволяет реже дозировать при сохранении сильной профилактической защиты от кровотечений.

Возрастающий Переход к Биоаналогам и Экономически Эффективным Рекомбинантным Альтернативам

Растущее давление на стоимость здравоохранения во всем мире ускоряет принятие биоаналогов рекомбинантных плазменных белков, создавая большие возможности для производителей. По мере истечения патентов на несколько факторов свертывания крови и продуктов иммуноглобулина первого поколения, разработчики биоаналогов выходят на рынок с конкурентоспособными ценами и улучшенными технологиями формуляции. Регулирующие органы в США, ЕС и Азии упростили рамки одобрения биоаналогов, делая пути более предсказуемыми и коммерчески жизнеспособными. Поставщики медицинских услуг все чаще переходят от продуктов, полученных из плазмы, к биоаналогам из-за более низкого риска инфекции, более высокой чистоты и стабильной производительности от партии к партии. На развивающихся рынках государственные политики возмещения и расширение внутреннего биопроизводства дополнительно поддерживают широкомасштабное проникновение биоаналогов. Эта тенденция позиционирует оптимизированные по стоимости рекомбинантные решения как центральные для долгосрочного роста рынка.

· Например, биоаналог рекомбинантного Фактора VIIa (AryoSeven, эптаког альфа биоаналог) компании AryoGen Pharmed одобрен в Иране для лечения эпизодов кровотечения у пациентов с гемофилией A или B с ингибиторами, врожденной недостаточностью Фактора VII и тромбастенией Гланцмана с рефрактерностью к переливанию тромбоцитов, демонстрируя сопоставимую эффективность и безопасность с референсным rFVIIa.

Ключевые Проблемы

Высокие Затраты на Производство и Сложные Требования к Производству

Производство рекомбинантных плазменных белков включает в себя высоко сложные биопроцессинговые этапы, которые значительно увеличивают затраты на производство и создают барьеры для крупномасштабной коммерциализации. Системы экспрессии на основе клеток млекопитающих требуют строгого контроля окружающей среды, интенсивной оптимизации клеточной культуры и сложных этапов очистки для поддержания стабильности и биологической активности белков. Любая изменчивость в посттрансляционных модификациях или риски загрязнения могут сделать целые партии непригодными для использования, что приводит к значительным финансовым потерям. Капитальные вложения, необходимые для биореакторов, лабораторий контроля качества, сертифицированных GMP объектов и логистики холодовой цепи, дополнительно увеличивают бремя затрат. Эти проблемы ограничивают выход на рынок для более мелких игроков и ограничивают доступность в развивающихся регионах, замедляя глобальное проникновение, несмотря на растущий спрос на терапию.

Регуляторная сложность и строгие стандарты обеспечения качества

Рекомбинантные плазменные белки подлежат одним из самых строгих регуляторных и качественных стандартов в биофармацевтическом секторе. Обеспечение стабильных гликозилированных структур, профилей чистоты и уровней иммуногенности требует исчерпывающей валидации и мониторинга в реальном времени на протяжении всего производственного цикла. Регуляторные органы требуют проведения обширных клинических испытаний, планов управления рисками, документации по партиям и постмаркетингового контроля безопасности. Любое отклонение или сбой качества может привести к остановке производства или отзыву продукции, что влияет на надежность поставок и финансовые показатели. Кроме того, регуляторная среда для биосимиляров, хотя и улучшается, остается сложной из-за необходимости демонстрации молекулярного соответствия, функциональной эквивалентности и клинической неинфериорности. Эти вызовы требуют значительных технических знаний, времени и инвестиций от производителей.

Региональный анализ

Северная Америка

Северная Америка занимает доминирующую долю около 38%, что обусловлено высокими показателями диагностики гемофилии и первичных иммунодефицитных расстройств, сильными рамками возмещения и широким внедрением рекомбинантных факторов свертывания и иммуноглобулинов. США лидируют в региональном спросе благодаря своим передовым биопроизводственным возможностям, надежной клинической инфраструктуре и присутствию ведущих разработчиков рекомбинантных белков. Постоянные одобрения FDA факторов нового поколения с длительным действием, сильные программы помощи пациентам и активные центры лечения гемофилии поддерживают устойчивое внедрение. Стратегические партнерства между биотехнологическими компаниями и исследовательскими институтами дополнительно ускоряют инновации и укрепляют лидерство региона на рынке.

Европа

Европа составляет примерно 28% рынка, поддерживаемая всеобъемлющими национальными регистрами гемофилии, структурированными руководствами по лечению и широким доступом к рекомбинантным терапевтическим средствам. Такие страны, как Германия, Франция, Великобритания и страны Северной Европы, демонстрируют сильное внедрение благодаря хорошо установленным путям возмещения и высоким стандартам безопасности крови, отдавая предпочтение рекомбинантным белкам перед белками, полученными из плазмы. Регуляторный акцент ЕС на биосимиляры также способствует конкурентному ценообразованию и более широкому доступу к продукции. Кроме того, регион выигрывает от активных кластеров НИОКР, специализирующихся на инженерии белков, что позволяет стабильно вводить улучшенные формулы и стимулировать стабильный спрос по основным терапевтическим показаниям.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 22% мирового рынка и является самым быстрорастущим регионом благодаря повышению осведомленности о лечении гемофилии, лучшему проникновению диагностики и расширению инфраструктуры здравоохранения в Китае, Индии, Южной Корее и Японии. Государственные программы по редким заболеваниям и улучшенный доступ к терапиям иммуноглобулинами способствуют увеличению использования рекомбинантных препаратов. Внутреннее биофармацевтическое производство растет, особенно в Китае, что укрепляет производственные мощности и снижает зависимость от импорта. По мере расширения национальных фондов гемофилии поддерживающих сетей и клинические руководства все больше отдают предпочтение рекомбинантным вариантам, регион готов к сильному долгосрочному росту в терапевтическом внедрении.

Латинская Америка

Латинская Америка охватывает около 7% рынка, чему способствуют постепенные улучшения в доступе к лечению и инициативы, возглавляемые правительством, направленные на расширение программ управления гемофилией. Бразилия и Мексика лидируют в принятии, увеличивая закупки рекомбинантных факторов для улучшения результатов лечения пациентов и снижения зависимости от альтернатив на основе плазмы. Однако бюджетные ограничения и неравномерное медицинское покрытие ограничивают равномерный доступ по всему региону. Ожидается, что продолжение расширения государственных тендеров, партнерства с глобальными фармацевтическими компаниями и улучшение гармонизации нормативных актов укрепят доступность рекомбинантных продуктов и улучшат общую производительность рынка в ближайшие годы.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 5% рынка, на который влияют растущие инвестиции в специализированную помощь и улучшенные диагностические возможности в странах Персидского залива, таких как Саудовская Аравия и ОАЭ. Доступ к рекомбинантным терапиям остается ограниченным в нескольких африканских странах из-за барьеров стоимости и ограничений поставок, при этом белки, полученные из плазмы, по-прежнему доминируют в странах с низким уровнем дохода. Тем не менее, целевое государственное финансирование, поддержка международных НПО и улучшения в центрах лечения постепенно увеличивают использование. По мере продвижения реформ здравоохранения и расширения регистров редких заболеваний ожидается, что регион продемонстрирует устойчивый, но умеренный рост.

Сегментация рынка:

По типу продукта

- Факторы свертывания

- Альбумин

- Иммуноглобулины

- Другие

По применению

- Гемофилия

- Первичный иммунодефицит

- Идиопатическая тромбоцитопеническая пурпура

- Другие

По конечному пользователю

- Больницы

- Клиники

- Научно-исследовательские институты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок терапевтических рекомбинантных плазменных белков характеризуется умеренно консолидированной конкурентной средой, возглавляемой глобальными биофармацевтическими компаниями, специализирующимися на передовых рекомбинантных факторах коагуляции, иммуноглобулинах и альбуминовых продуктах. Основные игроки уделяют большое внимание инвестициям в НИОКР для разработки факторов с продленным периодом полувыведения, инженерных формул иммуноглобулинов и высокочистых рекомбинантных белков с улучшенной стабильностью и сниженной иммуногенностью. Стратегические сотрудничества с центрами клинических исследований, расширение производственных мощностей с использованием высокоэффективных систем экспрессии млекопитающих и получение регуляторных одобрений для терапий следующего поколения укрепляют конкурентные позиции. Компании также ускоряют разработку биосимиляров для захвата новых чувствительных к стоимости рынков, в то время как установленные бренды уделяют приоритетное внимание управлению жизненным циклом и пострегистрационным клиническим программам. Географическое расширение в Азиатско-Тихоокеанском регионе и Латинской Америке, в сочетании с инвестициями в логистику холодовой цепи и программы охвата больниц, дополнительно усиливают проникновение на рынок. В целом, конкуренция обусловлена инновациями в инженерии белков, способностью к крупномасштабной биопереработке и возможностью удовлетворять растущий клинический спрос на безопасные и стабильные рекомбинантные альтернативы продуктам, полученным из плазмы.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Octapharma AG

- Baxter International Inc.

- Sanquin Blood Supply Foundation

- CSL Behring

- LFB S.A.

- China Biologic Products Holdings, Inc.

- Grifols S.A.

- Kedrion Biopharma Inc.

- Biotest AG

- Shire Plc

Последние разработки

- В июне 2024 года Octapharma представила новые клинические и научные данные по своим рекомбинантным продуктам Nuwiq и wilate на Конгрессе ISTH 2024.

- В марте 2024 года Sanquin подтвердила свою роль в поддержке безопасного снабжения кровью и развитии терапий на основе крови и рекомбинантных технологий, отражая текущие инициативы в области общественного здравоохранения и цепочки поставок.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, в нем обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущий прогноз

- Спрос на рекомбинантные факторы свертывания крови будет продолжать расти по мере расширения национальных регистров гемофилии и перехода от продуктов, полученных из плазмы.

- Долгодействующие рекомбинантные белки будут получать более широкое распространение благодаря сниженной частоте дозирования и улучшенной приверженности пациентов.

- Биосимилярные рекомбинантные терапии ускорят проникновение на рынок, особенно в регионах с чувствительностью к стоимости.

- Достижения в области белковой инженерии улучшат стабильность, чистоту и клиническую эффективность продуктов следующего поколения.

- Интеграция рекомбинантных белков в рабочие процессы генной и клеточной терапии расширит новые терапевтические применения.

- Развивающиеся рынки будут испытывать более быстрое внедрение благодаря улучшенным диагностическим возможностям и программам по редким заболеваниям, поддерживаемым государством.

- Производители будут активно инвестировать в высокоэффективные биореакторы и непрерывное производство для увеличения масштабов производства.

- Регулирующие органы упростят пути одобрения рекомбинантных и биосимилярных вариантов, улучшая доступность на рынке.

- Партнерства между биотехнологическими компаниями и академическими исследовательскими центрами расширят инновационные направления.

- Глобальные системы здравоохранения будут придавать приоритет рекомбинантным терапиям, свободным от патогенов, для улучшения безопасности долгосрочного лечения.