Обзор рынка

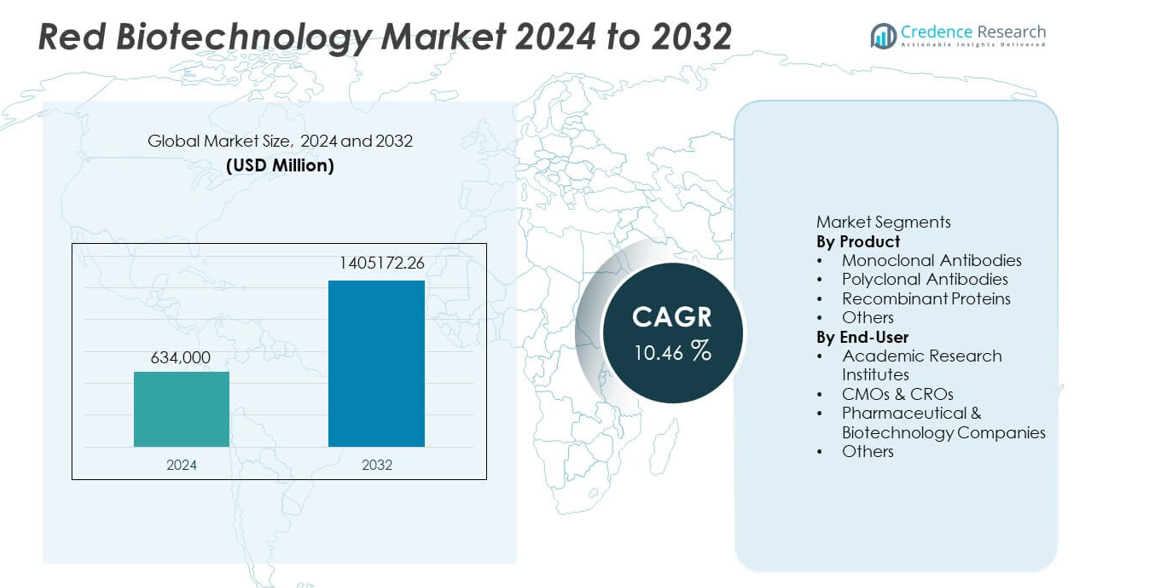

Рынок красной биотехнологии был оценен в 634 000 миллионов долларов США в 2024 году и, по прогнозам, достигнет 1 405 172,26 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 10,46% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка красной биотехнологии 2024 |

634 000 миллионов долларов США |

| Рынок красной биотехнологии, CAGR |

10,46% |

| Размер рынка красной биотехнологии 2032 |

1 405 172,26 миллионов долларов США |

Ключевые игроки на рынке красной биотехнологии включают F. Hoffmann-La Roche Ltd, Amgen Inc., Pfizer Inc., Novartis AG, Johnson & Johnson (Janssen Biotech), Merck & Co., Inc., AbbVie Inc., Bristol-Myers Squibb Company, Biogen Inc. и Eli Lilly and Company. Эти компании лидируют благодаря сильным биологическим разработкам, передовым производственным платформам и постоянным инновациям в области моноклональных антител, рекомбинантных белков и целевых терапий. Их стратегические партнерства и высокие расходы на НИОКР поддерживают быстрое развитие терапевтических средств нового поколения. Северная Америка остается лидирующим регионом с долей рынка в 41%, обусловленной развитой биотехнологической инфраструктурой и высокой степенью принятия биопрепаратов. Европа следует с 29%, в то время как Азиатско-Тихоокеанский регион занимает 24%, поддерживаемый растущими инвестициями в биофармацевтику и увеличением клинической активности.

Анализ рынка

- Рынок красной биотехнологии достиг 634 000 миллионов долларов США в 2024 году и будет расти с CAGR 10,46% до 2032 года, поддерживаемый растущим принятием передовых биопрепаратов.

- Моноклональные антитела лидируют в сегменте продукции с долей 47%, обусловленной высоким спросом на целевые терапии в онкологии, аутоиммунных расстройствах и инфекционных заболеваниях.

- Персонализированная медицина, генотерапия и увеличение разработки биосимиляров формируют основные рыночные тренды, поскольку компании расширяют биологические разработки и инвестируют в технологии нового поколения.

- Высокие затраты на разработку, сложные регуляторные пути и ограниченные производственные мощности сдерживают рост, особенно для небольших биотехнологических фирм и развивающихся рынков.

- Северная Америка лидирует с долей 41%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 24%, обусловленные сильными НИОКР экосистемами, растущим принятием биопрепаратов и расширением клинической активности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Моноклональные антитела доминируют в сегменте продукции с долей рынка в 47%, что обусловлено их широким использованием в целевых терапиях в онкологии, аутоиммунных заболеваниях и инфекционных болезнях. Достижения в инженерии антител и рост числа одобрений биологических препаратов ускоряют их внедрение. Рекомбинантные белки также пользуются высоким спросом благодаря своей роли в заместительной ферментной терапии, вакцинах и передовых научных исследованиях. Поликлональные антитела сохраняют актуальность в диагностике и исследованиях на ранних стадиях, но занимают меньшую долю. Непрерывные инновации в производстве биопрепаратов и увеличение инвестиций в прецизионную медицину еще больше укрепляют лидерство моноклональных антител на рынке красной биотехнологии.

- Например, компания Amgen расширила свои возможности по производству рекомбинантных белков, увеличив масштабы своего биопроизводственного предприятия нового поколения для производства более 10 биологических молекул с использованием оптимизированных систем яичников китайского хомяка (CHO) с выходом до 13 граммов на литр.

По конечным пользователям

Фармацевтические и биотехнологические компании лидируют в сегменте конечных пользователей с долей рынка в 52%, поддерживаемые крупными инвестициями в открытие лекарств, разработку биопрепаратов и коммерциализацию передовых терапий. Эти компании создают высокий спрос на моноклональные антитела, рекомбинантные белки и клеточные продукты. CMO и CRO быстро расширяются, так как компании передают на аутсорсинг специализированные функции производства и исследований для повышения эффективности и сокращения сроков разработки. Академические институты вносят значительный вклад через исследования на ранних стадиях и инновации, но занимают меньшую долю. Рост клинической активности, увеличение расходов на НИОКР и расширение биологических разработок продолжают укреплять доминирование фармацевтических и биотехнологических компаний.

- Например, Samsung Biologics увеличила объем контрактного производства до общей мощности биореакторов в 784 000 литров, что позволяет производить более 20 коммерческих биопродуктов ежегодно.

Ключевые факторы роста

Рост распространенности хронических и генетических заболеваний

Растущая нагрузка от рака, аутоиммунных заболеваний и генетических состояний вызывает высокий спрос на передовые биопрепараты, разработанные с использованием красной биотехнологии. Моноклональные антитела, рекомбинантные белки и генетические терапии предлагают высокую точность и улучшенные результаты для пациентов. Увеличение внедрения целевых и персонализированных подходов к лечению еще больше ускоряет расширение рынка. Правительства и частные организации активно инвестируют в НИОКР для улучшения терапевтических возможностей и решения неудовлетворенных клинических потребностей. Эта растущая глобальная нагрузка на заболевания продолжает подталкивать системы здравоохранения к биотехнологическим вмешательствам.

- Например, Novartis продвинула точечное лечение через свою сеть производства CAR-T терапии, производя индивидуализированные дозы клеточной терапии с использованием передовых процессов на своих глобальных предприятиях.

Расширение НИОКР и продуктовых линий в биофармацевтике

Фармацевтические и биотехнологические компании значительно расширяют свои исследовательские линии для ускорения разработки биопрепаратов, биосимиляров и генетических терапий. Увеличение расходов на НИОКР поддерживает инновации в инженерии антител, белковой терапии и клеточных технологиях. Быстрый рост клинических испытаний биопрепаратов укрепляет рыночный импульс. Стратегические сотрудничества между фармацевтическими компаниями, CMO и академическими институтами улучшают эффективность разработки и сокращают время выхода на рынок. Эта расширяющаяся инновационная экосистема продолжает стимулировать долгосрочный рост в красной биотехнологии.

- Например, компания Eli Lilly продвинула инженерное проектирование антител, интегрировав свою платформу для высокоемкостного скрининга, чтобы оценить широкий спектр вариантов антител и выявить кандидатов с высокой аффинностью.

Достижения в технологиях биопроцессинга и производства

Технологический прогресс в области апстрим- и даунстрим-биопроцессинга улучшает эффективность производства, масштабируемость и качество биопрепаратов. Одноразовые системы, высокопроизводительный скрининг и усовершенствованные методы очистки снижают операционные затраты и ускоряют производственные циклы. Эти инновации позволяют производить моноклональные антитела и рекомбинантные белки в больших масштабах с более высокой чистотой и стабильностью. Автоматизация и оптимизация процессов с использованием ИИ дополнительно укрепляют производительность как для коммерческих, так и для клинических приложений. Такие достижения делают биотехнологии более доступными и коммерчески жизнеспособными.

Ключевые тренды и возможности

Рост персонализированной и прецизионной медицины

Персонализированная медицина продолжает формировать рынок красной биотехнологии, поскольку лечение все чаще адаптируется к генетическим и молекулярным профилям. Достижения в области геномики, открытия биомаркеров и сопутствующей диагностики позволяют применять более избирательные терапевтические подходы. Компании инвестируют в разработку целевых биопрепаратов, иммунотерапий и генетически основанных лекарств, которые предлагают улучшенную эффективность и сниженные побочные эффекты. Эта тенденция создает значительные возможности для инноваций в области диагностики, разработки лекарств и клинических исследований. Растущее внедрение моделей прецизионной медицины поддерживает устойчивый спрос на передовые биотехнологические решения.

- Например, компания Illumina укрепила прецизионную медицину, обеспечив огромную мощность секвенирования через свою платформу NovaSeq, поддерживая крупномасштабное геномное профилирование для целевых терапий.

Увеличение коммерциализации биосимиляров и биобеттеров

Биосимиляры набирают популярность по мере истечения патентов на основные биопрепараты, создавая возможности для экономически эффективных альтернатив. Производители инвестируют в разработку высококачественных биосимиляров для расширения доступа к моноклональным антителам и терапевтическим белкам. Биобеттеры, предлагающие повышенную эффективность или сниженную токсичность, дополнительно расширяют рыночный потенциал. Регулирующие органы упрощают пути одобрения для поддержки коммерциализации биосимиляров, поощряя глобальное внедрение. Растущее давление на затраты в здравоохранении и спрос на доступные биопрепараты продолжают стимулировать эту тенденцию.

- Например, компания Biocon Biologics укрепила разработку биобеттеров через свою программу аналогов инсулина, ежегодно производя дозы рекомбинантного инсулина с использованием высокоэффективных систем микробной ферментации.

Ключевые вызовы

Высокие затраты на разработку и сложные регуляторные требования

Разработка биологических препаратов требует значительных инвестиций, длительных сроков и соблюдения строгих регуляторных стандартов. Сложные производственные процессы, требования к обеспечению качества и клиническая валидация увеличивают общие затраты. Мелкие компании испытывают трудности с выходом на рынок из-за высоких капитальных потребностей. Регулирующие органы требуют обширных данных о безопасности и эффективности, замедляя одобрения и увеличивая нагрузку на соблюдение требований. Эти факторы создают финансовые и операционные вызовы для участников отрасли.

Ограниченные производственные мощности и ограничения цепочки поставок

Производство биопрепаратов требует специализированных объектов, квалифицированного персонала и контролируемых условий, что приводит к нехватке мощностей в нескольких регионах. Нарушения в цепочке поставок влияют на доступность сырья, реагентов и одноразовых компонентов для биопроцессинга. Растущий мировой спрос на моноклональные антитела и рекомбинантные белки усиливает давление на существующие производственные сети. Компании сталкиваются с проблемами масштабирования производства при сохранении качества и консистентности. Расширение инфраструктуры биопроизводства остается необходимым для решения этих ограничений.

Региональный анализ

Северная Америка

Северная Америка занимает 41% доли рынка, благодаря активной деятельности в области биофармацевтических исследований и разработок, высокому уровню внедрения моноклональных антител и быстрым достижениям в области генной и клеточной терапии. Регион получает выгоду от надежного финансирования, хорошо зарекомендовавших себя биотехнологических компаний и поддерживающих регуляторных путей, ускоряющих клиническую разработку. Ведущие университеты и исследовательские институты вносят значительный вклад в инновации через сотрудничество с биотехнологическими фирмами. Высокие расходы на здравоохранение и сильный спрос на передовые биопрепараты продолжают поддерживать расширение рынка. Растущие инвестиции в персонализированную медицину и терапевтику следующего поколения еще больше укрепляют лидерство региона в области красной биотехнологии.

Европа

Европа занимает 29% доли рынка, поддерживаемая сильной исследовательской инфраструктурой в области биотехнологий, растущим производством биопрепаратов и увеличивающимся спросом на целевые терапии. Регион получает выгоду от правительственных инициатив в области исследований и разработок и высокого присутствия биофармацевтических компаний, специализирующихся на моноклональных антителах и рекомбинантных белках. Строгие регуляторные стандарты способствуют высококачественной разработке, а также стимулируют инвестиции в биосимиляры и передовые терапии. Такие страны, как Германия, Великобритания и Франция, лидируют в клинических инновациях благодаря сильным академическим и промышленным сотрудничествам. Растущий акцент на прецизионной медицине и улучшенные рамки возмещения затрат укрепляют долгосрочный рост рынка в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 24% доли рынка, благодаря быстрому расширению производства биофармацевтических препаратов, увеличению инвестиций в здравоохранение и растущему внедрению биопрепаратов. Такие страны, как Китай, Индия, Южная Корея и Япония, активно расширяют биотехнологические возможности через государственные стимулы, финансирование исследований и разработок и развитие инфраструктуры. Регион становится основным центром производства биосимиляров и контрактных производственных услуг благодаря экономически эффективным возможностям. Растущие достижения в диагностике и широкий спрос на целевые терапии еще больше способствуют расширению рынка. Растущая заболеваемость хроническими заболеваниями и увеличение активности клинических испытаний укрепляют траекторию роста региона.

Латинская Америка

Латинская Америка занимает 4% доли рынка, под влиянием постепенного внедрения передовых биопрепаратов и расширяющейся инфраструктуры здравоохранения. Бразилия, Мексика и Аргентина лидируют в региональном спросе благодаря растущим инвестициям в диагностику, онкологические лечения и партнерства в области биотехнологических исследований. Ограниченные местные производственные мощности приводят к зависимости от импортируемых биопрепаратов, однако внедрение биосимиляров продолжает расти благодаря экономическим преимуществам. Правительственные инициативы по расширению доступа к биологическим терапиям поддерживают проникновение на рынок. Увеличение сотрудничества с глобальными фармацевтическими компаниями стимулирует деятельность в области исследований и разработок и усилия по передаче технологий по всему региону.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 2% доли рынка, обусловленной ростом распространенности хронических заболеваний и увеличением инвестиций в модернизацию здравоохранения. Страны ССАГПЗ расширяют биофармацевтические возможности через финансирование исследований и партнерства с мировыми биотехнологическими компаниями. Спрос на моноклональные антитела и рекомбинантные терапии увеличивается по мере улучшения доступа к передовым методам лечения. Рост в Африке остается медленным из-за ограниченной инфраструктуры, хотя усилия по улучшению диагностических возможностей и доступности биосимиляров продолжают укреплять внедрение. Долгосрочный рост рынка зависит от улучшения клинических возможностей и увеличения инвестиций в исследования в области биотехнологий.

Сегментация рынка:

По продукту

- Моноклональные антитела

- Поликлональные антитела

- Рекомбинантные белки

- Другие

По конечному пользователю

- Академические исследовательские институты

- КМО и КРО

- Фармацевтические и биотехнологические компании

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает ведущие компании, такие как F. Hoffmann-La Roche Ltd, Amgen Inc., Pfizer Inc., Novartis AG, Johnson & Johnson (Janssen Biotech), Merck & Co., Inc., AbbVie Inc., Bristol-Myers Squibb Company, Biogen Inc., и Eli Lilly and Company. Эти игроки поддерживают сильные позиции на рынке благодаря обширным биологическим разработкам, крупномасштабным инвестициям в НИОКР и постоянным инновациям в области моноклональных антител, рекомбинантных белков и передовых терапий. Стратегические сотрудничества с КМО, КРО и академическими институтами ускоряют сроки разработки и расширяют клинические возможности. Компании укрепляют конкурентоспособность, развивая иммунотерапии, технологии редактирования генов и решения в области персонализированной медицины. Сильные глобальные сети дистрибуции и экспертные знания в области регулирования поддерживают быструю коммерциализацию новых биопрепаратов. По мере роста спроса на целевые и прецизионные терапии конкуренция усиливается в сегментах онкологии, аутоиммунных заболеваний и генетических заболеваний, стимулируя постоянные инновации и расширение в рамках рынка красной биотехнологии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Hoffmann-La Roche Ltd

- Amgen Inc.

- Pfizer Inc.

- Novartis AG

- Johnson & Johnson (Janssen Biotech)

- Merck & Co., Inc.

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Biogen Inc.

- Eli Lilly and Company

Последние разработки

- В ноябре 2025 года AbbVie Inc. получила одобрение FDA США на EPKINLY (epcoritamab-bysp) в комбинации с ритуксимабом и леналидомидом для лечения рецидивирующей или рефрактерной фолликулярной лимфомы.

- В апреле 2025 года Pfizer Inc. объявила, что представит данные из своей линейки потенциальных прорывных противораковых лекарств на ежегодной встрече Американского общества клинической онкологии (ASCO) 2025 года в Чикаго.

- В 2025 году Amgen Inc. получила полное одобрение FDA на Imdelltra для лечения мелкоклеточного рака легких на распространенной стадии, расширяя свои предложения биологической терапии.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на целевые биологические препараты и прецизионные терапии будет расти в основных областях заболеваний.

- Достижения в области редактирования генов и генотерапии расширят варианты лечения редких и генетических заболеваний.

- Принятие биосимиляров будет расти по мере истечения патентов на биологические препараты и повышения приоритета доступности.

- Инновации в области моноклональных антител ускорятся благодаря улучшенной инженерии и повышенной терапевтической специфичности.

- Автоматизация биопроцессинга и технологии одноразового использования улучшат эффективность и масштабируемость производства.

- Партнерства между фармацевтическими компаниями, контрактными производственными организациями и академическими институтами увеличатся для ускорения разработки.

- Программы персонализированной медицины расширятся по мере развития открытия биомаркеров и диагностических инструментов.

- Инвестиции в исследования иммунотерапии укрепят линейки препаратов в онкологии и аутоиммунных заболеваниях.

- Цифровые инструменты и платформы на базе ИИ будут поддерживать более быстрое открытие лекарств и принятие клинических решений.

- Расширение мощностей биопроизводства в развивающихся регионах увеличит глобальный доступ к передовым биологическим препаратам.