Обзор рынка

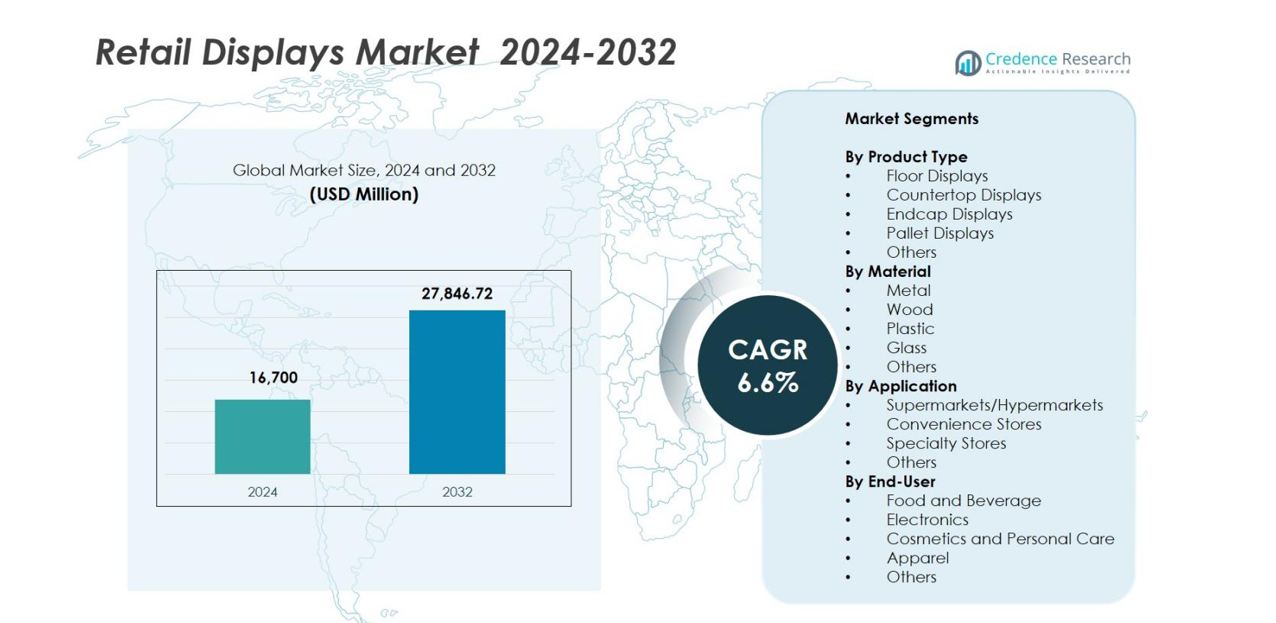

Размер рынка розничных дисплеев оценивался в 16,700 миллионов долларов США в 2024 году и, как ожидается, достигнет 27,846.72 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6.6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка розничных дисплеев 2024 |

16,700 миллионов долларов США |

| Рынок розничных дисплеев, CAGR |

6.6% |

| Размер рынка розничных дисплеев 2032 |

27,846.72 миллионов долларов США |

Рынок розничных дисплеев демонстрирует сильную конкуренцию, возглавляемую крупными игроками, такими как AU Optronics Corp., Sharp Corporation, BOE Technology Group Co., Ltd., Toshiba Corporation, Panasonic Corporation, Innolux Corporation, NEC Display Solutions Ltd., LG Display Co., Ltd., Sony Corporation и Samsung Electronics Co., Ltd., которые продолжают совершенствовать технологии дисплеев, модульные конструкции и решения для цифровой вывески, чтобы удовлетворить изменяющиеся потребности розничной торговли. Регионально Северная Америка доминировала на рынке с долей 32.4% в 2024 году, благодаря обширной модернизации магазинов и высокой адаптации цифровых розничных технологий. За ней следуют Европа и Азиатско-Тихоокеанский регион, поддерживаемые растущей розничной инфраструктурой, инновациями, направленными на устойчивое развитие, и быстрым расширением организованных форматов розничной торговли.

Анализ рынка

- Рынок розничных дисплеев оценивался в 16,700 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 27,846.72 миллионов долларов США к 2032 году, регистрируя CAGR 6.6%.

- Рост обусловлен увеличением модернизации магазинов, повышенным вниманием к визуальному мерчендайзингу и расширением использования модульных и цифровых систем отображения в супермаркетах, магазинах шаговой доступности и специализированных торговых точках.

- Материалы, ориентированные на устойчивое развитие, умные цифровые вывески, интерактивные дисплеи и интеграция омниканальной розничной торговли становятся ключевыми тенденциями, формирующими инновации в продуктах и поведение покупателей.

- На рынке присутствуют сильные игроки, такие как AU Optronics, Panasonic, Sharp, Innolux, NEC Display Solutions, LG Display, Sony и Samsung, усиливающие конкуренцию за счет технологических обновлений и настраиваемых решений.

- Северная Америка лидировала с долей 32.4%, за ней следуют Европа с 28.1% и Азиатско-Тихоокеанский регион с 27.6%, в то время как напольные дисплеи доминировали среди типов продукции с долей 34.8%, а материалы на основе металла лидировали с 38.2% благодаря преимуществам в долговечности и длительном сроке службы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу продукта

Рынок торговых дисплеев возглавляют напольные дисплеи, составляющие 34,8% рыночной доли в 2024 году. Их лидерство обусловлено высокой видимостью, большей площадью отображения и высокой пригодностью для продвижения оптовых товаров и сезонной продукции в супермаркетах и гипермаркетах. Настольные дисплеи продолжают набирать популярность благодаря растущим стратегиям импульсных покупок в магазинах шаговой доступности, в то время как торцевые и паллетные дисплеи выигрывают от растущей автоматизации розничной торговли. Увеличение использования настраиваемых и модульных систем дисплеев дополнительно укрепляет спрос, повышая гибкость и вовлеченность бренда в местах продаж.

- Например, дизайнерское агентство Genesis Retail Displays создало индивидуальные постоянные POS (точки продаж) установки для крупных ритейлеров, таких как Woolworths и JB Hi‑Fi, показывая, что модульные и индивидуально разработанные системы дисплеев уже активно используются в зрелых розничных сетях.

По материалу

Торговые дисплеи на основе металла возглавляют сегмент с долей 38,2% в 2024 году, благодаря их превосходной долговечности, грузоподъемности и более длительному сроку службы, что делает их предпочтительными в форматах розничной торговли с высокой проходимостью. Деревянные дисплеи следуют за ними благодаря премиальной эстетике, популярной в специализированных и люксовых магазинах, в то время как пластиковые дисплеи остаются привлекательными для экономичного и легкого развертывания. Стеклянные дисплеи продолжают расти в модной и электронной розничной торговле благодаря улучшенной видимости продукции. Растущее внимание к устойчивости и перерабатываемым материалам побуждает производителей к созданию гибридных и экологически чистых решений для дисплеев.

- Например, компания Lozier Corporation представила усовершенствованные стальные гондольные стеллажи и прочные металлические конструкции, которые широко используются крупными розничными сетями в США, укрепляя спрос на долговечные, высокоемкие металлические дисплеи в магазинах с высокой проходимостью.

По применению

Супермаркеты и гипермаркеты доминировали в сегменте применения с долей рынка 41,6% в 2024 году, поддерживаемые расширением крупноформатной розничной торговли и растущим спросом на организованное представление продукции, которое улучшает навигацию клиентов и стимулирует импульсные покупки. Магазины шаговой доступности быстро внедряют компактные, модульные дисплеи для оптимизации ограниченного пространства, в то время как специализированные магазины инвестируют в премиальные и ориентированные на бренд форматы для повышения визуального мерчандайзинга. Категория «Другие», включая аптеки и магазины DIY, демонстрирует стабильный рост, так как ритейлеры диверсифицируют ассортимент продукции и отдают приоритет визуально привлекательным, экономящим пространство решениям для дисплеев.

Ключевые факторы роста

Рост модернизации розничной торговли и программ обновления магазинов

Глобальные инициативы по модернизации розничной торговли значительно ускоряют спрос на передовые решения для дисплеев, так как бренды обновляют планировку магазинов для улучшения взаимодействия с клиентами и максимизации видимости продукции. Ритейлеры в супермаркетах, магазинах шаговой доступности и специализированных точках все чаще отдают приоритет организованному мерчандайзингу, планированию полок на основе данных и премиальному опыту в магазине, стимулируя внедрение инновационных форматов дисплеев, таких как модульные блоки, дисплеи с цифровой интеграцией и настраиваемые конструкции. Расширение розничных сетей на развивающихся рынках, наряду с инвестициями в опытные розничные среды, дополнительно усиливает развертывание дисплеев. Изменение предпочтений потребителей в сторону визуально привлекательных размещений продукции также способствует частым обновлениям дисплеев, укрепляя спрос на долговечные, гибкие системы торговых дисплеев.

- Например, Walmart внедрил цифровые вывески и интерактивные дисплейные системы через обновления своей сети розничных медиа в 2024 году, интегрируя программное обеспечение от Navori Labs для повышения вовлеченности в магазине и мерчандайзинга, основанного на аналитике.

Растущее влияние импульсивных покупок и стратегий визуального мерчандайзинга

Возрастающее значение поведения импульсивных покупок значительно способствует расширению рынка, так как розничные продавцы используют стратегическое размещение дисплеев для влияния на принятие решений потребителями в точке продажи. Дисплеи, такие как напольные блоки, настольные конструкции и торцевые стенды, играют ключевую роль в выделении рекламных товаров, новых запусков продуктов и сезонных ассортиментов. Бренды все чаще полагаются на привлекающий внимание дизайн, психологию цвета и сторителлинг для повышения привлекательности продуктов и привлечения внимания покупателей. Усиленное внимание к управлению категориями, перекрестному мерчандайзингу и аналитике покупателей способствует внедрению настраиваемых дисплейных систем. По мере усиления конкуренции в розничных каналах эффективный визуальный мерчандайзинг становится необходимым для дифференциации, увеличивая спрос на форматы дисплеев с высоким воздействием, поддерживающие динамичные розничные стратегии.

- Например, Coca-Cola неоднократно фиксировала рост продаж от своих брендированных напольных блоков, размещенных рядом с кассовыми зонами, при этом некоторые кампании сообщали о двузначных увеличениях импульсивных покупок в период проведения акций.

Расширение омниканальных и цифровых розничных экосистем

Быстрая интеграция офлайн и онлайн розничных каналов стимулирует высокий спрос на универсальные дисплейные системы, поддерживающие омниканальное поведение покупателей. Розничные продавцы инвестируют в дисплеи, которые поддерживают умные этикетки, QR-коды, цифровые экраны и интерактивные технологии для соединения физических и цифровых впечатлений. Внедрение аналитики в магазине, отслеживания с поддержкой IoT и рекомендаций на основе ИИ требует совместимой дисплейной инфраструктуры. Модели “click-and-collect”, всплывающие магазины и форматы розничной торговли, ориентированные на опыт, расширяются, поощряя внедрение модульных и визуально привлекательных дисплеев. По мере того как омниканальные стратегии развиваются, розничные продавцы все чаще полагаются на дисплейные системы как на важные инструменты для бесшовного взаимодействия с клиентами, акций в реальном времени и экономически эффективных операций в магазинах.

Ключевые тренды и возможности

Инновации в дисплеях, ориентированные на устойчивость, и экологически чистые материалы

Растущая экологическая сознательность создает значительные возможности для производителей разрабатывать экологически чистые розничные дисплеи, используя перерабатываемые, биоразлагаемые и с низким воздействием материалы. Розничные продавцы с обязательствами в области ESG переходят на устойчивую древесину, гибриды металлов, переработанные пластики и покрытия с низким содержанием ЛОС, чтобы согласовать мерчандайзинг с целями устойчивого развития. Принципы циркулярного дизайна, такие как повторное использование, разборка и модульность, набирают популярность, позволяя розничным продавцам минимизировать отходы и продлевать жизненные циклы дисплеев. Этот сдвиг в сторону устойчивости также улучшает имидж бренда, поскольку потребители все чаще отдают предпочтение экологически ответственным магазинам. Производители, которые инвестируют в экологически чистые производственные процессы и отслеживаемые источники материалов, могут извлечь выгоду из растущего спроса на закупки в современных розничных средах.

- Например, IKEA расширила использование древесины с сертификатом FSC и переработанных материалов в торговом оборудовании, включая модульные стеллажи и витрины, в рамках глобального обязательства использовать 100% возобновляемые или переработанные материалы к 2030 году.

Увеличение использования умных и цифровых технологий в розничных витринах

Цифровая трансформация в розничной торговле открывает большие возможности, поскольку магазины интегрируют умные технологии в традиционные системы витрин. Интерактивные экраны, полки с поддержкой RFID, светодиодные вывески, электронные ценники и подключенные к IoT устройства становятся центральными элементами для предоставления персонализированного опыта покупок в магазине. Эти технологии поддерживают ценообразование в реальном времени, динамические акции, прозрачность инвентаря и повышенное взаимодействие с покупателями. Рост розничной торговли, основанной на данных, стимулирует использование витрин, способных собирать поведенческие инсайты, оптимизировать размещение продуктов и увеличивать коэффициент конверсии. Поскольку потребители ожидают бесшовной интеграции между цифровыми и физическими покупками, спрос на интеллектуальные решения для витрин продолжает расти, создавая значительные возможности для поставщиков, ориентированных на технологии.

- Например, Carrefour расширила внедрение платформы электронных ценников VUSION от SES-imagotag в Европе, интегрируя облачно подключенные дисплеи, которые поддерживают динамическое ценообразование, мониторинг полок и аналитику покупок в магазине.

Ключевые вызовы

Высокие затраты, связанные с передовыми и индивидуальными решениями для витрин

Несмотря на высокий спрос на современные системы витрин, высокие затраты остаются значительным барьером для их широкого внедрения. Премиальные материалы, передовые цифровые компоненты и индивидуальные дизайны увеличивают общие расходы на производство и установку, ограничивая доступ для малых и средних розничных продавцов. Дополнительные эксплуатационные расходы, такие как обслуживание, энергопотребление и обновления программного обеспечения для цифровых дисплеев, также сдерживают инвестиции. Эти финансовые вызовы замедляют усилия по модернизации и ограничивают внедрение технологически продвинутых розничных витрин. Производители сталкиваются с давлением, чтобы сбалансировать инновации с доступностью, чтобы удовлетворить потребности розничной среды, чувствительной к бюджету, без ущерба для эффективности витрин.

Быстро меняющиеся предпочтения потребителей и сокращение жизненного цикла продуктов

Розничные продавцы должны постоянно адаптировать витрины, чтобы отражать изменяющиеся вкусы потребителей, быстро меняющиеся тенденции и развивающиеся требования к брендингу. Это приводит к сокращению жизненного цикла витрин и частым редизайнам, увеличивая операционную сложность и оборот инвентаря для производителей. Быстрые внедрения продуктов и рекламные циклы требуют витрин, которые легко адаптируются, масштабируются и быстро производятся. Эти колебания могут привести к проблемам с прогнозированием, перерасходу средств и неэффективности производства. Производители, не способные соответствовать быстро меняющимся ожиданиям в мерчендайзинге, рискуют потерять конкурентоспособность в отрасли, где все более важными становятся гибкость, индивидуализация и визуальная привлекательность.

Региональный анализ

Северная Америка

Северная Америка заняла крупнейшую долю на рынке розничных дисплеев с 32,4% в 2024 году, поддерживаемую значительными инвестициями в модернизацию магазинов, премиальный визуальный мерчендайзинг и омниканальные розничные стратегии. Крупные ритейлеры в США и Канаде продолжают обновлять инфраструктуру дисплеев для улучшения видимости продукции и повышения вовлеченности в магазинах. Регион выигрывает от высокого уровня внедрения цифровых вывесок, интеллектуальных систем отображения и модульных конструкций, обусловленных конкурентным позиционированием брендов. Рост форматов удобства и специализированной розницы дополнительно укрепляет спрос, в то время как растущие ожидания от захватывающих покупательских впечатлений способствуют внедрению инновационных, настраиваемых решений для дисплеев.

Европа

Европа составила 28,1% рынка розничных дисплеев в 2024 году, что обусловлено обширными обновлениями розничных сетей, материалами для дисплеев с акцентом на устойчивость и сильной базой магазинов класса люкс и специализированных магазинов. Ритейлеры все чаще предпочитают экологически чистые деревянные и металлические дисплеи для соответствия требованиям ЕС по устойчивому развитию и улучшения эстетики бренда. Спрос растет в Германии, Франции, Италии и Великобритании по мере расширения организованной розницы. Фокус региона на премиальные торговые среды, передовые системы мерчендайзинга и цифровую интеграцию ускоряет обновление дисплеев, в то время как внедрение интерактивных экранов и электронных ценников дополнительно увеличивает проникновение на рынок.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 27,6% доли рынка в 2024 году и остается самым быстрорастущим регионом благодаря быстрому расширению розничной торговли и увеличению инвестиций в современные форматы магазинов. Китай, Индия, Япония и Юго-Восточная Азия демонстрируют растущий спрос на традиционные и цифровые дисплеи по мере ускорения организованной розницы. Урбанизация, рост располагаемых доходов и расширение супермаркетов и гипермаркетов стимулируют внедрение модульных, экономически эффективных решений для дисплеев. Крупномасштабные производственные возможности поддерживают конкурентоспособные цены, в то время как интеграция электронной коммерции и оффлайн-торговли стимулирует спрос на омниканальные совместимые дисплеи, которые улучшают взаимодействие с покупателями и эффективность магазинов.

Латинская Америка

Латинская Америка заняла 6,8% рынка розничных дисплеев в 2024 году, поддерживаемая ростом супермаркетов, сетей магазинов у дома и аптек в Бразилии, Мексике и Колумбии. Ритейлеры акцентируют внимание на улучшении мерчендайзинга и брендированных системах отображения для привлечения клиентов в конкурентной среде. Экономически эффективные пластиковые и металлические дисплеи остаются доминирующими из-за бюджетных ограничений, с постепенным внедрением цифровых дисплеев. Предпочтение потребителей к современным планировкам магазинов и улучшенной видимости продукции поддерживает рост рынка, в то время как увеличение консолидации розничной торговли и выход глобальных розничных сетей укрепляют долгосрочные возможности расширения, несмотря на экономическую нестабильность.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 5,1% доли рынка в 2024 году, обусловленный быстрым развитием розничной инфраструктуры, расширением торговых центров и увеличением присутствия международных брендов. Страны Персидского залива, особенно ОАЭ и Саудовская Аравия, активно инвестируют в премиальные системы отображения для повышения эстетики покупок и поддержки форматов люксовой розницы. Развивающиеся африканские розничные центры внедряют прочные и модульные дисплеи для повышения эффективности мерчендайзинга. Рост гипермаркетов, специализированных магазинов и внедрение цифровых вывесок отражают изменяющиеся ожидания потребителей в отношении современных, визуально привлекательных розничных пространств в регионе Ближнего Востока и Африки.

Сегментация Рынка

По Типу Продукта

- Напольные Дисплеи

- Настольные Дисплеи

- Концевые Дисплеи

- Поддоны Дисплеи

- Другие

По Материалу

- Металл

- Дерево

- Пластик

- Стекло

- Другие

По Применению

- Супермаркеты/Гипермаркеты

- Магазины У Дома

- Специализированные Магазины

- Другие

По Конечному Пользователю

- Пищевая Промышленность и Напитки

- Электроника

- Косметика и Личная Гигиена

- Одежда

- Другие

По Географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский Регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского Региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная Среда

Рынок розничных дисплеев характеризуется высокой динамикой конкурентной среды, представленной сочетанием глобальных производителей дисплеев, специалистов по розничному оборудованию и поставщиков технологий для вывесок. Ключевые игроки, такие как Samsung Electronics Co., Ltd., LG Display Co., Ltd., Panasonic Corporation, Sony Corporation, Sharp Corporation, Toshiba Corporation, NEC Display Solutions Ltd., AU Optronics Corp., Innolux Corporation и BOE Technology Group Co., Ltd., активно укрепляют свои позиции через инновации в продуктах, возможности кастомизации и расширение в области умных дисплейных технологий. Компании все больше фокусируются на модульных, легких и устойчивых материалах, чтобы соответствовать изменяющимся требованиям ритейлеров. Цифровая трансформация в розничной торговле стимулирует значительные инвестиции в интерактивные сенсорные экраны, электронные ценники, светодиодные вывески и дисплейные системы с поддержкой IoT, что усиливает конкуренцию в премиум-сегменте. Стратегические партнерства с ритейлерами, дизайнерскими консультантами и поставщиками технологий дополнительно усиливают дифференциацию продуктов и глобальное проникновение на рынок. В целом, конкуренция продолжает смещаться в сторону интегрированных, визуально привлекательных и технологически продвинутых дисплейных решений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- AU Optronics Corp.

- Sharp Corporation

- BOE Technology Group Co., Ltd.

- Toshiba Corporation

- Panasonic Corporation

- Innolux Corporation

- NEC Display Solutions Ltd.

- LG Display Co., Ltd.

- Sony Corporation

- Samsung Electronics Co., Ltd.

Недавние события

- В августе 2025 года компания Navori Labs приобрела Signagelive, создав, по словам Navori, крупнейшую в мире независимую платформу CMS для цифровых вывесок, работающую только через каналы, по установленной базе.

- В июне 2025 года Albertsons Media Collective (часть Albertsons Companies) запустила свою сеть цифровых дисплеев в магазинах, работающую на базе STRATACACHE, чтобы предложить интерактивные рекламные решения и решения для повышения видимости бренда в магазинах.

- В феврале 2025 года STRATACACHE приобрела SNED, французского поставщика решений на основе светодиодов, сосредоточенного на вывесках для аптек и связанных с ними системах отображения.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, материала, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост, так как ритейлеры продолжают инвестировать в современные, визуально привлекательные торговые пространства.

- Цифровые и интеллектуальные технологии отображения будут получать более широкое распространение для улучшения взаимодействия с покупателями и проведения акций в реальном времени.

- Инициативы по устойчивому развитию будут стимулировать спрос на экологически чистые, перерабатываемые и модульные материалы для дисплеев.

- Стратегии омниканальной торговли увеличат потребность в дисплеях, интегрирующих цифровой контент и мерчендайзинг на основе данных.

- Настраиваемые и гибкие форматы дисплеев будут пользоваться растущим предпочтением для поддержки частых ротаций продуктов и акций.

- Рост магазинов удобного и специализированного формата будет способствовать спросу на компактные, экономящие пространство системы отображения.

- Развитие IoT и аналитики улучшит функциональность дисплеев за счет улучшенного отслеживания поведения покупателей.

- Развивающиеся рынки внесут значительный вклад благодаря быстрому расширению розничной торговли и росту урбанизации.

- Партнерства между производителями дисплеев и поставщиками розничных технологий ускорят инновации в продуктах.

- Увеличение конкуренции заставит компании сосредоточиться на дифференциации дизайна, долговечности и экономической эффективности.