Обзор рынка

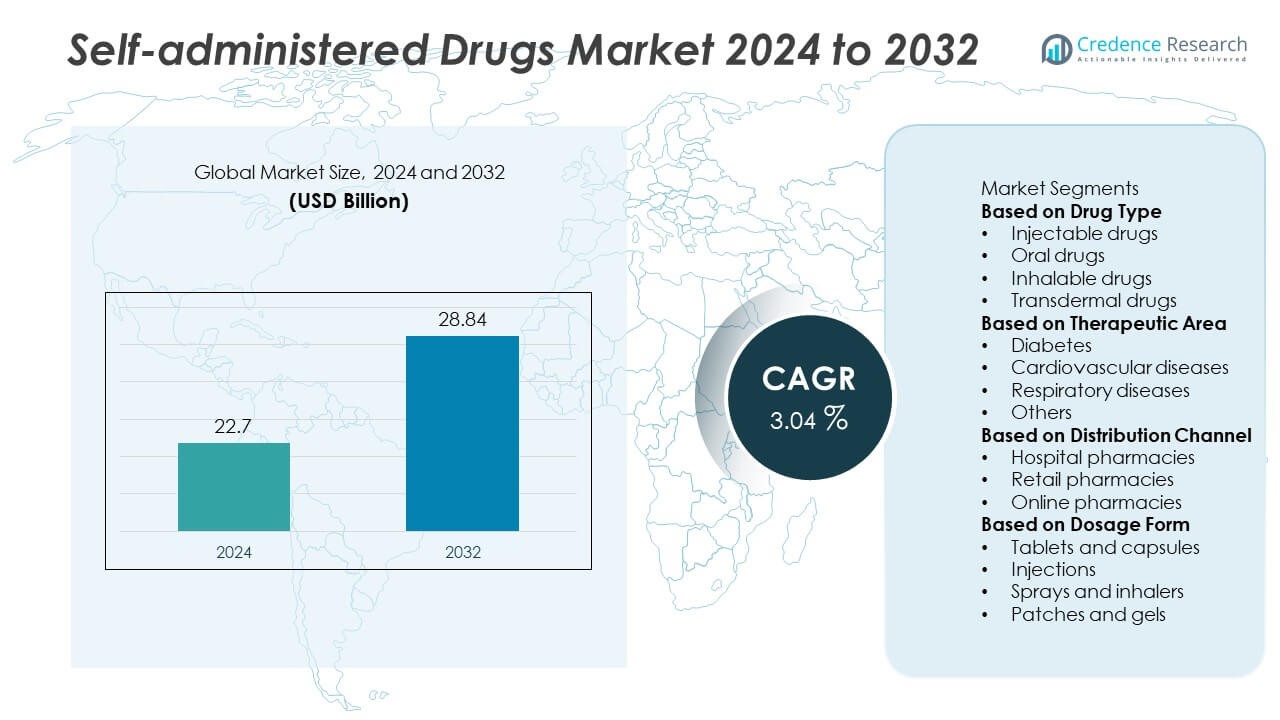

Рынок лекарств для самостоятельного применения был оценен в 22,7 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 28,84 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 3,04% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств для самостоятельного применения 2024 |

22,7 миллиарда долларов США |

| Рынок лекарств для самостоятельного применения, CAGR |

3,04% |

| Размер рынка лекарств для самостоятельного применения 2032 |

28,84 миллиарда долларов США |

Рынок лекарств для самостоятельного применения возглавляют крупные компании, такие как Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc и Sanofi S.A. Эти игроки доминируют благодаря сильным научно-исследовательским программам, инновациям в системах доставки лекарств и глобальным сетям дистрибуции. Фокус на биопрепаратах, автоинъекторах и подключенных устройствах доставки лекарств улучшил приверженность пациентов и эффективность лечения. Северная Америка стала ведущим регионом с долей рынка 39,6% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения, высокой распространенностью хронических заболеваний и сильным принятием решений по уходу на дому.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лекарств для самостоятельного применения был оценен в 22,7 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 28,84 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 3,04% в течение прогнозируемого периода.

- Рост распространенности хронических заболеваний, таких как диабет и сердечно-сосудистые расстройства, стимулирует высокий спрос на удобные варианты лечения на дому.

- Тенденции рынка подчеркивают увеличенное принятие умных инъекторов, предварительно заполненных шприцев и носимых систем доставки лекарств, которые улучшают приверженность пациентов и безопасность.

- Ведущие игроки, такие как Pfizer Inc., Amgen Inc. и Novartis AG, сосредоточены на инновациях продуктов, расширении биопрепаратов и стратегических сотрудничествах для укрепления своего присутствия на рынке.

- Северная Америка лидировала с долей 39,6% в 2024 году, за ней следовала Европа с 28,4%, в то время как Азиатско-Тихоокеанский регион занимал 23,8% как самый быстрорастущий регион; сегмент инъекционных препаратов доминировал с долей 47,2%, обусловленной быстрым принятием автоинъекторов и устройств для самостоятельного введения.

Анализ сегментации рынка:

По типу препарата

Сегмент инъекционных препаратов доминировал на рынке лекарств для самостоятельного применения с долей 47,2% в 2024 году, благодаря растущему принятию автоинъекторов и предварительно заполненных шприцев для управления хроническими заболеваниями. Увеличение распространенности диабета, рассеянного склероза и ревматоидного артрита ускорило спрос на удобные и точные системы доставки. Технологические достижения, такие как носимые инъекторы и системы без игл, улучшают соблюдение пациентами режима лечения и безопасность. Оральные препараты продолжают пользоваться значительным спросом благодаря простоте использования, в то время как ингаляционные и трансдермальные формулы набирают популярность для более быстрого начала действия и целевой доставки.

- Например, компания Amgen Inc. выпустила Enbrel Mini® — одноразовый предварительно заполненный картридж для использования с многоразовым автоинъектором AutoTouch®. Устройство вводит дозу 50 мг, имеет визуальные и звуковые сигналы для подтверждения завершения инъекции и включает датчик для определения размещения на коже.

По терапевтическим областям

Сегмент диабета занял крупнейшую долю в 38,5% в 2024 году, что обусловлено растущей глобальной нагрузкой на пациентов с диабетом и широким использованием инсулиновых ручек для самовведения и агонистов GLP-1. Удобство домашнего мониторинга уровня глюкозы и решений для самодозирования повышает приверженность лечению и контроль заболевания. Сердечно-сосудистые заболевания следуют за ними, пациенты все чаще используют пероральные и трансдермальные терапии для долгосрочного управления. Рост респираторных заболеваний, таких как астма и ХОБЛ, также поддерживает спрос на портативные ингаляционные устройства, что позволяет лучше управлять собой и снижать зависимость от системы здравоохранения.

- Например, система доставки инсулина FlexTouch® от Novo Nordisk позволяет точно дозировать до 80 единиц за одну инъекцию и использует пружинный механизм, требующий постоянно низкой силы инъекции. Неудлиняющаяся кнопка дозирования и низкая сила делают ее подходящей для пациентов с ограниченной ловкостью рук.

По каналам дистрибуции

Сегмент розничных аптек составил 52,8% в 2024 году, так как они остаются основным пунктом доступа к рецептурным и безрецептурным лекарствам для самовведения. Расширение аптечных сетей и образовательные программы для пациентов, проводимые фармацевтами, улучшают доступность и осведомленность о домашних методах лечения. Больничные аптеки обслуживают специализированные лечения и последующее наблюдение за хроническими заболеваниями, в то время как онлайн-аптеки быстро расширяются благодаря цифровизации и внедрению электронных рецептов. Удобство доставки на дом и наличие широкого ассортимента продукции продолжают позиционировать онлайн-каналы как быстрорастущий сегмент дистрибуции на рынке лекарств для самовведения.

Ключевые факторы роста

Рост распространенности хронических заболеваний

Увеличение числа хронических состояний, таких как диабет, сердечно-сосудистые заболевания и аутоиммунные расстройства, вызывает сильный спрос на лекарства для самовведения. Пациенты все чаще предпочитают домашнее лечение, чтобы минимизировать визиты в больницу и снизить затраты на здравоохранение. Самовведение повышает удобство, независимость и приверженность лечению, особенно для долгосрочных терапий. Рост глобального пожилого населения, которому требуется постоянное медикаментозное лечение, дополнительно ускоряет внедрение решений для самодозирования, поддерживая устойчивый рост рынка как в развитых, так и в развивающихся экономиках.

- Например, компания Eli Lilly and Company поставляет ручки Trulicity® (дулаглутид) для управления диабетом 2 типа. Они доступны в различных еженедельных дозировках, включая 0,75 мг, 1,5 мг, 3 мг и 4,5 мг. Каждая одноразовая ручка оснащена предварительно прикрепленной скрытой иглой 29-го калибра и процессом активации в один шаг, разработанным для улучшения опыта самовведения.

Достижения в технологиях доставки лекарств

Технологические инновации в системах доставки лекарств являются основным двигателем расширения рынка. Разработка автоинъекторов, предварительно заполненных шприцев и носимых инъекторов обеспечивает точное дозирование и снижает вероятность ошибок пользователя. Эти устройства повышают комфорт и безопасность, способствуя принятию пациентами инъекционных терапий. Фармацевтические компании также интегрируют цифровые функции для отслеживания доз и подключения, улучшая приверженность лечению. Такие инновации превращают традиционную доставку лекарств в ориентированные на пациента, технологически продвинутые решения, укрепляя долгосрочные результаты терапии и конкурентоспособность на рынке.

- Например, компания Amgen Inc. представила носимый инъектор Neulasta® Onpro®, который способен доставлять дозу 6 мг подкожно примерно за 45 минут после предварительно установленной задержки в 27 часов. Это устройство устраняет необходимость в клинических визитах на следующий день для введения пегфилграстима, что представляет собой переход к автоматизированному самоуправлению для некоторых пациентов.

Переход к домашнему здравоохранению

Глобальный переход к уходу на дому значительно увеличивает спрос на самоуправляемые терапии. Пациенты и системы здравоохранения предпочитают удаленные модели лечения, которые уменьшают зависимость от больниц и повышают удобство. Растущие затраты на здравоохранение, в сочетании с достижениями в области телемедицины и удаленного мониторинга, дополнительно способствуют самоуправлению. Пандемия ускорила эту тенденцию, способствуя использованию простых в применении формул и устройств, обеспечивающих безопасную доставку лекарств на дому. Этот сдвиг соответствует более широкой тенденции персонализированного и управляемого пациентом здравоохранения, расширяя возможности для фармацевтических производителей.

Ключевые тенденции и возможности

Интеграция умных и подключенных устройств доставки лекарств

Появление умных инъекторов и подключенных ингаляторов революционизирует вовлеченность пациентов и соблюдение режима лечения. Эти устройства записывают данные о дозировке, отправляют напоминания и связываются с платформами здравоохранения для мониторинга в реальном времени. Интеграция с мобильными приложениями и решениями телемедицины позволяет удаленное наблюдение и персонализированное дозирование. Сочетание лекарственной терапии и цифрового здравоохранения улучшает точность и соблюдение лечения, предоставляя новые источники дохода для производителей и создавая возможности в быстро развивающейся экосистеме цифрового здравоохранения.

- Например, компания AstraZeneca представила умную версию ингалятора Symbicort® Turbuhaler, оснащенную встроенным цифровым датчиком, разработанным Propeller Health. Устройство отслеживает частоту ингаляций и передает данные через Bluetooth в мобильное приложение, позволяя врачам удаленно контролировать соблюдение режима лечения. Клинические оценки показывают улучшение на 35% в согласованности использования ингалятора среди пациентов с астмой и ХОБЛ, использующих эту подключенную платформу.

Растущее принятие биопрепаратов и персонализированной медицины

Растущее использование биопрепаратов в лечении хронических и аутоиммунных заболеваний создает новые возможности для систем самоуправляемой доставки лекарств. Поскольку эти терапии часто требуют длительного дозирования, удобные для пациента варианты доставки, такие как предварительно заполненные ручки и автоинъекторы, становятся необходимыми. Инициативы персонализированной медицины дополнительно поддерживают индивидуализированное дозирование и конструкции доставки, адаптированные к индивидуальным потребностям. Эта тенденция способствует инновациям в стабильности формул, совместимости устройств и удобстве использования пациентами, укрепляя расширение рынка в высокоценных терапевтических областях.

- Например, компания Johnson & Johnson представила Tremfya® One-Press, устройство для самостоятельного введения биологического препарата, предназначенное для пациентов с бляшечным псориазом и псориатическим артритом. Система доставляет дозу 100 мг одним нажатием без видимых игл и поддерживает постоянную скорость потока 0,5 мл за 30 секунд. Более 1,5 миллионов инъекций Tremfya® было введено по всему миру с использованием этой платформы, что отражает высокую степень принятия пациентами биологической терапии на дому.

Ключевые проблемы

Сложные лекарственные формулы и трудности в обращении

Многие биологические и инъекционные препараты требуют специализированного хранения, обращения и методов введения, что может ограничивать их принятие пациентами. Неправильное использование может привести к недозировке, передозировке или загрязнению, что влияет на безопасность лечения и его результаты. Обучение и образование пользователей остаются критически важными, но не всегда доступны, особенно в удаленных регионах. Производители решают эти проблемы с помощью интуитивно понятного дизайна устройств и удобной упаковки, но сложность некоторых формул продолжает ограничивать более широкое принятие самостоятельной терапии.

Регуляторные и возмещающие барьеры

Строгие регуляторные требования к одобрению комбинаций лекарств и устройств и непоследовательные политики возмещения представляют собой серьезные проблемы для роста рынка. Необходимость соответствия различным международным стандартам задерживает запуск продуктов и увеличивает затраты на разработку. Более того, ограниченное страховое покрытие для лечения на дому в некоторых регионах ограничивает доступ пациентов к передовым устройствам для самостоятельного введения. Чтобы преодолеть эти барьеры, компании сотрудничают с органами здравоохранения и страховщиками для создания стандартизированных рамок, поддерживающих доступность, доступность и более быстрое проникновение на рынок.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке препаратов для самостоятельного введения с долей 39,6% в 2024 году, благодаря высокой распространенности хронических заболеваний и широкому внедрению передовых систем доставки лекарств. США лидируют в регионе благодаря сильной инфраструктуре здравоохранения, осведомленности пациентов и технологическим достижениям в области биологических и инъекционных устройств. Растущее предпочтение лечения на дому в сочетании с высокими расходами на здравоохранение поддерживает устойчивый спрос на рынке. Крупные фармацевтические компании и постоянные инновации в подключенных решениях доставки лекарств дополнительно укрепляют позицию Северной Америки как ведущего центра разработки и внедрения препаратов для самостоятельного введения.

Европа

Европа заняла долю 28,4% в 2024 году, поддерживаемая сильной регуляторной базой, хорошо налаженными системами здравоохранения и растущим использованием биологических препаратов для лечения хронических заболеваний. Такие страны, как Германия, Франция и Великобритания, находятся на переднем крае, сосредотачиваясь на ориентированном на пациента уходе и инициативах по самолечению. Акцент региона на безопасность, интеграцию лекарств и устройств и удобную упаковку способствует более широкому принятию среди пожилого населения. Государственные программы, продвигающие экономически эффективное домашнее здравоохранение и увеличенное возмещение за устройства для самостоятельного введения, продолжают стимулировать расширение рынка в европейском регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял долю в 23,8% в 2024 году, став самым быстрорастущим регионом благодаря расширению доступа к здравоохранению, большим популяциям пациентов и растущей распространенности диабета и сердечно-сосудистых заболеваний. В таких странах, как Китай, Япония и Индия, наблюдается растущий спрос на самовводимые и пероральные терапии, поскольку системы здравоохранения переходят к амбулаторной помощи. Растущие инвестиции в фармацевтическое производство и осведомленность о самоуправлении пациентов дополнительно способствуют внедрению. Быстрая цифровизация здравоохранения и расширение онлайн-платформ аптек продолжают улучшать доступность и доступность на рынке Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка заняла 5,1% рынка в 2024 году, чему способствовала модернизация здравоохранения и растущая осведомленность о самоуправляемых методах лечения. Бразилия и Мексика лидируют в регионе, поддерживаемые ростом хронических заболеваний и расширением сетей фармацевтического распределения. Правительства продвигают инициативы по улучшению доступа к основным лекарствам и снижению зависимости от больниц. Хотя доступность ограничена из-за проблем с доступностью в малообеспеченных популяциях, растущая доступность экономичных дженериков и местное производство устройств для самоуправления, как ожидается, поддержат долгосрочный рост рынка в Латинской Америке.

Ближний Восток и Африка

Ближний Восток и Африка составили 3,1% доли в 2024 году, чему способствовали постоянные улучшения в инфраструктуре здравоохранения и постепенный переход к самоуправлению пациентов. ОАЭ, Саудовская Аравия и Южная Африка являются ключевыми рынками, с растущим внедрением инсулиновых ручек, пероральных терапий и трансдермальных продуктов. Растущие инвестиции в медицинские учреждения и импорт фармацевтической продукции улучшают доступ к передовым системам доставки лекарств. Несмотря на ограниченную осведомленность и проблемы с доступностью в сельских районах, расширяющиеся инициативы в области цифрового здравоохранения и правительственные программы по хроническим заболеваниям способствуют устойчивому росту рынка в регионе.

Сегментация рынка:

По типу лекарств

- Инъекционные препараты

- Пероральные препараты

- Ингаляционные препараты

- Трансдермальные препараты

По терапевтической области

- Диабет

- Сердечно-сосудистые заболевания

- Респираторные заболевания

- Другие

По каналу распределения

- Больничные аптеки

- Розничные аптеки

- Онлайн аптеки

По форме дозировки

- Таблетки и капсулы

- Инъекции

- Спреи и ингаляторы

- Пластыри и гели

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок лекарств для самостоятельного применения является высококонкурентным и включает ключевых игроков, таких как Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc и Sanofi S.A. Эти компании лидируют благодаря инновациям в технологиях доставки лекарств, таким как автоинъекторы, предварительно заполненные шприцы и носимые системы. Стратегические сотрудничества и инвестиции в биологические препараты расширяют их присутствие на рынке. Компании сосредоточены на решениях, ориентированных на пациента, которые повышают удобство и приверженность, снижая при этом затраты на здравоохранение. Расширение интеграции цифрового здравоохранения, НИОКР в области формул с контролируемым высвобождением и улучшенный доступ к персонализированным терапиям дополнительно усиливают конкурентоспособность. Растущий переход к уходу на дому и платформам телемедицины предоставляет новые возможности для лидеров рынка укреплять сети дистрибуции и оптимизировать стратегии взаимодействия с пациентами по всему миру.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ ключевых игроков

- Pfizer Inc.

- Novartis AG

- Amgen Inc.

- AstraZeneca plc

- Johnson & Johnson

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Sanofi S.A.

Последние разработки

- В октябре 2025 года компания Eli Lilly and Company получила одобрение в США на подкожный режим применения Omvoh® (mirikizumab-mrkz) — однократную инъекцию 200 мг/2 мл раз в месяц для поддерживающей терапии язвенного колита у взрослых.

- В июне 2023 года компания Pfizer Inc. получила одобрение на NGENLA™, еженедельное лечение дефицита гормона роста у детей, сокращающее частоту инъекций по сравнению с ежедневными альтернативами.

- В феврале 2023 года компании AstraZeneca plc и Amgen Inc. получили одобрение в США на TEZSPIRE® (tezepelumab) в виде предварительно заполненного одноразового шприца и автоинъектора для самостоятельного применения у пациентов в возрасте 12 лет и старше с тяжелой астмой.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа лекарств, терапевтической области, канала дистрибуции, формы дозировки и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на решения для лечения на дому будет продолжать расти из-за увеличения случаев хронических заболеваний.

- Разработка умных инъекторов и носимых систем доставки лекарств улучшит удобство лечения.

- Фармацевтические инновации будут сосредоточены на биопрепаратах и удобных для пациента формах для самостоятельного использования.

- Интеграция мобильных приложений и цифрового мониторинга улучшит соблюдение режима лечения и удаленный контроль.

- Рост затрат на здравоохранение подтолкнет пациентов к самостоятельному управлению терапией для экономии.

- Регуляторная поддержка подключенных и персонализированных систем доставки лекарств ускорит одобрение продуктов.

- Азиатско-Тихоокеанский регион испытает сильный рост благодаря увеличению доступа к здравоохранению и осведомленности.

- Производители будут инвестировать в эргономичный дизайн устройств для упрощения введения лекарств.

- Партнерства между фармацевтическими и технологическими компаниями будут способствовать расширению экосистемы цифрового здравоохранения.

- Рост онлайн-распространения аптек улучшит доступность и глобальный охват самостоятельно вводимых лекарств.