Обзор рынка

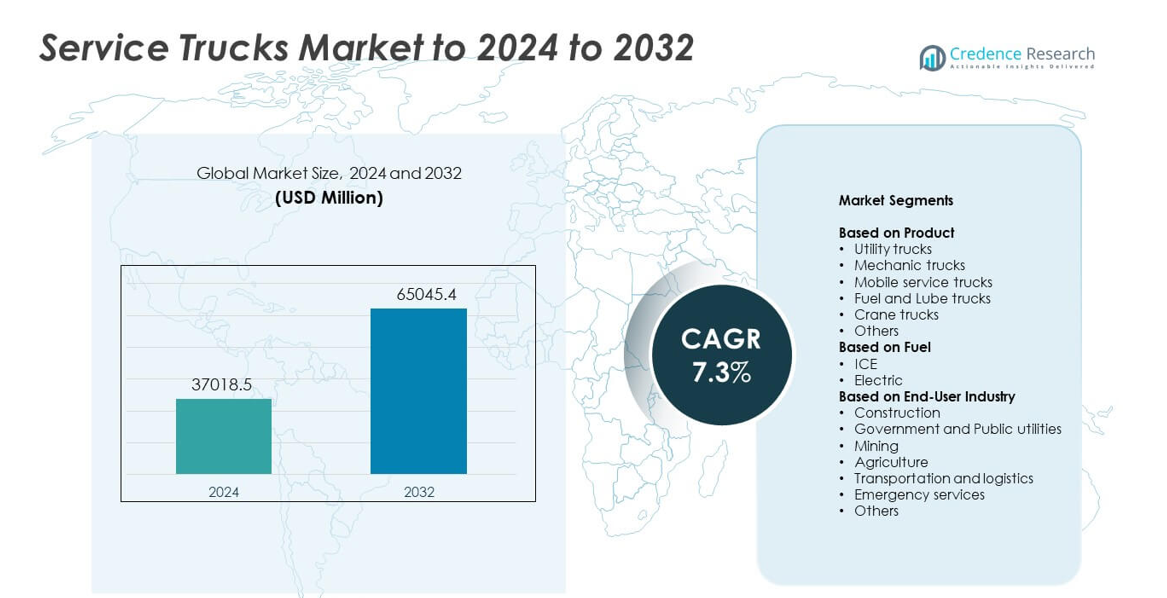

Размер рынка сервисных грузовиков оценивался в 37018,5 млн долларов США в 2024 году и, как ожидается, достигнет 65045,4 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка сервисных грузовиков 2024 |

37018,5 млн долларов США |

| Рынок сервисных грузовиков, CAGR |

7,3% |

| Размер рынка сервисных грузовиков 2032 |

65045,4 млн долларов США |

Рынок сервисных грузовиков включает таких крупных игроков, как Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited и Altec Industries Inc. Эти компании укрепляют свое присутствие за счет передовых платформ шасси, улучшенных сервисных кузовов и более широкой интеграции телематики и инструментов управления автопарком. Спрос продолжает расти в строительстве, горнодобывающей промышленности, коммунальных услугах и логистике. Северная Америка лидировала на рынке в 2024 году с долей около 36%, поддерживаемая активной инфраструктурной деятельностью, высокими темпами замены автопарка и быстрым внедрением специализированных утилитарных и механических грузовиков, подходящих для полевых операций.

Анализ рынка

- Рынок сервисных грузовиков достиг 37018,5 млн долларов США в 2024 году и, как ожидается, достигнет 65045,4 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,3%.

• Рост строительной и коммунальной деятельности стимулирует высокий спрос, так как утилитарные грузовики занимали доминирующую долю в 31% благодаря широкому использованию в полевых работах.

• Электрические сервисные грузовики и автопарки с поддержкой телематики становятся ключевыми трендами, поскольку операторы переходят на более чистые и умные решения для обслуживания.

• Ведущие игроки усиливают прочность шасси, сервисные кузова и инструменты управления автопарком, чтобы оставаться конкурентоспособными, в то время как высокие первоначальные инвестиции остаются основным ограничением для мелких операторов.

• Северная Америка лидировала с долей в 36% в 2024 году, за ней следуют Азиатско-Тихоокеанский регион с 29% и Европа с 27%, в то время как строительство оставалось ведущим сегментом конечных пользователей с долей около 34%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Утилитарные грузовики лидировали на рынке сервисных грузовиков в 2024 году с долей около 31%. Высокий спрос исходил от строительства, коммунальных услуг и обслуживания автопарка благодаря их гибким настройкам и большой вместимости инструментов. Эти грузовики поддерживают ежедневные операции во многих полевых задачах, что увеличивает их использование в крупных проектах. Механические грузовики и мобильные сервисные грузовики также пользовались высоким спросом, так как больше компаний принимают модели полевого ремонта для сокращения времени простоя. Грузовики для топлива и смазки росли с увеличением автопарков внедорожной техники, в то время как крановые грузовики набирали популярность в тяжелых подъемах и удаленных рабочих площадках.

- Например, кран Manitowoc National Crane NBT40-2 рассчитан на подъем 36,3 метрических тонн (40 американских тонн) на радиусе 1,83 метра и предлагает пятисекционную стрелу длиной до 43,3 метра, поддерживая тяжелые работы на строительных и коммунальных площадках.

По топливу

В 2024 году сервисные грузовики с ДВС доминировали на рынке с долей около 89%. Высокий крутящий момент, большой запас хода и широкая доступность заправок поддерживали их использование в горнодобывающей промышленности, строительстве и логистике. Многие автопарки сохраняют дизельные платформы, так как они справляются с тяжелыми грузами и длительными рабочими циклами. Электрические сервисные грузовики быстро росли в городских зонах благодаря более чистой эксплуатации и низким эксплуатационным затратам. Рост улучшился с появлением большего количества зарядных станций и электрических платформ OEM на рынке, но внедрение оставалось ограниченным в тяжелых внедорожных работах.

- Например, 6,7-литровый турбодизельный двигатель Ford High-Output Power Stroke V8 в линейке Super Duty 2024 года выдает 500 лошадиных сил и 1200 фунт-футов крутящего момента, обеспечивая сервисным автопаркам тяговую мощность, необходимую для полностью оснащенных грузовиков и прицепов.

По отраслям конечных пользователей

Строительство оставалось ведущим конечным пользователем в 2024 году с долей почти 34%. Спрос оставался высоким из-за интенсивного использования оборудования на местах и постоянной необходимости в ремонте на автомагистралях, мостах и коммерческих объектах. Эти грузовики сокращают время простоя и поддерживают круглосуточные графики проектов, что способствует их активному внедрению. Государственные и коммунальные службы расширялись благодаря увеличению инвестиций в энергетические сети и водные системы. Горнодобывающая, сельскохозяйственная и транспортная отрасли полагались на сервисные грузовики для удаленного обслуживания, в то время как службы экстренной помощи увеличили использование для спасательных, восстановительных и полевых операций.

Ключевые факторы роста

Рост строительных и инфраструктурных проектов

Мировая строительная активность продолжает расширяться благодаря крупномасштабному развитию дорог, железных дорог и коммерческой недвижимости. Этот рост увеличивает потребность в автопарках для полевого обслуживания, которые поддерживают тяжелую технику и ежедневные операции. Сервисные грузовики предлагают ремонт на месте, хранение инструментов и обработку оборудования, что сокращает время простоя на активных строительных площадках. Многие подрядчики инвестируют в современные утилитарные и механические грузовики для повышения скорости и безопасности проектов. Этот растущий спрос на фоне продолжающихся инфраструктурных обновлений делает строительную активность основным фактором роста рынка.

- Например, компания Bechtel заявляет, что завершила более 25 000 проектов в 160 странах, включая более 17 200 миль дорог и 300 проектов метро и железных дорог, что подчеркивает масштаб глобальной инфраструктурной работы, требующей специализированных автопарков сервисных грузовиков.

Расширение горнодобывающей, сельскохозяйственной и внедорожной деятельности

Горнодобывающая и сельскохозяйственная отрасли зависят от непрерывного использования оборудования в удаленных и сложных условиях. Сервисные грузовики помогают обслуживать карьерные самосвалы, тракторы и буровые установки вдали от сервисных станций. Рост добычи металлов, крупных ферм и энергетической добычи увеличивает потребность в мобильных ремонтных транспортных средствах с топливом, смазочными материалами и подъемными инструментами. Эти отрасли ценят сервисные грузовики, так как они поддерживают длительные рабочие циклы и сокращают дорогостоящие простои. Расширение внедорожного сектора, таким образом, является ведущим фактором роста рынка.

- Например, Komatsu подтверждает, что коммерческое внедрение ее системы автономной транспортировки FrontRunner превысило 700 грузовиков по состоянию на февраль 2024 года, включая более 100 единиц 980E-AT, способных перевозить по 400 тонн каждая, что отражает интенсивность крупных, удаленных горнодобывающих операций.

Переход к эффективности автопарка и сокращению времени простоя

Компании в сфере логистики, коммунальных услуг и строительства сосредоточены на улучшении времени работы автопарка. Сервисные грузовики поддерживают профилактическое обслуживание и аварийный ремонт, что снижает эксплуатационные расходы. Внедрение телематики, удаленной диагностики и улучшенных систем обработки грузов дополнительно повышает эффективность. Компании предпочитают специально разработанные кузова для обслуживания, которые подходят для конкретных инструментов и оборудования, улучшая точность выполнения задач на месте. Широкое стремление к операционной эффективности в различных отраслях делает оптимизацию времени работы автопарка ключевым фактором для рынка.

Ключевые тенденции и возможности

Растущее внедрение электрических и гибридных сервисных грузовиков

Многие операторы автопарков исследуют возможность использования электрических и гибридных сервисных грузовиков для соблюдения норм выбросов и снижения затрат на топливо. Городские проекты, коммунальные компании и государственные автопарки стимулируют этот переход по мере ужесточения требований к чистой энергии. Достижения в области дальности хода батарей, быстрой зарядки и легких кузовов делают электрические единицы более практичными. OEM расширяют предложения для легких и средних применений, открывая значительные возможности для более экологичных сервисных автопарков. Этот переход к низкоэмиссионным грузовикам остается важной тенденцией на рынке.

- Например, BYD сообщила, что в 2023 году она продала более 3 миллионов новых энергетических транспортных средств по всему миру, подчеркивая, как платформы на батареях и с подключаемыми модулями становятся массовыми в коммерческих и сервисных автопарках.

Интеграция телематики и умных технологий автопарков

Цифровые инструменты, такие как телематика, предиктивная диагностика и программное обеспечение для управления автопарком, становятся обычным явлением. Эти системы помогают операторам отслеживать состояние транспортных средств, планировать обслуживание и контролировать использование инструментов. Умные системы управления также поддерживают принятие решений в реальном времени на месте и повышают безопасность. Рост количества сервисных кузовов и крановых систем с поддержкой IoT расширяет возможности для передовых платформ грузовиков. Этот технологически ориентированный сдвиг укрепляет производительность и создает важную тенденцию, формирующую рынок.

- Например, Trimble отметила в 2023 году, что ее подключенная экосистема местоположений включает около 4,9 миллиона геозонированных мест в своей базе данных, предоставляя автопаркам детализированные телематические данные для маршрутизации, времени нахождения и анализа производительности на конкретных объектах.

Ключевые вызовы

Высокие первоначальные инвестиции и затраты на кастомизацию

Сервисные грузовики требуют специализированных компонентов, таких как краны, компрессоры, хранилища инструментов, силовые установки и усиленные кузова грузовиков. Эти особенности увеличивают первоначальные затраты, особенно для небольших подрядчиков и независимых операторов. Индивидуальные сборки дополнительно увеличивают расходы и замедляют сроки поставок. Многие компании откладывают модернизацию из-за бюджетных ограничений, что снижает уровень обновления автопарка. Высокие капитальные требования, таким образом, представляют собой серьезный вызов для более широкого расширения рынка.

Ограниченное внедрение электрических грузовиков в сегментах тяжелой техники

Хотя количество электрических грузовиков растет, внедрение остается медленным в сегментах тяжелой техники и внедорожных операций. Эти задачи требуют большой дальности, высокой грузоподъемности и непрерывной мощности для инструментов и кранов. Текущая технология батарей не может сравниться с производительностью дизельных двигателей в удаленных местах с ограниченным доступом к зарядке. Более высокие цены на покупку также отпугивают покупателей в секторах, чувствительных к цене. Этот разрыв между потребностями в производительности и возможностями электрических грузовиков является ключевым вызовом для рынка.

Региональный анализ

Северная Америка

Северная Америка занимала около 36% доли рынка сервисных грузовиков в 2024 году, что обусловлено активной деятельностью в строительном, горнодобывающем и коммунальном секторах. США возглавили спрос, поскольку крупные автопарки обновлялись до современных утилитарных и механических грузовиков для полевого обслуживания. Канада поддержала рост за счет инвестиций в добычу энергии и программы общественной инфраструктуры. Высокое внедрение телематики и индивидуальных кузовов грузовиков также улучшило операционную эффективность региональных операторов. Непрерывные циклы замены автопарка, крупные сервисные сети и растущие расходы на инфраструктуру удерживали Северную Америку в качестве ведущего регионального рынка.

Европа

Европа составляла почти 27% доли в 2024 году, поддерживаемая высоким спросом со стороны строительства, муниципальных служб и коммунальных предприятий. Такие страны, как Германия, Великобритания и Франция, инвестировали в современные сервисные автопарки в рамках более широких программ инфраструктуры и обновления городов. Внедрение электрических сервисных грузовиков увеличилось из-за строгих требований к выбросам и целей устойчивости автопарка. В регионе также наблюдалось растущее использование мобильных сервисных единиц в транспортных и логистических операциях. Постоянное регуляторное давление и инициативы по модернизации помогли поддерживать сильные рыночные показатели по всей Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 29% доли в 2024 году, что обусловлено быстрой индустриализацией, расширением городов и активной строительной деятельностью в Китае, Индии и Юго-Восточной Азии. Горнодобывающие операции в Австралии и Индонезии дополнительно поддержали спрос на тяжелые сервисные грузовики. Растущий объем производства и расширение логистических сетей также увеличили потребности в обслуживании автопарка. Государственные инвестиции в автомагистрали, умные города и энергетические проекты увеличили использование специализированных сервисных кузовов. Растущее внедрение мобильных ремонтных единиц и обновления автопарка позиционировали Азиатско-Тихоокеанский регион как один из самых быстрорастущих региональных рынков.

Латинская Америка

Латинская Америка занимала почти 5% доли в 2024 году, с ростом, обусловленным строительством, сельским хозяйством и горнодобывающей деятельностью в Бразилии, Мексике и Чили. Сервисные грузовики набирали популярность, поскольку компании стремились сократить простои в поле и улучшить надежность оборудования в удаленных операциях. Расширение дорожного строительства и модернизация инфраструктуры дополнительно поддержали внедрение. Однако экономические колебания и высокие импортные затраты ограничивали широкомасштабную модернизацию автопарка. Несмотря на эти ограничения, растущие инвестиции в энергетические и горнодобывающие проекты поддерживали стабильный спрос и создавали возможности для долгосрочного регионального расширения.

Ближний Восток и Африка

Ближний Восток и Африка составляли около 3% доли в 2024 году, поддерживаемые активным строительством и развитием инфраструктуры в странах Персидского залива. Горнодобывающие операции в Южной Африке и растущие потребности в обслуживании нефтегазовых месторождений в Саудовской Аравии и ОАЭ увеличили спрос. Сервисные грузовики помогли повысить эффективность в удаленных пустынных и промышленных условиях. Внедрение оставалось умеренным из-за бюджетных ограничений в нескольких африканских странах, но продолжающиеся мегапроекты и расширение логистики поддерживали рост рынка. Региональные инвестиции в коммунальные и промышленные проекты продолжали создавать новые возможности.

Сегментация рынка:

По продукту

- Утилитарные грузовики

- Механические грузовики

- Мобильные сервисные грузовики

- Топливные и смазочные грузовики

- Крановые грузовики

- Другие

По топливу

По отраслям конечных пользователей

- Строительство

- Государственные и коммунальные предприятия

- Горнодобывающая промышленность

- Сельское хозяйство

- Транспорт и логистика

- Аварийные службы

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок сервисных грузовиков включает ключевых игроков, таких как Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited и Altec Industries Inc. Конкуренция остается сильной, так как производители сосредотачиваются на увеличении грузоподъемности, улучшении прочности шасси и интеграции передовых сервисных кузовов для полевых операций. Многие компании инвестируют в телематику, удаленную диагностику и системы безопасности для повышения эффективности автопарка и сокращения времени простоя. Возможности кастомизации также играют центральную роль, поскольку клиенты требуют индивидуального хранения инструментов, кранов, компрессоров и энергосистем. Растущий интерес к электрическим и гибридным сервисным платформам стимулирует инновации в области легких материалов и энергоэффективных конструкций. Глобальные стратегии расширения включают партнерства с дистрибьюторами, улучшение регионального производства и улучшение послепродажного обслуживания. По мере роста секторов инфраструктуры, горнодобывающей промышленности, коммунальных услуг и логистики, поставщики укрепляют продуктовые портфели, чтобы удовлетворить растущий спрос на универсальные и прочные сервисные грузовики.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Mercedes-Benz

- Reading Truck

- Scania AB

- Dongfeng Motor Corporation

- General Motors Company

- Volvo Trucks

- Mack Trucks

- Ford Motor Company

- Oshkosh Corporation

- Isuzu Motors Limited

- Altec Industries Inc.

Последние разработки

- В 2025 году компания Reading Truck расширила линейку крановых кузовов, представив две новые модели, RM-25 и RM-35, предлагающие улучшенные возможности подъема для шасси среднего класса.

- В 2024 году GM объявила об обновлениях Silverado EV 2025 года с расширенной комплектацией LT и улучшенной буксировкой для приложений сервисного автопарка.

- В 2023 году Mack Trucks представила свой второй электрический грузовик на батареях, MD Electric, сервисный грузовик, доступный в классах 6 и 7, рассчитанный на пробег до 230 миль.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Топлива, Отрасли конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расти по мере расширения строительных и инфраструктурных проектов по всему миру.

- Спрос на современные коммунальные и механические грузовики с большей грузоподъемностью будет расти.

- Электрические и гибридные сервисные грузовики будут занимать большую долю в городских и муниципальных автопарках.

- Телематика и инструменты для умного управления автопарком повысят время безотказной работы и улучшат производительность на местах.

- Индивидуально разработанные сервисные кузова будут чаще использоваться в специализированных отраслях.

- Секторы горнодобывающей и сельскохозяйственной промышленности будут стимулировать высокий спрос на тяжелые сервисные грузовики.

- Операторы автопарков будут сосредоточены на сокращении времени простоя с помощью систем предиктивного обслуживания.

- Производители оригинального оборудования расширят ассортимент, используя более легкие материалы и более эффективные силовые системы.

- Правительства будут влиять на обновление автопарков через правила по выбросам и стандарты безопасности.

- Долгосрочное внедрение увеличится, поскольку сервисные грузовики станут ключевыми активами для полевых операций.