ГЛАВА № 1: ГЕНЕЗИС РЫНКА 1.1 Прелюдия рынка – Введение и охват1.2 Общая картина – Цели и видение

1.3 Стратегическое преимущество – Уникальное ценностное предложение

1.4 Компас заинтересованных сторон – Ключевые бенефициары

ГЛАВА № 2: ВЗГЛЯД ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ

2.1 Пульс отрасли – Обзор рынка

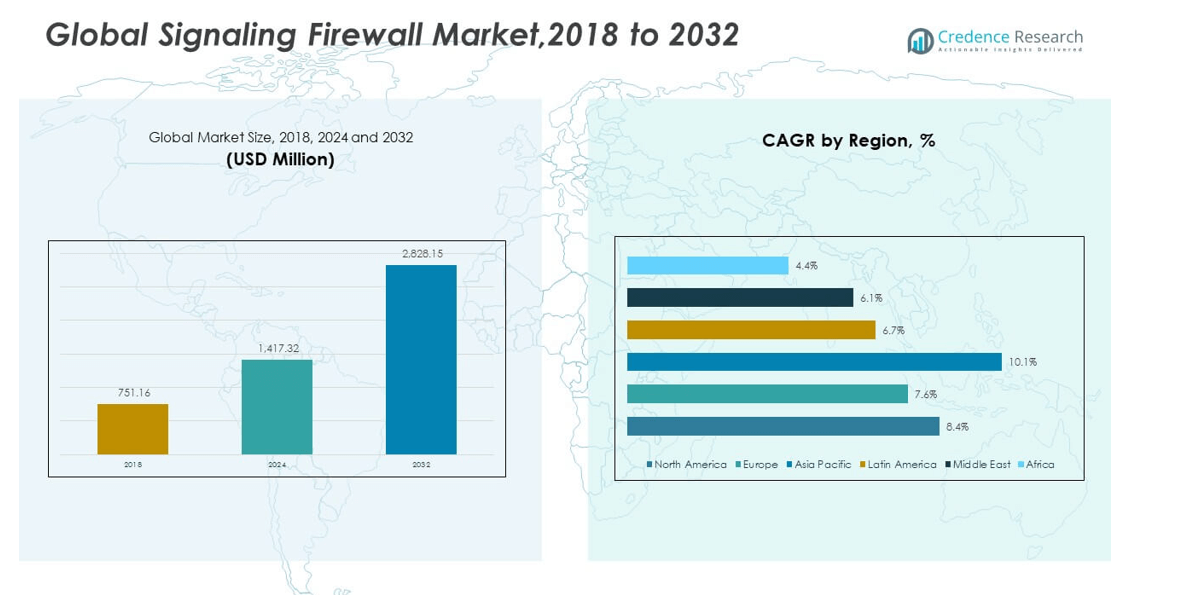

2.2 Кривая роста – Прогнозы доходов (млн. долларов США)

2.3. Премиальные инсайты – На основе первичных интервью

ГЛАВА № 3: СИГНАЛИЗАЦИЯ РЫНОЧНЫХ СИЛ И ПУЛЬС ОТРАСЛИ

3.1 Основы изменений – Обзор рынка

3.2 Катализаторы расширения – Ключевые драйверы рынка

3.2.1 Усилители импульса – Триггеры роста

3.2.2 Топливо для инноваций – Деструктивные технологии

3.3 Встречные и боковые ветры – Ограничения рынка

3.3.1 Регуляторные течения – Проблемы соответствия

3.3.2 Экономические трения – Инфляционные давления

3.4 Неосвоенные горизонты – Потенциал роста и возможности

3.5 Стратегическая навигация – Индустриальные рамки

3.5.1 Рыночное равновесие – Пять сил Портера

3.5.2 Динамика экосистемы – Анализ цепочки ценностей

3.5.3 Макросилы – Разбор PESTEL

3.6 Анализ ценовых тенденций

3.6.1 Региональная ценовая тенденция

3.6.2 Ценовая тенденция по продукту

ГЛАВА № 4: КЛЮЧЕВОЙ ЦЕНТР ИНВЕСТИЦИЙ

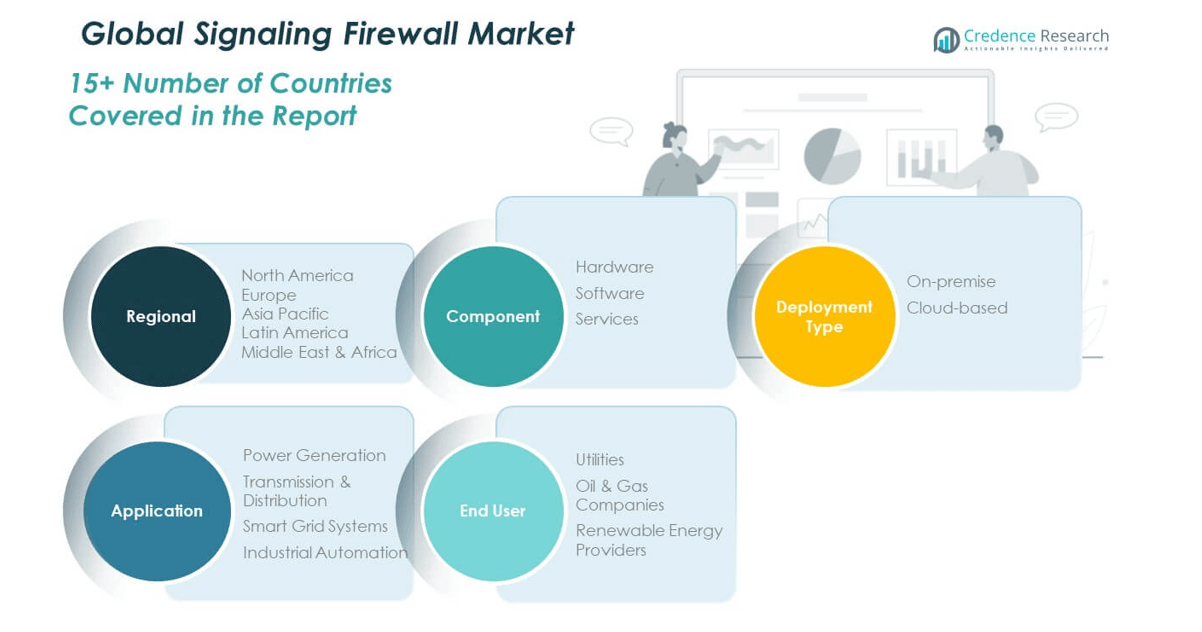

4.1 Региональные золотые жилы – Географии с высоким ростом

4.2 Продуктовые рубежи – Выгодные категории продуктов

4.3 Сладкие точки применения – Новые сегменты спроса

ГЛАВА № 5: ТРАЕКТОРИЯ ДОХОДОВ И КАРТА БОГАТСТВА

5.1 Метрики импульса – Прогноз и кривые роста

5.2 Региональный след доходов – Инсайты доли рынка

5.3 Сегментный поток богатства – Доходы по компонентам и приложениям

ГЛАВА № 6: АНАЛИЗ ТОРГОВЛИ И КОММЕРЦИИ

6.1. Анализ импорта по регионам

6.1.1. Доходы от импорта на мировом рынке сигнальных фаерволов по регионам

6.2. Анализ экспорта по регионам

6.2.1. Доходы от экспорта на мировом рынке сигнальных фаерволов по регионам

ГЛАВА № 7: АНАЛИЗ КОНКУРЕНЦИИ

7.1. Анализ доли рынка компаний

7.1.1. Мировой рынок сигнальных фаерволов: Доля рынка компаний

7.2. Доля рынка доходов компаний на мировом рынке сигнальных фаерволов

7.3. Стратегические разработки

7.3.1. Поглощения и слияния

7.3.2. Запуск нового продукта

7.3.3. Региональное расширение

7.4. Конкурентная панель

7.5. Метрики оценки компаний, 2024

ГЛАВА № 8: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ – АНАЛИЗ ПО СЕГМЕНТАМ КОМПОНЕНТОВ

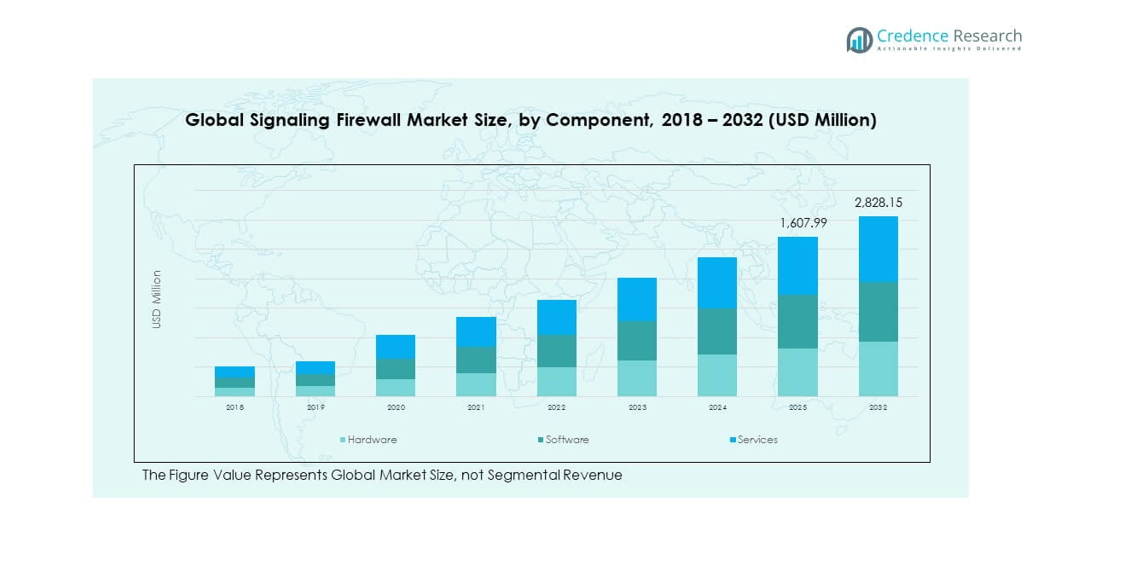

8.1. Обзор рынка сигнальных фаерволов по сегментам компонентов

8.1.1. Доля доходов рынка сигнальных фаерволов по компонентам

8.2. Аппаратное обеспечение

8.3. Программное обеспечение

8.4. Услуги

ГЛАВА № 9: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ – АНАЛИЗ ПО СЕГМЕНТАМ ТИПА РАЗВЕРТЫВАНИЯ

9.1. Обзор рынка сигнальных фаерволов по сегментам типа развертывания

9.1.1. Доля доходов рынка сигнальных фаерволов по типу развертывания

9.2. Локальное развертывание

9.3. Облачное развертывание

ГЛАВА № 10: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ – АНАЛИЗ ПО СЕГМЕНТАМ ПРИМЕНЕНИЯ

10.1. Обзор рынка сигнальных фаерволов по сегментам применения

10.1.1. Доля доходов рынка сигнальных фаерволов по применению

10.2. Генерация электроэнергии

10.3. Передача и распределение

10.4. Системы умных сетей

10.5. Промышленная автоматизация

ГЛАВА № 11: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ – АНАЛИЗ ПО СЕГМЕНТАМ КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ

11.1. Обзор рынка сигнальных фаерволов по сегментам конечных пользователей

11.1.1. Доля доходов рынка сигнальных фаерволов по конечным пользователям

11.2. Утилиты

11.3. Нефтегазовые компании

11.4. Поставщики возобновляемой энергии

ГЛАВА № 12: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ – РЕГИОНАЛЬНЫЙ АНАЛИЗ

12.1. Обзор рынка сигнальных фаерволов по региональным сегментам

12.1.1. Доля доходов мирового рынка сигнальных фаерволов по регионам

12.1.2. Регион

12.1.3. Доходы мирового рынка сигнальных фаерволов по регионам

12.1.4. Компонент

12.1.5. Доходы мирового рынка сигнальных фаерволов по компонентам

12.1.6. Тип развертывания

12.1.7. Доходы мирового рынка сигнальных фаерволов по типу развертывания

12.1.8. Применение

12.1.9. Доходы мирового рынка сигнальных фаерволов по применению

12.1.10. Конечный пользователь

12.1.11. Доходы мирового рынка сигнальных фаерволов по конечным пользователям

ГЛАВА № 13: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ В СЕВЕРНОЙ АМЕРИКЕ – АНАЛИЗ ПО СТРАНАМ

13.1. Обзор рынка сигнальных фаерволов в Северной Америке по сегментам стран

13.1.1. Доля доходов рынка сигнальных фаерволов в Северной Америке по регионам

13.2. Северная Америка

13.2.1. Доходы рынка сигнальных фаерволов в Северной Америке по странам

13.2.2. Компонент

13.2.3. Доходы рынка сигнальных фаерволов в Северной Америке по компонентам

13.2.4. Тип развертывания

13.2.5. Доходы рынка сигнальных фаерволов в Северной Америке по типу развертывания

13.2.6. Применение

13.2.7. Доходы рынка сигнальных фаерволов в Северной Америке по применению

13.2.8. Конечный пользователь

13.2.9. Доходы рынка сигнальных фаерволов в Северной Америке по конечным пользователям

13.3. США

13.4. Канада

13.5. Мексика

ГЛАВА № 14: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ В ЕВРОПЕ – АНАЛИЗ ПО СТРАНАМ

14.1. Обзор рынка сигнальных фаерволов в Европе по сегментам стран

14.1.1. Доля доходов рынка сигнальных фаерволов в Европе по регионам

14.2. Европа

14.2.1. Доходы рынка сигнальных фаерволов в Европе по странам

14.2.2. Компонент

14.2.3. Доходы рынка сигнальных фаерволов в Европе по компонентам

14.2.4. Тип развертывания

14.2.5. Доходы рынка сигнальных фаерволов в Европе по типу развертывания

14.2.6. Применение

14.2.7. Доходы рынка сигнальных фаерволов в Европе по применению

14.2.8. Конечный пользователь

14.2.9. Доходы рынка сигнальных фаерволов в Европе по конечным пользователям

14.3. Великобритания

14.4. Франция

14.5. Германия

14.6. Италия

14.7. Испания

14.8. Россия

14.9. Остальная Европа

ГЛАВА № 15: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ В АЗИИ И ТИХООКЕАНСКОМ РЕГИОНЕ – АНАЛИЗ ПО СТРАНАМ

15.1. Обзор рынка сигнальных фаерволов в Азиатско-Тихоокеанском регионе по сегментам стран

15.1.1. Доля доходов рынка сигнальных фаерволов в Азиатско-Тихоокеанском регионе по регионам

15.2. Азиатско-Тихоокеанский регион

15.2.1. Доходы рынка сигнальных фаерволов в Азиатско-Тихоокеанском регионе по странам

15.2.2. Компонент

15.2.3. Доходы рынка сигнальных фаерволов в Азиатско-Тихоокеанском регионе по компонентам

15.2.4. Тип развертывания

15.2.5. Доходы рынка сигнальных фаерволов в Азиатско-Тихоокеанском регионе по типу развертывания

15.2.6. Применение

15.2.7. Доходы рынка сигнальных фаерволов в Азиатско-Тихоокеанском регионе по применению

15.2.8. Конечный пользователь

15.2.9. Доходы рынка сигнальных фаерволов в Азиатско-Тихоокеанском регионе по конечным пользователям

15.3. Китай

15.4. Япония

15.5. Южная Корея

15.6. Индия

15.7. Австралия

15.8. Юго-Восточная Азия

15.9. Остальная часть Азиатско-Тихоокеанского региона

ГЛАВА № 16: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ В ЛАТИНСКОЙ АМЕРИКЕ – АНАЛИЗ ПО СТРАНАМ

16.1. Обзор рынка сигнальных фаерволов в Латинской Америке по сегментам стран

16.1.1. Доля доходов рынка сигнальных фаерволов в Латинской Америке по регионам

16.2. Латинская Америка

16.2.1. Доходы рынка сигнальных фаерволов в Латинской Америке по странам

16.2.2. Компонент

16.2.3. Доходы рынка сигнальных фаерволов в Латинской Америке по компонентам

16.2.4. Тип развертывания

16.2.5. Доходы рынка сигнальных фаерволов в Латинской Америке по типу развертывания

16.2.6. Применение

16.2.7. Доходы рынка сигнальных фаерволов в Латинской Америке по применению

16.2.8. Конечный пользователь

16.2.9. Доходы рынка сигнальных фаерволов в Латинской Америке по конечным пользователям

16.3. Бразилия

16.4. Аргентина

16.5. Остальная часть Латинской Америки

ГЛАВА № 17: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ НА БЛИЖНЕМ ВОСТОКЕ – АНАЛИЗ ПО СТРАНАМ

17.1. Обзор рынка сигнальных фаерволов на Ближнем Востоке по сегментам стран

17.1.1. Доля доходов рынка сигнальных фаерволов на Ближнем Востоке по регионам

17.2. Ближний Восток

17.2.1. Доходы рынка сигнальных фаерволов на Ближнем Востоке по странам

17.2.2. Компонент

17.2.3. Доходы рынка сигнальных фаерволов на Ближнем Востоке по компонентам

17.2.4. Тип развертывания

17.2.5. Доходы рынка сигнальных фаерволов на Ближнем Востоке по типу развертывания

17.2.6. Применение

17.2.7. Доходы рынка сигнальных фаерволов на Ближнем Востоке по применению

17.2.8. Конечный пользователь

17.2.9. Доходы рынка сигнальных фаерволов на Ближнем Востоке по конечным пользователям

17.3. Страны Залива

17.4. Израиль

17.5. Турция

17.6. Остальная часть Ближнего Востока

ГЛАВА № 18: РЫНОК СИГНАЛЬНЫХ ФАЕРВОЛОВ В АФРИКЕ – АНАЛИЗ ПО СТРАНАМ

18.1. Обзор рынка сигнальных фаерволов в Африке по сегментам стран

18.1.1. Доля доходов рынка сигнальных фаерволов в Африке по регионам

18.2. Африка

18.2.1. Доходы рынка сигнальных фаерволов в Африке по странам

18.2.2. Компонент

18.2.3. Доходы рынка сигнальных фаерволов в Африке по компонентам

18.2.4. Тип развертывания

18.2.5. Доходы рынка сигнальных фаерволов в Африке по типу развертывания

18.2.6. Применение

18.2.7. Доходы рынка сигнальных фаерволов в Африке по применению

18.2.8. Конечный пользователь

18.2.9. Доходы рынка сигнальных фаерволов в Африке по конечным пользователям

18.3. Южная Африка

18.4. Египет

18.5. Остальная часть Африки

ГЛАВА № 19: ПРОФИЛИ КОМПАНИЙ

19.1. Fortinet

19.1.1. Обзор компании

19.1.2. Портфель продуктов

19.1.3