Обзор рынка

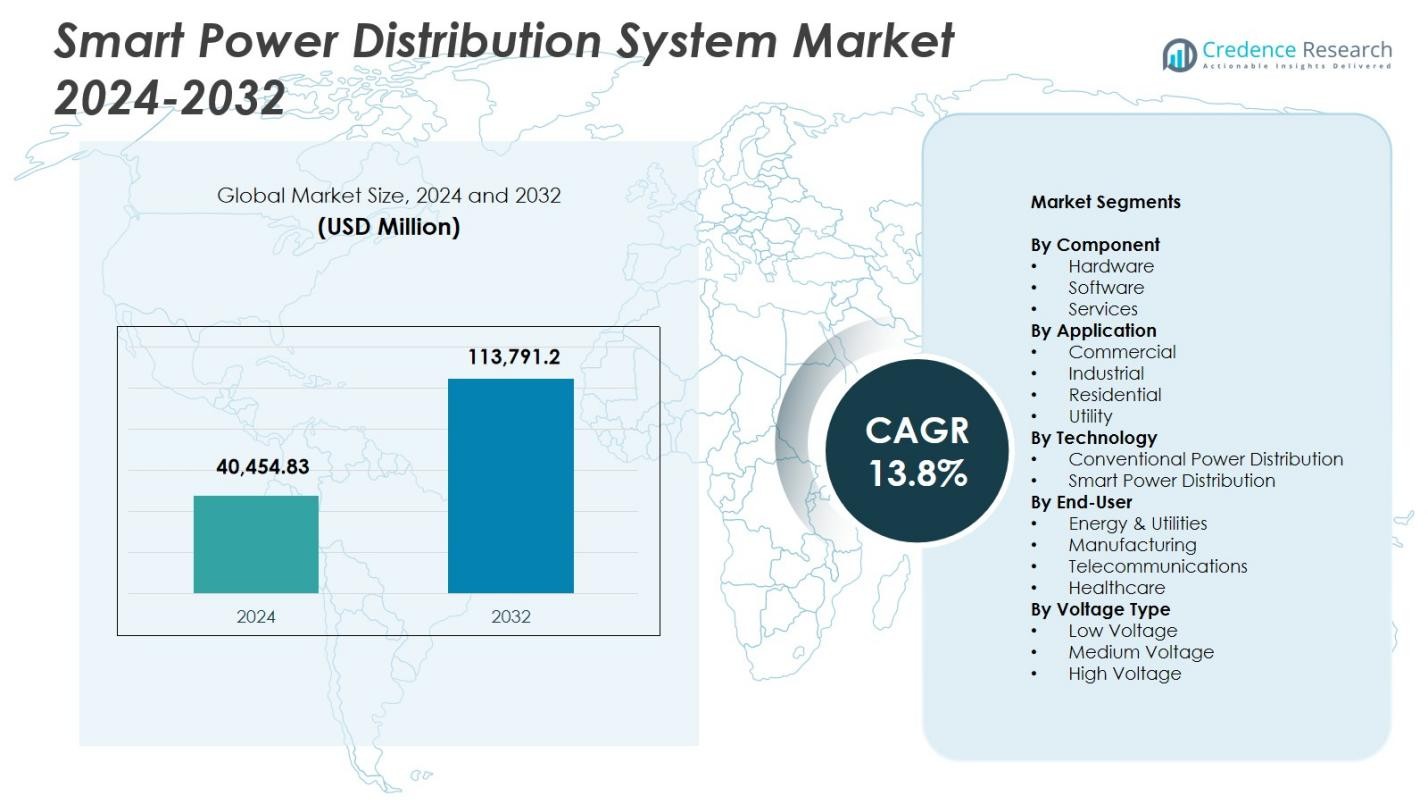

Размер рынка интеллектуальных систем распределения электроэнергии оценивался в 40,454.83 млн долларов США в 2024 году и, как ожидается, достигнет 113,791.2 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 13.8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка интеллектуальных систем распределения электроэнергии 2024 |

40,454.83 млн долларов США |

| Рынок интеллектуальных систем распределения электроэнергии, CAGR |

13.8% |

| Размер рынка интеллектуальных систем распределения электроэнергии 2032 |

113,791.2 млн долларов США |

Рынок интеллектуальных систем распределения электроэнергии включает ведущих игроков, таких как Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron и Aclara Technologies LLC, которые укрепляют свое присутствие благодаря достижениям в области автоматизации, цифровых подстанций и решений для интеллектуального учета. Эти компании сосредоточены на расширении инфраструктуры интеллектуальных сетей и интеграции аналитики на основе ИИ для повышения надежности и энергоэффективности. Северная Америка занимала крупнейшую региональную долю в 37.4% в 2024 году, благодаря обширным программам модернизации, за ней следовала Европа с 28.1% и Азиатско-Тихоокеанский регион с растущей долей в 24.6%, поддерживаемой быстрой урбанизацией и крупномасштабными инициативами по созданию интеллектуальных сетей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок интеллектуальных систем распределения электроэнергии достиг 40,454.83 млн долларов США в 2024 году и будет расти с совокупным годовым темпом роста (CAGR) 13.8% до 2032 года.

- Растущие инвестиции в модернизацию и автоматизацию сетей выступают основными драйверами, при этом оборудование занимает 56.7% доли благодаря активному внедрению интеллектуальных распределительных устройств и счетчиков.

- Ключевые тенденции включают быстрое интегрирование ИИ, датчиков IoT и цифровых подстанций, что позволяет коммунальным службам развертывать самовосстанавливающиеся сети и улучшать мониторинг в реальном времени и управление неисправностями.

- Ведущие игроки, такие как Schneider Electric, Siemens AG, ABB, General Electric и Cisco Systems, сосредоточены на развитии платформ ADMS, улучшении кибербезопасности и долгосрочных партнерствах с коммунальными предприятиями для расширения своего присутствия.

- Регионально Северная Америка лидирует с долей в 37.4%, за ней следует Европа с 28.1%, в то время как Азиатско-Тихоокеанский регион быстро растет с долей 24.6%; сегмент коммунальных услуг доминирует в приложениях с 47.8%, поддерживаемый активным внедрением ADMS и AMI на основных рынках.

Анализ сегментации рынка:

По компонентам:

Оборудование доминировало на рынке интеллектуальных систем распределения электроэнергии в 2024 году с долей 56.7%, благодаря широкому развертыванию интеллектуальных распределительных устройств, счетчиков, реклоузеров и автоматизированных фидеров, которые повышают надежность и стабильность сети. Коммунальные предприятия все чаще отдают приоритет обновлению оборудования для поддержки мониторинга в реальном времени и сокращения продолжительности отключений, ускоряя внедрение цифровых подстанций и передовых систем автоматизации распределения. Программное обеспечение занимало 28.4% доли, поддерживаемое растущим спросом на аналитику сетей, платформы SCADA и инструменты предиктивного обслуживания, в то время как услуги составляли 14.9%, стимулируемые требованиями к интеграции систем, удаленной диагностике и управлению жизненным циклом в модернизированных сетях.

- Например, Tata Power реализовала пилотный проект цифровой подстанции на своей подстанции в Поваи, используя совместимые интеллектуальные электронные устройства (IED), соответствующие протоколам IEC 61850 для защиты, блокировки и удаленной связи, что позволяет осуществлять мониторинг в реальном времени.

По применению:

Сегмент коммунальных услуг возглавил рынок систем умного распределения электроэнергии с долей 47,8% в 2024 году, что объясняется широкими инвестициями в цифровизацию сетей, управление пиковыми нагрузками и автоматизированные возможности обнаружения неисправностей. Коммунальные предприятия интегрируют передовые системы управления распределением (ADMS) и сети AMI для оптимизации потоков энергии, снижения технических потерь и поддержки интеграции возобновляемых источников энергии в крупном масштабе. Промышленный сегмент занял 28,6% доли, что обусловлено расширением умных фабрик и инициативами по оптимизации энергии, в то время как коммерческий и жилой сегменты составили 14,1% и 9,5% соответственно, поддерживаемые растущим внедрением интеллектуальных систем управления энергией.

- Например, внедрение ADMS компанией Austin Energy включало интегрированное управление напряжением/реактивной мощностью и локализацию/изоляцию неисправностей/восстановление обслуживания, используя счетчики AMI на территории обслуживания площадью 437 квадратных миль для более чем 435 000 клиентов.

По технологии:

Умное распределение электроэнергии доминировало на рынке с долей 63,2% в 2024 году, благодаря быстрому внедрению автоматизированных переключений, цифровых подстанций, устройств сетей с поддержкой IoT и аналитики в реальном времени, которые повышают устойчивость и минимизируют время простоя. Коммунальные предприятия ускоряют внедрение технологий самовосстанавливающихся сетей для оптимизации локализации неисправностей, изоляции и восстановления обслуживания. Традиционное распределение электроэнергии занимало 36,8% доли, поддерживаемое его присутствием в устаревшей инфраструктуре, но продолжает снижаться, поскольку правительства акцентируют внимание на модернизации сетей, интеграции возобновляемых источников энергии и передовых системах мониторинга для поддержки меняющихся моделей спроса на энергию.

Ключевые факторы роста

Быстрая модернизация сетей и цифровая трансформация

Инициативы по модернизации сетей значительно стимулируют рынок систем умного распределения электроэнергии, поскольку коммунальные предприятия переходят от устаревшей инфраструктуры к цифровым, автоматизированным и основанным на данных сетям. Правительства придают приоритет инвестициям в интеллектуальные распределительные устройства, умные счетчики и автоматизированные системы управления распределением для минимизации отключений и повышения стабильности сетей. Передовые датчики, устройства IoT и технологии самовосстанавливающихся сетей позволяют осуществлять мониторинг в реальном времени и быстрее изолировать неисправности. Эти разработки поддерживают более высокую энергоэффективность, снижают операционные потери и улучшают надежность, стимулируя широкое внедрение среди коммунальных предприятий и крупных промышленных потребителей электроэнергии.

- Например, компания Rhode Island Energy выбрала платформу измерения Revelo от Landis+Gyr для 530,000 клиентов, подключенных к электрической сети, внедрив сенсоры на краю сети и вычисления на краю на сети RF Wi-SUN для улучшения балансировки нагрузки и интеграции распределенных энергетических ресурсов.

Расширение возобновляемой энергии и распределенной генерации

Увеличение проникновения солнечной и ветровой энергии, а также распределенных энергетических ресурсов значительно ускоряет спрос на интеллектуальные системы распределения, способные управлять переменными и двунаправленными потоками энергии. Умные сети предоставляют расширенные возможности видимости, прогнозирования и балансировки нагрузки, необходимые для интеграции децентрализованных энергетических активов. Коммунальные службы внедряют цифровые подстанции, аналитические системы на краю сети и адаптивные системы защиты для поддержания устойчивости системы при быстром росте возобновляемых источников энергии. Переход к политике чистой энергии и декарбонизации сетей еще больше укрепляет внедрение технологий интеллектуального распределения электроэнергии на мировых рынках.

- Например, Копенгаген использует умную сеть для управления переменной выработкой энергии ветряными турбинами, преобразуя избыточное электричество в тепло для своей системы центрального отопления, что позволяет предсказуемо балансировать спрос и предложение с помощью аналитики погодных данных.

Увеличение внимания к энергоэффективности и надежности

Растущая необходимость сокращения технических потерь, оптимизации пиковой нагрузки и повышения надежности электроснабжения стимулирует внедрение интеллектуальных систем распределения. Технологии интеллектуального распределения электроэнергии предоставляют коммунальным службам данные о потреблении в высоком разрешении, инструменты для предсказуемого обслуживания и автоматическое обнаружение неисправностей, что позволяет значительно улучшить непрерывность обслуживания. Коммерческие и промышленные пользователи внедряют платформы управления энергией для снижения операционных затрат и достижения целей устойчивого развития. Стареющая инфраструктура сетей и растущий спрос на электроэнергию делают решения по повышению эффективности необходимыми, позиционируя интеллектуальные системы распределения как критические инвестиции в современные энергетические сети.

Ключевые тенденции и возможности

Интеграция ИИ, Интернета вещей и продвинутой аналитики

Основной тенденцией, формирующей рынок систем интеллектуального распределения электроэнергии, является растущая интеграция алгоритмов ИИ, устройств, подключенных к Интернету вещей, и аналитики в реальном времени. Коммунальные службы внедряют прогнозирование нагрузки на основе ИИ, обнаружение аномалий и автоматическое переключение для улучшения операционных решений. Умные датчики, цифровые двойники и облачные платформы предоставляют более глубокую видимость сетей и предсказуемые инсайты, снижая время простоя и затраты на обслуживание. Расширяющееся использование вычислений на краю сети и совместимых протоколов связи создает значительные возможности для сетей интеллектуального распределения следующего поколения, способных к автономному управлению сетями.

- Например, GridOS Data Fabric от GE Vernova объединяет операционные данные от умных счетчиков, солнечных панелей и электромобилей, чтобы обеспечить приложения ИИ/МО для прогнозов в реальном времени и оркестрации сетей.

Рост умных городов и электрификации инфраструктуры

Глобальный переход к умным городам и повсеместной электрификации транспорта и инфраструктуры создает значительные возможности для решений по интеллектуальному распределению электроэнергии. По мере расширения сетей зарядки электромобилей, подключенных зданий и энергоэффективных коммерческих зон, города требуют цифрово управляемых сетей для управления растущими и динамичными нагрузками. Правительства все чаще инвестируют в платформы ADMS, развертывание AMI и автоматизированные решения по управлению энергией для поддержки целей устойчивого развития городов. Эта тенденция создает большой спрос на умные трансформаторы, самовосстанавливающиеся сети и интегрированные системы управления, которые повышают гибкость и долгосрочное планирование энергопотребления.

- Например, платформа Virta соединяет более 100 000 зарядных станций в 36 странах Европы и Юго-Восточной Азии, интегрируясь с более чем 450 моделями зарядных устройств через свою систему управления зарядными станциями для управления энергией в реальном времени и услуг роуминга.

Ключевые проблемы

Высокие начальные инвестиции и затраты на модернизацию инфраструктуры

Значительной проблемой для рынка систем интеллектуального распределения электроэнергии являются высокие первоначальные затраты, связанные с внедрением интеллектуальных счетчиков, цифровых подстанций, передовых коммуникационных сетей и оборудования для автоматизации. Многие коммунальные предприятия работают с ограниченными бюджетами, что делает крупномасштабную модернизацию финансово сложной. Модернизация устаревшей инфраструктуры, интеграция новых систем и обеспечение совместимости добавляют дополнительную сложность и расходы. Эти финансовые барьеры замедляют внедрение, особенно в развивающихся регионах, где коммунальные предприятия должны балансировать между потребностями в модернизации и ограниченной доступностью капитала и длительными инвестиционными циклами.

Риски кибербезопасности и сложность управления данными

По мере того как системы распределения электроэнергии становятся все более цифровыми и связанными, риски кибербезопасности представляют собой критическую проблему. Интеллектуальные сети генерируют обширные данные в реальном времени и полагаются на взаимосвязанные датчики, коммуникационные сети и облачные платформы, создавая уязвимости для кибератак. Коммунальные предприятия должны значительно инвестировать в безопасные архитектуры, шифрование, обнаружение угроз и соблюдение нормативных требований для защиты целостности сети. Кроме того, управление большими объемами данных требует сложной аналитики, систем хранения и квалифицированного персонала. Эти проблемы увеличивают операционную сложность и препятствуют быстрому внедрению полностью цифровых инфраструктур распределения.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок систем интеллектуального распределения электроэнергии с долей 37,4% в 2024 году, поддерживаемая значительными инвестициями в модернизацию сетей, цифровые подстанции и крупномасштабное внедрение передовой инфраструктуры учета. Соединенные Штаты ускоряют внедрение платформ ADMS, систем управления отключениями и технологий самовосстанавливающихся сетей для повышения устойчивости к экстремальным погодным условиям. Коммунальные предприятия по всему региону сосредоточены на интеграции возобновляемой энергии, улучшении мониторинга в реальном времени и сокращении технических потерь. Растущее принятие электромобилей, расширение программ умных городов и сильная поддержка со стороны регулирующих органов дополнительно укрепляют спрос на интеллектуальные решения для распределения электроэнергии в Северной Америке.

Европа

Европа захватила 28,1% доли рынка систем интеллектуального распределения электроэнергии в 2024 году, благодаря амбициозным целям по декарбонизации, обязательствам по интеграции возобновляемых источников энергии и передовым инициативам по цифровым сетям. Такие страны, как Германия, Великобритания, Франция и страны Северной Европы, активно инвестируют в распределенное управление энергией, цифровые подстанции и оптимизацию трансграничных энергетических потоков. Регион продвигает внедрение интеллектуальных счетчиков, платформ автоматизации сетей и высокоэффективного оборудования для распределения с целью повышения устойчивости и надежности сетей. Сильные политические рамки, инновации в инфраструктуре умных городов и растущая электрификация транспорта значительно способствуют росту рынка в Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял долю в 24,6% в 2024 году, быстро расширяясь благодаря масштабной урбанизации, растущему спросу на электроэнергию и агрессивным государственным программам по развитию интеллектуальных сетей. Китай, Япония, Южная Корея и Индия активно инвестируют в цифровые системы управления, автоматизацию сетей и интеграцию возобновляемых источников энергии. Коммунальные предприятия внедряют интеллектуальные счетчики, устройства мониторинга с поддержкой IoT и предиктивную аналитику для снижения перебоев и повышения операционной эффективности. Промышленное расширение и расширяющиеся сети зарядки электромобилей также способствуют внедрению. Фокус региона на энергетической безопасности, цифровизации инфраструктуры и передовых технологиях распределения позиционирует Азиатско-Тихоокеанский регион как один из самых быстрорастущих рынков интеллектуальных сетей.

Латинская Америка

Латинская Америка заняла 6,9% доли рынка системы интеллектуального распределения электроэнергии в 2024 году, поддерживаемая необходимостью модернизации стареющих сетей и увеличением внедрения возобновляемых источников энергии. Бразилия, Мексика и Чили возглавляют инициативы по внедрению AMI, автоматическому обнаружению неисправностей и улучшению надежности сетей. Инвестиции направлены на снижение потерь в системе, повышение качества электроэнергии и интеграцию распределенной солнечной генерации. Регион также укрепляет нормативно-правовую базу для стимулирования участия частного сектора в инфраструктуре интеллектуальных сетей. Растущее городское развитие, увеличивающаяся промышленная активность и цифровая трансформация в коммунальных предприятиях способствуют устойчивому внедрению технологий интеллектуального распределения.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватил долю в 3,0% в 2024 году, обусловленную расширением инфраструктуры, инициативами по автоматизации сетей и растущей зависимостью от проектов возобновляемой энергии. Страны Персидского залива придают приоритет развитию интеллектуальных сетей для поддержки крупномасштабной интеграции солнечной энергии, улучшения управления нагрузкой и повышения надежности системы. Инициативы Африки сосредоточены на модернизации распределительных сетей, улучшении уровня электрификации и внедрении систем интеллектуального учета для снижения нетехнических потерь. Продолжающаяся цифровая трансформация в сочетании с увеличением инвестиций в автоматизацию распределения и передовые решения для мониторинга поддерживает постепенный, но перспективный рост рынка в регионе.

Сегментация рынка:

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

По применению

- Коммерческое

- Промышленное

- Жилое

- Коммунальное

По технологии

- Традиционное распределение электроэнергии

- Интеллектуальное распределение электроэнергии

По конечному пользователю

- Энергетика и коммунальные услуги

- Производство

- Телекоммуникации

- Здравоохранение

По типу напряжения

- Низкое напряжение

- Среднее напряжение

- Высокое напряжение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке систем интеллектуального распределения электроэнергии включает в себя крупных игроков, таких как Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron и Aclara Technologies LLC. Эти компании активно расширяют портфели в области автоматизации интеллектуальных сетей, интеллектуальных распределительных устройств, интеллектуального учета, платформ ADMS и цифровых подстанций для укрепления присутствия на рынке. Поставщики сосредоточены на интеграции аналитики на основе ИИ, мониторинга с поддержкой IoT и облачных решений для управления сетями, чтобы поддержать переход коммунальных служб к цифровым, самовосстанавливающимся сетям. Стратегические инициативы, включая инновации в продуктах, обновление технологий и долгосрочные партнерства с коммунальными предприятиями, усиливают дифференциацию и охват клиентов. Компании также активно инвестируют в структуры кибербезопасности, стандарты совместимости и услуги по модернизации сетей от начала до конца, чтобы удовлетворить растущий спрос на устойчивые и энергоэффективные системы распределения. Постоянные усилия в области НИОКР, расширение на развивающиеся рынки и сотрудничество с государственными программами интеллектуальных сетей еще больше усиливают конкуренцию на глобальном уровне.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Itron

- Schneider Electric SE

- Landis+Gyr AG

- Cisco Systems Inc

- Oracle Corporation

- Aclara Technologies LLC

- ABB

- Eaton Corporation

- General Electric

- Siemens AG

Последние события

- В августе 2025 года компания Eaton Corporation завершила приобретение Resilient Power Systems Inc., расширив свой портфель за счет технологий твердотельных трансформаторов и улучшив возможности для инфраструктуры зарядки электромобилей и распределения энергии для хранения.

- В ноябре 2025 года Landis+Gyr AG была признана лидером в последней глобальной оценке поставщиков систем управления данными счетчиков коммунальных услуг, что отражает продолжающуюся силу в области передовой инфраструктуры учета и предложений программного обеспечения AMI.

- В марте 2025 года Itron и Schneider Electric SE начали сотрудничество по интеграции Grid Edge Intelligence от Itron с решениями Digital Grid от Schneider Electric и инструментами данных и ИИ от Microsoft для улучшения видимости и управления сетью.

- В декабре 2025 года ABB Ltd. завершила приобретение бизнеса по производству силовой электроники Gamesa Electric в Испании, расширив предложения ABB в области преобразователей и хранилищ, ориентированных на возобновляемые источники энергии, что является стратегическим шагом для улучшения портфеля, актуального для интеллектуальных распределительных систем.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, применения, технологий, конечных пользователей, типа напряжения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет развиваться по мере ускорения внедрения цифровых подстанций и автоматизированных распределительных сетей коммунальными предприятиями.

- Аналитика на основе ИИ будет шире использоваться для предиктивного обслуживания, предотвращения сбоев и интеллектуального прогнозирования нагрузки.

- Датчики и устройства на основе IoT укрепят возможности видимости и управления сетью в реальном времени.

- Расширение использования возобновляемых источников энергии увеличит потребность в интеллектуальных системах, управляющих двунаправленными и переменными потоками энергии.

- Развитие умных городов будет стимулировать развертывание интеллектуальной распределительной инфраструктуры и интегрированных энергетических платформ.

- Рост зарядки электромобилей подтолкнет коммунальные предприятия к внедрению гибких, высокоемких интеллектуальных распределительных решений.

- Инвестиции в кибербезопасность возрастут по мере увеличения взаимосвязанности цифровых архитектур сетей.

- Облачные платформы ADMS, AMI и управления сетями достигнут более сильной интеграции в операциях коммунальных предприятий.

- Развивающиеся регионы ускорят модернизацию сетей для снижения потерь энергии и повышения надежности.

- Поставщики расширят партнерства с коммунальными предприятиями для предоставления масштабируемых, совместимых и перспективных интеллектуальных распределительных решений.