Обзор рынка

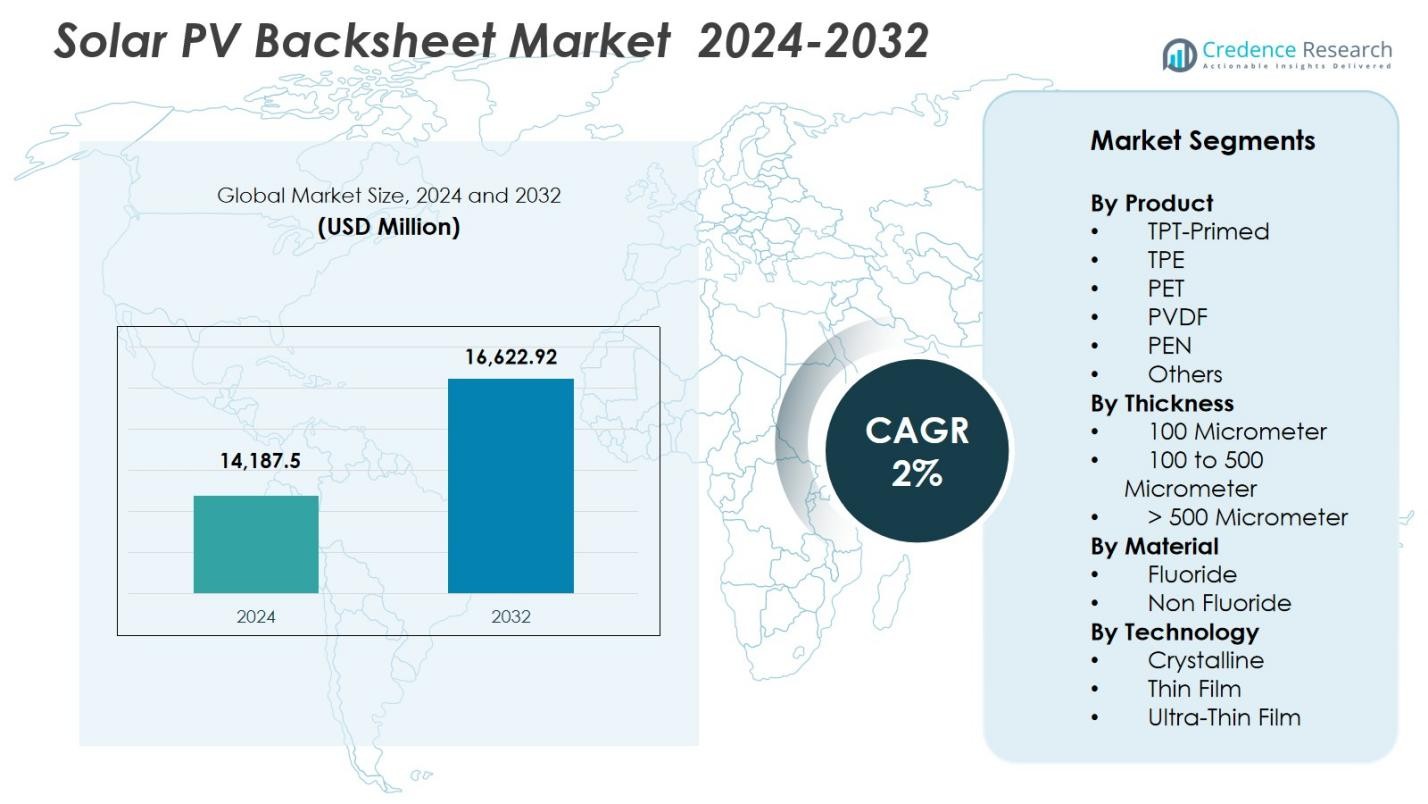

Размер рынка задних панелей солнечных фотоэлектрических модулей был оценен в 14 187,5 млн долларов США в 2024 году и, как ожидается, достигнет 16 622,92 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка задних панелей солнечных фотоэлектрических модулей 2024 |

14 187,5 млн долларов США |

| Рынок задних панелей солнечных фотоэлектрических модулей, CAGR |

2% |

| Размер рынка задних панелей солнечных фотоэлектрических модулей 2032 |

16 622,92 млн долларов США |

Рынок задних панелей солнечных фотоэлектрических модулей демонстрирует сильное присутствие глобальных и региональных производителей, среди которых ключевые игроки: 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel и Renewsys India. Эти компании сосредоточены на передовых полимерных технологиях, материалах без фторидов и многослойных конструкциях задних панелей для удовлетворения требований к производительности и устойчивости современных фотоэлектрических модулей. Азиатско-Тихоокеанский регион лидирует на рынке с долей 41,8%, поддерживаемой крупномасштабными производственными мощностями и быстрым внедрением солнечных технологий в Китае и Индии. Европа следует с долей 27,1% благодаря сильному нормативному акценту на экологически чистые материалы, в то время как Северная Америка сохраняет 22,4% доли, обусловленной установками в масштабах коммунальных предприятий и технологическими инновациями.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок задних панелей солнечных фотоэлектрических модулей был оценен в 14 187,5 млн долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) 2% до 2032 года.

- Рост рынка обусловлен увеличением глобальных установок солнечных модулей, повышенным вниманием к долговечности модулей и увеличением использования экономически эффективных задних панелей из ПЭТ, которые составили 38,6% доли в 2024 году.

- Ключевые тенденции включают переход к материалам без фторидов, устойчивым материалам и увеличению спроса на задние панели, совместимые с передовыми фотоэлектрическими технологиями, такими как TOPCon и HJT.

- Рынок характеризуется активным участием таких игроков, как 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel и Renewsys India, каждый из которых инвестирует в инновации материалов и технологии коэкструзии.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей 41,8%, за ним следует Европа с 27,1% и Северная Америка с 22,4%, поддерживаемые сильными установочными планами и развивающимися нормативами устойчивости.

Анализ сегментации рынка

По продукту

Рынок подложек для солнечных панелей по продукту возглавляется PET, составляя 38,6% доли в 2024 году, благодаря его экономичности, высокой диэлектрической прочности и пригодности для массового производства модулей. Подложки из PET широко применяются в установках на уровне коммунальных предприятий из-за их долговечности и конкурентоспособной цены по сравнению с альтернативами на основе фторополимеров. Между тем, варианты TPT-Primed и PVDF набирают популярность в суровых климатических условиях, где требуется повышенная устойчивость к ультрафиолету и влаге. Переход к высокоэффективным модулям и увеличение установок на развивающихся рынках продолжают поддерживать доминирование PET, укрепляемое постоянными инновациями в материалах.

- Например, технология Kynar PVDF от Arkema была принята в подложках высокой прочности для солнечных ферм, работающих в пустынных условиях, где температура регулярно превышает 45°C и требуется превосходная защита от ультрафиолета.

По толщине

В сегментации по толщине категория от 100 до 500 микрометров доминирует с долей рынка 52,4% в 2024 году, так как она обеспечивает оптимальную механическую прочность, изоляционные характеристики и баланс стоимости для основных PV модулей. Этот диапазон толщины подходит как для жилых, так и для коммерческих приложений, обеспечивая долгосрочную защиту от истирания, воздействия ультрафиолета и электрического напряжения. Спрос дополнительно поддерживается достижениями в технологиях многослойной экструзии и ламинации, улучшающими барьерные свойства против влаги. Растущая глобальная направленность на увеличение срока службы и надежности модулей продолжает побуждать производителей к этому широко принятому сегменту толщины.

- Например, Coveme обновила свою линейку подложек Dymat® PET с улучшенной многослойной ламинацией, специально разработанной для структур 100–500 мкм, повышая устойчивость к гидролизу в условиях высокой влажности.

По материалу

По типу материала, подложки без фторидов лидируют на рынке с долей 55,1% в 2024 году, что обусловлено более низкими производственными затратами, сниженным воздействием на окружающую среду и активным применением в стандартных модулях из кристаллического кремния. Эти подложки привлекают разработчиков, ищущих экономически эффективные, но долговечные решения для крупных солнечных проектов. Материалы на основе фторидов, такие как PVDF и TPT, остаются актуальными в экстремальных условиях благодаря превосходной устойчивости к ультрафиолету и погодным условиям, но растущие требования к устойчивости и регуляторное давление способствуют переходу к альтернативам без фторидов. Улучшенные полимерные формулы и усиленные барьерные свойства дополнительно укрепляют их позиции на глобальных установках PV.

Ключевые факторы роста

Ключевые факторы роста

Расширение глобальных солнечных установок и проектов на уровне коммунальных услуг

Быстрое расширение глобальных установок солнечных фотоэлектрических систем остается основным катализатором роста рынка солнечных фотоэлектрических подложек, обусловленным увеличением целевых показателей по возобновляемой энергии, снижением цен на модули и ускоренным внедрением солнечных ферм на уровне коммунальных услуг. Страны Азиатско-Тихоокеанского региона, Европы и Ближнего Востока продолжают увеличивать мощности по производству фотоэлектрических систем, создавая устойчивый спрос на прочные материалы подложек, обеспечивающие электрическую изоляцию, защиту от влаги и долгосрочную надежность. Разработчики проектов на уровне коммунальных услуг все чаще отдают предпочтение высокоэффективным PET и безфтористым подложкам из-за их экономических преимуществ и совместимости с передовыми архитектурами модулей, включая двусторонние и PERC технологии. Государственные стимулы, политики нетто-учета и усилия по модернизации сетей дополнительно укрепляют темпы установки. Поскольку солнечная энергия становится центральной в стратегиях декарбонизации, производители модулей уделяют приоритетное внимание увеличению срока службы и снижению LCOE, что напрямую увеличивает спрос на высокопрочные, устойчивые к УФ-излучению материалы подложек, разработанные для различных климатических условий.

- Например, Китай добавил более 260 ГВт новой солнечной мощности в 2023 году (данные NEA), что побудило крупных производителей модулей расширить использование улучшенных PET подложек, оптимизированных для массового производства.

Достижения в технологиях PV модулей и инновации в материалах

Технологические достижения в PV модулях, такие как PERC, TOPCon, гетеропереходные и двусторонние технологии, значительно влияют на эволюцию рынка подложек. Эти высокоэффективные модули генерируют больше тепла и работают под большим электрическим напряжением, увеличивая требования к подложкам с превосходными диэлектрическими свойствами, термической стабильностью и улучшенной защитой от барьеров. Инновации в многослойных полимерных структурах, процессах коэкструзии и безфтористых формулах позволяют производителям предлагать более легкие, экономически эффективные подложки без ущерба для прочности. Улучшения в материалах, такие как усиленный PET, передовые покрытия и улучшенные клеевые слои, поддерживают устойчивость к гидролизу, УФ-деградации и деламинации. Переход к устойчивым, безсвинцовым и перерабатываемым материалам тесно связан с глобальными целями ESG. Непрерывные инвестиции в НИОКР и партнерства между химическими компаниями и производителями модулей помогают обеспечить совместимость подложек с технологиями PV следующего поколения.

- Например, двухсторонние модули TOPCon от Jolywood полагаются на формулы обратных листов, устойчивых к высоким температурам, разработанные для выдерживания повышенных рабочих температур и увеличенной освещенности с задней стороны.

Возрастающее внимание к долговечности модулей и снижению усредненной стоимости энергии (LCOE)

Сильный акцент в отрасли на увеличение срока службы модулей и снижение LCOE стимулирует значительный спрос на высокоэффективные солнечные обратные листы. Поскольку разработчики стремятся к 25–30 годам надежности в поле, обратные листы играют критическую роль в предотвращении проникновения влаги, электрических неисправностей и термической деградации. Улучшенная производительность обратных листов напрямую снижает затраты на эксплуатацию и обслуживание, минимизирует уровень отказов и увеличивает общий выход энергии — ключевые факторы для операторов солнечных электростанций. Прогресс в обработке полимеров, барьерных покрытиях и материалах без фтора укрепляет долговечность обратных листов в суровых условиях, включая пустыни, прибрежные зоны и регионы с высокой влажностью. Растущее развертывание солнечных ферм в климатически чувствительных районах ускоряет спрос на обратные листы, разработанные для выдерживания длительного воздействия УФ-излучения и температурных колебаний. С уменьшением цен на солнечные модули разработчики ищут экономически эффективные, но долговечные материалы, что усиливает внимание рынка к надежности и долгосрочной эксплуатационной эффективности.

Ключевые тенденции и возможности

Переход к обратным листам без фтора и устойчивым материалам

Основной тенденцией, формирующей рынок обратных листов для солнечных панелей, является ускоряющийся переход к обратным листам без фтора, обусловленный экономией затрат, целями устойчивого развития и растущим глобальным вниманием к фторополимерам. Производители все чаще используют передовые структуры из ПЭТ и гибридных полимеров, которые обеспечивают сильную защиту от УФ-излучения и устойчивость к гидролизу без фторированных покрытий. Фокус солнечной индустрии на перерабатываемости и сокращении выбросов на протяжении жизненного цикла поддерживает этот переход, соответствуя обязательствам ESG и развивающимся нормативам, особенно в Европе и Северной Америке. Появляются возможности для поставщиков, разрабатывающих покрытия без растворителей, перерабатываемые пленки для обратных листов и технологии производства с низким углеродным следом. По мере того как глобальные закупки отходят от материалов, связанных с PFAS, компании, предлагающие долговечные, высокоэффективные, безфторовые альтернативы, находятся в выгодной позиции для сильного роста и премиальных партнерств с производителями модулей.

- Например, Coveme выпустила улучшенные ПЭТ обратные листы с покрытиями без растворителей, разработанными для улучшения перерабатываемости при сохранении долгосрочной защиты от УФ-излучения и влаги.

Увеличение использования модулей с двойным стеклом и спрос на специализированные материалы

Растущее использование модулей с двойным стеклом (стекло-стекло) изменяет ландшафт обратных листов и создает новые возможности для поставщиков материалов. Хотя эти модули устраняют необходимость в традиционных обратных листах, их растущая популярность стимулирует спрос на дополнительные материалы, такие как передовые герметики для краев, клеи и высокопрочные инкапсулянты. В то же время многие производители продолжают предпочитать модули на основе обратных листов из-за таких преимуществ, как меньший вес, более простая обработка и сниженная стоимость производства. Этот переход открывает возможности для разработки обратных листов следующего поколения — включая прозрачные ПЭТ пленки, многослойные структуры, устойчивые к погодным условиям, и решения, адаптированные для двухсторонних технологий. По мере эволюции архитектуры модулей, поставщики, сосредоточенные на дифференцированных, высокоэффективных материалах, получат конкурентное преимущество в удовлетворении разнообразных требований новых технологий солнечных панелей.

- Например, компания 3M расширила свой ассортимент высокопрочных герметиков для кромок, специально разработанных для стекло-стеклянных модулей, улучшая устойчивость к влаге и надежность в условиях высокой влажности.

Ключевые проблемы

Отказы в работе, деламинация и долгосрочная деградация материалов

Одной из самых критичных проблем на рынке задних листов для солнечных панелей является растущая частота долгосрочной деградации материалов, включая растрескивание, побеление и деламинацию. Воздействие высокого уровня УФ-излучения, экстремальных температур и влажности ускоряет химическое разрушение, особенно в регионах с суровыми климатическими условиями. Плохое качество ламинации или некачественные материалы могут привести к преждевременным отказам, ставя под угрозу электрическую безопасность и снижая срок службы модулей. Эти полевые отказы увеличивают количество гарантийных претензий и подрывают доверие к производителю. Поскольку современные высокоэффективные модули работают при более высоких температурах и плотностях мощности, необходимость в термостойких, химически устойчивых задних листах становится еще более актуальной. Решение этих проблем требует строгих квалификационных испытаний, улучшенных полимерных формул и более жесткого контроля качества, что увеличивает производственные затраты и сложность операций для производителей.

Ценовое давление и ограничения маржи на высокочувствительном к затратам рынке

Интенсивная чувствительность к затратам в солнечной индустрии представляет собой серьезную проблему для поставщиков задних листов, которые сталкиваются с постоянным давлением на снижение цен, несмотря на рост стоимости сырья и необходимость улучшенной долговечности. Производители часто отдают приоритет доступности, что затрудняет поставщикам обоснование использования премиальных материалов или передовых формул. Волатильность цен на полимерное сырье еще больше сжимает маржу и усложняет долгосрочные ценовые стратегии. Кроме того, конкуренция со стороны двухстеклянных модулей угрожает спросу на традиционные задние листы, вынуждая поставщиков диверсифицироваться или внедрять инновации. Балансирование конкурентоспособности по стоимости с высокими требованиями к производительности и устойчивости остается значительным препятствием. Чтобы оставаться жизнеспособными, компании должны масштабировать производство, оптимизировать процессы и инвестировать в дифференцированные технологии, не превышая узкие ценовые пороги, требуемые производителями модулей.

Региональный анализ

Северная Америка

Северная Америка занимает 22,4% доли рынка задних листов для солнечных панелей в 2024 году, благодаря расширяющимся установкам солнечных панелей в США и Канаде, растущим требованиям к декарбонизации и увеличению использования высокоэффективных PV модулей. Спрос в регионе обусловлен растущими проектами солнечных электростанций и сильным акцентом на прочные, устойчивые к погодным условиям задние листы, подходящие для разнообразных климатических условий, включая пустыни и регионы, подверженные снегу. Налоговые льготы, федеральные стимулы и программы чистой энергии на уровне штатов продолжают ускорять развертывание модулей. Производители выигрывают от перехода к решениям без фторидов и передовым полимерным технологиям для удовлетворения требований устойчивости и долгосрочной надежности.

Европа

Европа занимает 27,1% доли рынка задних панелей для солнечных батарей, что обусловлено сильной политикой в области возобновляемых источников энергии, быстрым внедрением солнечных крыш и строгими экологическими нормами, влияющими на выбор материалов для задних панелей. Акцент ЕС на сокращении использования фторполимеров ускоряет спрос на устойчивые, перерабатываемые задние панели на основе ПЭТ. Высокая проникновение солнечной энергии в Германии, Испании, Италии и Франции поддерживает стабильные закупки передовых многослойных структур с улучшенной устойчивостью к УФ-излучению и влаге. В регионе также наблюдается растущий спрос на задние панели, совместимые с высокоэффективными технологиями модулей. Постоянные обязательства по устойчивому развитию и переход к циклическому производству укрепляют позицию Европы как ведущего потребителя экологически чистых решений для задних панелей.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке задних панелей для солнечных батарей с долей 41,8% в 2024 году, что обусловлено массовым внедрением солнечных технологий в Китае, Индии, Японии и Южной Корее. Регион выигрывает от крупномасштабных производственных экосистем, экономически эффективных производственных возможностей и сильной государственной поддержки расширения возобновляемых источников энергии. Быстрая установка коммунальных и распределенных фотоэлектрических систем увеличивает спрос на долговечные, экономически эффективные задние панели на основе ПЭТ и без фторидов. Технологические достижения Китая в модулях TOPCon и HJT способствуют дальнейшим инновациям в области долговечности и термостабильности задних панелей. Растущий спрос на энергию, благоприятная политика и конкурентоспособное производство позволяют Азиатско-Тихоокеанскому региону оставаться крупнейшим и самым быстрорастущим рынком задних панелей.

Латинская Америка

Латинская Америка занимает 4,7% доли рынка задних панелей для солнечных батарей, поддерживаемая расширяющимися инвестициями в солнечную энергетику в Бразилии, Мексике, Чили и Колумбии. Высокая солнечная радиация и крупные проекты коммунального масштаба в регионе стимулируют спрос на прочные задние панели с превосходной устойчивостью к УФ-излучению и долгосрочной экологической устойчивостью. Экономически эффективные технологии модулей доминируют на рынке, увеличивая внедрение решений на основе ПЭТ. Государственные тендеры и аукционы возобновляемых источников энергии продолжают ускорять внедрение солнечной энергии, особенно в Бразилии и Чили. Несмотря на экономические колебания, растущие инвестиции частного сектора и инициативы по модернизации сетей поддерживают стабильный спрос на надежные материалы для задних панелей в коммерческом и промышленном сегментах солнечной энергетики.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4,0% доли рынка задних панелей для солнечных батарей, что обусловлено крупномасштабными солнечными проектами в ОАЭ, Саудовской Аравии, Южной Африке и Египте. Экстремальные температуры, воздействие песка и интенсивное УФ-излучение создают высокий спрос на высокопрочные задние панели, разработанные для сложных экологических условий. Мега-солнечные парки, такие как в НЕОМ и Дубае, стимулируют закупки передовых многослойных и PVDF-решений. Растущие потребности в электрификации по всей Африке и растущие цели по возобновляемым источникам энергии в странах Персидского залива укрепляют рыночные возможности. Продолжающиеся инвестиции в установки коммунального масштаба и инициативы по зеленому водороду поддерживают будущий потенциал роста региона.

Сегментация рынка

По продукту

- ТПТ-с праймером

- ТПЭ

- ПЭТ

- ПВДФ

- ПЭН

- Другие

По толщине

- 100 микрометров

- 100 до 500 микрометров

- > 500 микрометров

По материалу

По технологии

- Кристаллический

- Тонкопленочный

- Ультратонкопленочный

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке задних листов солнечных панелей формируется сочетанием глобальных поставщиков материалов и специализированных производителей фотогальванических компонентов, ориентированных на долговечность, экономическую эффективность и технологические инновации. Ключевые игроки, такие как 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel и Renewsys India, активно расширяют свои портфели, предлагая передовые PET, безфторидные и высокопроизводительные многослойные задние листы, предназначенные для модулей следующего поколения. Компании активно инвестируют в НИОКР для повышения устойчивости к УФ-излучению, термостойкости и долгосрочной надежности в полевых условиях, одновременно соответствуя растущим требованиям устойчивости и сокращения PFAS. Стратегические партнерства с производителями модулей, расширение мощностей в Азиатско-Тихоокеанском регионе и внедрение технологий коэкструзии укрепляют конкурентные позиции. По мере роста спроса на задние листы, совместимые с модулями TOPCon, HJT и двусторонними модулями, ведущие поставщики уделяют приоритетное внимание инновациям в области материалов и оптимизации затрат для поддержания рыночного преимущества в условиях все более производственно-ориентированной и экологически регулируемой отрасли.

Анализ ключевых игроков

- Jiangsu Zhongtian Technology

- Dupont

- Renewsys India

- Krempel

- Coveme

- Endurans Solar

- Arkema

- 3M

- Isovoltaic

- Dunmore

Недавние события

- В феврале 2025 года компания Arkema объявила о 15% увеличении производственных мощностей по производству PVDF в Северной Америке благодаря инвестициям в размере 20 миллионов долларов США. Этот шаг соответствует стратегии компании по укреплению своего глобального присутствия в области PVDF и удовлетворению растущих потребностей рынка.

- В октябре 2024 года Arkema представила свою передовую линейку водоразбавляемых PVDF, предназначенную для покрытий “холодных крыш” и реставрационных покрытий, способную обеспечивать улучшение срока службы на 300% – 400% по сравнению с традиционными химическими составами.

- В феврале 2023 года компания SILFAB SOLAR INC. запустила свою серию Elite для жилых PV модулей в США, внедрив технологию проводящей задней панели. Silfab Elite 410 BG, с эффективным дизайном в виде x-образного узора и максимальным системным напряжением 1,000 В (DC), укрепляет рыночные позиции компании и, как ожидается, будет способствовать дальнейшему росту в секторе PV модулей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, толщины, материала, технологии и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост по мере расширения глобальной солнечной мощности в коммунальном, коммерческом и жилом секторах.

- Подложки без фторидов будут получать более широкое распространение из-за нормативного давления и растущего спроса на устойчивые материалы.

- Передовые технологии ПЭТ и многослойных полимеров будут все чаще заменять традиционные фторированные структуры.

- Спрос на подложки, совместимые с модулями TOPCon, HJT и двусторонними модулями, будет ускоряться по мере масштабирования высокоэффективных PV-технологий.

- Производители будут больше инвестировать в процессы коэкструзии для улучшения долговечности, экономической эффективности и перерабатываемости.

- Регионы с экстремальными климатическими условиями будут стимулировать спрос на высокопроизводительные подложки, разработанные для устойчивости к УФ-излучению, влаге и термической стабильности.

- Стратегические партнерства между производителями модулей и поставщиками материалов будут расширяться для поддержки инноваций и безопасности поставок.

- Переход к циклическому производству и перерабатываемости будет влиять на проектирование продукции и выбор материалов.

- Конкуренция со стороны модулей с двойным стеклом будет побуждать поставщиков диверсифицироваться в области передовых покрытий и материалов для инкапсуляции.

- Азиатско-Тихоокеанский регион продолжит доминировать в производстве и потреблении, благодаря сильным производственным экосистемам и установочным мощностям.