Обзор рынка

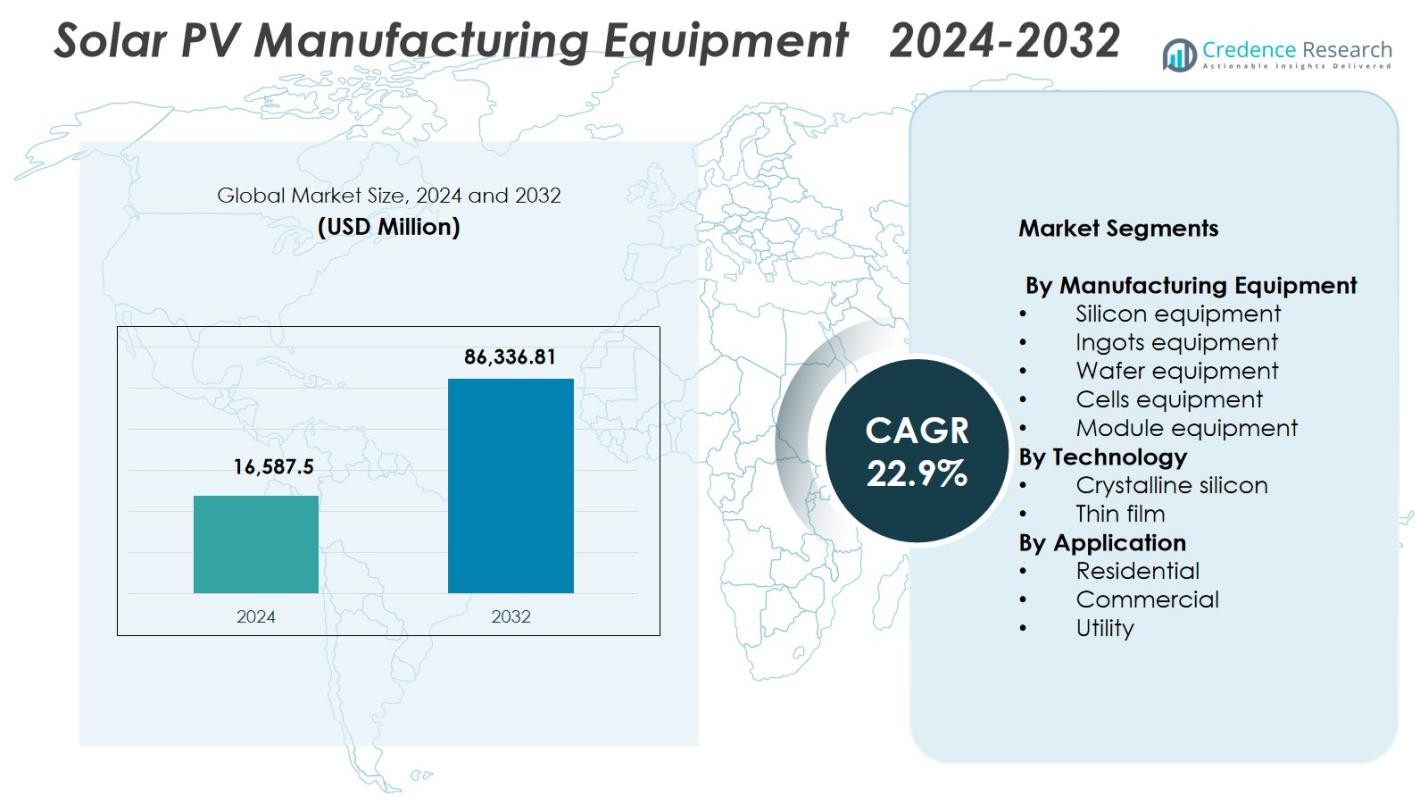

Рынок оборудования для производства солнечных фотоэлектрических панелей был оценен в 16,587.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 86,336.81 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 22.9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка оборудования для производства солнечных фотоэлектрических панелей 2024 |

16,587.5 миллионов долларов США |

| Рынок оборудования для производства солнечных фотоэлектрических панелей, CAGR |

22.9% |

| Размер рынка оборудования для производства солнечных фотоэлектрических панелей 2032 |

86,336.81 миллионов долларов США |

Рынок оборудования для производства солнечных фотоэлектрических панелей включает ведущих игроков, таких как Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar и Jinchen Machinery, каждый из которых продвигает высокоточные инструменты для производства слитков, пластин, ячеек и модулей. Эти компании сосредоточены на высокопроизводительной автоматизации, цифровом производстве и оборудовании, адаптированном для таких технологий, как TOPCon, HJT и двусторонние модули. Азиатско-Тихоокеанский регион становится доминирующим с долей рынка 41.6%, благодаря крупномасштабным производственным мощностям, сильной политической поддержке и значительным инвестициям в технологии следующего поколения фотоэлектрических панелей. Европа и Северная Америка также стабильно расширяются, поскольку правительства укрепляют экосистемы солнечного производства.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок оборудования для производства солнечных фотоэлектрических панелей достиг 16 587,5 млн долларов США в 2024 году и, по прогнозам, будет расти с CAGR 22,9% до 2032 года.

- Рост рынка обусловлен увеличением мировых установок солнечных панелей и высоким спросом на высокоэффективные технологии ячеек, такие как TOPCon, HJT и IBC, которые требуют передового производственного оборудования.

- Ключевой тенденцией является быстрое переход к автоматизации, контролю качества с использованием ИИ и цифровым производственным линиям, разработанным для повышения производительности и снижения эксплуатационных затрат.

- Крупные игроки сосредоточены на расширении портфелей оборудования для производства слитков, пластин, ячеек и модулей, поскольку сегмент оборудования для ячеек лидирует с долей рынка 34,8% в 2024 году.

- Азиатско-Тихоокеанский регион доминирует в региональном спросе с долей 41,6%, поддерживаемой крупномасштабными производственными экосистемами, в то время как Европа занимает 25,7%, а Северная Америка 22,4%, что отражает сильное расширение мощностей, обусловленное политикой.

Анализ сегментации рынка:

Анализ сегментации рынка:

По производственному оборудованию

Рынок оборудования для производства солнечных фотоэлектрических панелей доминирует оборудование для ячеек, занимая 34,8% доли рынка в 2024 году, что обусловлено быстрыми достижениями в высокоэффективных архитектурах ячеек, таких как TOPCon, HJT и IBC. Спрос на точную автоматизацию, обновленные линии металлизации и передовые инструменты PECVD и PVD дополнительно ускоряет инвестиции в этот сегмент. Оборудование для модулей и пластин также наблюдает стабильное внедрение, поскольку производители расширяют мощности для достижения глобальных целей по установке солнечных панелей. Однако доминирующая позиция оборудования для ячеек подкрепляется постоянными инновациями, направленными на повышение эффективности преобразования и снижение стоимости за ватт на крупных производственных объектах.

- Например, Reliance Industries ввела в эксплуатацию свою первую линию гетеропереходных модулей на гигавааттном уровне в Джамнагаре, разработанную как часть планируемого вертикально интегрированного комплекса мощностью 10 ГВт от поликремния до модулей, причем панели HJT уже достигают мощности до 720 Вт и сертификации BIS.

По технологии

На рынке оборудования для производства солнечных фотоэлектрических панелей технология кристаллического кремния лидирует с долей рынка 78,6%, поддерживаемая устоявшейся цепочкой поставок, высокой эффективностью модулей и сильным внедрением в жилых, коммерческих и коммунальных установках. Сегмент выигрывает от продолжающихся технологических улучшений, включая PERC, TOPCon и двусторонние конструкции, которые требуют сложных производственных инструментов для текстурирования пластин, диффузии и пассивации. Технология тонкопленочных панелей также расширяется, особенно в решениях на основе теллурида кадмия и CIGS, но кристаллический кремний сохраняет доминирование благодаря своей масштабируемости, конкурентоспособности по стоимости и широкому внедрению в отрасли по всему миру.

- Например, система SENsolar PV от SENTECH поддерживает производство PERC и TOPCon через контроль качества измерений пленок SiO2, Al2O3 и SiNx для антиотражения на передней стороне и пассивации на задней стороне.

По применению

Сегмент коммунальных услуг занимает лидирующую позицию на рынке оборудования для производства солнечных фотоэлектрических систем с долей рынка 62,4% в 2024 году, что обусловлено развитием крупных солнечных ферм и национальными целями в области возобновляемой энергии. Разработчики коммунальных услуг отдают приоритет высокоэффективным модулям и передовым производственным линиям, поддерживающим производство в масштабе гигаватт, что усиливает спрос на автоматизированное оборудование для ячеек, пластин и модулей. Коммерческие и жилые приложения продолжают расти, поддерживаемые стимулами для установки солнечных панелей на крышах и снижением стоимости модулей. Однако сегмент коммунальных услуг остается доминирующим, поскольку правительства и независимые производители электроэнергии расширяют ультра-большие солнечные парки для ускорения декарбонизации сетей и достижения долгосрочных целей по увеличению мощности.

Ключевые факторы роста

Рост глобальной солнечной мощности

Рынок оборудования для производства солнечных фотоэлектрических систем значительно растет, поскольку страны ускоряют внедрение солнечной энергии для достижения целей энергетического перехода. Солнечные парки коммунального масштаба, программы установки на крышах и инициативы по зеленому водороду способствуют рекордному увеличению фотоэлектрической мощности. Это расширение заставляет производителей инвестировать в передовые линии производства слитков, пластин, ячеек и модулей для поддержки многогигаваттного выпуска. Государственные стимулы, снижение LCOE и поддерживающая промышленная политика в Китае, Индии, США и Европе дополнительно усиливают спрос на оборудование. По мере быстрого увеличения объемов производства производители отдают приоритет высокоточным автоматизированным системам для обеспечения эффективности, улучшения выхода и конкурентоспособности по стоимости.

- Например, Adani Solar строит полностью интегрированную экосистему производства солнечных фотоэлектрических систем мощностью 10 ГВт в Мундре, Индия, включая передовое оборудование для производства слитков, пластин, ячеек и модулей, закупаемое у ведущих поставщиков для достижения мировых стандартов в области масштаба и надежности.

Развитие высокоэффективных фотоэлектрических технологий

Быстрое внедрение высокоэффективных технологий, таких как TOPCon, HJT и IBC, значительно увеличивает спрос на передовое производственное оборудование. Эти технологии требуют сложных инструментов для пассивации, металлизации, лазерной обработки и соединения ячеек, что побуждает производителей модернизировать производственные линии. Растущий интерес к двусторонним и тандемным модулям дополнительно ускоряет модернизацию оборудования. Поскольку участники отрасли стремятся увеличить эффективность модулей и снизить стоимость за ватт, инновационные производственные системы, предлагающие более строгий контроль процессов, более высокую производительность и улучшенное использование материалов, становятся критически важными факторами роста в глобальной цепочке поставок оборудования для фотоэлектрических систем.

- Например, Premier Energies запустила производственную линию для ячеек TOPCon мощностью 1,2 ГВт в Хайдарабаде, используя передовую архитектуру с 16 шинами для достижения эффективности свыше 25%, увеличив общую мощность ячеек с 2 ГВт до 3,2 ГВт.

Государственная политика и поддержка внутреннего производства

Поддерживающая государственная политика, включая субсидии, налоговые льготы, импортные барьеры и стимулы типа PLI, стимулирует значительные инвестиции в отечественное производство фотоэлектрических модулей. Страны стремятся снизить зависимость от импорта, укрепить энергетическую безопасность и создать вертикально интегрированные экосистемы производства солнечных панелей. Такая политика увеличивает спрос на оборудование для производства кремния, слитков, пластин, ячеек и модулей. Стратегическое финансирование производства чистой энергии и инициативы по возвращению производств стимулируют компании создавать новые производственные линии и модернизировать устаревшую инфраструктуру. Эти программы расширения производства значительно увеличивают закупку оборудования, принося пользу мировым поставщикам передовой техники для производства солнечных панелей.

Ключевые тенденции и возможности

Переход к полностью автоматизированному и интеллектуальному производству

Основной тенденцией, изменяющей рынок оборудования для производства солнечных панелей, является переход к полностью автоматизированным производственным средам с поддержкой ИИ. Производители внедряют роботов, системы мониторинга в реальном времени, цифровые двойники и инструменты предиктивного обслуживания для повышения производительности, сокращения простоев и оптимизации потоков материалов. Платформы интеллектуального производства также поддерживают более строгий контроль процессов для передовых фотоэлектрических технологий. Этот переход создает значительные возможности для поставщиков оборудования, предоставляющих интегрированные решения по автоматизации, аналитике на основе ИИ и цифровизации на уровне заводов, что позволяет производителям солнечных панелей улучшать эффективность, масштабируемость и экономичность на линиях массового производства.

- Например, POWERCHINA Hubei Electric Engineering использовала цифровые двойники в MicroStation и OpenBuildings для автоматизации размещения и угловой настройки 14 080 солнечных панелей на холмистой местности для фотоэлектрической станции мощностью 80 мегаватт.

Возможности в области материалов и технологий следующего поколения для фотоэлектрических модулей

Появляющиеся решения для фотоэлектрических модулей, включая тандемные ячейки на основе перовскита и кремния, тонкопленочные технологии и передовые материалы для покрытия, создают новые возможности для специализированного производственного оборудования. Отрасль активно инвестирует в НИОКР для коммерциализации этих высокоэффективных и недорогих альтернатив, которые требуют уникальных инструментов для нанесения, печати, инкапсуляции и обработки материалов. Поставщики оборудования, которые разрабатывают масштабируемые системы с высокой пропускной способностью, адаптированные для материалов следующего поколения, могут занять значительную долю рынка. По мере того как мировой спрос смещается в сторону более производительных и долговечных модулей, поставщики, которые рано начинают инновации в этой области, получат долгосрочные коммерческие преимущества.

- Например, тонкопленочные модули CdTe серии 7 от First Solar, мощностью до 550 Вт с КПД модулей около 18%-19% и генерирующие до 8% больше энергии на ватт, чем обычные модули из кристаллического кремния в жарком климате, зависят от систем крупноформатного осаждения паров и обработки стекла, которые демонстрируют необходимость в специализированном высокопроизводительном оборудовании.

Ключевые Проблемы

Высокие Требования к Капитальным Инвестициям

Одной из основных проблем на рынке оборудования для производства солнечных фотоэлектрических панелей является значительная капитальная инвестиция, необходимая для создания или расширения производственных мощностей. Создание линий для слитков, пластин, ячеек и модулей требует сложного, высокоточного оборудования, что влечет за собой значительные первоначальные затраты. Мелкие производители часто испытывают трудности с получением финансирования, особенно в условиях нестабильной политики или ценовой среды. Быстрая технологическая эволюция также увеличивает риск устаревания оборудования, вынуждая компании часто реинвестировать. Эти финансовые давления ограничивают участие на рынке и создают барьеры для новых участников, пытающихся нарастить производство.

Технологическая Сложность и Быстрые Циклы Инноваций

Быстрое развитие технологий солнечных ячеек представляет собой постоянную проблему для поставщиков оборудования и производителей. Переход от PERC к TOPCon, HJT или тандемным ячейкам требует совершенно новых производственных инструментов, передовых знаний в области процессов и постоянного обучения персонала. Этот быстрый цикл инноваций увеличивает операционную сложность и создает трудности интеграции для устаревших производственных линий. Компании, которые не успевают быстро адаптироваться, рискуют потерять конкурентоспособность. Кроме того, обеспечение стабильного качества продукции в условиях все более сложных конструкций фотоэлектрических панелей требует строгой калибровки, тестирования и точного инжиниринга, что еще больше усиливает технические и операционные проблемы.

Региональный Анализ

Северная Америка

Северная Америка занимает сильные позиции на рынке оборудования для производства солнечных фотоэлектрических панелей, поддерживаемая крупными инвестициями в отечественное производство солнечных панелей и благоприятными политическими рамками, такими как Закон о снижении инфляции. Регион занимает 22,4% доли рынка в 2024 году, благодаря расширению мощностей по производству ячеек и модулей в США и растущему стремлению снизить зависимость от азиатского импорта. Технологические достижения, обновления автоматизации и растущие установки солнечных электростанций стимулируют спрос на оборудование. Стратегические партнерства между поставщиками оборудования и новыми производителями продолжают укреплять долгосрочную производственную экосистему региона.

Европа

Европа занимает 25,7% доли рынка на рынке оборудования для производства солнечных фотоэлектрических панелей, благодаря сильной нормативной поддержке, приоритетам энергетической безопасности и крупномасштабным инициативам по возрождению регионального производства солнечных панелей. Акцент ЕС на создание устойчивой цепочки поставок фотоэлектрических панелей, в сочетании с мерами поощрения устойчивых и высокоэффективных технологий, увеличивает спрос на передовое оборудование для производства слитков, пластин, ячеек и модулей. Увеличение использования высокоэффективных архитектур, таких как TOPCon и HJT, также ускоряет обновление оборудования. Стремление Европы к декарбонизации и циклическому производству продолжает позиционировать регион как ключевой центр роста для специализированных фотоэлектрических технологий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке оборудования для производства солнечных фотоэлектрических панелей с доминирующей долей рынка 41,6%, благодаря высокоинтегрированной экосистеме производства солнечных панелей и мировым производственным мощностям в Китае, Индии, Южной Корее и Юго-Восточной Азии. Масштабные инвестиции в производственные линии гигаваттного масштаба для пластин, ячеек и модулей продолжают увеличивать спрос на оборудование. Регион выигрывает от сильной государственной поддержки, конкурентоспособных производственных затрат и быстрого внедрения технологий следующего поколения. По мере того как страны расширяют цели в области возобновляемой энергии и укрепляют экспортные возможности, Азиатско-Тихоокеанский регион остается глобальным эпицентром развертывания оборудования для фотоэлектрических панелей, инноваций и роста крупномасштабного производства.

Латинская Америка

Латинская Америка занимает долю рынка 5,3% на рынке оборудования для производства солнечных фотоэлектрических панелей, поддерживаемую новыми инвестициями в локализованную сборку модулей и увеличением внедрения солнечной энергии в Бразилии, Мексике и Чили. Растущий интерес к снижению зависимости от импорта и поддержке внутреннего производства возобновляемой энергии стимулирует региональные закупки модулей и оборудования для балансировки линий. Расширение тендеров на солнечные электростанции и улучшение финансовых рамок также способствуют спросу на оборудование. Хотя регион все еще развивается, его производственный ландшафт представляет значительный долгосрочный потенциал, поскольку страны стремятся к диверсификации энергетики, конкурентоспособной по стоимости солнечной энергии и индустриализации чистых энергетических технологий.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает долю рынка 5,0% на рынке оборудования для производства солнечных фотоэлектрических панелей, обусловленную амбициозными планами по внедрению солнечной энергии и национальными программами, продвигающими местное производство. Такие страны, как ОАЭ, Саудовская Аравия, Египет и Южная Африка, все больше инвестируют в линии сборки модулей и начальные мощности по производству ячеек для поддержки крупных солнечных проектов. Сильный спрос на установки для коммунальных нужд, в сочетании с благоприятной промышленной политикой и целями экономической диверсификации, усиливает инвестиции в оборудование. Хотя производственная база региона все еще расширяется, долгосрочные возможности остаются значительными, поскольку солнечная энергия становится центральным элементом региональных энергетических стратегий.

Сегментация рынка:

По оборудованию для производства

- Оборудование для кремния

- Оборудование для слитков

- Оборудование для пластин

- Оборудование для ячеек

- Оборудование для модулей

По технологии

- Кристаллический кремний

- Тонкопленочные

По применению

- Жилое

- Коммерческое

- Коммунальное

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке оборудования для производства солнечных фотоэлектрических панелей выделяет ведущих игроков, таких как Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar и Jinchen Machinery, которые совместно формируют технологические и производственные возможности отрасли. Эти компании конкурируют, развивая высокоточные инструменты для литья слитков, резки пластин, обработки ячеек и сборки модулей, удовлетворяя растущий спрос на технологии TOPCon, HJT, IBC и двусторонние технологии. Рынок характеризуется быстрыми циклами инноваций, где поставщики инвестируют в автоматизацию, цифровизацию и платформы с высокой пропускной способностью для повышения урожайности и снижения производственных затрат. Стратегические партнерства, проекты по расширению мощностей и глобальные производственные альянсы усиливают конкуренцию, поскольку производители стремятся к вертикально интегрированным моделям производства. С увеличением государственных стимулов, поощряющих внутреннее производство солнечных панелей в основных регионах, поставщики оборудования, предлагающие масштабируемые, энергоэффективные и экономически выгодные решения, имеют хорошие позиции для обеспечения долгосрочного роста и укрепления своего присутствия на рынке.

Анализ ключевых игроков

- LDK Solar

- Goldi Solar

- Servotech Renewable Power System

- Adani Solar

- Premier Energies

- JA Solar

- RenewSys

- First Solar

- Grew Solar

- Emmvee

Последние события

- В октябре 2025 года Waaree Solar приобрела производственную линию мощностью 1 гигаватт у Meyer Burger для расширения своих производственных мощностей в США.

- В сентябре 2025 года Meyer Burger получила одобрение суда на продажу своего оборудования для производства солнечных модулей и ячеек в США компаниям Waaree Solar Americas и Babacomari Solar North.

- В феврале 2025 года Veda Solar подписала меморандум о взаимопонимании с поставщиком оборудования для производства солнечных модулей Cliantech Solutions для создания производственной линии солнечных модулей TOPCon мощностью 1,5 ГВт, укрепляя свои производственные возможности с помощью передового оборудования.

- В октябре 2024 года Singulus Technologies и Yingkou Jinchen Machinery укрепили свое партнерство и представили передовое оборудование для солнечных ячеек и модулей на выставке Renewable Energy India Expo 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе производственного оборудования, технологий, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете предлагаются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост по мере расширения глобальных мощностей по производству солнечных панелей, включая пластины, ячейки и модули.

- Внедрение высокоэффективных технологий, таких как TOPCon, HJT и тандемные ячейки, будет стимулировать постоянное обновление производственного оборудования.

- Автоматизация, контроль качества с использованием ИИ и системы умных фабрик будут играть центральную роль в повышении эффективности производства.

- Правительства будут все больше поддерживать отечественное производство солнечных панелей через стимулы, политику возврата производства и локализацию цепочек поставок.

- Поставщики оборудования сосредоточатся на высокопроизводительных, энергоэффективных инструментах для снижения производственных затрат и повышения урожайности.

- Инвестиции в технологии следующего поколения, такие как перовскитные и гибридные модули, откроют значительные возможности для новых платформ оборудования.

- Производители будут расширять вертикально интегрированные производственные линии для укрепления конкурентоспособности по затратам и контроля цепочек поставок.

- Переход к устойчивому и низкоуглеродному производству будет стимулировать разработку экологически оптимизированных решений для оборудования.

- Глобальная конкуренция усилится по мере того, как развивающиеся рынки наращивают производственную инфраструктуру.

- Долгосрочный спрос останется устойчивым, поскольку солнечная энергия становится доминирующим столпом глобальных стратегий декарбонизации.