Обзор рынка

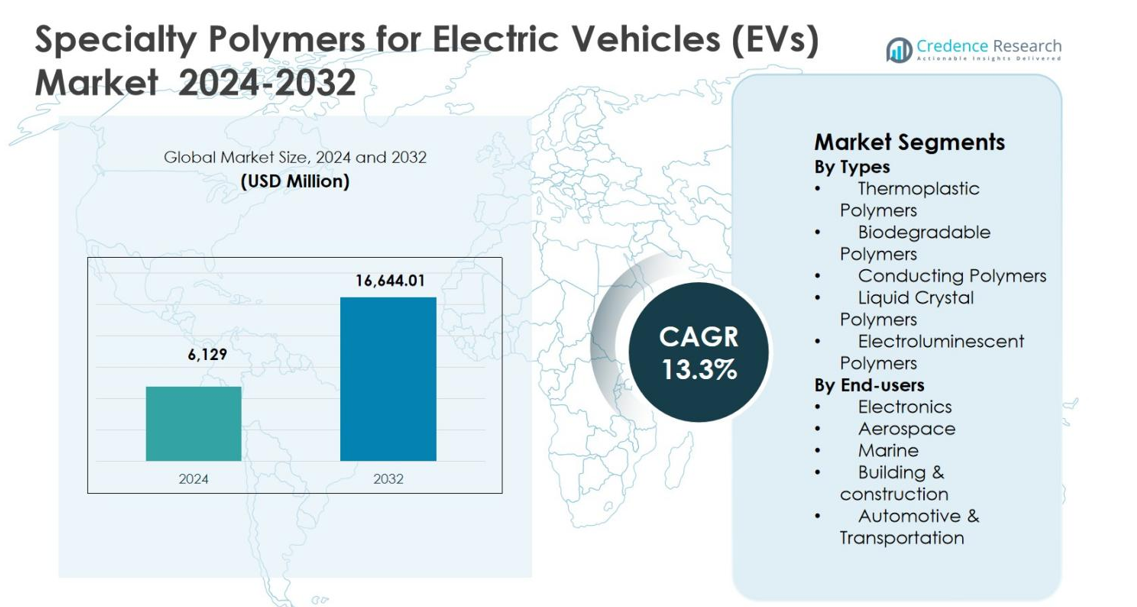

Размер рынка специальных полимеров для электромобилей (EVs) оценивался в 6,129 миллионов долларов США в 2024 году и, как ожидается, достигнет 16,644.01 миллионов долларов США к 2032 году, расширяясь с CAGR 13.3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка специальных полимеров для электромобилей (EVs) 2024 |

6,129 миллионов долларов США |

| Рынок специальных полимеров для электромобилей (EVs), CAGR |

13.3% |

| Размер рынка специальных полимеров для электромобилей (EVs) 2032 |

16,644.01 миллионов долларов США |

Рынок специальных полимеров для электромобилей (EVs) формируется благодаря сильному присутствию мировых лидеров в области химии и материалов, таких как BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M и Celanese Corporation, которые сосредоточены на передовых полимерных решениях для батарей, силовой электроники и легких компонентов автомобилей. Эти компании акцентируют внимание на инновациях в материалах, термической стабильности, электрической изоляции и устойчивости, чтобы удовлетворить меняющиеся требования EV. Азиатско-Тихоокеанский регион возглавил рынок с долей 34.8% в 2024 году, поддерживаемый крупномасштабным производством EV и производством батарей в Китае, Японии и Южной Корее. Европа следовала с долей 31.4%, обусловленной строгими нормами выбросов и сильными автомобильными исследованиями и разработками, в то время как Северная Америка составила 28.6%, поддерживаемая передовым внедрением EV и инновациями в материалах.

Инсайты рынка

- Рынок специальных полимеров для электромобилей (EVs) оценивался в 6,129 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 16,644.01 миллионов долларов США к 2032 году, растя с CAGR 13.3% в течение прогнозируемого периода.

- Рост рынка обусловлен быстрым расширением производства EV, растущим спросом на легкие и высокопроизводительные материалы и увеличением использования специальных полимеров в батареях, силовой электронике и системах управления теплом.

- Термопластичные полимеры доминировали на рынке с долей сегмента 6% в 2024 году, поддерживаемые их перерабатываемостью, механической прочностью и пригодностью для структурных и электрических компонентов EV, за которыми следуют проводящие и жидкокристаллические полимеры.

- Ведущие компании, такие как BASF SE, Solvay Group, Arkema Group, Dow Chemical Company и LyondellBasell, сосредоточены на инновациях, устойчивости и партнерствах с производителями EV для укрепления рыночных позиций.

- Азиатско-Тихоокеанский регион возглавил с долей региона 8% в 2024 году, за которым следуют Европа с 31.4% и Северная Америка с 28.6%, в то время как Латинская Америка и Ближний Восток и Африка вместе составили оставшуюся долю.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типам:

Рынок специальных полимеров для электромобилей (EVs) по типам возглавляют термопластичные полимеры, которые составили 42,6% доли рынка в 2024 году, благодаря их легкости, высокой механической прочности, возможности переработки и отличной термостойкости для корпусов батарей, соединителей и внутренних компонентов. Сильный спрос на полиамид, PEEK и полипропилен в силовых агрегатах и структурных приложениях EV укрепляет это доминирование. Проводящие полимеры и жидкокристаллические полимеры следуют за ними, поддерживаемые растущим использованием в электронных компонентах и системах управления теплом, в то время как биоразлагаемые и электролюминесцентные полимеры набирают популярность в устойчивых материалах и передовых технологиях дисплеев.

- Например, Durethan BKV30FN04 от Lanxess, армированный стекловолокном полиамид 6, оснащает корпуса модулей батарей от INFAC с негалогенной огнестойкостью и изоляцией высокого напряжения до 800 В, что позволяет интегрировать сложные функции и снижать вес.

По конечным пользователям:

По конечным пользователям, автомобильная и транспортная отрасли доминировали на рынке специальных полимеров для электромобилей (EVs) с долей 51,8% в 2024 году, поддерживаемые ускорением производства EV, строгими нормами выбросов и необходимостью в легких и высокоэффективных материалах. Специальные полимеры широко используются в модулях батарей, изоляции кабелей, силовой электронике и системах управления теплом. Электроника заняла второе место по величине доли из-за растущего спроса на полимерные соединители и изоляционные материалы, в то время как аэрокосмическая, морская и строительная отрасли стабильно вносили вклад через внедрение высокопрочных и коррозионностойких полимерных решений.

- Например, смола NORYL NHP8000VT3 от SABIC, материал на основе полиэфирэфира, позволяет создавать ультратонкие изоляционные пленки для высоковольтных (600-800 В) модулей батарей EV, достигая высшего рейтинга CTI PLC0 и UL94 V0 при толщине 0,25 мм для повышения безопасности и экономии пространства.

Ключевые факторы роста

Быстрое расширение производства электромобилей

Ускоряющееся глобальное производство электромобилей является основным фактором роста рынка специальных полимеров для электромобилей (EVs). Автопроизводители все чаще полагаются на передовые полимеры для снижения веса автомобилей, улучшения энергоэффективности и увеличения дальности хода. Специальные полимеры заменяют традиционные металлы в корпусах батарей, силовой электронике, соединителях и внутренних компонентах благодаря их превосходному соотношению прочности к весу и гибкости дизайна. Государственные стимулы, нормы выбросов и расширяющаяся инфраструктура зарядки дополнительно стимулируют производство EV, напрямую увеличивая спрос на высокоэффективные термопластичные, проводящие и жидкокристаллические полимеры.

- Например, Covestro поставляет поликарбонат Makrolon® и смолы Bayblend® PC/ABS для корпусов батарей EV, позволяя создавать инжекционно-формованные, огнестойкие конструкции с жесткими допусками для массового производства.

Растущий спрос на легкие и высокоэффективные материалы

Снижение веса остается критическим направлением в дизайне EV, сильно стимулируя рынок специальных полимеров для электромобилей (EVs). Специальные полимеры обеспечивают значительное снижение веса при сохранении термической стабильности, огнестойкости и механической прочности, необходимых для высоковольтных систем EV. Их использование повышает эффективность батарей, безопасность автомобилей и общую производительность. Автопроизводители и производители компонентов все чаще используют полимерные композиты и передовые термопласты для достижения целей по эффективности, соблюдения стандартов безопасности и поддержки модульных архитектур автомобилей, укрепляя устойчивый спрос на глобальных платформах EV.

- Например, SABIC использует смолы NORYL GTX™ в гибридных пластиково-металлических конструкциях для легких сотовых структур защиты от ударов в системах аккумуляторов электромобилей. Эти модифицированные PPE смолы с полиамидом обеспечивают низкую плотность, стабильность размеров и возможность нанесения электропокрытия при температуре до 220°C в течение 30 минут, заменяя более тяжелые металлы и обеспечивая защиту от ударов.

Достижения в области технологий аккумуляторов и силовой электроники

Постоянные достижения в химии аккумуляторов и силовой электронике значительно способствуют развитию рынка специальных полимеров для электромобилей (EVs). Аккумуляторы следующего поколения на основе литий-ионных и твердотельных технологий требуют полимеров с превосходным тепловым управлением, электрической изоляцией и химической стойкостью. Специальные полимеры поддерживают улучшенное рассеивание тепла, снижают риск теплового разгона и повышают долговечность аккумуляторных блоков. Растущие инвестиции в технологии быстрой зарядки и высоковольтные системы дополнительно увеличивают потребность в проводящих и высокотемпературных полимерах, укрепляя их роль в передовых архитектурах электромобилей.

Ключевые тенденции и возможности

Растущее использование устойчивых и перерабатываемых полимеров

Устойчивость стала ключевой тенденцией, формирующей рынок специальных полимеров для электромобилей (EVs). Автопроизводители все чаще отдают предпочтение перерабатываемым и биоразлагаемым полимерам для снижения выбросов на протяжении жизненного цикла автомобиля и соблюдения экологических норм. Биоразлагаемые и перерабатываемые термопласты представляют значительные возможности для инноваций в материалах для интерьеров электромобилей и нестандартных компонентов. Производители, инвестирующие в решения с замкнутым циклом полимеров и низкоуглеродные производственные процессы, могут получить конкурентные преимущества, одновременно решая задачи устойчивого развития по всей цепочке создания стоимости электромобилей.

- Например, Avient разработала термопластичные эластомеры reSound™ REC (TPEs), включающие переработанный поливинилбутираль (PVB) из разбитого автомобильного стекла, замыкая цикл для автомобильных применений.

Увеличение интеграции умных и функциональных полимеров

Интеграция умных и функциональных полимеров представляет собой значительную возможность роста на рынке специальных полимеров для электромобилей (EVs). Проводящие и электролюминесцентные полимеры позволяют создавать передовые приложения для сенсоров, освещения и мониторинга энергии в электромобилях. Эти материалы поддерживают интеллектуальные системы управления аккумуляторами, улучшенные интерфейсы человек-машина и легкие технологии отображения. По мере того как электромобили развиваются в сторону подключенных и автономных платформ, ожидается рост спроса на многофункциональные полимерные материалы, открывая новые возможности для дифференциации продукции и инноваций.

- Например, высокомолекулярный полиизобутилен BASF OPPANOL® служит связующим катода в аккумуляторах электромобилей. Он демонстрирует превосходную эластичность и удлинение, чтобы компенсировать механическое расширение во время работы аккумулятора, снижая риск физического повреждения.

Ключевые вызовы

Высокие затраты на материалы и ценовая нестабильность

Высокие затраты, связанные с специальными полимерами, представляют собой значительный вызов для рынка специальных полимеров для электромобилей (EVs). Продвинутые полимеры требуют сложных производственных процессов и специализированных сырьевых материалов, что приводит к более высоким ценам по сравнению с обычными пластиками и металлами. Колебания цен на нефтехимическое сырье также влияют на структуру затрат. Эти факторы могут ограничивать внедрение, особенно среди производителей электромобилей, чувствительных к затратам, и создавать ценовое давление по всей цепочке поставок.

Валидация производительности и соблюдение нормативных требований

Обеспечение стабильной производительности и соответствие строгим нормативным стандартам остаются вызовом на рынке специальных полимеров для электромобилей (EVs). Приложения для электромобилей требуют полимеров, которые выдерживают экстремальные температуры, высокие напряжения и длительные механические нагрузки. Обширные испытания, требования к сертификации и изменяющиеся правила безопасности увеличивают сроки разработки и затраты. Производители должны постоянно инвестировать в процессы валидации материалов и соблюдения нормативных требований, что может замедлить коммерциализацию и ограничить быстрое внедрение новых полимерных технологий.

Региональный анализ

Северная Америка

Северная Америка занимала 28,6% доли рынка в 2024 году на рынке специальных полимеров для электромобилей (EVs), поддерживаемая высоким уровнем внедрения электромобилей, передовым производством автомобилей и устойчивыми инвестициями в технологии аккумуляторов. Соединенные Штаты лидируют по региональному спросу благодаря присутствию крупных производителей электромобилей и поставщиков полимеров, а также федеральным стимулам, способствующим электрической мобильности. Специальные полимеры широко используются в корпусах аккумуляторов, системах управления теплом и силовой электронике. Растущее внимание к легким материалам, инициативам по переработке и высокопроизводительным полимерам для приложений быстрой зарядки продолжает укреплять рост регионального рынка.

Европа

Европа составила 31,4% доли рынка в 2024 году на рынке специальных полимеров для электромобилей (EVs), движимая строгими нормами по выбросам и агрессивными целями по электрификации. Страны, включая Германию, Францию и Великобританию, являются основными вкладчиками, поддерживаемыми сильным присутствием автомобильных OEM и передовыми возможностями НИОКР в области полимеров. Регион делает акцент на устойчивых и перерабатываемых полимерных материалах для соблюдения экологических стандартов. Растущие инвестиции в гигафабрики аккумуляторов для электромобилей и легкий дизайн транспортных средств дополнительно стимулируют спрос на термопластичные и проводящие полимеры в автомобильных и транспортных приложениях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке специальных полимеров для электромобилей (EVs) с 34,8% доли рынка в 2024 году, возглавляемый быстрым ростом производства электромобилей в Китае, Японии и Южной Корее. Сильные государственные стимулы, расширяющаяся инфраструктура зарядки и крупномасштабное производство аккумуляторов стимулируют высокое потребление специальных полимеров. Регион выигрывает от экономически эффективного производства, надежных цепочек поставок и растущего внутреннего спроса на электрические пассажирские и коммерческие транспортные средства. Увеличение внедрения передовых полимеров в аккумуляторные блоки, соединители и электронные компоненты продолжает укреплять лидерство Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка захватила 3,1% доли рынка в 2024 году на рынке специальных полимеров для электромобилей (EVs), поддерживаемая постепенным внедрением электромобилей и появляющимися центрами автомобильного производства в Бразилии и Мексике. Государственные инициативы по продвижению чистого транспорта и растущие инвестиции в электрические системы общественного транспорта стимулируют спрос на полимеры. Специальные полимеры все чаще используются в легких автомобильных компонентах и материалах для электрической изоляции. Хотя рынок остается на стадии развития, улучшение нормативных рамок и растущие региональные партнерства представляют собой стабильные возможности для роста.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 2,1% доли рынка в 2024 году на рынке специальных полимеров для электромобилей (EVs), что обусловлено ранним этапом внедрения электромобилей и развитием инфраструктуры. Такие страны, как Объединенные Арабские Эмираты и Южная Африка, инвестируют в электрическую мобильность и устойчивые транспортные решения. Спрос на специальные полимеры растет в компонентах электромобилей, требующих термостойкости и долговечности в суровых климатических условиях. Усиление внимания правительства к диверсификации и инициативам в области чистой энергии поддерживает долгосрочное расширение рынка в регионе.

Сегментация рынка:

По типам

- Термопластичные полимеры

- Биодеградируемые полимеры

- Проводящие полимеры

- Полимеры жидких кристаллов

- Электролюминесцентные полимеры

По конечным пользователям

- Электроника

- Аэрокосмическая отрасль

- Морская отрасль

- Строительство и строительство

- Автомобильная и транспортная отрасли

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке специальных полимеров для электромобилей (EVs) включает BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M, Celanese Corporation, Specialty Polymers, Inc., и AmeriLux International, LLC. Рынок характеризуется сочетанием глобальных лидеров химической промышленности и специализированных производителей материалов, сосредоточенных на высокоэффективных полимерных решениях для применения в электромобилях. Компании конкурируют через постоянные инновации в материалах, акцентируя внимание на снижении веса, термостойкости, электрической изоляции и огнестойких свойствах, адаптированных для батарей, силовой электроники и систем зарядки. Стратегические инвестиции в исследования и разработки полимеров, расширение мощностей и передовые технологии компаундирования укрепляют дифференциацию продукции. Сотрудничество с производителями автомобилей и аккумуляторов поддерживает раннюю интеграцию материалов и долгосрочные соглашения о поставках. Инициативы по устойчивому развитию, включая перерабатываемые и низкоуглеродные полимеры, также формируют конкуренцию, в то время как региональные производственные мощности и технические сервисные возможности влияют на предпочтения клиентов и позиционирование на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В сентябре 2025 года BASF SE выпустила Glysantin Electrified — охлаждающие жидкости с низкой электропроводностью для электромобилей, разработанные для повышения безопасности аккумуляторов и соответствия новому стандарту GB 29743.2-2025 в Китае.

- В августе 2025 года SABIC представила LNP™ THERMOCOMP™ — не содержащие брома и хлора огнезащитные PBT-компаунды для критически важных компонентов электромобилей, повышающие безопасность и производительность в высоконагруженных электрических приложениях.

- В июле 2025 года Covestro выпустила Baysafe BEF — передовую огнезащитную полиуретановую пену для инкапсуляции аккумуляторов электромобилей. Материал ограничивает термическое распространение между ячейками, соответствуя новым китайским стандартам безопасности аккумуляторов для повышения общей безопасности транспортных средств.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Конечных пользователей и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок специальных полимеров для электромобилей (EV) будет испытывать устойчивый рост спроса, обусловленный увеличением глобального производства электромобилей и диверсификацией моделей.

- Автопроизводители продолжат заменять традиционные материалы специальными полимерами для достижения снижения веса и повышения энергоэффективности.

- Продвижение технологий аккумуляторов ускорит внедрение высокотемпературных и электрически изолирующих полимерных материалов.

- Спрос на проводящие и функциональные полимеры увеличится с расширением интеллектуальной электроники и систем управления аккумуляторами.

- Требования к устойчивости будут побуждать производителей к использованию перерабатываемых, биологически основанных и низкоуглеродных полимерных решений.

- Постоянные инновации в термоуправляющих полимерах будут поддерживать более безопасные и быстрые архитектуры зарядки электромобилей.

- Стратегические партнерства между производителями полимеров и автопроизводителями OEM укрепят долгосрочные отношения поставок.

- Расширение производственных мощностей электромобилей в Азиатско-Тихоокеанском регионе повлияет на глобальные цепочки поставок полимеров.

- Регуляторные стандарты пожарной безопасности и электрической производительности будут стимулировать сертификацию материалов и инновации.

- Кастомизация полимерных формул для конкретных платформ электромобилей станет ключевым конкурентным отличием.