Обзор рынка:

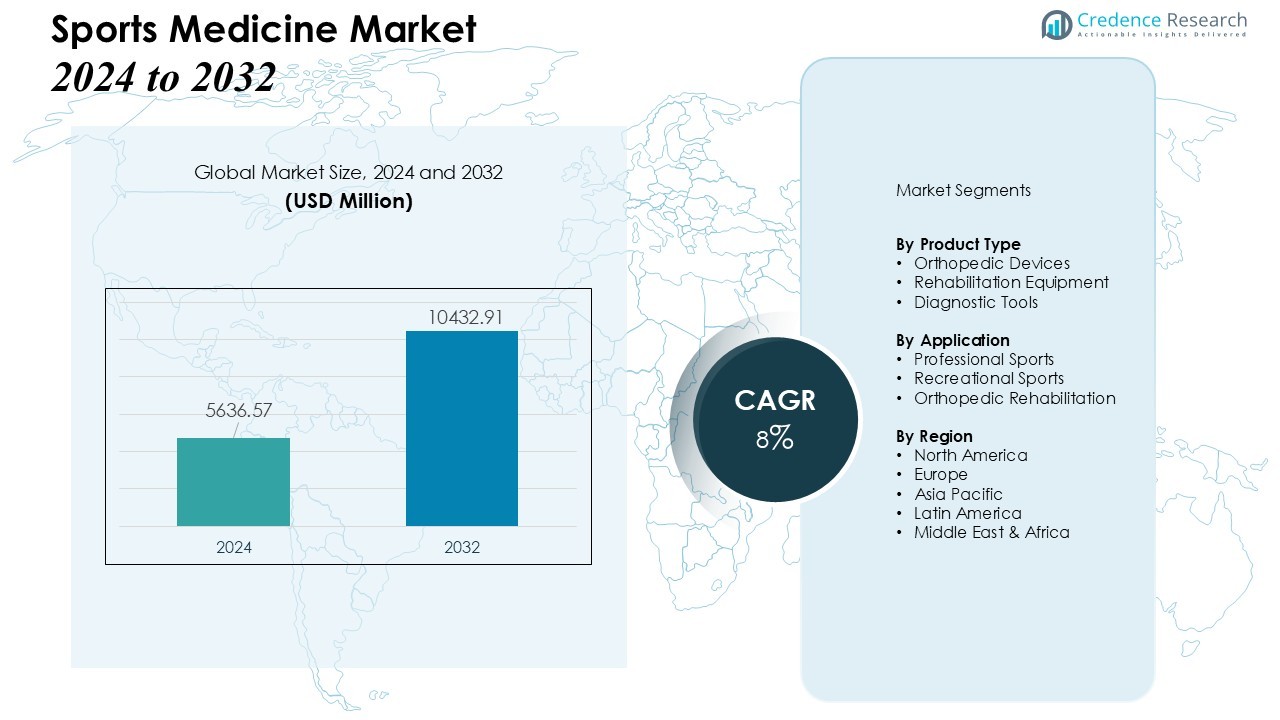

Размер рынка спортивной медицины оценивался в 5636,57 млн долларов США в 2024 году и, как ожидается, достигнет 10432,91 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8% в течение прогнозируемого периода (2024-2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка спортивной медицины 2024 |

5636,57 млн долларов США |

| Рынок спортивной медицины, CAGR |

8% |

| Размер рынка спортивной медицины 2032 |

10432,91 млн долларов США |

Расширение в первую очередь обусловлено ростом участия в спортивных и фитнес-мероприятиях по всему миру, увеличением числа спортивных травм и повышением осведомленности о профилактическом и реабилитационном уходе. Прогресс в медицинских технологиях — таких как малоинвазивные хирургические техники, ортобиологические препараты и реабилитационные устройства — дополнительно поддерживает спрос, наряду с ростом расходов на здравоохранение и финансированием исследований и разработок.

Регионально Северная Америка сохраняет наибольшую долю мирового рынка благодаря хорошо развитой инфраструктуре здравоохранения, высоким расходам на медицину на душу населения, широкому охвату страхованием и сильной спортивной культуре. Между тем, Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, чему способствует рост участия в спорте, расширение частного здравоохранения, повышение осведомленности о решениях по сохранению суставов и реабилитации, а также увеличение количества плановых ортопедических процедур в таких странах, как Индия и Китай.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка:

- Рынок спортивной медицины был оценен в 5,636.57 миллионов долларов США в 2024 году и, по прогнозам, достигнет 10,432.91 миллионов долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 8% в течение прогнозируемого периода. Рост глобального участия в спортивных и фитнес-мероприятиях способствует расширению рынка.

- Увеличение числа спортивных травм и заболеваний опорно-двигательного аппарата стимулирует спрос на диагностические, реконструктивные и реабилитационные решения. Это расширяет базу пользователей от профессиональных спортсменов до общей активной популяции, повышая внедрение ортопедических устройств и терапий.

- Технологические достижения в области малоинвазивных хирургических процедур, ортобиологики, носимых реабилитационных устройств и регенеративной медицины улучшают результаты лечения. Это способствует более быстрому восстановлению, восстановлению подвижности и персонализированному уходу за пациентами, поддерживая более широкий рост рынка.

- Стареющая активная популяция и расширяющаяся инфраструктура здравоохранения, особенно в развивающихся регионах, создают новый спрос на уход за опорно-двигательным аппаратом и услуги по восстановлению после травм. Это позволяет игрокам рынка удовлетворять как профилактические, так и восстановительные потребности в здравоохранении среди различных популяций.

- Регионально Северная Америка лидирует с долей в 42% благодаря развитым системам здравоохранения и высокому участию в спорте. Европа занимает 28%, поддерживаемая осведомленностью и достижениями в здравоохранении, в то время как Азиатско-Тихоокеанский регион составляет 21%, выступая в качестве самого быстрорастущего региона с увеличением внедрения ортопедических и реабилитационных решений.

Движущие Силы Рынка:

Движущие Силы Рынка:

Быстрый Рост Участия в Спорте и Фитнесе по Всему Миру

Увеличение глобального внимания к здоровью, фитнесу и благополучию побудило больше людей заниматься спортом, рекреационными упражнениями и тренировками в зале. Это расширение активного участия стимулирует спрос на защитное снаряжение, профилактику травм и реабилитационные терапии. Поскольку люди всех возрастов занимаются физической активностью — от любителей фитнеса до профессиональных спортсменов — потребность в медицинской поддержке, управлении травмами и восстановлении производительности возрастает. Рынок спортивной медицины напрямую выигрывает от увеличения числа участников, ищущих профилактическую и терапевтическую помощь для спортивных растяжений, разрывов и травм от перенапряжения.

- Например, компания Smith & Nephew разработала биоиндуктивный имплантат REGENETEN, который улучшает восстановление сухожилий, стимулируя образование новой ткани при травмах вращательной манжеты у спортсменов.

Рост Числа Спортивных Травм и Заболеваний Опорно-Двигательного Аппарата

С увеличением спортивной и рекреационной физической активности по всему миру, частота травм, таких как разрывы связок, переломы, растяжения и тендинит, возросла. Эти травмы часто требуют медицинского вмешательства, начиная от физиотерапии до сложных хирургических операций. Увеличение числа таких травм стимулирует спрос на диагностические, реконструктивные и реабилитационные решения. Это также расширяет базу пользователей за пределы элитных спортсменов до общей активной популяции, повышая спрос на ортопедические устройства и реабилитационные услуги.

- Например, система Zimmer Biomet ROSA Shoulder — это первый в мире роботизированный ассистент для операций по замене плечевого сустава, специально разработанный для использования в анатомических и обратных процедурах тотальной артропластики плеча.

Достижения в Медицинских Технологиях и Методах Лечения

Технологические инновации значительно влияют на рынок. Минимально инвазивные хирургические процедуры, артроскопические устройства, биоразлагаемые имплантаты, 3D-печатные протезы и варианты регенеративной медицины — включая ортобиологику — улучшили результаты лечения. Эти инновации сокращают время восстановления, улучшают восстановление суставов и восстанавливают подвижность, что способствует их принятию. Доступность более умных диагностических средств, носимых датчиков и улучшенных инструментов для послеоперационной реабилитации способствует более широкому принятию решений в области спортивной медицины.

Растущий спрос со стороны активного пожилого населения и расширение инфраструктуры здравоохранения

Все большее число пожилых людей сохраняют активный образ жизни для поддержания подвижности и здоровья. Эта демографическая смена увеличивает потребность в лечении дегенеративных заболеваний суставов, хронических проблем с опорно-двигательным аппаратом и восстановления после травм. Одновременно расширение инфраструктуры здравоохранения, особенно в развивающихся регионах, улучшает доступ к хирургическим центрам, реабилитационным клиникам и передовому ортопедическому уходу. Это сочетание позиционирует рынок спортивной медицины для удовлетворения как потребностей, связанных с травмами среди активных людей, так и возрастных проблем с опорно-двигательным аппаратом в различных популяциях.

Тенденции рынка:

Интеграция передовых диагностических и терапевтических технологий стимулирует рост рынка

Рынок спортивной медицины испытывает значительный импульс от интеграции передовых диагностических и терапевтических технологий. Носимые устройства, инструменты для визуализации на основе ИИ и умное реабилитационное оборудование позволяют точно выявлять травмы и разрабатывать персонализированные планы лечения. Это позволяет медицинским специалистам отслеживать прогресс пациентов, корректировать терапию и эффективно улучшать результаты восстановления. Минимально инвазивные хирургические техники, в сочетании с ортобиологикой и регенеративной медициной, повышают эффективность лечения и сокращают время простоя. Больницы и спортивные клиники все чаще принимают роботизированные процедуры и платформы телереабилитации, расширяя доступность и удобство. Принятие цифровых решений в области здравоохранения способствует большему вовлечению пациентов и ускоряет принятие передовых вмешательств в области спортивной медицины.

- Например, платформа для хирургии с помощью роботизированной руки Mako от Stryker, как сообщается, достигает точности послеоперационного выравнивания в пределах примерно 1–3 градусов при артропластике коленного сустава и поддержала более 500 000 процедур по всему миру, иллюстрируя, как роботизированная точность и масштаб меняют ортопедические спортивные вмешательства.

Расширение профилактического ухода и реабилитационных услуг в различных регионах

Тенденции рынка указывают на сильный акцент на профилактическом уходе и реабилитации после травм в глобальных сетях здравоохранения. Спортивные организации, фитнес-центры и программы оздоровления продвигают профилактические стратегии для снижения риска травм опорно-двигательного аппарата. Это поддерживает спрос на физиотерапию, ортопедические устройства и структурированные реабилитационные протоколы, адаптированные к индивидуальным потребностям. Растущая осведомленность о раннем вмешательстве и непрерывном восстановлении стимулирует принятие как клинических, так и домашних реабилитационных услуг. Рынок спортивной медицины также выигрывает от сотрудничества между поставщиками медицинских услуг и спортивными командами для реализации программ управления травмами. Увеличение государственных инициатив и частных инвестиций в спортивную инфраструктуру дополнительно поддерживает развитие комплексных предложений по реабилитации и профилактическому уходу.

- Например, брейс Unloader One X от Össur использует механическую систему рычагов с тремя точками опоры и регулятор SmartDosing для персонализированного разгрузки колена, что было клинически доказано как значительно уменьшающее боль и улучшающее функции у пациентов с остеоартритом во время повседневной активности.

Анализ рыночных вызовов:

Высокая стоимость передовых методов лечения и медицинских устройств ограничивает проникновение на рынок

Рынок спортивной медицины сталкивается с трудностями из-за высокой стоимости передовых хирургических процедур, диагностических инструментов и реабилитационных устройств. Премиальные технологии, такие как роботизированные операции, ортобиологика и умные носимые датчики, остаются дорогими для многих поставщиков медицинских услуг и пациентов. Это ограничивает внедрение в небольших клиниках и развивающихся регионах, где бюджетные ограничения значительны. Страховое покрытие для вмешательств в спортивной медицине часто непоследовательно, создавая дополнительные барьеры для пациентов, ищущих специализированную помощь. Стоимостной фактор замедляет широкое внедрение инновационных методов лечения, несмотря на их доказанную клиническую эффективность.

Регуляторные сложности и нехватка квалифицированных кадров, влияющие на расширение рынка

Строгие регуляторные рамки для медицинских устройств и терапевтических процедур создают трудности для производителей и поставщиков медицинских услуг. Соответствие региональным утверждениям, стандартам качества и процессам клинической валидации может задерживать запуск продуктов и выход на рынок. Это также требует постоянных инвестиций в исследования и сертификацию, увеличивая операционные нагрузки. Нехватка обученных ортопедов, физиотерапевтов и специалистов по реабилитации дополнительно ограничивает доступность услуг. Эти кадровые ограничения препятствуют масштабируемости программ спортивной медицины, особенно на развивающихся рынках, влияя на общий потенциал роста рынка.

Возможности рынка:

Расширение цифрового здравоохранения и телереабилитационных решений создает новые возможности для роста

Рынок спортивной медицины готов извлечь выгоду из быстрого внедрения цифровых технологий здравоохранения и телереабилитационных платформ. Инструменты удаленного мониторинга, виртуальные сеансы физиотерапии и планы восстановления на основе ИИ позволяют пациентам получать специализированную помощь из дома. Это увеличивает соблюдение лечения, улучшает результаты восстановления и снижает нагрузку на медицинские учреждения. Интеграция носимых датчиков с мобильными приложениями предоставляет данные в реальном времени для предотвращения травм и оптимизации производительности. Растущее принятие телемедицины как в развитых, так и в развивающихся странах предлагает значительные возможности для поставщиков услуг, чтобы охватить более широкую аудиторию пациентов. Инвестиции в цифровые платформы также поддерживают персонализированную помощь, улучшая вовлеченность и удовлетворенность пациентов.

Растущий спрос на профилактическую помощь и спортивно-специфические реабилитационные услуги

Повышение осведомленности о предотвращении травм и важности реабилитации создает возможности на рынке спортивной медицины. Спортивные команды, фитнес-центры и оздоровительные программы ищут специализированные программы профилактической помощи для минимизации рисков травм и поддержания производительности спортсменов. Это способствует внедрению передового терапевтического оборудования, ортопедических устройств и индивидуализированных реабилитационных протоколов. Стареющее население, поддерживающее активный образ жизни, дополнительно стимулирует спрос на профилактические и восстановительные вмешательства. Расширение сотрудничества между поставщиками медицинских услуг, спортивными организациями и образовательными учреждениями создает возможности для исследований и специализированных учебных программ. Эти тенденции в совокупности поддерживают расширение рынка в различных географических и пациентских сегментах.

Анализ сегментации рынка:

По типу продукта

Рынок спортивной медицины сегментирован по типу продукции на ортопедические устройства, реабилитационное оборудование и диагностические инструменты. Ортопедические устройства, включая имплантаты, бандажи и поддерживающие средства, доминируют на рынке благодаря увеличению числа случаев травм опорно-двигательного аппарата и спросу на решения для восстановления суставов. Они выигрывают от непрерывных технологических достижений, таких как биоразлагаемые имплантаты и минимально инвазивные хирургические инструменты, которые улучшают результаты восстановления. Реабилитационное оборудование, включая физиотерапевтические и тренировочные устройства, демонстрирует сильный рост благодаря повышенному вниманию к восстановлению после травм и профилактическому уходу. Диагностические инструменты, такие как системы визуализации и носимые датчики, поддерживают раннее выявление травм и оптимизируют планирование лечения, способствуя их внедрению среди медицинских учреждений и спортивных организаций.

- Например, компания DJO Global производит устройства, такие как Empi Phoenix, которые используют нейромышечную электрическую стимуляцию (NMES) для управления атрофией мышц как до, так и после операции.

По применению

По применению рынок классифицируется на профессиональный спорт, любительский спорт и ортопедическую реабилитацию. Профессиональный спорт занимает значительную долю, обусловленную высоким риском травм и необходимостью в передовых профилактических и терапевтических решениях. Он набирает популярность благодаря партнерствам между медицинскими учреждениями и спортивными командами для внедрения специализированных программ ухода. Любительский спорт и фитнес-активности способствуют расширению рынка благодаря увеличению глобального участия и осведомленности о профилактике травм. Применение в ортопедической реабилитации растет за счет стареющего населения и активных людей, ищущих восстановительный уход за состояниями опорно-двигательного аппарата. Эти сегменты применения в совокупности поддерживают широкое внедрение рынка спортивной медицины среди различных групп пациентов и регионов.

- Например, умные шлемы от компаний, таких как Riddell, включают датчики удара (акселерометры), которые измеряют силы столкновения и беспроводным образом оповещают персонал на боковой линии (например, спортивных тренеров или тренеров) в реальном времени во время тренировок и игр по американскому футболу для молодежи, старших классов и колледжей, когда игрок или серия ударов превышает заранее установленный, специфичный для позиции порог.

Сегментация:

По типу продукции

- Ортопедические устройства

- Реабилитационное оборудование

- Диагностические инструменты

По применению

- Профессиональный спорт

- Любительский спорт

- Ортопедическая реабилитация

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка лидирует благодаря развитой инфраструктуре здравоохранения

Северная Америка занимает 42% доли рынка спортивной медицины, благодаря высокоразвитой инфраструктуре здравоохранения и широкому доступу к специализированным медицинским услугам. Высокий уровень внедрения передовых хирургических техник, реабилитационных устройств и диагностических инструментов поддерживает рост рынка. Он выигрывает от значительных инвестиций в исследования спортивной медицины и активного участия в профессиональном и любительском спорте. Государственные инициативы по повышению безопасности спортсменов и предотвращению травм дополнительно увеличивают спрос на ортопедическую помощь и реабилитационные услуги. Присутствие ключевых игроков рынка и хорошо налаженные сети дистрибуции укрепляют региональное лидерство.

Европа демонстрирует стабильный рост благодаря достижениям в спорте и здравоохранении

Европа составляет 28% мирового рынка спортивной медицины, поддерживаемого высоким уровнем осведомленности о предотвращении травм и активным участием в спорте в различных странах. Она набирает обороты благодаря достижениям в минимально инвазивных процедурах, ортобиологике и физиотерапевтических услугах. Такие страны, как Германия, Великобритания и Франция, имеют хорошо структурированные системы здравоохранения, которые поддерживают быстрое внедрение инновационных решений в области спортивной медицины. Совместные усилия спортивных организаций и поставщиков медицинских услуг способствуют разработке реабилитационных программ и профилактических услуг. Растущий спрос на персонализированные планы лечения стимулирует расширение рынка в регионе.

Азиатско-Тихоокеанский регион быстро расширяется благодаря новым возможностям

Азиатско-Тихоокеанский регион занимает 21% рынка спортивной медицины и является самым быстрорастущим регионом, движимым увеличением участия в спорте и повышением осведомленности о здоровье опорно-двигательного аппарата. Он выигрывает от расширяющейся частной инфраструктуры здравоохранения, растущих городских населений и увеличения располагаемого дохода. В таких странах, как Индия, Китай и Япония, наблюдается увеличение внедрения ортопедических устройств, реабилитационных услуг и минимально инвазивных хирургических процедур. Государственные инициативы по продвижению здоровья и фитнеса способствуют повышению спроса на программы профилактического ухода. Регион предлагает значительные возможности для игроков рынка по внедрению экономически эффективных, инновационных решений, ориентированных как на элитных спортсменов, так и на широкую общественность.

Анализ ключевых игроков:

- Smith+Nephew

- Stryker

- Zimmer Biomet

- Arthrex, Inc.

- Enovis (DJO, LLC)

- DePuy Synthes (Johnson & Johnson)

- CONMED Corporation

- Mueller Sports Medicine, Inc.

- Breg, Inc.

- Performance Health

- Bauerfeind

Конкурентный анализ:

Рынок спортивной медицины демонстрирует высококонкурентную среду, характеризующуюся присутствием как глобальных игроков, так и развивающихся региональных компаний. Ведущие компании сосредотачиваются на стратегических партнерствах, слияниях и поглощениях для укрепления своих продуктовых портфелей и расширения рыночного охвата. Это стимулирует инновации в области ортопедических устройств, минимально инвазивных хирургических инструментов и реабилитационных решений. Постоянные инвестиции в исследования и разработки позволяют компаниям запускать передовые технологии, повышать эффективность лечения и улучшать результаты для пациентов. Компании также придают приоритет региональному расширению, нацеливаясь на развивающиеся рынки с растущим спросом на услуги спортивной медицины. Оптимизация цен, дифференциация продуктов и превосходная поддержка клиентов остаются ключевыми стратегиями для поддержания рыночной позиции. Интенсивная конкуренция стимулирует инновации, улучшает качество услуг и обеспечивает широкую доступность профилактических и терапевтических решений как для профессиональных спортсменов, так и для общей активной популяции.

Последние события:

- В декабре 2025 года компания Smith+Nephew объявила о своей стратегии RISE, нацеленной на 6-7% CAGR базовой выручки, более $1 миллиарда свободного денежного потока и 12-13% ROIC к 2028 году, с $200 миллионами безналичных резервов на инвентарь для оптимизации своего портфеля.

- В октябре 2025 года компания Johnson & Johnson объявила о намерении выделить свой ортопедический бизнес, включая DePuy Synthes, в независимую компанию.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и экономических изменений в ИТАЛИИ на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Увеличение глобального участия в спортивных и фитнес-мероприятиях будет продолжать стимулировать спрос на профилактические и терапевтические решения в спортивной медицине.

- Внедрение передовых диагностических технологий, включая носимые датчики и ИИ-управляемую визуализацию, улучшит обнаружение травм и планирование лечения.

- Расширение малоинвазивных хирургических процедур и ортобиологических решений улучшит результаты восстановления и сократит время простоя пациентов.

- Повышение осведомленности о здоровье опорно-двигательного аппарата среди стареющего населения увеличит спрос на ортопедическую реабилитацию и восстановительный уход.

- Интеграция цифрового здоровья и платформ телереабилитации расширит доступ к специализированной помощи и поддержит удаленный мониторинг пациентов.

- Растущий акцент на профилактических программах со стороны спортивных организаций, фитнес-центров и оздоровительных инициатив укрепит рынок.

- Технологические инновации в реабилитационных устройствах и оборудовании для упражнений поддержат персонализированные и эффективные решения для восстановления.

- Расширение частной медицинской инфраструктуры в развивающихся регионах создаст новые возможности для участников рынка.

- Стратегические партнерства, слияния и поглощения среди ключевых игроков ускорят разработку продуктов и проникновение на региональные рынки.

- Увеличение инициатив и финансирования со стороны правительства для обеспечения безопасности в спорте, исследований и ортопедической помощи поддержит долгосрочный рост и внедрение решений в спортивной медицине.