Обзор рынка

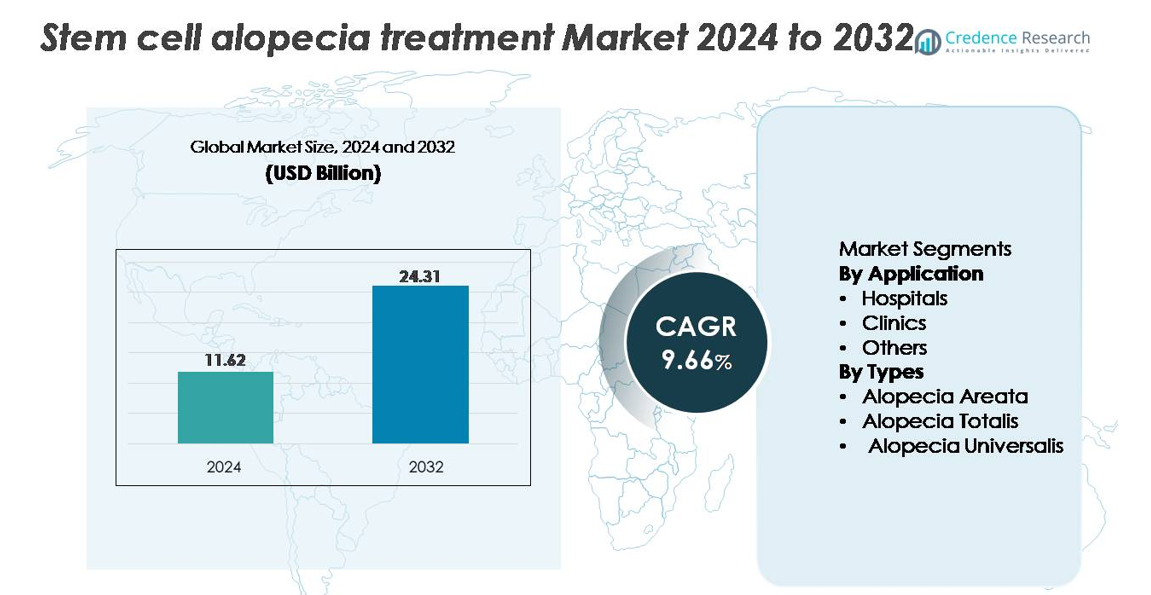

Глобальный рынок лечения алопеции стволовыми клетками был оценен в 11,62 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 24,31 миллиарда долларов США к 2032 году, расширяясь с CAGR 9,66% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

Размер рынка лечения алопеции стволовыми клетками 2024

|

11,62 миллиарда долларов США |

| Рынок лечения алопеции стволовыми клетками, CAGR |

9,6% |

| Размер рынка лечения алопеции стволовыми клетками 2032 |

24,31 миллиарда долларов США |

Рынок лечения алопеции стволовыми клетками формируется благодаря сочетанию биотехнологических новаторов и передовых исследовательских институтов, ключевыми участниками являются Kerastem, RepliCel, APEX Biologix, Sanford Burnham Prebys Medical Discovery Institute, Belgravia Centre и Riken Research Institute. Эти организации продвигают прогресс через клинические испытания, платформы на основе экзосом, терапии стволовыми клетками, полученными из жировой ткани, и исследования регенерации фолликулов. Северная Америка лидирует на мировом рынке с долей около 39–40%, поддерживаемая активной НИОКР, высоким уровнем принятия регенеративной дерматологии и высокой концентрацией клинических центров. Европа и Азиатско-Тихоокеанский регион следуют как основные центры роста, поддерживаемые расширяющейся клинической инфраструктурой и растущим спросом на минимально инвазивные решения для восстановления волос.

Обзор рынка:

- Мировой рынок лечения алопеции стволовыми клетками был оценен в 11,62 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 24,31 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста 9,66%.

- Рост рынка обусловлен увеличением использования аутологичных и аллогенных терапий стволовыми клетками, повышением осведомленности о минимально инвазивных решениях для регенерации волос и расширением клинической валидации для вмешательств на основе мезенхимальных стволовых клеток и экзосом.

- Ключевые тенденции включают быструю интеграцию безклеточных регенеративных терапий, достижения в инженерии клеток дермального сосочка и стратегическое сотрудничество между биотехнологическими компаниями для ускорения коммерциализации.

- Конкуренция усиливается, так как такие игроки, как Kerastem, RepliCel, APEX Biologix и ведущие исследовательские институты, инвестируют в клинические испытания, масштабируемые технологии обработки и готовые регенеративные платформы, хотя высокие затраты на лечение и сложность регулирования продолжают сдерживать более широкое внедрение.

- Регионально Северная Америка лидирует с долей 40%, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с 24%, в то время как больницы доминируют в сегменте применения благодаря развитой инфраструктуре и большему объему процедур.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По применению:

Больницы доминируют на рынке лечения алопеции стволовыми клетками благодаря их превосходной инфраструктуре, доступу к аккредитованным специалистам по регенеративной медицине и более широкому внедрению передовых аутологичных и аллогенных процедур стволовыми клетками. Их лидерство укрепляется за счет большего потока пациентов для сложных терапий, таких как имплантация клеток дермального сосочка и инфузии экзосом, полученных из стволовых клеток, которые требуют контролируемой среды и поддержки передовой визуализации. Клиники продолжают расти, так как минимально инвазивные амбулаторные процедуры становятся более доступными, в то время как сегмент “Другие”, включающий медицинские спа и специализированные центры восстановления волос, выигрывает от растущего спроса на косметические решения для восстановления волос на основе стволовых клеток.

- Например, Sanford Burnham Prebys Medical Discovery Institute продемонстрировал возможность проведения сложных регенеративных процедур на базе больницы, когда его исследовательская группа успешно создала полностью функциональные клетки, подобные клеткам дермального сосочка человека, из индуцированных плюрипотентных стволовых клеток и добилась образования новых волосяных фолликулов в моделях мышей, используя трансплантированные клеточные кластеры, содержащие примерно 10 000 специализированных клеток на один трансплантат.

По типам:

Алопеция ареата занимает наибольшую долю рынка и остается доминирующим типом лечения, поддерживаемым ее более высокой глобальной распространенностью и сильным клиническим успехом терапий мезенхимальными стволовыми клетками в модуляции аутоиммунных реакций и регенерации активности фолликулярных стволовых клеток. Алопеция тоталис демонстрирует растущее внедрение, так как целевые регенеративные подходы, включая активацию клеток дермальной оболочки, показывают улучшенные результаты для обширного поражения кожи головы. Алопеция универсалис, хотя и менее распространенная, привлекает внимание, так как платформы аллогенных стволовых клеток следующего поколения и терапии на основе экзосом продвигаются в клинической разработке, предлагая более широкие возможности восстановления для тяжелых форм выпадения волос.

- Например, RepliCel Life Sciences сообщила, что ее аутологичный продукт RCH 01, полученный из клеток волосяных фолликулов, продемонстрировал устойчивое улучшение плотности фолликулов в ходе испытания фазы 1, в котором участники получали внутрикожные инъекции, содержащие 10 миллионов клеток дермальной оболочки на место лечения, устанавливая один из первых количественно определенных ориентиров дозировки в клеточной терапии алопеции.

Ключевые факторы роста:

Достижения в технологиях регенерации фолликулов на основе стволовых клеток

Инновации в науке о стволовых клетках, особенно мезенхимальные стволовые клетки (MSC), стволовые клетки, полученные из жировой ткани (ADSC), и инженерия клеток дермального сосочка, служат основным катализатором роста рынка лечения алопеции на основе стволовых клеток. Продвинутые протоколы, которые позволяют целенаправленно восстанавливать микроокружение фолликулов, модулировать иммунитет и усиливать ангиогенез, значительно улучшают клинические результаты. Лаборатории внедряют оптимизированные методы культивирования клеток, обогащение экзосомами и 3D платформы органоидов фолликулов, которые ускоряют неогенез фолликулов и улучшают плотность волос. Эти достижения снижают вариативность процедур, повышают долговечность лечения и расширяют применимость при алопеции ареата, андрогенетической алопеции и сложных аутоиммунных вариантах. По мере укрепления клинических доказательств и развития регуляторных одобрений, интеграция точных стволовых клеточных терапий в дерматологическую и регенеративную медицину ускоряет принятие на рынке и укрепляет технологическую конкурентоспособность.

- Например, прорыв RIKEN в 2022 году продемонстрировал первые полностью циклические органоиды человеческих волосяных фолликулов, созданные in vitro, которые производят волосяные стержни длиной примерно 3 миллиметра в течение 23-дневного периода культивирования и завершают до трех полных циклов роста под контролируемыми системами индукции морфогенов.

Расширение клинических испытаний и регуляторные достижения в регенеративной медицине

Быстро растущая линия клинических испытаний, сосредоточенных на аутологичных и аллогенных интервенциях стволовых клеток, создает поддерживающую регуляторную и научную основу для роста рынка. Правительства и регуляторные органы все чаще разрешают ускоренные пути для регенеративных терапий, включая условные одобрения и ускоренные назначения для клеточных методов лечения, нацеленных на алопецию. Этот сдвиг снижает барьеры для коммерциализации и побуждает биотехнологические компании инвестировать в передовые технологии восстановления фолликулов. Текущие исследования фаз I–III, оценивающие экзосомы, полученные из MSC, клетки дермальной оболочки и терапии индуцированными плюрипотентными стволовыми клетками (iPSC), продолжают демонстрировать улучшенную безопасность, эффективность и долгосрочный потенциал восстановления. По мере стандартизации клинических протоколов и подтверждения долговечности терапии долгосрочными данными наблюдений, ожидается значительное расширение глобального принятия стволовых клеточных терапий для лечения алопеции.

- Например, компания RepliCel Life Sciences завершила испытание фазы I RCH 01, используя клетки дермальной оболочки, в котором 10 миллионов аутологичных клеток вводились на каждый участок лечения в группе с последующим наблюдением в течение 5 лет, создавая один из самых длительных наборов данных по безопасности в исследованиях клеточной алопеции.

Растущий спрос пациентов на минимально инвазивные и регенеративные решения для восстановления волос

Увеличение предпочтений потребителей в пользу естественных, минимально инвазивных терапий для восстановления волос стимулирует высокий спрос на лечение алопеции на основе стволовых клеток. По сравнению с хирургической трансплантацией волос, вмешательства с использованием стволовых клеток предлагают сокращенное время восстановления, меньшие риски и более биологически интегрированные механизмы восстановления, что делает их привлекательными для широкой демографической группы пациентов. Растущая распространенность очаговой алопеции и выпадения волос, связанного со стрессом, дополнительно способствует внедрению, особенно среди молодых потребителей, ищущих ранние регенеративные решения. Дерматологические клиники и центры восстановления волос быстро интегрируют терапии с использованием стволовых клеток и экзосом в свои портфели услуг, поддерживаемые более высокой готовностью пациентов платить за премиальные, научно обоснованные варианты лечения. Переход к персонализированной регенеративной эстетике в сочетании с растущей общественной осведомленностью через цифровые платформы здравоохранения продолжает укреплять рыночный импульс.

Ключевые тенденции и возможности:

Интеграция терапий на основе экзосом и безклеточных регенеративных платформ

Основной тенденцией, формирующей рынок, является быстрый переход к безклеточным регенеративным терапиям, особенно к лечению на основе экзосом, полученных из МСК и клеток дермального сосочка. Экзосомы предоставляют мощную альтернативу полной трансплантации стволовых клеток, доставляя концентрированные факторы роста, мРНК, микроРНК и сигнальные белки, которые стимулируют регенерацию фолликулов без сложностей, связанных с обращением с клетками. Этот сдвиг открывает значительные коммерческие возможности, поскольку экзосомы позволяют легче хранить, стандартизировать дозировку и снижать регуляторную нагрузку по сравнению с аутологичными клеточными терапиями. Компании все чаще разрабатывают высокочистые формулы экзосом для микроинъекций в кожу головы и местного применения, расширяя доступность в больницах, клиниках и премиальных эстетических центрах. По мере развития исследований, комбинированные протоколы, интегрирующие экзосомы с микронидлингом, PRP или низкоуровневой лазерной терапией, создают новые ценностные предложения для поставщиков и ускоряют внедрение лечения.

- Например, клиническая подготовка экзосом может содержать в среднем 15 миллиардов внеклеточных везикул на миллилитр, обычно производимых с использованием закрытого процесса ультрафильтрации-хроматографии, который обеспечивает постоянное распределение размеров везикул, часто в пределах терапевтического диапазона 30–150 нанометров, что является подходящим размером для потенциальных приложений клеточной сигнализации в исследованиях регенеративной медицины.

Рост коммерческих инвестиций и стратегических сотрудничеств в регенеративной дерматологии

Рынок лечения алопеции стволовыми клетками испытывает активную инвестиционную деятельность, при этом биотехнологические компании, исследовательские институты дерматологии и компании регенеративной медицины формируют стратегические партнерства для ускорения разработки продуктов. Сотрудничество, сосредоточенное на банковских услугах стволовых клеток, инженерии фолликулярных клеточных линий и органоидах фолликулов, полученных из iPSC, расширяет технологические возможности и укрепляет коммерческие каналы. Интерес венчурного капитала к нехирургическим технологиям восстановления волос также растет, что позволяет компаниям масштабировать производство, улучшать проведение клинических испытаний и выходить на новые географические рынки. Эта тенденция открывает значительные возможности для инноваций в готовых аллогенных продуктах, криоконсервированных клеточных формулах и биологически активных топических средствах. По мере расширения партнерств глобальные сети дистрибуции, поставщики получают доступ к более продвинутым и стабильным решениям для лечения, поддерживая широкое внедрение.

- Например, в рамках крупного сотрудничества в области регенеративной дерматологии, RIKEN и Organ Technologies совместно продвинули свою платформу регенерации фолликулов, установив производственное партнерство, способное производить примерно 8 000 аутологичных фолликулярных единиц за партию через свою систему расширения клеток дермального сосочка, что является одним из крупнейших задокументированных объемов партии в биоинженерии фолликулов.

Ключевые проблемы:

Высокие затраты на лечение и ограниченное покрытие возмещением

Несмотря на сильные клинические перспективы, высокая стоимость лечения алопеции стволовыми клетками остается основным препятствием для массового внедрения. Изоляция, обработка и введение аутологичных стволовых клеток требуют специализированного оборудования, регулируемых лабораторных условий и обученного персонала, что способствует премиальному ценообразованию. Кроме того, большинство процедур регенеративного восстановления волос остаются классифицированными как косметические, что приводит к ограниченному возмещению от страховых компаний. Это финансовое бремя ограничивает доступ для чувствительных к цене пациентов и замедляет внедрение на развивающихся рынках. Клиники и больницы сталкиваются с трудностями в обосновании инвестиций в технологии без стабильного объема пациентов. Пока затраты не снизятся благодаря масштабируемому производству, упрощенным протоколам и более широкой поддержке со стороны плательщиков, доступность останется критическим ограничением, ограничивающим проникновение на рынок.

Регуляторная неопределенность и изменчивость на глобальных рынках

Терапия стволовыми клетками функционирует в рамках очень сложных и развивающихся регуляторных структур, создавая проблемы с соблюдением требований для компаний и медицинских поставщиков. Требования к манипуляции стволовыми клетками, клиническим доказательствам и классификации продуктов сильно различаются по регионам, усложняя утверждение продуктов и трансграничную коммерциализацию. Нестандартизированные практики контроля качества, этические соображения относительно источников клеток и строгий надзор за объектами обработки клеток дополнительно усложняют операционные препятствия. Эти факторы часто увеличивают сроки разработки, повышают затраты и задерживают выход на рынок инновационных продуктов. Пока не появится большая гармонизация и ясность в регулировании, особенно в отношении экзосомных и минимально манипулированных терапий стволовыми клетками, компаниям придется преодолевать значительную неопределенность, которая влияет на стратегическое планирование и глобальное расширение.

Региональный анализ

Северная Америка

Северная Америка лидирует на мировом рынке лечения алопеции стволовыми клетками с долей около 40%, благодаря развитой инфраструктуре регенеративной медицины, высокой адаптации аутологичных и экзосомных терапий, а также сильному потребительскому спросу на малоинвазивное восстановление волос. США доминируют в региональном потреблении благодаря своей развитой сети дерматологических клиник, активным клиническим испытаниям и сильному присутствию биотехнологических компаний, инвестирующих в исследования стволовых клеток фолликулов. Благоприятные регуляторные пути для исследовательских регенеративных терапий и растущая распространенность алопеции ареата дополнительно укрепляют рыночные позиции, позиционируя Северную Америку как наиболее технологически прогрессивный и коммерчески зрелый регион.

Европа

Европа занимает примерно 28% рынка, поддерживаемая сильным потенциалом клинических исследований, установленными системами дерматологической помощи и растущим принятием клеточных терапий для регенерации волос. Германия, Франция, Великобритания и Италия остаются ключевыми участниками, пользуясь структурированным регуляторным надзором за лечением стволовыми клетками и растущим спросом на нехирургические методы лечения алопеции. Расширяющаяся активность клинических испытаний в регионе, особенно в терапиях, основанных на МСК и дермальных папиллах, повышает терапевтическую надежность и ускоряет коммерциализацию. Растущее предпочтение пациентов к регенеративным процедурам и сотрудничество между исследовательскими институтами и биотехнологическими разработчиками продолжают укреплять позиции Европы как крупного рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 24% доли и становится самым быстрорастущим регионом благодаря росту располагаемых доходов, сильному медицинскому туризму и быстрому расширению клиник эстетической и регенеративной медицины. Япония, Южная Корея, Китай и Индия лидируют в адаптации, активно инвестируя в платформы исследований стволовых клеток и передовые дерматологические технологии. Конкурентоспособные цены на лечение и высокий объем процедур укрепляют коммерческую привлекательность региона. Растущая распространенность стресса, вызывающего выпадение волос среди молодого населения, в сочетании с ранним внедрением экзосомных терапий и протоколов регенерации фолликулов, позиционирует Азиатско-Тихоокеанский регион как высокопотенциальный центр роста на прогнозируемый период.

Латинская Америка

Латинская Америка сохраняет 7% доли рынка, обусловленную растущим интересом пациентов к премиальным методам восстановления волос и увеличением интеграции терапий стволовыми клетками в дерматологических клиниках. Бразилия и Мексика доминируют в региональном спросе благодаря своим хорошо развитым секторам эстетической медицины и увеличению партнерств с международными компаниями регенеративной медицины. Конкурентоспособные цены на лечение и расширяющаяся доступность малоинвазивных опций поддерживают постепенное принятие. Хотя регуляторные различия и экономические ограничения сдерживают рост, укрепление инфраструктуры здравоохранения и растущая осведомленность о биологически обоснованных решениях для лечения алопеции продолжают расширять региональные рыночные возможности.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 5% доли, с ростом, сосредоточенным в ОАЭ, Саудовской Аравии и Катаре, где высокий медицинский туризм и значительные инвестиции в премиальные эстетические клиники стимулируют внедрение терапий алопеции на основе стволовых клеток и экзосом. Пациенты все чаще предпочитают передовые регенеративные процедуры, поддерживаемые ростом располагаемых доходов и расширением доступа к специализированным дерматологическим центрам. Однако принятие остается неравномерным по всей Африке из-за ценовых барьеров и ограниченной клинической инфраструктуры. Продолжающаяся модернизация здравоохранения и растущий интерес к нехирургическому восстановлению волос способствуют стабильному, хотя и постепенному, расширению регионального рынка.

Сегментация рынка:

По применению

По типам

- Очаговая алопеция

- Тотальная алопеция

- Универсальная алопеция

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лечения алопеции стволовыми клетками формируется сочетанием биотехнологических компаний, разработчиков регенеративной медицины, дерматологических клиник и стартапов, ориентированных на исследования в области восстановления фолликулов. Ведущие игроки уделяют приоритетное внимание инновациям в терапии мезенхимальными стволовыми клетками (MSC), платформам стволовых клеток, полученных из жировой ткани, и экзосомным регенеративным решениям для укрепления клинических результатов и дифференциации своих предложений. Компании все чаще инвестируют в клинические испытания, масштабируемое производство и технологии обработки клеток, соответствующие стандартам GMP, чтобы удовлетворить растущий спрос на малоинвазивные и долговечные методы восстановления волос. Стратегические сотрудничества между биотехнологическими фирмами, дерматологическими институтами и эстетическими клиниками ускоряют валидацию продуктов и глобальную экспансию. Заметной конкурентной тенденцией является разработка аллогенных, готовых к использованию регенеративных формуляций, направленных на снижение сложности процедур и улучшение доступности лечения. По мере того как регулирующие пути развиваются и клинические доказательства расширяются, конкуренция усиливается вокруг безопасности, консистентности и долгосрочной эффективности, что стимулирует постоянные инновации на глобальном рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Kerastem

- RepliCel

- APEX Biologix

- Sanford Burnham Prebys Medical Discovery Institute

- Belgravia Centre

- Riken Research Institute

Последние разработки:

- В июле 2024 года компания Sun Pharmaceutical Industries Limited объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило их таблетки LEQSELVI (deuruxolitinib) 8 мг для лечения взрослых с тяжелой алопецией. Это одобрение повысило репутацию компании на рынке, а также увеличило доходы и расширило их продуктовый портфель.

- В июне 2023 года компания Pfizer Inc. объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило их препарат LITFULO (ritlecitinib), принимаемый один раз в день перорально, для лиц в возрасте 12 лет и старше с тяжелой алопецией. Это одобрение повысило конкурентоспособность Pfizer на рынке лечения алопеции, особенно поскольку оно предоставило новую возможность для демографической группы, у которой ранее было ограниченное количество вариантов лечения.

- В 2023 году компания RepliCel Life Sciences разрабатывала свою аутологичную фолликулярную клеточную терапию в течение нескольких лет. Обзоры более широкого поля упоминают RepliCel среди активных игроков, разрабатывающих стволовые клеточные терапии для восстановления волос, хотя ни одно публичное объявление не указывало на начало нового клинического испытания или его результат в этом году.

Объем отчета:

Исследовательский отчет предлагает глубокий анализ на основе применения, типов и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Лечение алопеции стволовыми клетками получит более широкое клиническое признание по мере укрепления данных о долгосрочной безопасности и эффективности.

- Платформы на основе экзосом и других безклеточных регенеративных технологий будут быстро расширяться благодаря более легкому регулированию, стандартизированному дозированию и более широкому клиническому применению.

- Аутологичные процедуры со стволовыми клетками будут развиваться в сторону более быстрых и эффективных протоколов с улучшенными результатами регенерации фолликулов.

- Аллогенные, готовые к использованию решения на основе стволовых клеток появятся как масштабируемые варианты, сокращая время лечения и увеличивая доступность.

- Интеграция диагностических инструментов на основе ИИ улучшит персонализацию лечения и точность выбора пациентов.

- Дерматологические клиники будут все чаще предлагать регенеративное восстановление волос как основную услугу.

- Глобальные сотрудничества между биотехнологическими компаниями и исследовательскими институтами ускорят разработку и коммерциализацию продуктов.

- Ожидается постепенное снижение затрат по мере повышения эффективности производства и стандартизации технологий.

- Регуляторные рамки будут развиваться, предлагая более четкие пути для одобрения и клинического внедрения.

- Расширение рынка будет усиливаться в Азиатско-Тихоокеанском регионе благодаря растущему медицинскому туризму и значительным инвестициям в регенеративную медицину.