Обзор рынка

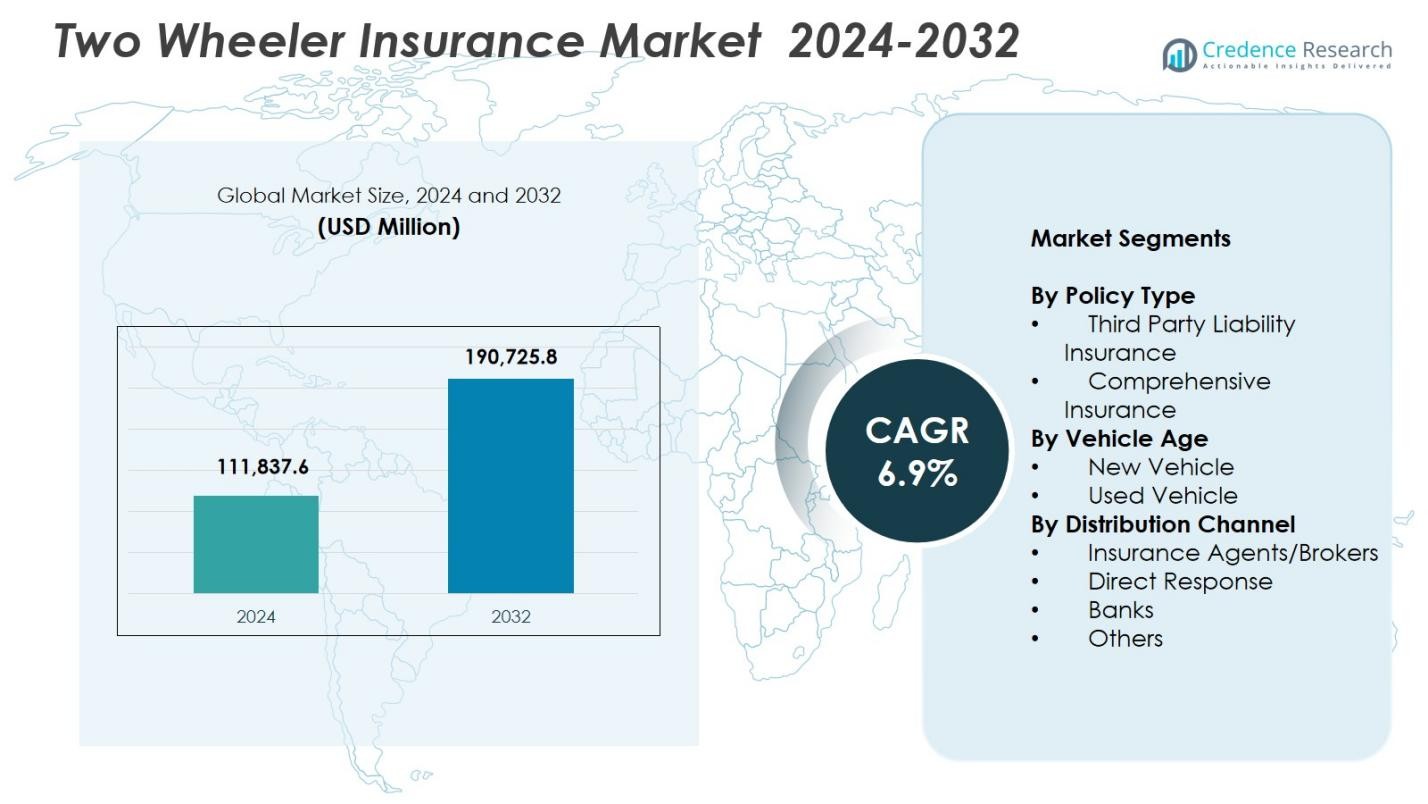

Размер рынка страхования двухколесных транспортных средств оценивался в 111,837.6 млн долларов США в 2024 году и, как ожидается, достигнет 190,725.8 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 6.9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка страхования двухколесных транспортных средств 2024 |

111,837.6 млн долларов США |

| Рынок страхования двухколесных транспортных средств, CAGR |

6.9% |

| Размер рынка страхования двухколесных транспортных средств 2032 |

190,725.8 млн долларов США |

Рынок страхования двухколесных транспортных средств формируется ведущими страховщиками, такими как State Farm Mutual Automobile Insurance, GEICO, Allstate Insurance Company, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company и USAA, каждый из которых укрепляет свое присутствие за счет инноваций в продуктах, цифрового обслуживания и расширенных сетей дистрибуции. Азиатско-Тихоокеанский регион оставался доминирующим в 2024 году с долей 71.6%, что обусловлено высокой плотностью двухколесных транспортных средств, строгим нормативным контролем и растущим принятием комплексных полисов. Европа и Северная Америка следовали за ним, поддерживаемые ростом использования мотоциклов и сильными партнерствами страховщиков с OEM, что укрепляет региональное расширение рынка.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер рынка страхования двухколесных транспортных средств достиг 111,837.6 млн долларов США в 2024 году и вырастет до 190,725.8 млн долларов США при CAGR 6.9% до 2032 года.

- Рост владения двухколесными транспортными средствами и обязательные страховые нормативы сильно стимулируют расширение рынка, при этом комплексное страхование занимает долю 62.4% в 2024 году из-за высокого спроса на защиту.

- Цифровое принятие, ценообразование на основе телематики и настраиваемые дополнительные покрытия представляют собой ключевые тенденции, изменяющие инновации в продуктах и улучшающие взаимодействие с клиентами.

- Ведущие страховщики усиливают свое присутствие за счет андеррайтинга на основе ИИ, ускоренной обработки заявок и сильных партнерств с OEM, улучшая проникновение полисов в сегменты новых и подержанных транспортных средств.

- Азиатско-Тихоокеанский регион доминировал с долей 71.6%, за ним следовали Европа с 9.8% и Северная Америка с 7.9%, что отражает сильные модели мобильности и различную зрелость страхования на мировых рынках.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу полиса

Рынок страхования двухколесных транспортных средств возглавляет комплексное страхование, занимающее 62,4% доли в 2024 году, что обусловлено ростом аварийности, увеличением осведомленности потребителей о полной финансовой защите и ростом числа мотоциклов высокой стоимости, требующих более широкого покрытия. Комплексные полисы привлекают клиентов дополнительными опциями, такими как нулевая амортизация, помощь на дороге и защита двигателя, что усиливает принятие как в городских, так и в полугородских рынках. Страхование ответственности перед третьими лицами, хотя и является обязательным, занимает оставшуюся долю рынка, так как экономные водители предпочитают базовое юридическое соответствие; однако страховщики продолжают продвигать комплексные планы через пакетные предложения и цифровые акции.

- Например, Tata AIG предлагает свой пакетный полис Auto Secure Two Wheeler, который объединяет покрытие собственных повреждений с ответственностью перед третьими лицами и включает страхование от несчастных случаев на сумму ₹15 лакхов для владельца-водителя.

По возрасту транспортного средства

Новые транспортные средства доминировали в сегменте по возрасту транспортного средства с долей 58,7% в 2024 году, что поддерживается нормативными требованиями, обязывающими многолетние полисы для новых двухколесных транспортных средств, и увеличением предпочтения комплексного покрытия при покупке транспортного средства. Партнерства OEM-страховщиков и пакетные предложения на уровне дилеров сильно влияют на решения покупателей, обеспечивая более высокое проникновение в категорию новых транспортных средств. Сегмент подержанных транспортных средств, занимающий оставшуюся долю, стабильно растет благодаря цифровым инструментам проверки, оценке рисков на основе телематики и упрощенным процессам продления, которые улучшают доверие и доступность для ранее владевших двухколесными транспортными средствами.

- Например, Roadzen заключил партнерство с ведущим мировым OEM двухколесных транспортных средств, обслуживающим более 60 миллионов двухколесных транспортных средств в Индии, для запуска подключенной помощи на дороге с поддержкой ИИ для новых электрических транспортных средств, доступной через панель управления или приложение для беспрепятственной поддержки.

По каналу распространения

Страховые агенты/брокеры занимали доминирующую позицию с долей 46,3% в 2024 году, что обусловлено сильными офлайн-сетями, персонализированным руководством по полисам и более высокими коэффициентами конверсии среди покупателей, впервые приобретающих страховку. Их влияние остается сильным в сельских и полугородских регионах, где предпочтительна личная помощь. Каналы прямого отклика следуют за ними, поддерживаемые быстрым расширением цифровых платформ, мгновенной выдачей полисов и конкурентоспособными ценами. Банки и другие участники вносят оставшуюся долю сегмента, поскольку партнерства в области банковского страхования растут, а платформы электронной коммерции, финтех и интегрированные страховые решения OEM привлекают более молодую, цифрово активную аудиторию.

Ключевые факторы роста

Рост владения двухколесными транспортными средствами в городских и полугородских регионах

Быстрый рост продаж двухколесных транспортных средств, особенно в густонаселенных городских и расширяющихся полугородских регионах, значительно стимулирует рынок страхования двухколесных транспортных средств. Повышенная доступность, удобное финансирование и решения для мобильности, удобные для передвижения в условиях пробок, способствуют принятию мотоциклов и скутеров. Обязательные страховые нормы дополнительно поддерживают принятие полисов, так как новые владельцы транспортных средств отдают предпочтение немедленному покрытию. Рост числа курьеров и работников гиг-экономики также усиливает спрос на более широкие планы защиты. Вместе эти динамики укрепляют общее расширение рынка и побуждают страховщиков разрабатывать индивидуальные предложения для разнообразных профилей водителей.

- Например, Honda Activa пересекла отметку в 35 миллионов кумулятивных продаж в Индии к 2025 году, революционизировав городскую мобильность скутеров с 2001 года с достижениями в 10 миллионов к 2015 году и 20 миллионов к 2018 году. Она составляет более 50% от продаж двухколесных транспортных средств Honda.

Обязательные правила страхования транспортных средств укрепляют проникновение на рынок

Правительственные регламенты, обязывающие страхование третьих лиц и продвигающие долгосрочное покрытие для новых транспортных средств, остаются основным катализатором роста. Меры по обеспечению соблюдения, системы цифровой проверки и штрафы за незастрахованные транспортные средства увеличили соблюдение правил в регионах. Регуляторные меры по продвижению многолетних полисов повышают стабильность продления и уменьшают пропуски в покрытии. Кроме того, власти поощряют выпуск цифровых полисов, улучшая доступность и соблюдение. По мере того как регуляторные рамки развиваются для решения вопросов безопасности на дорогах и рисков аварий, страховщики наблюдают устойчивый спрос, создавая надежную основу для роста как базовых, так и комплексных полисов.

- Например, в соответствии с Законом о поправках к транспортным средствам 2019 года, впервые нарушители, управляющие транспортным средством без действующего страхования, сталкиваются с штрафом в размере ₹2,000 и/или до трех месяцев тюремного заключения, при повторных нарушениях штраф увеличивается до ₹4,000 и/или того же срока заключения.

Расширение цифрового распределения и инновации в Insurtech

Быстрое внедрение цифровых каналов, андеррайтинг на основе ИИ и бесшовный выпуск полисов онлайн стимулируют значительный рост рынка страхования двухколесных транспортных средств. Платформы Insurtech упрощают сравнение, настройку и мгновенное оформление претензий, привлекая технически подкованных потребителей. Аналитика данных, телематика и автоматизированная оценка рисков улучшают точность ценообразования и повышают удовлетворенность клиентов. Подписка на продление, ориентированные на мобильные устройства процессы и цифровые процессы KYC еще больше ускоряют проникновение на рынок. Эта трансформация повышает операционную эффективность страховщиков, позволяя клиентам получать более прозрачное, доступное и персонализированное покрытие.

Ключевые тенденции и возможности

Растущий спрос на дополнительные покрытия и настраиваемые страховые продукты

Растущий переход к персонализированным страховым решениям представляет собой значительную возможность для участников рынка. Водители все чаще выбирают дополнительные опции, такие как нулевое обесценивание, помощь на дороге, личное страхование от несчастных случаев и защита двигателя для повышения финансовой безопасности. Владельцы премиальных двухколесных транспортных средств, курьеры и частые пассажиры стимулируют спрос на продвинутые опции. Страховщики отвечают, предлагая модульные, настраиваемые планы, адаптированные к привычкам вождения и типам транспортных средств. Эта тенденция поддерживает премиализацию рынка и поощряет страховщиков к инновациям через гибкие, дополнительные функции и модели подписки на дополнительные опции.

- Например, HDFC ERGO включает опциональное личное страхование от несчастных случаев до ₹15 лакхов и дополнительные опции нулевого обесценивания в своих комплексных планах, с экстренной помощью на дороге, доступной для ремонта в любом месте.

Внедрение телематики, позволяющее использовать модели страхования на основе использования и поведения

Интеграция телематических устройств и мониторинг на основе смартфонов открывают значительные возможности для моделей страхования на основе использования и поведения. Данные о вождении в реальном времени помогают страховщикам вознаграждать безопасных водителей более низкими премиями, снижая убытки, связанные с рисками. Курьерские флоты и операторы коммерческих двухколесных транспортных средств все чаще принимают полисы, основанные на телематике, для оптимизации затрат и безопасности. По мере роста подключенной мобильности страховщики могут внедрять динамическое ценообразование, автоматизированную проверку претензий и проактивные предупреждения о рисках. Эта эволюция позиционирует телематику как трансформационную тенденцию, формирующую будущее предложений страхования двухколесных транспортных средств.

- Например, Zurich Kotak General Insurance использует телематические устройства в своих страховых полисах для мотоциклов, чтобы отслеживать данные в реальном времени, такие как пройденное расстояние, скорость, модели торможения и время вождения. Эти данные поддерживают персонализированные премии и стимулируют более безопасные привычки вождения среди держателей полисов.

Ключевые проблемы

Высокая частота мошенничества с претензиями и ограниченная прозрачность рисков

Рынок страхования двухколесных транспортных средств сталкивается с постоянными проблемами из-за мошеннических претензий, инсценированных аварий и манипулирования стоимостью ремонта, что увеличивает убытки страховщиков. Ограниченный доступ к проверенным данным о клиентах и транспортных средствах усложняет точную оценку рисков. Небольшие мастерские и неорганизованные сети ремонта усиливают несоответствия в оценках претензий. Хотя цифровые инструменты и системы обнаружения мошенничества на основе ИИ помогают снижать риски, остаются пробелы в обеспечении соблюдения. Эти проблемы увеличивают операционные нагрузки для страховщиков и способствуют повышению премий для добросовестных держателей полисов.

Низкое проникновение страхования в сельских районах и пропуски в продлении

Несмотря на нормативные требования, проникновение страхования остается низким в сельских регионах из-за ограниченной осведомленности, проблем с доступностью и зависимости от неформальных транспортных практик. Многие водители позволяют полисам истекать после первого года, что снижает долгосрочную стабильность рынка. Недостаточная цифровая грамотность и ограниченные каналы распространения дополнительно препятствуют принятию в сельских районах. Страховщики испытывают трудности с поддержанием уровня продления без целенаправленного охвата. Расширение микростраховых продуктов, упрощенные цифровые процессы и сети агентов в сельской местности необходимы для преодоления этого барьера и раскрытия неиспользованного потенциала роста.

Региональный анализ

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион возглавил рынок страхования двухколесных транспортных средств с долей 71,6% в 2024 году, благодаря высокому уровню владения двухколесными транспортными средствами, расширению городской мобильности и строгому нормативному контролю в таких странах, как Индия, Китай, Индонезия и Вьетнам. Рост служб доставки и увеличение располагаемых доходов дополнительно стимулируют спрос на комплексные страховые планы. Государственные инициативы, способствующие принятию цифрового страхования и многолетних полисов, укрепляют проникновение на рынок. Увеличение партнерств между производителями оригинального оборудования и страховщиками на уровне дилеров продолжает формировать предпочтения клиентов. Быстрый экономический рост региона и большая база пассажиров позиционируют Азиатско-Тихоокеанский регион как основной источник дохода на протяжении прогнозируемого периода.

Европа

Европа составила долю 9,8% в 2024 году, поддерживаемую растущим использованием мотоциклов для отдыха и городских поездок, особенно в Италии, Испании, Германии и Франции. Строгие правила безопасности на дорогах, более высокие стандарты технического обслуживания транспортных средств и хорошо установленные страховые рамки способствуют стабильному расширению рынка. В регионе наблюдается растущий спрос на премиальные комплексные полисы, что отражает популярность высококлассных мотоциклов. Цифровизация страховых услуг и появление моделей ценообразования на основе телематики усиливают вовлеченность потребителей. Рост дополнительно поощряется инициативами страховщиков, продвигающими персонализированные продукты, адаптированные к поведению пассажиров и развивающимся тенденциям мобильности.

Северная Америка

Северная Америка занимала 7,9% доли в 2024 году, благодаря стабильному рынку мотоциклов, используемых для отдыха, спорта и приключенческого туризма. Соединенные Штаты доминируют в региональном ландшафте благодаря высокой проникновенности комплексных страховых продуктов и зрелой нормативной структуре. Предпочтение потребителей к мотоциклам высокой стоимости поддерживает генерацию более высоких премий. Кроме того, цифровое страхование, улучшенные инструменты оценки рисков и растущий интерес к дополнительным функциям защиты способствуют увеличению количества полисов. Рост рынка продолжается, так как страховщики расширяют предложения на основе телематики и укрепляют партнерства с производителями мотоциклов и дилерами для упрощения страхования, связанного с покупкой.

Латинская Америка

Латинская Америка захватила 6,3% доли в 2024 году, при этом такие страны, как Бразилия, Аргентина, Колумбия и Мексика, значительно способствуют спросу. Растущая городская загруженность стимулирует использование мотоциклов как экономичного решения для мобильности, что напрямую увеличивает потребность в страховании. Регулирующие органы все чаще требуют обязательных полисов третьей стороны, улучшая проникновение на рынок. Экономические колебания влияют на доступность премий, но цифровые каналы и предложения микро-страхования расширяют доступ. Регион также выигрывает от увеличения использования служб доставки и улучшения финансовой инклюзии. Усиленное внимание страховщиков к локализованным стратегиям распределения продолжает укреплять присутствие на рынке по всей Латинской Америке.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал 4,4% доли в 2024 году, благодаря увеличению использования мотоциклов в Африке для основной мобильности и росту популярности в городских центрах Ближнего Востока. Постепенные улучшения в страховых регламентах и осведомленности о безопасности на дорогах поддерживают умеренное расширение рынка. Проблемы с доступностью и низкая осведомленность остаются ограничениями, особенно в сельских районах. Однако цифровое распределение, мобильное обновление полисов и меры по соблюдению требований, инициируемые правительством, улучшают доступность. Рост поддерживается расширением транспортировки в экономике гигов и усилиями страховщиков по введению недорогих, упрощенных планов, адаптированных к доходам чувствительных к доходу водителей в регионе.

Сегментация рынка:

По типу полиса

- Страхование ответственности перед третьими лицами

- Комплексное страхование

По возрасту транспортного средства

- Новое транспортное средство

- Подержанное транспортное средство

По каналу распространения

- Страховые агенты/Брокеры

- Прямой отклик

- Банки

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке страхования двухколесных транспортных средств формируется ведущими страховщиками, такими как STATE FARM MUTUAL AUTOMOBILE INSURANCE, GEICO, ALLSTATE INSURANCE COMPANY, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company и USAA. Участники рынка сосредоточены на дифференциации продуктов через индивидуальные дополнительные покрытия, цифровую выдачу полисов и модели премий, основанные на телеметрии, чтобы укрепить удержание клиентов. Страховщики все больше инвестируют в андеррайтинг на основе ИИ, автоматизированную обработку претензий и обнаружение мошенничества для повышения операционной эффективности и точности обслуживания. Стратегические партнерства с OEM, финтех-платформами и дилерскими сетями значительно расширяют охват клиентов, особенно на развивающихся рынках с растущим количеством двухколесных транспортных средств. Компании также усиливают усилия по улучшению показателей продления через модели подписки, программы вознаграждений за безопасное вождение и инструменты взаимодействия на основе мобильных устройств. По мере усиления конкуренции страховщики уделяют приоритетное внимание клиентскому опыту, конкурентным ценовым стратегиям и инновациям для захвата доли рынка в быстро развивающемся ландшафте мобильности.

Анализ ключевых игроков

- Liberty General Insurance Ltd.

- GEICO

- Progressive Casualty Insurance Company

- Bajaj Allianz General Insurance

- Farmers

- USAA

- ALLSTATE INSURANCE COMPANY

- Dairyland

- ACKO General Insurance Limited

- STATE FARM MUTUAL AUTOMOBILE INSURANCE

Последние разработки

- В марте 2025 года PhonePe запустила новое предложение по страхованию транспортных средств, специально для двухколесных и четырехколесных транспортных средств, позволяющее пользователям сравнивать полисы в цифровом формате и экономить до ₹4,000 по сравнению с ценами дилеров.

- В январе 2025 года Sentry Insurance приобрела The General за 1,7 миллиарда долларов США, укрепив свой сегмент нестандартного страхования автомобилей, который включает покрытие двухколесных транспортных средств для водителей с повышенным риском.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа полиса, возраста транспортного средства, канала распространения и географии. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет испытывать стабильный рост, поскольку увеличение владения двухколесными транспортными средствами укрепляет спрос на долгосрочное страхование.

- Принятие цифрового страхования будет быстро расширяться благодаря выпуску полисов с приоритетом на мобильные устройства и автоматизированной обработке претензий.

- Модели премий, основанные на телематике и поведении, будут получать более широкое признание среди страховщиков и клиентов.

- Индивидуальные дополнительные покрытия станут необходимыми, поскольку потребители ищут более персонализированные решения для защиты.

- Партнерства между производителями и страховщиками будут усиливаться, делая страхование в комплекте стандартной частью покупки новых транспортных средств.

- Подписка и обнаружение мошенничества на основе искусственного интеллекта значительно улучшат точность оценки рисков.

- Проникновение в сельские и полугородские районы увеличится, поскольку страховщики вводят недорогие микро-страховые продукты.

- Уровни продления улучшатся благодаря моделям на основе подписки и цифровым напоминаниям, повышающим удержание клиентов.

- Платформы Insurtech будут формировать будущую конкуренцию, предлагая бесшовное сравнение и индивидуальные варианты полисов.

- Инициативы по устойчивому развитию будут побуждать страховщиков разрабатывать экологически чистые продукты, соответствующие внедрению электрических двухколесных транспортных средств.