Обзор рынка

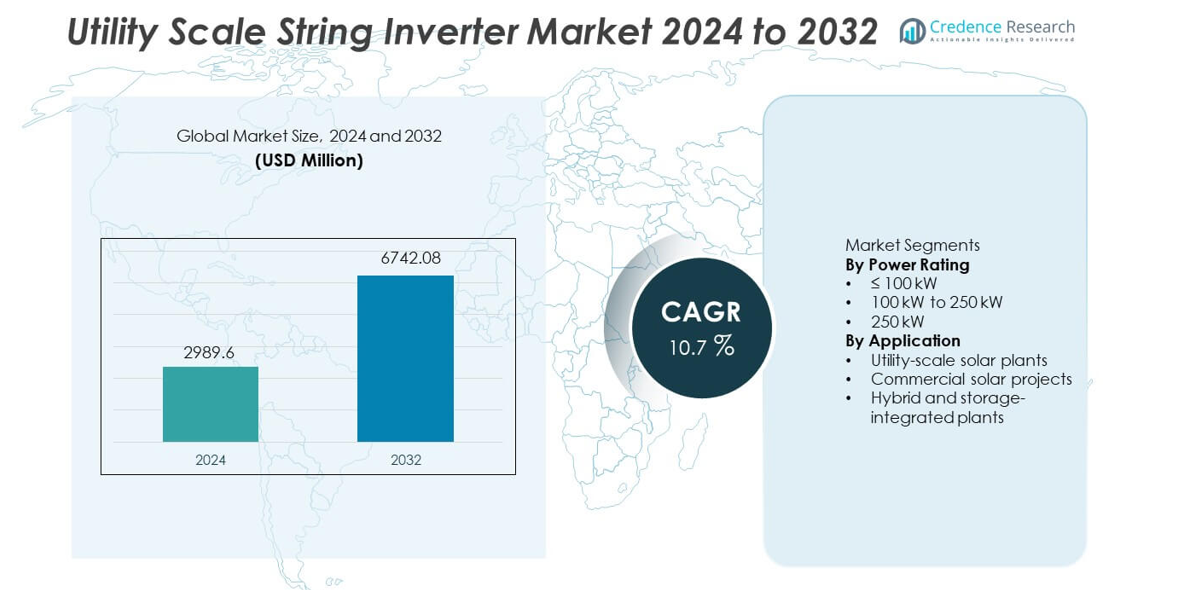

Рынок инверторов для коммунальных предприятий был оценен в 2,989.6 миллионов долларов США в 2024 году и, по прогнозам, достигнет 6,742.08 миллионов долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 10.7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка инверторов для коммунальных предприятий в 2024 году |

2,989.6 миллионов долларов США |

| Рынок инверторов для коммунальных предприятий, CAGR |

10.7% |

| Размер рынка инверторов для коммунальных предприятий в 2032 году |

6,742.08 миллионов долларов США |

Рынок инверторов для коммунальных предприятий включает ведущих игроков, таких как Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy и Delta Electronics. Эти компании конкурируют за счет высокомощных конструкций инверторов, передовых функций поддержки сети и сильных партнерств с EPC. Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 35.9%, обусловленной крупномасштабными солнечными установками в Китае, Индии и Австралии. Северная Америка следует с долей в 27.6%, поддерживаемой расширением солнечных установок для коммунальных предприятий и заменой старых систем инверторов. Европа занимает 24.3% доли, благодаря политике декарбонизации и растущим проектам гибридных солнечных и накопительных систем. Конкурентное внимание остается на эффективности, масштабируемости и долгосрочной надежности для крупных солнечных электростанций.

Анализ рынка

- Рынок инверторов для коммунальных предприятий был оценен в 2,989.6 миллионов долларов США в 2024 году и, по прогнозам, будет расти с CAGR 10.7% в течение прогнозируемого периода.

- Рост рынка обусловлен быстрым расширением солнечных проектов для коммунальных предприятий, снижением стоимости инверторов и сильной государственной поддержкой внедрения возобновляемых источников энергии.

- Сегмент мощности от 100 кВт до 250 кВт лидирует с долей рынка 46.8%, в то время как солнечные электростанции для коммунальных предприятий доминируют в спросе на приложения с долей 58.9% благодаря крупным проектным установкам.

- Конкурентная динамика остается сильной, ведущие игроки сосредоточены на высокомощных струнных инверторах, передовых функциях поддержки сети, цифровом мониторинге и долгосрочных сервисных возможностях, в то время как эффективность затрат стимулирует конкуренцию на развивающихся рынках.

- Азиатско-Тихоокеанский регион лидирует по региональному спросу с долей рынка 35.9%, за ним следует Северная Америка с 27.6% и Европа с 24.3%, поддерживаемые крупными добавлениями солнечных мощностей, модернизацией сетей и развитием гибридных проектов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По мощности

Рынок струнных инверторов для коммунальных предприятий, по мощности, включает категории ≤100 кВт, от 100 кВт до 250 кВт и >250 кВт, при этом сегмент от 100 кВт до 250 кВт лидирует с долей рынка 46,8%. Этот сегмент получает широкое распространение благодаря оптимальному балансу между плотностью мощности, эффективностью и гибкостью системы для крупных солнечных установок. Разработчики коммунальных предприятий предпочитают этот диапазон для модульного проектирования станций, более легкого обслуживания и сокращения времени простоя по сравнению с центральными инверторами. Повышенная эффективность инверторов, более высокие коэффициенты DC-to-AC и лучшая устойчивость к неисправностям дополнительно поддерживают внедрение. Растущее развертывание крупных солнечных парков и возрастающее внимание к снижению уровня стоимости электроэнергии продолжают способствовать доминированию этого диапазона мощности.

- Например, компания Sungrow внедрила свой многоканальный MPPT инвертор с высокой емкостью входа DC, поддерживающий значительную нагрузку DC и более быстрое восстановление после неисправностей в крупных солнечных парках.

По применению

По применению рынок делится на солнечные электростанции коммунального масштаба, коммерческие солнечные проекты и гибридные и интегрированные с хранением установки, при этом солнечные электростанции коммунального масштаба занимают 58,9% доли рынка. Крупные солнечные фермы все чаще используют струнные инверторы из-за более высокой доступности системы, упрощенной эксплуатации и улучшенной производительности при частичном затенении. Функции поддержки сети, такие как управление реактивной мощностью и устойчивость к неисправностям, повышают пригодность для коммунальных приложений. Быстрое расширение мощностей солнечных электростанций коммунального масштаба, поддерживающая политика в области возобновляемой энергии и снижение стоимости инверторов стимулируют высокий спрос. Гибридные и интегрированные с хранением установки демонстрируют растущее внедрение, но солнечные установки коммунального масштаба остаются основным двигателем роста.

- Например, компания Huawei установила свои струнные инверторы SUN2000-215K на крупных солнечных фермах, предлагая высокую максимальную эффективность и поддержку нескольких каналов MPPT для управления неровной местностью. Эти возможности улучшают выработку энергии и эксплуатационную надежность в крупных установках.

Ключевые факторы роста

Быстрое расширение установок солнечных электростанций коммунального масштаба

Быстрый рост проектов солнечных электростанций коммунального масштаба значительно стимулирует спрос на струнные инверторы. Правительства и коммунальные предприятия продолжают инвестировать в крупные солнечные парки для достижения целей в области возобновляемой энергии. Струнные инверторы поддерживают модульное проектирование станций, более высокую доступность и более легкое обслуживание по сравнению с центральными инверторами. Разработчики предпочитают эти системы для сокращения времени простоя и повышения выработки на крупных установках. Снижение стоимости солнечных модулей и поддерживающие политические рамки дополнительно ускоряют развертывание проектов. Расширение солнечных мощностей в развивающихся и развитых регионах поддерживает долгосрочный рост для струнных инверторов коммунального масштаба.

- Например, компания Sungrow поставила струнные инверторы для солнечного комплекса мощностью 2200 МВт в Китае, где каждый инвертор поддерживает 12 каналов MPPT и максимальное напряжение входа DC 1500 В. Эта конфигурация улучшила гибкость компоновки и сократила время простоя на объекте.

Улучшенная эффективность и возможности поддержки сети

Достижения в технологии инверторов значительно повышают эффективность системы и совместимость с сетью. Современные струнные инверторы предлагают более высокую эффективность преобразования, продвинутый мониторинг и улучшенное обнаружение неисправностей. Функции поддержки сети, такие как управление реактивной мощностью и регулирование напряжения, улучшают соответствие с кодами сетей коммунальных предприятий. Эти особенности увеличивают внедрение в крупных солнечных установках, подключенных к слабым или переменным сетям. Коммунальные предприятия предпочитают инверторы, которые поддерживают стабильность сети, одновременно максимизируя выход. Непрерывные инновации в области силовой электроники остаются сильным фактором роста.

- Например, компания SMA Solar внедрила свой струнный инвертор Sunny Highpower PEAK3 с номинальной мощностью 150 кВт, максимальным КПД 98,8 и интегрированным динамическим управлением реактивной мощностью.

Снижение затрат на установку и обслуживание

Струнные инверторы снижают общие затраты на проект за счет упрощенной установки и модульной замены. Меньшие размеры устройств уменьшают сложность транспортировки и обращения. Команды по обслуживанию могут заменять отдельные инверторы без остановки всей станции. Эта гибкость снижает операционные риски и улучшает время работы системы. Разработчики получают выгоду от снижения затрат на жизненный цикл и улучшенной окупаемости инвестиций. Экономическая эффективность остается ключевым фактором, поддерживающим более широкое внедрение на уровне коммунальных услуг.

Ключевые тенденции и возможности

Рост внедрения высокомощных струнных инверторов

Рынок демонстрирует сильный сдвиг в сторону высокомощных струнных инверторов мощностью более 100 кВт. Производители разрабатывают модели с более высокой плотностью мощности и продвинутым охлаждением. Эти системы уменьшают количество инверторов, сохраняя при этом модульные преимущества. Коммунальные службы внедряют высокомощные устройства для оптимизации затрат на пространство и кабели. Эта тенденция создает возможности для поставщиков, предлагающих масштабируемые и высокоемкие решения. Спрос на высокомощные струнные инверторы продолжает расти в крупных солнечных парках.

- Например, компания Sineng Electric разработала струнный инвертор мощностью 275 кВт, поддерживающий систему 1,500 В DC, 12 входов MPPT и рабочий температурный диапазон до 60 °C.

Рост гибридных и интегрированных с хранением солнечных станций

Интеграция накопителей энергии с солнечными станциями создает новые возможности. Струнные инверторы поддерживают гибкие системные архитектуры для гибридных проектов. Коммунальные службы внедряют эти системы для управления прерывистостью и улучшения надежности сети. Рост внедрения аккумуляторных систем усиливает спрос на совместимые решения инверторов. Разработка гибридных проектов расширяет рыночные возможности за пределы традиционных солнечных станций. Эта тенденция поддерживает долгосрочные возможности диверсификации.

- Например, компания Ingeteam внедрила свою платформу инверторов INGECON SUN STORAGE, поддерживающую аккумуляторные системы до 1,500 В DC и двунаправленный поток мощности 100 кВт на единицу.

Ключевые вызовы

Соответствие сетевым требованиям и сложность подключения

Проекты на уровне коммунальных услуг сталкиваются с жесткими требованиями к сетевым кодам. Инверторы должны соответствовать развивающимся стандартам по напряжению, частоте и реакции на неисправности. Соответствие увеличивает сложность проектирования и затраты на тестирование. Задержки в сертификации могут замедлить сроки реализации проектов. Разработчикам требуются надежные решения, соответствующие местным сетевым нормам. Управление разнообразными сетевыми требованиями остается ключевой задачей для производителей.

Суровые условия эксплуатации и проблемы надежности

Солнечные станции на уровне коммунальных услуг работают в экстремальных условиях окружающей среды. Высокие температуры, пыль и влажность влияют на производительность инверторов. Обеспечение долгосрочной надежности в этих условиях увеличивает инженерные требования. Доступ к обслуживанию в удаленных местах добавляет сложности. Отказы могут повлиять на выход станции и доход. Производители должны сбалансировать стоимость, долговечность и производительность для решения проблем надежности.

Региональный анализ

Северная Америка

Северная Америка занимает долю рынка в 27,6% на рынке струнных инверторов для коммунальных предприятий. Рост обусловлен крупными солнечными установками в США и Канаде. Разработчики все чаще предпочитают струнные инверторы для повышения доступности системы и упрощения обслуживания. Замена устаревших инверторных систем на ранних солнечных электростанциях также поддерживает спрос. Модернизация сетей и стандарты подключения способствуют внедрению передовых инверторных технологий с функциями поддержки сети. Растущие инвестиции в проекты солнечной энергии с накопителями дополнительно укрепляют спрос. Сильные проектные потоки и стабильная политическая поддержка обеспечивают устойчивое расширение регионального рынка.

Европа

Европа составляет 24,3% от глобальной доли рынка струнных инверторов для коммунальных предприятий. Строгие цели в области возобновляемой энергии и политики декарбонизации стимулируют увеличение солнечных мощностей в Германии, Испании, Франции и Италии. Коммунальные предприятия используют струнные инверторы для повышения выработки энергии и снижения простоев в крупных солнечных парках. Требования к гибкости сетей и строгие стандарты соответствия способствуют внедрению передовых инверторных решений. Рост гибридных проектов солнечной энергии и накопителей также поддерживает спрос. Замена центральных инверторов в старых установках способствует устойчивому росту рынка в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке с долей 35,9%. Быстрое расширение солнечных мощностей для коммунальных предприятий в Китае, Индии, Японии и Австралии стимулирует высокий спрос на инверторы. Правительства поддерживают крупные солнечные парки через национальные программы возобновляемой энергии. Разработчики предпочитают струнные инверторы за модульный дизайн и более быстрое введение в эксплуатацию. Конкурентоспособность по стоимости и местное производство укрепляют внедрение. Расширение сетей в развивающихся странах дополнительно увеличивает установки. Высокие проектные потоки солнечной энергии позиционируют Азиатско-Тихоокеанский регион как доминирующий и самый быстрорастущий региональный рынок.

Латинская Америка

Латинская Америка занимает долю рынка в 7,4% на рынке струнных инверторов для коммунальных предприятий. Рост поддерживается увеличением инвестиций в солнечную энергию в Бразилии, Чили и Мексике. Коммунальные предприятия используют струнные инверторы для повышения производительности в крупных проектах, расположенных в удаленных регионах. Благоприятное солнечное излучение и аукционы возобновляемой энергии способствуют развитию проектов. Чувствительность к бюджету определяет предпочтение экономически эффективных и надежных инверторных решений. Постепенные обновления сетей и внедрение гибридных проектов поддерживают умеренный, но стабильный региональный рост.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 4,8% от глобальной доли рынка. Крупные солнечные проекты для коммунальных предприятий в странах Персидского залива стимулируют спрос на струнные инверторы. Суровые климатические условия способствуют использованию модульных систем с более простым обслуживанием. Государственные инициативы по возобновляемым источникам энергии поддерживают новые установки. В Африке развитие солнечной энергии остается постепенным, но расширяющимся из-за потребностей в электрификации. Долгосрочные инвестиции в инфраструктуру и снижение стоимости солнечной энергии поддерживают устойчивый прогресс регионального рынка.

Сегментация рынка:

По мощности

- ≤ 100 кВт

- 100 кВт до 250 кВт

- 250 кВт

По применению

- Солнечные электростанции для коммунальных предприятий

- Коммерческие солнечные проекты

- Гибридные и интегрированные с накопителями установки

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды подчеркивает высококонкурентный рынок, возглавляемый Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy и Delta Electronics. Конкуренция сосредоточена на эффективности, надежности и соответствии сетевым стандартам для крупных солнечных установок. Ведущие игроки инвестируют в мощные струнные инверторы, передовые системы охлаждения и цифровой мониторинг для повышения времени безотказной работы и снижения эксплуатационных расходов. Сильные функции поддержки сети, включая регулирование напряжения и устойчивость к сбоям, укрепляют принятие со стороны коммунальных предприятий. Производители расширяют глобальные сервисные сети для поддержки крупных проектных портфелей и долгосрочных контрактов на обслуживание. Оптимизация затрат за счет локализованного производства и интеграции цепочки поставок повышает конкурентоспособность, особенно в регионах с высокой чувствительностью к ценам. Стратегические партнерства с EPC-компаниями и коммунальными предприятиями поддерживают крупномасштабные внедрения. Непрерывные инновации в плотности мощности, кибербезопасности и интеграции хранения определяют конкурентное позиционирование на рынке струнных инверторов для коммунальных предприятий.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В сентябре 2025 года SMA Solar Technology AG объявила о планах производства в США. План охватывает струнные инверторы PEAK3 для крупномасштабных фотоэлектрических систем.

- В апреле 2025 года FIMER S.p.A. (под новым управлением McLaren Applied) официально объявила о своем участии в Intersolar Europe 2025 для демонстрации своего портфеля энергоресурсов нового поколения.

- В июне 2024 года Huawei Technologies Co., Ltd. представила серию SUN2000-330KTL как часть своей линейки коммунальных фотоэлектрических систем на выставке SNEC PV Power Expo в Шанхае

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе мощности, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Расширение солнечных мощностей в промышленных масштабах поддержит высокий спрос на инверторы.

- Высокомощные струнные инверторы получат более широкое распространение в крупных солнечных парках.

- Гибридные проекты солнечной энергии и хранения увеличат потребности в сложности инверторов.

- Функции поддержки и соответствия сетевым требованиям будут формировать разработку продуктов.

- Модульные конструкции останутся предпочтительными для надежности и времени безотказной работы.

- Оптимизация затрат будет влиять на решения о закупках разработчиков.

- Азиатско-Тихоокеанский регион продолжит лидировать по новым установкам.

- Цифровой мониторинг и аналитика станут стандартными функциями.

- Производительность в суровых климатических условиях будет стимулировать улучшения в дизайне.

- Конкуренция усилится за счет инноваций, эффективности и качества обслуживания.